Общие правила

Какие бы ошибки мы ни допустили в прошлых периодах, текущую декларацию нужно заполнять правильно, т. е. так, как будто этой ошибки не было. Но ошибка в прошлых периодах может повлечь за собой неправильные показатели в текущей декларации. Чтобы этого не случилось, нужно при ее заполнении учесть исправления ошибок в прошлых периодах.

Как самостоятельное исправление ошибок может повлиять на текущую декларацию? Прежде всего — через строку 18. В этой строке указываются суммы налога на прибыль, уплаченного по результатам прошлого периода текущего года с учетом уточнений. Эта сумма соответствует сумме из строки 17 декларации за предыдущие периоды текущего года. Попадут ли данные из строки 17 УД или приложения ВП в текущую декларацию после самоисправления? Давайте разбираться!

Если плательщик исправляет ошибки прошлых лет, тогда ответ однозначен: нет! Так как сумма самоисправления никак не отражается на показателях следующих деклараций. Нарастающий итог работает только в пределах года. Следовательно, самоисправления прошлогодних деклараций так и останутся в прошлых годах. Поэтому резюмируем:

исправленные показатели прошлых лет в строку 18 текущей декларации не переносятся и вообще никак на этой декларации не отражаются

Исключение — ошибка, в результате исправления которой за исправляемый период у плательщика появляется или изменяется сумма отрицательного значения. Ведь отрицательное значение — это тот показатель, который всегда перетекает из деклараций прошлых лет в текущую декларацию на основании п.п. 140.4.4 НКУ (через строку 3.2.4 приложения РІ). Если самоисправление выявило или изменило убытки прошлых лет, то это повлияет на сумму налога на прибыль во все следующие годы. Поэтому придется корректировать в том числе и сумму налога за текущий год*.

* Другое дело если отрицательное значение корректируется не самим плательщиком, а по результатам проверки. Тогда налоговики предлагают период, охваченный проверкой, не трогать, а исправить сразу отрицательное значение текущей декларации. И объяснить это исправление согласно п. 46.4 НКУ (БЗ 102.20.02).

Но в общем случае прошлогодние ошибки на текущую декларацию все-таки не влияют. Для годовиков это чудесная новость. У них все ошибки будут прошлогодними. Ведь налоговым (отчетным) периодом для них является год и декларацию они подают только по итогам года. Поэтому у годовиков результаты самоисправления на текущую декларацию не влияют. Этот вывод следует также из сноски 7 к декларации, в которой говорится, что годовики строку 18 не заполняют.

Следовательно, строка 18 касается только квартальщиков. Ошибки прошлых лет и их самоисправления у квартальщиков также пройдут мимо этой строки. Но в пределах текущего года квартальщики обязаны заполнять строку 18 с учетом уточнений. Поэтому

если вы — квартальщик и исправляете ошибки прошлых периодов текущего года, результат самоисправления учитываем в строке 18 следующей отчетной декларации

Какую же сумму налогового обязательства такие квартальщики указывают в строке 18 этой декларации? Рассмотрим оба способа самоисправления!

Самоисправление через УД

Прибыльная декларация составляется нарастающим итогом в течение отчетного года. Учитывая это, в текущей отчетной декларации, которая подается после УД, следует учесть сумму самоисправления. Следовательно, основная часть следующей после предоставления УД отчетной декларации будет заполняться следующим образом:

— в строках 01 — 02 следует указывать данные финотчетности, которая содержит правильные показатели (с учетом откорректированной в бухучете ошибочной/неучтенной операции на основании финотчетности за соответствующий период);

— в строку 18 текущей декларации следует перенести данные предыдущего периода (уже с учетом исправлений). Если ошибка допущена непосредственно в предыдущем периоде, в эту строку попадут данные из строки 17 УД. А если речь идет о более ранней ошибке (например, составляем декларацию за 9 месяцев после исправления ошибки за І квартал), в эту строку попадут исправленные данные декларации за предыдущий период.

Почему исправленные? Да потому что налоговики продолжают настаивать на том, что ошибка в І квартале, выявленная в ходе составления декларации за 9 месяцев, обязывает плательщика исправить также и декларацию за полугодие (БЗ 102.20.02). Хотя собственно в декларации за полугодие сумма налога к уплате указана верно. Если присоединиться к этой позиции фискалов, то в строку 18 должны попасть исправленные данные из строки 17 декларации за предыдущий период.

Что касается строк 26 — 34 декларации, то нарастающий принцип составления для них не работает. А это означает, что их нужно заполнять только в УД. То есть только в той декларации, в которой собственно исправляются ошибки. Данные этих строк не переносятся в аналогичные строки следующей за самоисправлением отчетной декларации. Они попадут в карточку лицевого счета плательщика налога на прибыль по дате ее предоставления.

И еще. Нужно учитывать, что теперь продолжает действовать «карантинный» мораторий на штрафы за налоговые нарушения (п. 521 подразд. 10 разд. ХХ НКУ). Он касается в том числе и самоштрафов согласно п. 50.1 НКУ (см. «Карантинные особенности исправления налога на прибыль»).

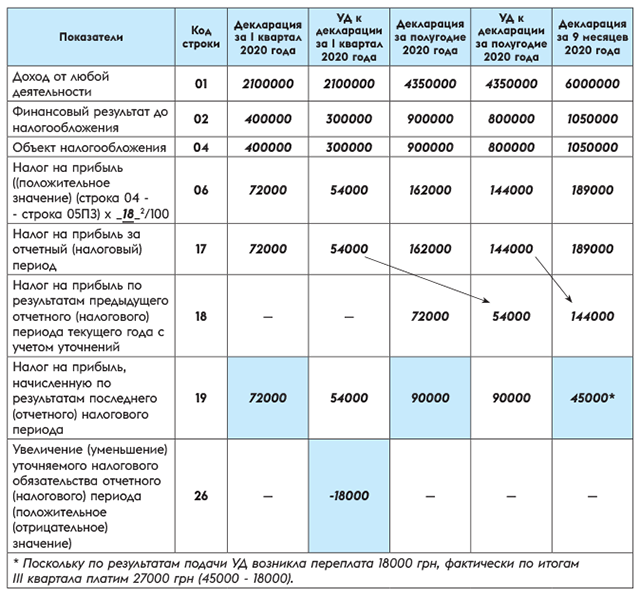

Влияние УД на показатели текущей декларации покажем на примере).

Таблица 1. Порядок переноса квартальщиками данных из УД в текущую декларацию

Пример 1. По итогам I квартала 2020 года предприятие подало декларацию по налогу на прибыль — в строке 02 декларации финрезультат составлял 400 тыс. грн, по итогам полугодия — 900 тыс. грн. В конце августа 2020 года предприятие выявило ошибку — в І квартале 2020 года занижены расходы, в результате чего финрезультат завышен на 100 тыс. грн. За ІІІ квартал финрезультат увеличился еще на 250 тыс. грн. Разницы равны нулю.

Самоисправление через приложение ВП

Квартальщики, которые для самоисправления воспользовались приложением ВП, основную часть текущей декларации, в составе которой подается приложение ВП, заполняют так:

— строки 01 — 02 — на основании финотчетности, которая будет содержать правильные показатели (с учетом исправленной в бухучете ошибочной/неучтенной операции на основании финотчетности за нужный период);

— в строку 18 следует перенести правильные данные из строки 17 приложения ВП.

Что касается заполнения следующей отчетной декларации (которая подается после декларации с приложением ВП), то основная ее часть заполняется так:

— строки 01 — 02 — на основании финотчетности за соответствующий период;

— в строку 18 декларации следует перенести правильные данные из строки 17 декларации за прошлый период, в составе которой подавалось приложение ВП.

Приложение ВП к следующей после самоисправления декларации не заполняется и не подается

Принцип нарастающего итога не работает относительно строк 26 — 34.

Поэтому их показатели в декларацию за следующий после исправления ошибок период не переносятся.

Самоштрафа при исправлении ошибок прошлых периодов 2020 года не будет: поблагодарим за это «карантинный» мораторий (п. 521 подразд. 10 разд. ХХ НКУ).

Рассмотрим исправление ошибок через приложение ВП на примере (см. с. 22).

Пример 2. По итогам I квартала 2020 года предприятие подало декларацию по налогу на прибыль — в строке 02 декларации финрезультат составлял 300 тыс. грн. В конце июня 2020 года предприятие выявило ошибку — занижение в І квартале по строке 01 составило 100 тыс. грн, а по строке 02 декларации — 40 тыс. грн. Ошибку решили исправить через приложение ВП к декларации за полугодие 2020 года. С учетом исправления неправильно отраженных хозяйственных операций финрезультат по итогам полугодия составляет 540 тыс. грн (300 тыс. грн + + 40 тыс. грн + 200 тыс. грн), а по итогам трех кварталов — на 400 тыс. грн больше. Сумма разниц (строка 03 декларации) равна нулю (см. табл. 2).

Таблица 2. Порядок переноса квартальщиками данных из приложения ВП в текущую декларацию

Как видите, «реабилитация» после ошибки — не такое уж и сложное дело.