Форма бухсправки

Форма бухгалтерской справки утверждена Методрекомендациями № 356*. Она достаточно простая и предназначена для исправления ошибок. В то же время бухсправку используют и для проведения всякого рода расчетов, и при отражении операций, когда с первичкой проблемы (при самодокументировании и последующей корректировке на основании опоздавшей первички). Так что содержание и форма бухсправки будут зависеть прежде всего от тех целей, для которых ее составляют.

Поэтому ничего не мешает предприятию разработать и утвердить собственную форму бухсправки (см. письмо Минфина от 05.08.2014 г. № 31-11410-08/23-2303/2333). Главное, чтобы собственная форма бухсправки содержала все обязательные реквизиты первичного документа, указанные в ч. 2 ст. 9 Закона о бухучете и п. 2.4 Положения № 88** (см. таблицу ниже):

Реквизиты бухсправки

| Основные | Дополнительные |

| название документа (формы) | идентификационный код предприятия из ЕГР |

| дата составления | |

| название предприятия, от имени которого составлен документ | |

| содержание и объем хозоперации | |

| единица измерения хозоперации (в натуральном и/или стоимостном выражении) | номер бухсправки |

| должности и фамилии лиц, ответственных за совершение хозоперации и правильность ее оформления | основание для осуществления хозоперации |

| личная подпись или другие данные, позволяющие идентифицировать лицо, принимавшее участие в осуществлении хозоперации |

А теперь перейдем к правилам составления бухсправки и рассмотрим самые популярные ситуации.

Исправление ошибок

Потребность в оформлении бухгалтерской справки возникает при исправлении бухучетных ошибок текущего и прошлых отчетных периодов методом «красное сторно» и/или путем отражения дополнительных проводок (подробнее см. «Налоги & бухучет», 2020, № 80, с. 4).

Для этого случая необходимо указывать в бухсправке сведения об:

— учетных регистрах и документах, ошибка в которых исправляется;

— причине ошибки;

— ошибке (корреспонденции счетов, которой исправляется ошибка, и сумме);

— способе исправления ошибки (например, методом «красное сторно» или дополнительной проводкой);

— подписи работника, составившего бухсправку, и главного бухгалтера, проверившего ее.

На основании бухсправки исправительные проводки вносим в учетные регистры датой, указанной в такой справке

По требованию п. 9 Методрекомендаций № 356 данные об исправлении ошибок прошлых лет, оформленные бухсправкой, записываются в соответствующий регистр бухучета в месяце ее составления (см. письмо Минфина от 23.02.2010 г. № 31-34000-20-10/3939).

Пример 1. В июле 2021 года предприятие обнаружило ошибку прошлого года: в декабре 2020 года завышена курсовая разница на сумму задолженности перед нерезидентом. Нужно было сделать проводки: Дт 945 — Кт 632, Дт 791 — Кт 945, Дт 441 — Кт 791 меньше на сумму 2000 грн. В свою очередь, налог на прибыль за 2020 год нужно было отразить проводками: Дт 98 — Кт 641 и Дт 791 — Кт 98 больше на сумму 360 грн (2000 грн х 18 % : 100 %). Для исправления ошибки прошлого года составлена бухсправка (см. рис. 1).

Рис. 1. Бухсправка на исправление ошибки прошлого года

Так поступаем и при исправлении ошибок текущего года — данные из бухсправки вносим в учетный регистр в месяце выявления ошибки.

Пример 2. В марте 2021 года при расчете амортизации служебного автомобиля допущена ошибка в сумме начисленной амортизации: вместо 5000 грн в расходы попала сумма 15000 грн (завышено на 10000 грн). Для исправления ошибки текущего года 31.07.2021 г. составлена бухсправка (см. рис. 2).

Рис. 2. Бухсправка на исправление ошибки текущего года

Бухгалтерские расчеты

Бухсправкой можно подтвердить и любые расчеты, связанные с бухгалтерским и налоговым учетом. Методика и правила составления бухсправки будут аналогичными. При этом бухсправка должна содержать сведения о:

— характеристиках объекта (объеме, стоимости, сроках использования и т. п.);

— методе расчетов;

— алгоритме расчетов;

— корреспонденции счетов, которой отражается в бухучете операция.

Учет необоротных активов. Бухгалтерской справкой оформляют расчет:

— расходов, связанных с улучшением основных средств (модернизация, модификация, достройка, дооборудование, реконструкция и т. п.) или ремонтом, включаемых в первоначальную стоимость объекта основных средств или на расходы отчетного периода;

— индекса переоценки необоротных активов и суммы уценки (дооценки);

— распределения сумм дооценки при выбытии ранее переоцененных объектов необоротных активов;

— суммы амортизации необоротных активов и инвестиционной недвижимости, оцениваемой по первоначальной стоимости.

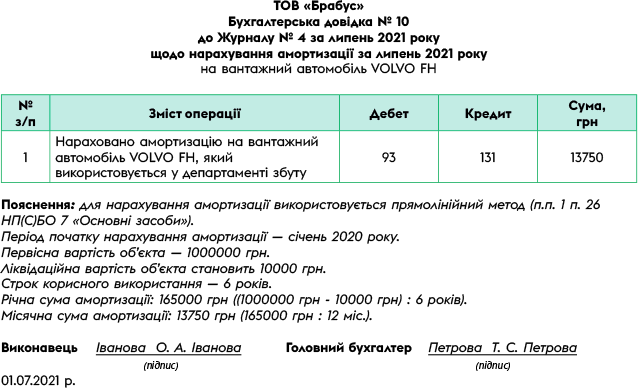

Пример 3. В июле 2021 года предприятие начислило амортизацию на автомобиль VOLVO FH. Расчет амортизации оформляем бухсправкой (см. рис. 3).

Рис. 3. Бухсправка с расчетом амортизации объекта ОС

Учет расходов и доходов. Бухгалтерской справкой оформляют расчет:

— оценки степени завершенности услуг с целью определения дохода;

— процентов, дивидендов, роялти с целью отражения их в бухгалтерском учете;

— суммы списания целевого финансирования в состав доходов;

— суммы распределения общепроизводственных расходов;

— суммы операции и дальнейшую ее корректировку, если есть проблемы с первичкой;

— суммы курсовых разниц;

— начисления доходов/расходов, ранее отнесенных к доходам/расходам будущих периодов.

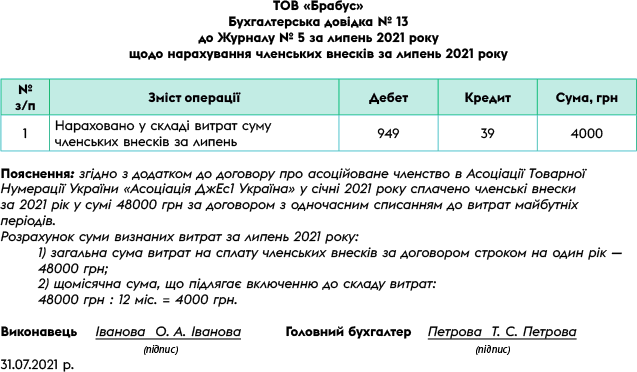

Пример 4. Предприятие заключило договор oб ассоциированном членстве в Ассоциации Tоварной Нумерации Украины «Ассоциация ДжЭс1 Украина». В допсоглашении к договору зафиксированы размеры вступительных, годовых pазовых и периодических членских взносов. Актов о начислении членских взносов ассоциация не дает. Уплату членских взносов подтверждают платежки, выписки банка (см. рис. 4).

Рис. 4. Бухсправка о начислении членских взносов

Учет доходов и расходов будущих периодов.

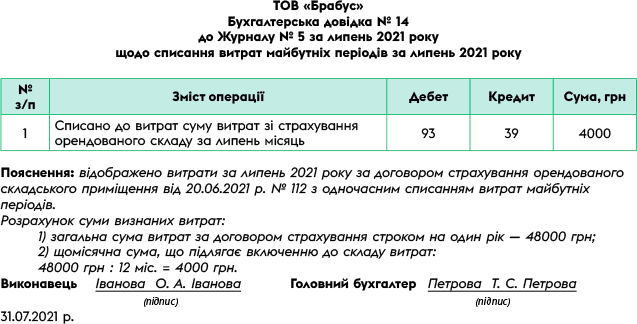

Пример 5. По договору страхования арендованного складского помещения, заключенному сроком на 1 год и действующему с июля 2021 года, предприятие оплатило страховку в сумме 48000 грн. Операция была отражена следующими бухгалтерскими записями:

Дт 655 — Кт 311 — 48000;

Дт 39 — Кт 655 — 48000.

Для признания расходов на страхование за июль 2021 года оформляем бухсправку (см. рис. 5).

Рис. 5. Бухсправка с расчетом расходов на страхование

Учет сомнительной (безнадежной) задолженности и обязательств.

Бухсправкой оформляют расчет:

— суммы резерва сомнительных долгов;

— настоящей стоимости долгосрочной дебиторской задолженности;

— суммы списания безнадежной дебиторской задолженности;

— настоящей стоимости долгосрочных обязательств;

— суммы обеспечений, в том числе на оплату отпусков;

— суммы списания безнадежной кредиторской задолженности.

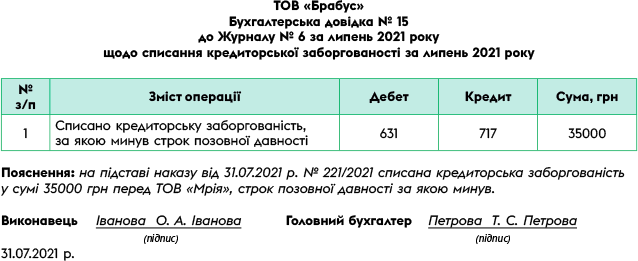

Пример 6. По итогам проведения инвентаризации расчетов с дебиторами и кредиторами на основании приказа от 31.07.2021 г. № 121/2021 принято решение списать кредиторскую задолженность перед ООО «Мрия» (неплательщиком НДС) за полученные услуги в сумме 35000 грн, срок исковой давности по которой истек, в состав доходов (см. рис. 6).

Рис. 6. Бухгалтерская справка на списание кредиторской задолженности

Учет запасов. Бухсправкой оформляют расчет:

— транспортно-заготовительных расходов и торговой наценки;

— стоимости выбытия запасов при использовании методов средневзвешенной себестоимости, нормативных расходов, цены продажи;

— чистой стоимости реализации запасов, если учет ведут исходя из данной стоимости;

— общепроизводственных расходов и их распределения в соответствии с НП(С)БУ 16 «Расходы»;

— стоимости ТМЦ, полученных от ликвидации объекта основных средств.

Другие бухгалтерские операции. Помимо вышеприведенных случаев, оформление бухсправки осуществляется еще во многих операциях, в частности, среди них:

— закрытие сальдо счетов классов 7, 8 и 9, а также перенос финрезультата на счет 44 «Нераспределенные прибыли (непокрытые убытки)»;

— зачисление авансов с субсчетов 371 «Расчеты по выданным авансам» и 681 «Расчеты по авансам полученным» в состав расходов и доходов будущих периодов соответственно;

— переклассификация долгосрочной задолженности в краткосрочную.

Заметим также, что бухсправка может активно использоваться и в налоговом учете, в частности с ее помощью можно подтвердить расчет любых налоговых платежей.

НДС и бухсправка

Бухправка — заменитель НН. Основание для составления восстанавливающей налоговый кредит (НК) бухсправки — п. 36 подразд. 2 разд. ХХ НКУ (п.п. «в» п. 201.11 НКУ). По правилам этого пункта с помощью бухсправки налогоплательщик может восстановить старый НК по покупкам, осуществленным до 01.07.2015 г., в двух ситуациях:

1) если не включил входной НДС в состав НК, так как еще при приобретении, которое произошло до 01.07.2015 г., предполагал, что активы будут использоваться в нехозяйственных/ необлагаемых операциях;

2) если изначально включил входной НДС в состав НК, однако первоначальное направление использования поменялось, из-за чего еще до 01.07.2015 г. были доначислены НО (как это предполагал п. 198.5 НКУ в тогдашней редакции).

Однако впоследствии (и в первой, и во второй ситуации) оказалось, что фактически приобретенные товары/услуги были использованы после 01.07.2015 г. именно в облагаемых/хозяйственных операциях.

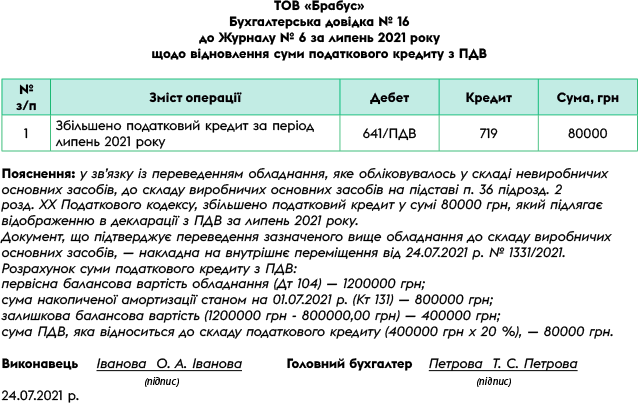

Восстановление НК по бухсправке не увеличит лимит регистрации

Для восстановления НК на основании бухсправки сроки давности, установленные ст. 102 НКУ, не распространяются (см. БЗ 101.13).

Пример 7. Предприятие приобрело в феврале 2014 года и ввело в эксплуатацию оборудование для производства не облагаемой НДС продукции стоимостью 1200000 грн с НДС. Соответственно, входной НДС в сумме 200000 грн по нему не был отражен в составе НК. В июле 2021 года оборудование стали использовать для производства продукции, облагаемой НДС, в связи с чем предприятие восстановило НК (см. рис. 7).

Рис. 7. Бухгалтерская справка для восстановления НК

Бухсправка-корректировка. Ко всему прочему, на основании бухсправки проводят:

1) корректировку НО при списании по истечении 1095 дней безнадежной кредиторки по полученным, но так и не отоваренным авансам (поскольку исчезает объект налогообложения — поставка) (подробнее см. «Налоги & бухучет», 2020, № 32, с. 18; № 14, с. 2 и 9). Хотя налоговики высказываются против корректировки продавцом НО при списании по истечении 1095 дней безнадежной кредиторки по полученным, но так и не отоваренным авансам (письмо ГНСУ от 31.01.2020 г. № 386/6/99-00-07-03-02-06/ІПК);

2) корректировку НК: при возвратах товара/аванса продавцу, который стал неплательщиком (БЗ 101.15); если продавец отказывается составлять РК (БЗ 101.24); любые НК-корректировки у покупателя по истечении 1095 дней (когда РК нельзя зарегистрировать); при списании безнадежной задолженности по неоплаченным (неполученным) товарам — если НК был сформирован по НН, составленной до 01.07.2015 г. (см. письмо ГНСУ от 21.01.2020 г. № 222/6/99-00-07·03·02-06/ІПК).

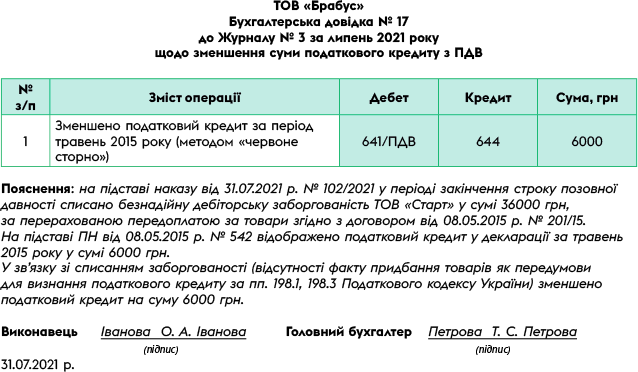

Пример 8. На основании приказа руководителя от 31.07.2021 г. № 121/2021 принято решение:

— списать безнадежную дебиторскую задолженность по выданному авансу ООО «Старт» в сумме 36000 грн, срок исковой давности по которой истек;

— уменьшить налоговый кредит на сумму 6000 грн (см. рис. 8).

Рис. 8. Бухгалтерская справка на уменьшение НК

ВЫВОДЫ

- Бухсправка — универсальный первичный документ, если содержит все обязательные реквизиты.

- Бухсправку оформляют при исправлении ошибок, для фиксации хозопераций, на операции, требующие расчета.

- В НДС-учете бухсправка используется не только для корректировок, но и в отдельных случаях как заменитель НН.