Форма бухдовідки

Форма бухгалтерської довідки затверджена Методрекомендаціями № 356*. Вона доволі проста й призначена для виправлення помилок. Водночас бухдовідку використовують і для проведення різного роду розрахунків, і при відображенні операцій, коли з первинкою проблеми (для самодокументування і подальшого коригування згідно із запізнілою первинкою). Тож зміст і форма бухдовідки залежатиме передусім від тих цілей, для яких її складають.

Тому нічого не заважає підприємству розробити й затвердити власну форму бухдовідки (див. лист Мінфіну від 05.08.2014 р. № 31-11410-08/23-2303/2333). Головне, щоб власна форма бухдовідки містила всі обов’язкові реквізити первинного документа, зазначені в ч. 2 ст. 9 Закону про бухоблік і п. 2.4 Положення № 88** (див. таблицю нижче).

Реквізити бухдовідки

| Основні | Додаткові |

| назва документа (форми) | ідентифікаційний код підприємства з ЄДР |

| дата складання | |

| назва підприємства, від імені якого складено документ | |

| зміст і обсяг госпоперації | |

| одиниця виміру госпоперації (у натуральному та/або вартісному вираженні) | номер бухдовідки |

| посади і прізвища осіб, відповідальних за здійснення госпоперації і правильність її оформлення | підстава для здійснення госпоперації |

| особистий підпис або інші дані, що дозволяють ідентифікувати особу, яка брала участь у здійсненні госпоперації |

А тепер перейдемо до правил складання бухдовідки й розглянемо найпопулярніші ситуації.

Виправлення помилок

Потреба в оформленні бухгалтерської довідки виникає при виправленні бухоблікових помилок поточного і минулих звітних періодів методом «червоне сторно» та/або шляхом відображення додаткових проводок (детальніше див. «Податки & бухоблік», 2020, № 80, с. 4).

Для цього випадку необхідно зазначати в бухдовідці відомості про:

— облікові регістри і документи, помилка в яких виправляється;

— причини помилки;

— помилку (кореспонденцію рахунків, якою виправляється помилка, та суму);

— спосіб виправлення помилки (наприклад, методом «червоне сторно» або додатковою проводкою);

— підписи працівника, який склав бухдовідку, і головного бухгалтера, який перевірив її.

На підставі бухдовідки виправні проводки вносимо до облікових регістрів датою, зазначеною в такій довідці

На вимогу п. 9 Методрекомендацій № 356 дані про виправлення помилок минулих років, оформлені бухдовідкою, записуються до відповідного регістру бухобліку в місяці її складання (див. лист Мінфіну від 23.02.2010 р. № 31-34000-20-10/3939).

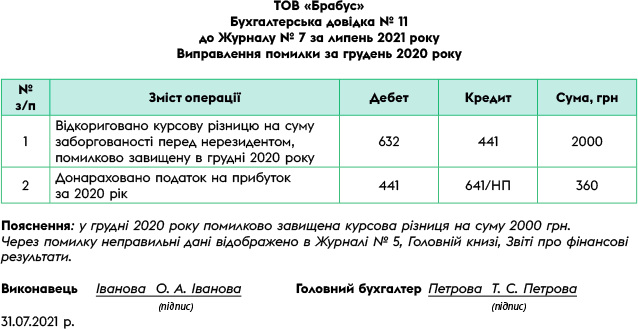

Приклад 1. У липні 2021 року підприємство виявило помилку минулого року: у грудні 2020 року завищена курсова різниця на суму заборгованості перед нерезидентом. Треба було зробити проводки: Дт 945 — Кт 632, Дт 791 — Кт 945, Дт 441 — Кт 791 менше на суму 2000 грн. У свою чергу, податок на прибуток за 2020 рік треба було відобразити проводками: Дт 98 — Кт 641 і Дт 791 — Кт 98 більше на суму 360 грн (2000 грн х 18 % : 100 %). Для виправлення помилки минулого року складена бухдовідка (див. рис. 1).

Рис. 1. Бухдовідка на виправлення помилки минулого року

Так діємо й при виправленні помилок поточного року — дані з бухдовідки вносимо до облікового регістру в місяці виявлення помилки.

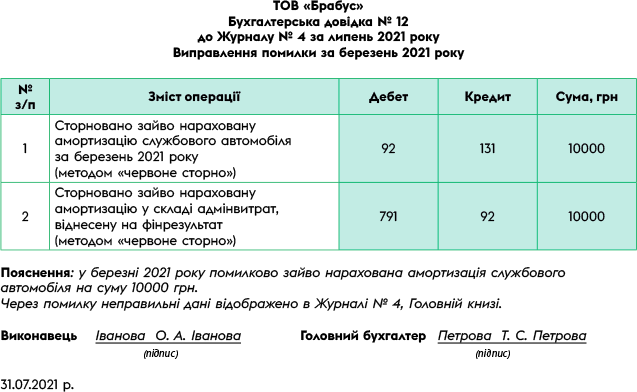

Приклад 2. У березні 2021 року при розрахунку амортизації службового автомобіля припустилися помилки в сумі нарахованої амортизації: замість 5000 грн до витрат потрапила сума 15000 грн (завищено на 10000 грн). Для виправлення помилки поточного року 31.07.2021 р. складена бухдовідка (див. рис. 2).

Рис. 2. Бухдовідка на виправлення помилки поточного року

Бухгалтерські розрахунки

Бухдовідкою можна підтвердити й будь-які розрахунки, пов’язані з бухгалтерським і податковим обліком. Методика та правила складання бухдовідки будуть аналогічними. При цьому бухдовідка повинна містити відомості про:

— характеристики об’єкта (обсяг, вартість, строки використання тощо);

— метод розрахунків;

— алгоритм розрахунків;

— кореспонденцію рахунків, якою відображається в бухобліку операція.

Облік необоротних активів. Бухгалтерською довідкою оформляють розрахунок:

— витрат, що пов’язані з поліпшенням основних засобів (модернізація, модифікація, добудова, дообладнання, реконструкція тощо) або ремонтом, що відносяться до первісної вартості об’єкта основних засобів або на витрати звітного періоду;

— індексу переоцінки необоротних активів і суми уцінки (дооцінки);

— розподілу сум дооцінки при вибутті раніше переоцінених об’єктів необоротних активів;

— суми амортизації необоротних активів та інвестиційної нерухомості, що оцінюється за первісною вартістю.

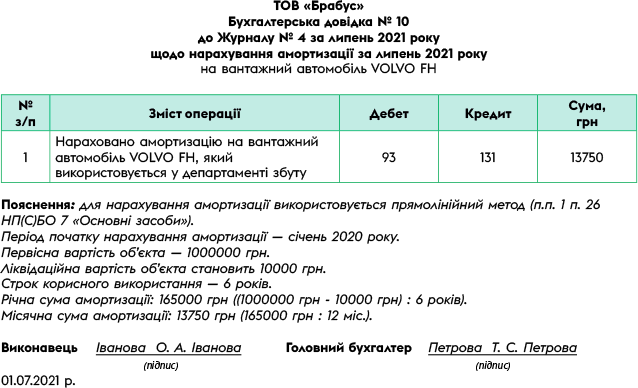

Приклад 3. У липні 2021 року підприємство нарахувало амортизацію на автомобіль VOLVO FH. Розрахунок амортизації оформляємо бухдовідкою (див. рис. 3).

Рис. 3. Бухдовідка з розрахунком амортизації об’єкта ОЗ

Облік витрат і доходів. Бухгалтерською довідкою оформляють розрахунок:

— оцінки ступеня завершеності операції з надання послуг із метою визначення доходу;

— відсотків, дивідендів, роялті, належних до отримання, з метою відображення їх у бухгалтерському обліку;

— суми списання цільового фінансування до складу доходів;

— суми розподілу загальновиробничих витрат;

— суми операції і подальше її коригування, якщо є проблеми з первинкою;

— суми курсових різниць;

— нарахування доходів/витрат, раніше віднесених до доходів/витрат майбутніх періодів.

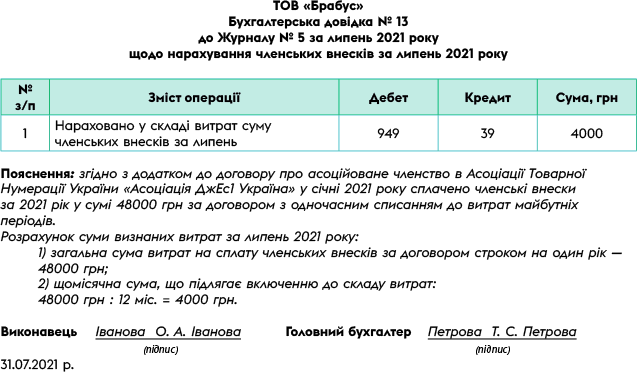

Приклад 4. Підприємство уклало договір про асоційоване членство в Асоціації Tоварної Нумерації України «Асоціація ДжЕс1 Україна». У додатковій угоді до договору зафіксовані розміри вступних, річних pазових і періодичних членських внесків.

Актів про нарахування членських внесків асоціація не надає. Сплату членських внесків підтверджують платіжні доручення, виписки банку (див. рис. 4).

Рис. 4. Бухдовідка про нарахування членських внесків

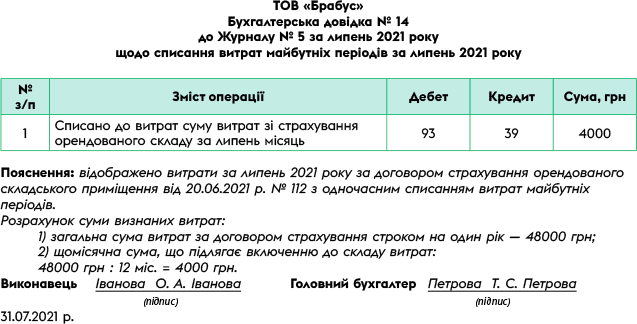

Облік доходів і витрат майбутніх періодів.

Приклад 5. За договором страхування орендованого складського приміщення, укладеним строком на 1 рік та чинним із липня 2021 року, підприємство перерахувало авансом страховий платіж у сумі 48000 грн. Операція була відображена бухгалтерськими записами:

Дт 655 — Кт 311 — 48000;

Дт 39— Кт 655 — 48000.

Для визнання витрат на страхування за липень 2021 року оформляємо бухдовідку (див. рис. 5).

Рис. 5. Бухдовідка з розрахунком витрат на страхування

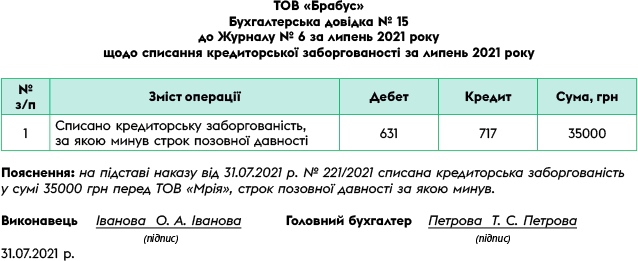

Облік сумнівної (безнадійної) заборгованості та зобов’язань. Бухдовідкою оформляють розрахунок:

— суми резерву сумнівних боргів;

— теперішньої вартості довгострокової дебіторської заборгованості;

— суми списання безнадійної дебіторської заборгованості;

— теперішньої вартості довгострокових зобов’язань;

— суми забезпечень, у тому числі на оплату відпусток;

— суми списання безнадійної кредиторської заборгованості.

Приклад 6. За підсумками проведення інвентаризації розрахунків з дебіторами і кредиторами на підставі наказу від 31.07.2021 р. № 121/2021 прийнято рішення списати кредиторську заборгованість перед ТОВ «Мрія» (неплатником ПДВ) за отримані послуги в сумі 35000 грн, строк позовної давності за якою минув, до складу доходів (див. рис. 6).

Рис. 6. Бухдовідка на списання кредиторської заборгованості

Облік запасів. Бухдовідкою оформляють розрахунок:

— транспортно-заготівельних витрат і торговельної націнки;

— вартості вибуття запасів при використанні методів середньозваженої собівартості, нормативних витрат, ціни продажу;

— чистої вартості реалізації запасів, якщо облік ведуть виходячи з цієї вартості;

— загальновиробничих витрат та їх розподіл відповідно до НП(С)БО 16 «Витрати»;

— вартості ТМЦ, отриманих від ліквідації ОЗ.

Інші бухгалтерські операції. Окрім наведених вище випадків, оформлення бухдовідки здійснюється ще в багатьох операціях, зокрема, серед них:

— закриття сальдо рахунків класів 7, 8 і 9, а також перенесення фінрезультату на рахунок 44 «Нерозподілені прибутки (непокриті збитки)»;

— зарахування авансів із субрахунків 371 «Розрахунки за виданими авансами» і 681 «Розрахунки за авансами одержаними» до складу витрат і доходів майбутніх періодів відповідно;

— перекласифікація довгострокової заборгованості в короткострокову.

Зауважимо також, що бухдовідка може активно використовуватися й у податковому обліку, зокрема, з її допомогою можна підтвердити розрахунок будь-яких податкових платежів.

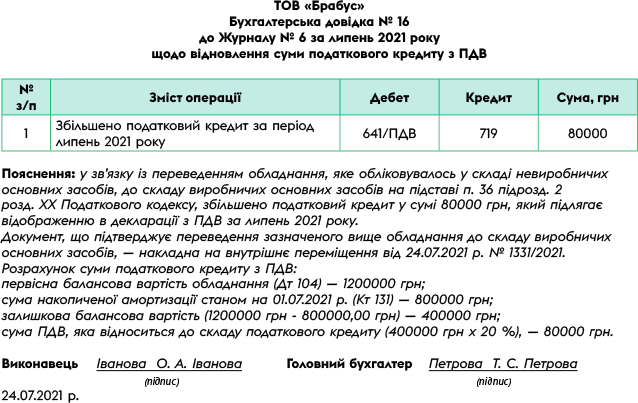

ПДВ і бухдовідка

Бухдовідка — замінник ПН. Підстава для складання відновлювальної податковий кредит (ПК) бухдовідки — п. 36 підрозд. 2 розд. ХХ ПКУ (п.п. «в» п. 201.11 ПКУ). За правилами цього пункту, за допомогою бухдовідки платник податків може відновити старий ПК за придбаннями, здійсненими до 01.07.2015 р., у двох ситуаціях:

1) якщо не включив вхідний ПДВ до складу ПК, оскільки ще при придбанні, яке відбулося до 01.07.2015 р., передбачав, що активи використовуватимуться в негосподарських/неоподатковуваних операціях;

2) спочатку включив вхідний ПДВ до складу ПК, проте первинний напрям використання змінився, через що ще до 01.07.2015 р. були донараховані ПЗ (як це передбачав п. 198.5 ПКУ в тодішній редакції).

Проте згодом (і у першій, і в другій ситуації) виявилось, що фактично придбані товари/послуги були використані після 01.07.2015 р. саме в оподатковуваних/господарських операціях.

Відновлення ПК за бухдовідкою не збільшить ліміт реєстрації

Для відновлення ПК на підставі бухдовідки строки давності, встановлені ст. 102 ПКУ, не застосовуються (див. БЗ 101.13).

Приклад 7. Підприємство придбало в лютому 2014 року і ввело в експлуатацію обладнання для виробництва не оподатковуваної ПДВ продукції вартістю 1200000 грн з ПДВ. Відповідно вхідний ПДВ у сумі 200000 грн за ним не був відображений у складі ПК. У липні 2021 року обладнання стали використовувати для виробництва продукції, оподатковуваної ПДВ, у зв’язку з чим підприємство відновило ПК (див. рис. 7).

Рис. 7. Бухгалтерська довідка для відновлення ПК

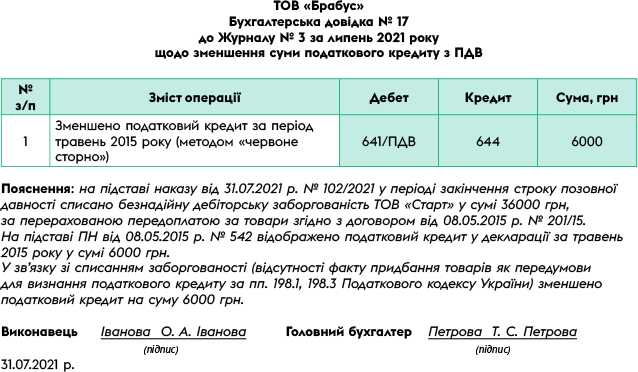

Бухдовідка-коригування. До усього іншого, на підставі бухдовідки проводять:

1) коригування ПЗ при списанні після закінчення 1095 днів безнадійної кредиторки за отриманими, але так і не отовареними авансами (оскільки зникає об’єкт оподаткування — постачання) (детальніше див. «Податки & бухоблік», 2020, № 32, с. 18; № 14, с. 2 і 9). Хоча податківці висловлюються проти коригування продавцем ПЗ при списанні після закінчення 1095 днів безнадійної кредиторки за отриманими, але так і не отовареними авансами (лист ДПСУ від 31.01.2020 р. № 386/6/99-00-07-03-02-06/ІПК);

2) коригування ПК: при поверненнях товару/авансу продавцеві, який став неплатником (БЗ 101.15); якщо продавець відмовляється складати РК (БЗ 101.24); будь-які ПК-коригування у покупця після закінчення 1095 днів (коли РК не можна зареєструвати); при списанні безнадійної заборгованості за неоплаченими (неотриманими) товарами — якщо ПК був сформований за ПН, складеною до 01.07.2015 р. (див. лист ДПСУ від 21.01.2020 р. № 222/6/99-00-07·03·02-06/ІПК).

Приклад 8. На підставі наказу керівника від 31.07.2021 р. № 121/2021 прийнято рішення списати безнадійну дебіторську заборгованість за виданим авансом ТОВ «Старт» у сумі 36000 грн, строк позовної давності за якою минув, і зменшити податковий кредит на суму 6000 грн (див. рис. 8).

Рис. 8. Бухгалтерська довідка на зменшення ПК

ВИСНОВКИ

- Бухдовідка — універсальний первинний документ, якщо містить усі обов’язкові реквізити.

- Бухдовідку оформляють при виправленні помилок, для фіксації госпоперацій, на операції, що вимагають розрахунку.

- У ПДВ-обліку бухдовідка використовується не лише для коригувань, а й в окремих випадках як замінник ПН.