Прежде чем направить работника в командировку, необходимо хорошенько ознакомиться с базовыми «командировочными» правилами, установленными действующим законодательством. В частности, из этого раздела вы узнаете, кого можно/нельзя направлять в командировку и на какой срок, как продлить «рабочее турне» сотрудника или, наоборот, отменить его. Кроме того, поговорим здесь о документальном оформлении командировок и о других организационных моментах. А начнем с ответа на вопрос: какие служебные поездки считать командировкой?

1.1. Служебная командировка: основные признаки

Чтобы выяснить, что следует считать командировкой, хорошо было бы обратиться к «высокопоставленному» законодательству, например к НКУ или КЗоТ. Но они, к сожалению, четкого определения понятию «командировка» не дают. Поэтому в качестве ориентира предлагаем опираться на их «младшего коллегу» — Инструкцию № 59.

Тут стоит отметить, что упомянутая Инструкция является обязательной только для государственных органов, предприятий, учреждений и организаций, полностью либо частично финансируемых за счет бюджетных средств* (далее будем называть их просто бюджетниками). Подтверждают это и контролирующие органы (см., в частности, письма Минфина от 19.12.2013 г. № 31-07230-16-10/36949 и Минюста от 13.02.2012 г. № 54-0-2-12/7.2). Вместе с тем

* Соблюдать нормы Инструкции № 59 должны также организации, не имеющие статуса бюджетного учреждения, но являющиеся получателями бюджетных средств и направляющие работников в служебные командировки, которые осуществляются за счет бюджетных средств в рамках выполнения мероприятий, предусмотренных бюджетной программой (см. письма Минфина от 03.06.2011 г. № 31-07230-16-25/13720 и от 27.11.2020 г. № 08030-16-10/36464).

ничто не запрещает руководствоваться Инструкцией № 59 хозрасчетным предприятиям

На это указывали налоговики, в частности, в письме ГНСУ от 31.03.2012 г. № 5742/6/15-1415.

Так вот, согласно п. 1 разд. І Инструкции № 59 служебной командировкой считается поездка работника по распоряжению руководителя предприятия на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы (при наличии документов, подтверждающих связь служебной командировки с основной деятельностью предприятия).

Из приведенного определения можно выделить ряд условий (признаков), при соблюдении которых та или иная поездка может считаться служебной командировкой. Вот они:

1) в поездку направляется работник предприятия, в том числе совместитель, надомник, временный и/или сезонный работник;

2) поездка осуществляется по распоряжению руководителя предприятия;

3) поездка работника связана с посещением другого населенного пункта не по месту постоянной работы;

4) поездка ограничена определенным сроком;

5) целью поездки является выполнение служебного поручения;

6) связь поездки с основной деятельностью предприятия подтверждается документально.

Остановимся на каждом из этих признаков подробнее.

1. В поездку направляется работник предприятия. Здесь важно определить, кого считать работником предприятия. В соответствии с законодательством Украины работником является лицо, которое работает на предприятии (у физического лица, использующего наемный труд) и выполняет обязанности или функции согласно трудовому договору (контракту). Следовательно,

в командировку могут быть направлены лица, состоящие с предприятием в трудовых отношениях

Причем это могут быть как постоянные, так и временные сотрудники предприятия, а также сезонные работники, совместители* и лица, работающие неполное рабочее время. Ведь никаких ограничений для их направления в командировку законодательство не устанавливает.

* Более подробно о направлении в командировку совместителей см. далее.

Однако учитывайте, что согласно требованиям законодательства отдельные категории работников нельзя направить в командировку совсем или без их согласия. Подробнее об этом — в подразделе 1.2.

2. Поездка осуществляется по распоряжению руководителя предприятия. Направление работника в командировку осуществляется руководителем предприятия и оформляется приказом**. Не советуем игнорировать составление этого документа! Ведь отсутствие приказа о направлении работника в командировку может в последующем поставить под сомнение квалификацию понесенных расходов как командировочных***. А это чревато тем, что такие расходы, возмещенные предприятием, придется включить в налогооблагаемый доход командированного работника. Например, в отношении суточных так велели поступать налоговики в письме МГУ ГФС ЦООКП от 06.11.2015 г. № 24839/10/28-10-06-11. О том, что приказ о командировке работника является основанием для возмещения ему расходов на такую командировку, говорил и Минфин в письмах от 19.03.2014 г. № 31-07230-16-29/5660 и от 14.05.2015 г. № 31-08030-16-10/15972.

** Подробнее о составлении такого приказа см. "1.4. Документальное оформление".

*** Более подробно о командировочных расходах вы сможете узнать из раздела 3.

Так что приказ о направлении работника в командировку нужен обязательно!

3. Поездка работника связана с посещением другого населенного пункта не по месту постоянной работы. Из Инструкции № 59 следует, что признаки командировки имеют поездки работников из населенного пункта, где находится его постоянная работа, в другой город (село, поселок).

Обратите внимание! Не считаются командировками:

1) поездки в пределах одного населенного пункта;

2) поездки работников, работа которых постоянно проводится в дороге или имеет разъездной (передвижной) характер;

3) направление работника на вахту при вахтовом методе организации работ.

Объясним, почему такие ситуации согласно законодательству не признают командировкой.

Итак, почему поездки в пределах одного населенного пункта — не командировка? Дело в том, что предписания КЗоТ и НКУ исходят из понимания командировки как поездки, требующей возмещения расходов на проезд, проживание, питание и других затрат, связанных с ненахождением работника по месту постоянной работы. Из этого следует, что речь в них идет именно о поездках в другой населенный пункт. Поэтому служебные поездки работников по поручению работодателя в пределах одного населенного пункта по месту постоянной работы, по нашему мнению, командировкой не являются.

О некомандировочном характере разъездной работы прямо говорит п. 2 разд. I Инструкции № 59. Так, в этом пункте указано, что служебные поездки работников, постоянная работа которых проходит в пути или имеет разъездной (передвижной) характер, не считаются командировками, если иное не предусмотрено законодательством, коллективным договором, трудовым договором (контрактом) между работником и работодателем.

Но давайте разберемся, что же считать разъездным (передвижным) характером работ. К сожалению, законодательство Украины нам в этом не поможет. Поэтому обратимся к постановлению Госкомтруда СССР и Секретариата ВЦСПС от 01.06.89 г. № 169/10-87, которое продолжает действовать в Украине на основании постановления Верховной Рады Украины от 12.09.91 г. № 1545-XII.

Указанным документом определено, что передвижной характер работ предполагает частую передислокацию организации (перемещение работников) или необходимость выполнения работниками трудовых обязанностей вне постоянного места жительства.

В свою очередь, разъездной характер работ предусматривает выполнение работ на объектах, расположенных на значительном расстоянии от местонахождения предприятия, в связи с чем возникает необходимость поездок в нерабочее время от местонахождения предприятия (сборного пункта) до места работы на объекте и обратно, что составляет не менее 2 — 3 часов в день (см. письмо Минтруда от 17.11.2006 г. № 307/13/133-06).

Имейте в виду:

предприятие само устанавливает перечень работ, должностей, профессий, работы по которым носят разъездной (передвижной) характер

Об этом говорится в письмах Минтруда от 13.09.2006 г. № 905/13/84-06 и Минфина от 16.02.2017 г. № 31-08030-16-10/4313. Но обязательно зафиксируйте в трудовом договоре с работником, что его работа будет носить разъездной (передвижной) характер. Кроме того, соответствующее положение, как правило, включают в коллективный договор с указанием перечня должностей и профессий, работа по которым постоянно проходит в дороге или имеет разъездной (передвижной) характер.

В итоге имеем следующее: если коллективным договором определен перечень должностей и профессий, работа по которым постоянно проходит в дороге или носит разъездной (передвижной) характер, или если такой характер работ оговорен трудовым договором (контрактом) между работником и собственником (уполномоченным им лицом), служебные поездки таких лиц не считаются командировками. Следовательно, работникам с разъездным характером работ суточные не выплачиваются. Дни поездок работников в другие населенные пункты табелируют как обычные рабочие, начисляя за них заработную плату.

Обратите внимание: работодатель может (но не обязан) установить соответствующие надбавки (полевое обеспечение) к тарифным ставкам и должностным окладам работникам с разъездным характером работ. Вместе с тем мы рекомендуем установить такие надбавки. Так будет меньше вопросов со стороны Гоструда, если она нагрянет с проверкой. Устанавливая размер надбавок, руководствуются постановлением № 490.

Теперь расскажем, почему не считается командировкой направление работника на вахту при вахтовом методе организации работ.

Тут все просто — такое утверждение содержится в п. 1.1 Положения № 794.

Напомним: вахтовый метод — это особая форма организации работ, основанная на использовании трудовых ресурсов вне места их постоянного жительства при условии, когда не может быть обеспечено ежедневное возвращение работников к месту постоянного проживания. Конкретные условия применения такого метода работы должны быть определены предприятием в коллективном договоре.

При вахтовом методе, как и в случае с разъездным (передвижным) характером работ, работникам выплачивают не суточные, а надбавки в соответствии с постановлением № 490.

Еще один интересный вопрос:

будет ли считаться командировкой направление сотрудника со служебным заданием из одного подразделения предприятия в другое

Чтобы на него ответить, обратимся к Инструкции № 59.

Согласно п. 2 разд. І этой Инструкции в случаях, когда филиалы, участки и прочие подразделения предприятия находятся в другой местности, местом постоянной работы считается то подразделение, работа в котором оговорена трудовым договором (контрактом). Таким образом, поездка с целью выполнения служебного задания, предполагающая посещение населенного пункта не по месту нахождения того подразделения предприятия, работа в котором оговорена трудовым договором, будет считаться командировкой.

Командировками являются также поездки работников по распоряжению руководителя головного предприятия в филиал или из филиала в головной офис при условии, что головное предприятие и филиал находятся в разных населенных пунктах.

4. Поездка ограничена определенным сроком. Еще одним признаком служебной командировки является ее срочный характер. Срок командировки исчисляется в календарных днях и включает в себя как время нахождения работника в месте командировки, так и время его пребывания в пути. Подробнее о сроках направления работников в командировку в пределах Украины и за границу мы будем говорить в подразделе 1.3.

5. Цель поездки — выполнение служебного поручения. Здесь нужно понимать, что командировка представляет собой выполнение работником своих должностных обязанностей вне места его работы, но в рамках трудовой функции, предусмотренной трудовым договором. Она является формой выполнения работником своих трудовых обязанностей, а не их отдельным видом. Поэтому служебное поручение, которое дает руководитель работнику в связи с направлением его в служебную командировку, должно удовлетворять требованиям ст. 21 КЗоТ, т. е. соответствовать функциям работника, указанным в заключенном с ним трудовом договоре.

6. Связь поездки с основной деятельностью предприятия подтверждается документально. Какие это могут быть документы? Подсказки ищем в п. 1 разд. I Инструкции № 59 и п.п. «а» п.п. 170.9.1 НКУ. Так, документами, подтверждающими связь командировки с основной деятельностью предприятия, являются, в частности (но не исключительно):

— приглашение принимающей стороны, деятельность которой совпадает с деятельностью предприятия, направляющего работника в командировку;

— заключенный договор или контракт;

— другие документы, которые устанавливают или удостоверяют желание установить гражданско-правовые отношения;

— документы, подтверждающие участие лица, направленного в командировку, в переговорах, конференциях или симпозиумах, других мероприятиях, проводимых по тематике, совпадающей с хозяйственной деятельностью предприятия, командировавшего работника.

Наличие указанных документов подтвердит правомерность невключения сумм компенсации командировочных расходов в налогооблагаемый доход работника.

А можно ли считать командировкой направление работника на семинар в другой населенный пункт

Тут интересный момент. В свое время Минфин давал разъяснение (см. письмо от 20.05.2013 г. № 31-07230-16-27/15177), в котором говорилось, что направление работника на обучение, в частности на семинар, не является служебной командировкой. Гарантии и компенсации для работников, направляемых для повышения квалификации, подготовки, переподготовки и обучения другим профессиям с отрывом от производства, они требовали применять согласно постановлению № 695.

Но на сегодняшний день есть и иное разъяснение, уже от другого ведомства. Так, Минсоцполитики в письме от 13.09.2019 г. № 1318/0/206-19 говорит, что участие работника в семинаре может быть оформлено:

— либо как командировка,

— либо как повышение квалификации с отрывом от производства.

Все зависит от цели семинара, места проведения, выдачи документа об образовании и т. п.

Следовательно, если вы хотите оформить направление работника на семинар в другой населенный пункт как командировку, в приказе о служебной командировке укажите ее цель — получение информационно-консультационных услуг для предприятия. О получении информационно-консультационных услуг будут свидетельствовать соответствующий договор и акт о предоставленных услугах.

Если же будет иметь место заключение договора на предоставление других видов образования (повышение квалификации), работодателю придется оформить приказ о направлении работника на повышение квалификации. То есть такое образовательное «путешествие» не будет являться командировкой.

1.2. Кого можно/нельзя направить в командировку

Выше мы уже упоминали, что законодательством установлены некоторые табу в отношении лиц, которые могут быть направлены в командировку.

О том, на каких лиц такой запрет распространяется, вы сможете узнать из этого подраздела

Общие запреты

Прежде всего работодателю следует учесть, что отдельные категории работников трудовое законодательство запрещает направлять в служебные поездки. А отдельных работников командировать можно только при выполнении определенных условий. Все подробности — в табл. 1.1.

Таблица 1.1. Ограничения по направлению в командировки

| № п/п | Категории работников | Степень запрета | Комментарий |

| 1 | Беременные женщины и женщины, имеющие детей в возрасте до 3 лет | Полный | В этом случае желание самой работницы не учитывается. Так, даже в случае наличия заявления сотрудницы о ее желании поехать в командировку, работодатель не может направить ее в служебную поездку. Нарушение этого предписания чревато негативными последствиям, а именно: — админштрафом, налагаемым на работодателя, являющегося физлицом-предпринимателем (далее — ФЛП), и должностных лиц работодателя-юрлица согласно ч. 1 и 2 ст. 41 КУоАП; — штрафом, налагаемым на работодателя в соответствии с абзацами девятым и десятым ч. 2 ст. 265 КЗоТ |

| 2 | Женщины, имеющие детей в возрасте от 3 до 14 лет или детей с инвалидностью | Условный | Такие работницы могут быть направлены в командировку при соблюдении следующих условий: — от них получено письменное согласие на командировку; — они ознакомлены с правом отказа от командировки*. Учтите, что за невыполнение перечисленных требований также грозят штрафные санкции (см. строку 1 этой таблицы) |

| * При этом ознакомление с указанным правом можно осуществить тремя способами: — направить работнице уведомление; — включить формулировку, подтверждающую факт ознакомления работницы с ее правом на отказ от направления в командировку, в заявление с выражением согласия; — ввести в форму приказа о направлении в командировку дополнительного реквизита: «Відмітка про ознайомлення з правом на відмову від направлення у службове відрядження відповідно до КЗпП». | |||

| 3 | Отцы, воспитывающие детей без матери (в том числе в случае длительного пребывания матери в лечебном учреждении), а также опекуны (попечители), один из приемных родителей, один из родителей-воспитателей, имеющие: | ||

| — детей в возрасте до 3 лет | Полный | Здесь действуют те же гарантии, что и для женщин в указанных случаях (см. строки 1 и 2 этой таблицы) | |

| — детей в возрасте от 3 до 14 лет или детей с инвалидностью | Условный | ||

Также имейте в виду, что «командировочный иммунитет» имеет работник в период его временной нетрудоспособности. Обоснование этому приводилось в письме Минфина от 20.01.2007 г. № 31-18030-07-10/854. Так, согласно действующему законодательству на период болезни работнику предоставляется листок нетрудоспособности, который является основанием для освобождения от работы. Поэтому для привлечения работника к выполнению служебного поручения в период временной нетрудоспособности нет законных оснований. Соглашается с этим и Минсоцполитики в письме от 15.11.2013 г. № 656/18/99-13. При этом если в нарушение действующего законодательства работодатель отправил заболевшего работника в командировку, он обязан возместить такому работнику командировочные расходы на проезд, проживание и суточные.

Более того, по нашему мнению, в табеле учета использования рабочего времени за период командировки у такого работника должна стоять отметка «ВД» или «07» (командировка), а не «ТН» или «26» (оплачиваемая временная нетрудоспособность). Ведь согласно ст. 121 КЗоТ за командированным работником сохраняется заработная плата. А больничный в этом случае не оплачивается, поскольку пособие по временной нетрудоспособности является компенсацией потери работником заработка в связи с его болезнью (фактическим отстранением от работы). Это подтверждает и Минсоцполитики в вышеприведенном письме.

Кроме того, не допускается направление в командировку работника, находящегося в отпуске. Вместе с тем если работодателю крайне необходимо командировать отпускника, прежде всего с его согласия следует издать приказ об отзыве такого работника из отпуска, а уже затем направить его в командировку. Подробно об отзыве работника из отпуска вы можете прочитать в «Налоги & бухучет», 2021, № 32, с. 36.

Особенности командирования отдельных категорий

Совместители. Особенности направления таких работников в командировку связаны с тем, что они одновременно работают более чем у одного работодателя. Следовательно, если работник отправляется в командировку с одного места работы (основного или по совместительству), то нужно этот вопрос как-то урегулировать на другом месте работы.

Как правило, имеет место ситуация, когда служебное задание в командировке выполняется работником в интересах и по поручению только одного предприятия, а другой работодатель (работодатели) оказывается «не при делах».

В таком случае помните: командировка согласно ч. 3 ст. 121 КЗоТ дает право на сохранение рабочего места, но только на командирующем предприятии.

А вот сохранять место работы за период командировки совместителя с другого предприятия законодательство работодателей не обязывает. Вместе с тем отсутствие работника на рабочем месте (как на протяжении всего рабочего дня, так и более 3 часов непрерывно или суммарно в течение рабочего дня) без уважительных причин считается прогулом, за который могут уволить на основании п. 4 ч. 1 ст. 40 КЗоТ. В связи с этим работнику нужно заранее предупредить работодателя о командировке с другого места работы, т. е. проинформировать его об уважительности предстоящего отсутствия. Сделать это желательно в письменной форме, а впоследствии предоставить подтверждающие документы.

С действиями работника в такой ситуации все понятно. А как же некомандирующему предприятию оформить отсутствие совместителя на работе? Минсоцполитики в письме от 23.04.2013 г. № 146/13/133-13 рекомендует в таком случае на основании справки или копии приказа (распоряжения) о направлении работника в командировку с другого места работы в табеле учета использования рабочего времени в дни отсутствия работника ставить код «І» или «30» (другие причины неявок). Никакие приказы при этом издавать не нужно.

Период отсутствия работника-совместителя, командированного с другого места работы, не оплачивают

Но не обязательно поступать так, как рекомендует Минсоцполитики. Есть и другие варианты решения вопроса. Например, работник-совместитель может оформить отпуск без сохранения заработной платы на время командировки по другому месту работы.

Но тут есть один нюанс: согласно ст. 26 Закона об отпусках неоплачиваемый отпуск в общем случае не может превышать 15 календарных дней в год. Поэтому если период командировки больше 15 календарных дней, такой вариант не подойдет.

Тогда можно пойти по другому пути — оформить ежегодный отпуск. Преимущество такого варианта в том, что работник получит отпускные за период командировки с другого предприятия. То есть время отсутствия работника будет оплачено. Но такой вариант возможен, только если работодатель согласен предоставить работнику оплачиваемый отпуск вне очереди.

Достаточно редко, но все же случается, что работник-совместитель направлен в командировку одновременно и с основного, и с неосновного мест работы. В такой ситуации все гораздо проще: заработок за дни командировки сохраняется за работником на обоих предприятиях (см. письмо Минсоцполитики от 02.02.2015 г. № 120/13/84-15). При этом каждый из работодателей в табеле учета использования рабочего времени дни командировки отмечает кодом «ВД» или «07».

Суммы для возмещения командировочных расходов распределяются между предприятиями, направлявшими работника в командировку, по договоренности между ними. Информация о том, какие именно расходы будет возмещать работнику каждое из предприятий, отражают в приказах о командировке. Например, по договоренности между предприятиями можно предусмотреть, что расходы на проживание возмещает одно из них, а расходы на проезд и суточные — другое. Причем к Отчету об использовании средств, выданных на командировку или под отчет* (далее — Отчет), для каждого предприятия работник прилагает соответствующие подтверждающие документы в оригинале.

* Форма Отчета утверждена приказом № 841.

Такой порядок оформления командировок и возмещения понесенных в них расходов совместителям рекомендует Минфин в письме от 29.12.2007 г. № 31-18030-07-27/29310.

Очень редко бывает, что в командировку направляют внутреннего совместителя сразу с двух занимаемых должностей. Если такая ситуация произошла на вашем предприятии, знайте: вам необходимо издать приказ о направлении работника в командировку сразу по двум занимаемым должностям. Соответственно и труд за дни пребывания в командировке должен быть ему оплачен не ниже среднего заработка по двум местам работы.

Неработники предприятия. Иногда у предприятия может возникнуть необходимость направить в деловую поездку стороннее лицо, которое не связано с предприятием. Можно ли такую поездку оформить как командировку?

Сразу скажем:

с точки зрения трудового законодательства (ст. 121 КЗоТ) поездка неработника предприятия не может считаться служебной командировкой

Даже если «чужак» едет туда исключительно в интересах вашего предприятия. Ведь понятие «служебная командировка» применяется в сфере трудовых отношений. А в рассматриваемой ситуации между предприятием и сторонним лицом трудовых отношений нет.

То есть командировать в приказном порядке руководитель предприятия может исключительно своего работника. Это подтверждает, в частности, определение из п. 1 разд. І Инструкции № 59, в котором сказано, что служебная командировка — это поездка работника по распоряжению руководителя.

Да, упомянутая Инструкция, как мы уже говорили, распространяет свое действие только на бюджетников. Но в данном случае ориентироваться на это определение целесообразно и хозрасчетным предприятиям, так как в других нормативных документах определения понятия «служебная командировка» нет.

Соответственно приказ (распоряжение) о командировке лица, которое не является работником предприятия, составлять не нужно. Отношения с ним вполне вписываются в рамки гражданского законодательства. Поэтому и урегулировать их можно путем заключения гражданско-правового договора (далее — ГПД). То есть расходы, понесенные физлицом-неработником в деловой поездке, можно компенсировать в составе вознаграждения, выплачиваемого по условиям ГПД.

Члены руководящих органов предприятия. Прежде чем начать разбираться с нюансами командирования таких лиц, выясним, кто вообще к ним относится. Для этого обратимся к ХКУ.

Так, согласно ч. 1 ст. 89 этого Кодекса управление деятельностью хозяйственного общества осуществляют его органы и должностные лица, состав и порядок избрания (назначения) которых определяются в зависимости от вида общества, а в определенных законом случаях — участники общества (через общее собрание участников, которое является высшим органом хозобщества).

При этом в качестве должностных лиц предприятия ч. 3 ст. 65 ХКУ определяет руководителя, главного бухгалтера, членов наблюдательного совета (в случае его создания), исполнительного органа и других органов управления предприятия в соответствии с уставом. Кроме того, уставом предприятия должностными лицами могут быть признаны и другие лица. Таким образом, все перечисленные выше лица в соответствии с законодательством являются членами руководящих органов предприятия.

Теперь выясним, правомерно ли направлять таких лиц в командировки. Как мы говорили выше, нормы «бюджетной» Инструкции № 59 распространяются исключительно на поездки лиц, состоящих с предприятием в трудовых отношениях. В то же время для целей налогообложения «командировочные» нормы применяются также и при поездках членов руководящих органов предприятия. Это следует из абзаца второго п.п. «а» п.п. 170.9.1 НКУ. В нем сказано, что сумма возмещенных расходов на командировку не является доходом физлица — члена руководящего органа предприятия.

И тут, конечно, для небюджетников приоритет имеют положения НКУ. Поэтому считаем, что «трудовоотношенческое» ограничение, установленное Инструкцией № 59, в отношении членов руководящих органов можно проигнорировать. Следовательно, направление членов руководящих органов предприятий в другую местность нужно расценивать как служебную командировку. Не возражают против этого и налоговики (см. письмо ГУ ГФС в Черновицкой обл. от 18.05.2017 г. № 261/ІПК/24-13-12-02-18).

Работник отказывается отбывать в командировку

Предположим, возникла такая неприятная ситуация: руководитель предприятия издал приказ о направлении работника в командировку, а тот отказывается туда ехать. Давайте разберемся, правомерны ли такие действия работника, и если нет, то какую ответственность влечет за собой такой отказ.

В этом вопросе нужно отталкиваться от двух важных критериев:

1) статуса командируемого работника;

2) причин отказа.

Общую картину, иллюстрирующую рассматриваемую ситуацию, мы приведем на рис. 1.1, а уже далее распишем все более подробно.

* См. табл. 1.1.

Итак, ранее мы уже говорили, что работники отдельных категорий могут быть направлены в командировку только с их согласия, а некоторых и вовсе запрещено командировать (см. табл. 1.1). Поэтому работники из этих категорий имеют вполне законное право отказаться ехать в командировку.

Работник не подпадает под «ограничительные» категории? Тогда учтите причину его отказа от командировки. Так, если сотрудник отказывается отбыть в командировку по уважительной причине, например в связи с временной нетрудоспособностью или из-за несоответствия служебного поручения его трудовым обязанностям, то никакого нарушения со стороны работника нет. Оценку причин отказа как уважительных осуществляет непосредственно работодатель.

Если же работник и работодатель в этом вопросе не достигают консенсуса (т. е. работодатель не признает причину отказа уважительной и налагает на работника дисциплинарное взыскание), то уважительность отказа устанавливает орган, в который осуществляется обжалование наложения дисциплинарных взысканий (см. письмо Минтруда от 29.05.2007 г. № 134/06/187-07). Обжаловать решение работодателя работники могут в комиссии по трудовым спорам либо в суде (ст. 221 КЗоТ).

Если же работник, который отказывается отбыть в командировку, не подпадает под категории, приведенные в табл. 1.1, и причина его отказа не является уважительной, тогда другое дело. На такого работника может быть наложено дисциплинарное взыскание за нарушение правил трудовой дисциплины. Согласно ст. 147 КЗоТ может быть применена одна из следующих мер взыскания: выговор или увольнение.

Но учтите, что в рассматриваемом случае одного отказа работника от командировки может быть недостаточно для применения к нему взыскания в виде увольнения. Это связано с тем, что при увольнении работодатель должен не только руководствоваться общими требованиями к порядку применения дисциплинарных взысканий, предусмотренными ст. 147 — 151 КЗоТ, но и соблюдать ограничения, установленные для случаев расторжения трудового договора по инициативе собственника или уполномоченного им органа.

Так, одним из оснований расторжения трудового договора по инициативе работодателя является систематическое невыполнение работником без уважительных причин обязанностей, возложенных на него трудовым договором или правилами внутреннего трудового распорядка, если к работнику ранее применялись меры дисциплинарного либо общественного взыскания (п. 3 ч. 1 ст. 40 КЗоТ). Причем при увольнении по этому основанию учитывают только те меры дисциплинарного взыскания, которые установлены действующим законодательством и не утратили юридической силы в связи с истечением срока действия или досрочным снятием* (п. 23 постановления № 9).

* Напомним: в соответствии со ст. 151 КЗоТ дисциплинарное взыскание считается утратившим силу, если в течение года со дня его наложения работник не подвергался новому дисциплинарному взысканию. Взыскание также может быть снято до окончания одного года, если работник не допускал новых нарушений трудовой дисциплины и проявил себя как добросовестный работник.

Таким образом, в случае отказа работника от направления в командировку без уважительных причин ему может быть вынесен выговор. Но если работник даже после применения к нему взыскания за необоснованный отказ от командировки продолжает отказываться от поездок, то на него может быть наложено повторное взыскание, в том числе в виде увольнения. Разъяснение такого содержания приводили специалисты Минсоцполитики в письме от 14.12.2011 г. № 350/06/186-11.

1.3. Срок пребывания в командировке

Сроки пребывания работников в командировке регламентированы двумя нормативными актами — Инструкцией № 59 и постановлением № 98. Оба эти документа, напомним, обязательны только для бюджетников. Поэтому формально хозрасчетные предприятия сроки направления в командировку, установленные упомянутой нормативкой, могут не применять.

Но! Игнорировать «срочные» положения Инструкции № 59 и постановления № 98 мы все же не советуем. Дело в том, что в более длительной командировке, чем регламентирована этими документами, контролеры могут усмотреть перевод на работу в другую местность (с необходимостью соблюдать гарантии, определенные ст. 120 КЗоТ). Поэтому все-таки безопаснее будет исходить из предельных сроков командирования, установленных для бюджетников.

Согласны с нами? Тогда учтите, что предельные сроки направления в командировку в общем случае не должны превышать (п. 1 разд. II и п. 1 разд. III Инструкции № 59, абзац первый п. 6 постановления № 98):

— для командировок в пределах Украины — 30 календарных дней;

— для командировок за границу — 60 календарных дней.

Кроме того, постановлением № 98 для отдельных случаев установлены другие предельные сроки командирования. Ситуации, с которыми могут столкнуться хозрасчетные предприятия, вы можете увидеть в табл. 1.2.

Таблица 1.2. Особые предельные сроки пребывания в командировке

| № п/п | Категория работников | Срок командировки | Норма постановления № 98 |

| Командировки в пределах Украины | |||

| 1 | Работники, которые направляются для выполнения монтажных, наладочных, ремонтных и строительных работ | Не должен превышать срок строительства объектов | Абзац второй п. 6 |

| 2 | Военнослужащие, лица рядового и начальствующего состава и работники, которые направляются для осуществления мероприятий по обеспечению национальной безопасности и обороны, отпора и сдерживания вооруженной агрессии Российской Федерации в Донецкой и Луганской областях, обеспечения их осуществления, находясь непосредственно в районах и в период осуществления таких мероприятий | Не должен превышать периода проведения таких мероприятий | Абзац девятый п. 6 |

| 3 | Военнослужащие, лица рядового и начальствующего состава и работники, направленные для лечения и реабилитации в связи с ранением (контузией, травмой или увечьем), полученным во время: — непосредственного участия в антитеррористической операции и/или обеспечения ее проведения (осуществления мероприятий, связанных с предотвращением, выявлением и прекращением террористической деятельности); — осуществления мероприятий по обеспечению национальной безопасности и обороны, отпора и сдерживания вооруженной агрессии Российской Федерации в Донецкой и Луганской областях, а также обеспечения их осуществления, находясь непосредственно в районах и в период осуществления указанных мероприятий | Не должен превышать срок лечения и реабилитации | Абзац десятый п. 6 |

| 4 | Лица, сопровождающие лиц, указанных в строке 3 этой таблицы | ||

| Командировки за границу | |||

| 5 | Работники, которые направляются за границу по внешнеэкономическим договорам (контрактам) для выполнения монтажных, наладочных, ремонтных, проектных, проектно-изыскательских, строительных, строительно-монтажных и пусконаладочных работ, осуществления шефмонтажа и авторского надзора во время строительства, обслуживания и обеспечения функционирования национальных экспозиций на международных выставках, проведения гастрольных и других культурно-художественных мероприятий | Не должен превышать 1 год | Абзац третий п. 6 |

| 6 | Работники авиационных компаний, которые направляются за границу для выполнения авиационных перевозок пассажиров и грузов в миротворческих миссиях ООН согласно контрактам между авиационными компаниями Украины и ООН | Не должен превышать 6 месяцев | Абзац шестой п. 6 |

| 7 | Работники (студенты, аспиранты, адъюнкты, докторанты, научные (научно-педагогические) работники), направленные в высшие учебные заведения или научные учреждения за границей с целью обучения либо стажировки (научной стажировки) | Срок обучения или стажировки не должен превышать 2 года | Абзац восьмой п. 6 |

| 8 | Военнослужащие, лица рядового и начальствующего состава и работники, направленные для лечения и реабилитации в связи с ранением (контузией, травмой или увечьем), полученным во время: — непосредственного участия в антитеррористической операции и/или обеспечения ее проведения (осуществления мероприятий, связанных с предотвращением, выявлением и прекращением террористической деятельности); — осуществления мероприятий по обеспечению национальной безопасности и обороны, отпора и сдерживания вооруженной агрессии Российской Федерации в Донецкой и Луганской областях, а также обеспечения их осуществления, находясь непосредственно в районах и в период осуществления указанных мероприятий | Не должен превышать срок лечения и реабилитации | Абзац десятый п. 6 |

| 9 | Лица, сопровождающие лиц, указанных в строке 8 этой таблицы | ||

Конкретный срок командировки в рамках указанных предельных сроков определяет руководитель предприятия в зависимости от производственной необходимости и фиксирует в приказе о направлении в командировку.

Важно помнить, что продолжительность командировки определяют с учетом (п. 4 разд. II Инструкции № 59):

— дня выбытия в командировку и дня прибытия к месту постоянной работы, которые засчитываются как два дня;

— выходных, праздничных и нерабочих дней, которые приходятся на период командировки;

— дней пребывания в пути (вместе с вынужденными задержками).

Также учитывайте, что в указанные выше предельные сроки пребывания в командировке не включаются дни временной нетрудоспособности работников (абзац третий п. 9 разд. II Инструкции № 59).

При определенных обстоятельствах срок командировки, зафиксированный в приказе, может быть продлен. Больше об этом — в подразделе 1.6.

1.4. Документальное оформление

Перед тем как отправлять работников в командировки, необходимо позаботиться о надлежащем документальном оформлении таких поездок. Об основных «докомандировочных» документах мы и поговорим в этом подразделе спецвыпуска.

Положение о служебных командировках

Поскольку командировка — это отношения между предприятием и работником, направленным в командировку, то регулирует их прежде всего главный трудовой документ — КЗоТ. Более специальным «командировочным» документом является Инструкция № 59. А для определения сумм и состава расходов на командировку используется постановление № 98. Вместе с тем вы помните, что на хозрасчетные предприятия нормы упомянутых Инструкции и постановления не распространяются, а имеют для них лишь справочный (вспомогательный) характер.

Что касается налогово-командировочных вопросов, то за ответами на них нужно обращаться к НКУ.

Каких-либо других нормативных актов, подробно регламентирующих правила командирования работников хозрасчетных предприятий, нет. Но это не проблема. Любое небюджетное предприятие может стать творцом собственного «командировочного» документа — Положения о служебных командировках. Причем при его создании можно опираться на Инструкцию № 59. Но учитывайте главное правило: такое Положение должно полностью соответствовать требованиям КЗоТ и НКУ и в то же время регламентировать те вопросы, которым не уделено достаточно внимания в этих кодексах.

В Положении о служебных командировках, разработанном на предприятии, следует оговорить порядок:

— направления работников в командировку в пределах Украины и за границу;

— возмещения командировочных расходов;

— предоставления Отчета об использовании средств, выданных на командировку или под отчет;

— документального подтверждения расходов, понесенных в командировке, и т. д.

Положение желательно согласовать с трудовым коллективом (либо с выборным органом первичной профсоюзной организации (профсоюзным представителем)) и оформить как приложение к коллективному договору (при его наличии на предприятии).

Приказ о направлении в командировку

Как вы понимаете, Положение о служебных командировках является постоянно действующим документом, которым нужно руководствоваться при каждом направлении работника в командировку. Однако есть ряд документов, которые оформляются перед каждой служебной поездкой. Один из них — уже ранее упоминаемый нами приказ (распоряжение) о направлении в командировку.

Издает такой приказ руководитель предприятия. При этом он может быть оформлен на одного или нескольких работников.

Приказ о направлении в командировку нужен при командировках как в пределах Украины, так и за границу

В приказе должны быть указаны:

— фамилия, имя и отчество командируемого лица, его профессия (должность), структурное подразделение;

— место назначения (страна, город, предприятие, куда командируется работник);

— срок командировки (дата ее начала и окончания);

— цель командировки и основание (служебное задание или другой документ).

Кроме того, в приказе при необходимости может быть отражена и другая информация. Так, руководитель предприятия имеет право ввести дополнительные ограничения по суммам средств, выдаваемых командированному работнику (в пределах установленных норм), а также целей их использования. Например:

— установить, каким именно видом транспорта следует воспользоваться, если место командировки с местом постоянной работы связывает несколько видов транспорта;

— предусмотреть, что стоимость проезда железнодорожным транспортом возмещается только в пределах стоимости места в купе, а в случае использования авиатранспорта — оговорить класс перелета;

— предусмотреть, что стоимость проживания возмещается в пределах стоимости номера в гостинице определенной категории и т. д.

Также руководитель может принять решение о компенсации командированным работникам дополнительных расходов, которые не предусмотрены НКУ и Инструкцией № 59. Однако в этом случае помните: дополнительно возмещенные расходы включаются в общий налогооблагаемый доход физического лица. Подробнее об этом — в разделе 3.

Направляете работника в командировку в выходные, праздничные или нерабочие дни? Тогда об этом также следует указать в приказе (см. письмо Минтруда от 19.06.2008 г. № 154/13/116-08). При этом помните о необходимости соблюдать процедуру, предусмотренную законодательством для привлечения к работе в такие дни*.

* См. подраздел 2.2.

Если вы планируете направить работника в местность, откуда он имеет возможность ежедневно возвращаться к месту постоянного проживания, тогда о такой возможности тоже не забудьте указать в приказе о направлении в командировку.

Составляет такой приказ, как правило, работник кадровой службы. Затем его подписывает руководитель предприятия или уполномоченное им на это лицо.

После оформления приказа содержащуюся в нем информацию доводят до сведения работника под подпись.

Важно! Обязательно выдайте экземпляр такого приказа командируемому работнику. Он необходим для освобождения от уплаты туристического сбора. Ведь, напомним, плательщиками туристического сбора не являются, в частности, физлица-резиденты, прибывшие в командировку (п.п. «б» п.п. 268.2.2 НКУ).

Как указано в разъяснении налоговиков из подкатегории 125.01 БЗ** и письме ГУ ГФС в Харьковской обл. от 08.05.2019 г. № 2048/ІПК/20-40-12-03-20, основанием для неначисления туристического сбора является копия приказа о командировке. Хотя в отдельных консультациях налоговики говорят именно о приказе, а не о его копии (см. письма ГФСУ от 14.06.2019 г. № 2756/5/99-99-12-02-03-16/ІПК и от 02.05.2019 г. № 1927/6/99-99-12-02-03-15/ІПК). Поэтому безопаснее снабдить работника экземпляром оригинала приказа.

** База знаний, размещенная на официальном сайте ГНСУ: zir.tax.gov.ua.

Примеры приказов о командировке для случаев, когда командируется работник и директор предприятия, приведем далее.

Заметим также, что в некоторых случаях работодатели осуществляют регистрацию командированных лиц в журнале регистрации командировок. Его форму предприятие может разработать самостоятельно, взяв за основу форму, которая ранее была приведена в приложении к Инструкции № 59 (в настоящее время она отменена). Такой журнал удобно использовать для учета работников, находящихся в командировке. Однако обязательность его ведения законодательством не установлена.

Смета расходов

Этот документ представляет собой перечень расходов работника, которые будут им понесены в командировке, с указанием их предполагаемой суммы. Обязательность составления сметы расходов на командировку для хозрасчетников ни одним нормативным документом не установлена. Так, в соответствии с п. 6 разд. І Инструкции № 59 предприятие, направляющее работника в командировку, должно ознакомить его со сметой расходов (либо со справкой-расчетом на выданный/перечисленный аванс, составленной в произвольной форме). Но указанное требование является обязательным только для бюджетников. Таким образом,

вопрос о том, составлять или не составлять смету расходов на командировки, хозрасчетные предприятия решают для себя сами

Конечно же, гораздо удобнее ориентироваться в суммах выданного аванса на командировку, когда на руках есть смета расходов. Поэтому большинство бухгалтеров предпочитает сметы составлять.

А как этот документ оформить? Сразу скажем: никаких строгих правил по составлению сметы нет. Ее оформляют в произвольной форме. При этом учитывают такие виды расходов:

— суточные;

— расходы на проезд (к месту командировки и обратно, а также по месту командировки);

— расходы на проживание;

— другие расходы.

Поскольку работник должен быть ознакомлен со сметой расходов на командировку, то в форме этого документа следует предусмотреть реквизит «З кошторисом ознайомлений», где работник поставит подпись.

Пример сметы расходов на командировку вы можете увидеть ниже.

* Размер суточных, установленный Положением о служебных командировках, действующим на предприятии.

Техническое задание

Если вы направляете работника в командировку за границу, то, помимо приказа и сметы расходов, целесообразно оформить еще один документ — техническое задание на командировку. В нем, как правило, определяют цель командировки, задание и ожидаемые результаты командировки, срок, условия пребывания за границей (в случае поездки по приглашению принимающей стороны может прилагаться его копия с переводом и программа мероприятий, если она имеется).

Для «обычных» предприятий оформление технического задания на командировку, как и сметы, — дело абсолютно добровольное. В то же время оба эти документа могут сослужить добрую службу при обосновании компенсации работнику тех или иных расходов на командировку. Так что оформление технического задания на командировку в интересах самого хозрасчетного предприятия.

Техзадание в произвольной форме составляет, как правило, начальник отдела, в котором работает командируемый работник. Пример составления такого документа покажем ниже.

Заметим, что, кроме рассмотренных выше документов, руководитель может принять решение об оформлении дополнительных документов, необходимых для осуществления контроля за использованием в командировке средств предприятия (например, отчет о выполненной в командировке работе).

Если в командировке работнику необходимо перемещаться городским транспортом общего пользования, то п. 6 разд. ІІ Инструкции № 59 требует согласовать соответствующий маршрут с руководителем предприятия. Конечно, хозрасчетники могут проигнорировать эту норму. Но если все же они посчитают целесообразным составлять такой маршрут, им следует учесть следующее: поскольку заранее все точки по маршруту передвижения чаще всего неизвестны, примерную форму маршрута работнику необходимо взять в командировку, заполняя ее по мере передвижения. После возвращения уже заполненный маршрут будет предоставлен работодателю для согласования.

В форму маршрута целесообразно включить такие пункты:

— дата;

— место отправления (его адрес);

— время отправления;

— пункт назначения (его адрес);

— время прибытия;

— время в пути;

— примечания.

И, конечно же, перед началом заграничной командировки нужно не забыть оформить все необходимые документы для въезда работника в страну командирования (заграничный паспорт, разрешение на въезд (визу), медицинскую страховку и т. д.).

1.5 Аванс на командировку

В командировке работник неизбежно будет нести расходы. Из своего кармана оплачивать эти расходы он не обязан, ведь в командировке работник представляет интересы предприятия, а не свои.

Согласно ст. 121 КЗоТ

работники имеют право на возмещение расходов и получение других компенсаций в связи со служебными командировками

При этом работникам, которых направляют в командировку, выплачиваются: суточные, стоимость проезда до места назначения и обратно и расходы на наем жилого помещения в порядке и размерах, установленных законодательством.

То есть согласно ст. 121 КЗоТ работнику обязательно нужно выдать аванс на текущие расходы в командировке. Такие же требования выдвигают п. 4 разд. I, п. 11 разд. II и п. 5 разд. ІІІ Инструкции № 59. Сумму аванса работодатель определяет самостоятельно с учетом запланированных расходов.

У хозрасчетных предприятий есть два способа выдать аванс:

— наличными из кассы предприятия. При этом запрет на выдачу аванса наличными, установленный для большинства бюджетников п. 4 разд. І Инструкции № 59, на хозрасчетные предприятия не распространяется;

— в безналичной форме путем перечисления на соответствующий счет, к которому «подвязана» платежная карточка. Причем это может быть как счет предприятия, операции по которому осуществляются с помощью корпоративной платежной карточки, так и личный счет работника.

Какой из способов выбрать? Здесь каждое небюджетное предприятие решает самостоятельно.

В случае командировки по Украине аванс выдается в гривне. Что касается командировок за границу, то аванс можно выдать в национальной валюте страны, в которую командируется работник, в свободно конвертируемой валюте или в гривне. В последнем случае п. 5 разд. ІІІ Инструкции № 59 рекомендует пересчитывать валюту в гривню по курсу НБУ на день подачи в банк расчета командировочных расходов. Для хозрасчетных предприятий вопросы валюты аванса нужно прописать в Положении о служебных командировках.

Где брать валюту для зарубежных командировок?

Выплата/возврат средств на загранкомандировку относят к операциям, осуществляемым по текущему счету субъекта хозяйствования (п.п. 16 п. 109 Положения № 5). Также расчеты по обеспечению расходов на загранкомандировку работников можно проводить с использованием наличной иностранной валюты, снятой для этих целей с собственных текущих счетов предприятия (п. 42 Положения № 2).

При этом согласно п.п. 1 п. 56 Положения № 5 юрлица-резиденты могут покупать иностранную валюту для загранкомандировок через банки (при условии документального подтверждения таких расходов). А вот торговля иностранной валютой в наличной форме (валютно-обменные операции) осуществляется только между уполномоченными учреждениями (в том числе банками) и физлицами (п. 13 Положения № 1). Поэтому купить наличную иностранную валюту, например, в обменнике для обеспечения работника инвалютным авансом предприятие не имеет права. Приобрести валюту оно может только через банк при наличии валютного счета.

Вы выдали работнику аванс наличными в гривне? Он имеет право конвертировать ее в валюту в обменке или положить на свою личную карточку, которую потом будет использовать в загранкомандировке. Учтите: в этом случае работник действует не от имени предприятия, а от своего имени.

Кроме того, работник может отправиться в командировку и со своей личной валютой. В таком случае по возвращении из командировки можно принять у него Отчет с инвалютными расходами, провести по кассе «возврат» гривневого аванса (поскольку работнику гривни не понадобились — он потратил собственную инвалюту). И тут же «выдать» ему гривни как компенсацию за расходование в командировке собственной инвалюты.

Теперь о размере аванса. Конкретные суммы суточных оговаривают во внутренних локальных актах предприятия. Поэтому рассчитать подлежащую компенсации сумму суточных несложно*.

* Подробно о размере суточных см. в подразделе 3.2.

С другими расходами сложнее. Заранее определить точную их сумму нельзя. Ее определяют расчетно исходя из цен на проездные билеты и стоимости проживания в гостинице. В любом случае после возвращения из командировки работник отчитается об использовании полученных им сумм и вернет остаток аванса, если таковой будет.

Конкретные сроки выдачи аванса на командировку законодательно не установлены. Поэтому вопрос о том, когда работника следует обеспечить авансом, предприятие решает самостоятельно.

Единственные ориентиры:

аванс целесообразно выдавать после подписания приказа (распоряжения) о направлении в командировку и до отъезда работника

Здесь нужно учесть время, необходимое для осуществления работником расходов, связанных с такой командировкой, например для приобретения проездных билетов. Аналогичные рекомендации приводились в письме Минфина от 18.10.2006 г. № 31-18030-07-25/21780.

Часто бывает, что выдача аванса происходит частями. Например, первая — на проездные билеты и/или оформление выездных документов (загранпаспорта, визы), а вторая — на выплату суточных, проживание и т. д. Необходимость в выдаче аванса частями может быть вызвана различными причинами, в том числе отсутствием у предприятия свободных денег в достаточном количестве на момент выдачи первой части аванса.

Как отчитываться за такие части аванса?

Прежде всего помните, что согласно п. 19 Положения № 148

выдача работнику наличных под отчет может происходить, только если он отчитался за ранее полученные подотчетные суммы

В связи с этим можно обязать работника отчитаться отдельно за каждую часть аванса. Например, по суммам, полученным на приобретение билетов, работник отчитается сразу после их покупки. И затем предприятие выдаст ему средства на покрытие прочих расходов, по которым он подаст Отчет уже после возвращения из командировки.

А может возникнуть и другая ситуация. Работнику, направленному в командировку, необходимо перечислить дополнительную сумму в связи с продлением срока командировки или попросту в связи с нехваткой предварительно выданного аванса.

По нашему мнению, для этого нет никаких препятствий. Мы считаем, что запрет из п. 19 Положения № 148 касается выдачи под отчет «новых» средств (например, на новую командировку) при наличии обязанности в предоставлении Отчета за ранее полученные средства. Если же срок предоставления Отчета не наступил (что и имеет место в ситуации с частичным авансированием при командировке), то требования Положения № 148 не нарушаются.

Не против дополнительного аванса в ситуации с продлением командировки и Минфин (см. письмо от 04.12.2009 г. № 31-18030-07-10/33138). Кроме того, в письме от 14.03.2011 г. № 31-18030-07-10/6681 он разъяснил, что выдача работнику дополнительной суммы средств на одну и ту же командировку может осуществляться в соответствии с решением руководителя на основании докладной записки (или факсограммы) командированного работника.

Но в любом случае в настоящее время законодательство не предусматривает каких-либо штрафных санкций за выдачу работнику наличности без предоставления им Отчета за ранее полученные подотчетные средства.

А можно ли отправить работника в командировку вообще без аванса? По большому счету это — нарушение трудового законодательства (см. письма Минфина от 23.07.2009 г. № 31-26030-13-25/20122 и Минсоцполитики от 07.11.2013 г. № 998/13/155-13). Такое нарушение грозит работодателю штрафом в размере минимальной заработной платы (в 2021 году эта сумма составляет: с января — 6000 грн, с декабря — 6500 грн) в соответствии с абзацем девятым ч. 2 ст. 265 КЗоТ.

Кроме того, должностным лицам предприятия и предпринимателям «светит» админштраф согласно ч. 1 и 2 ст. 41 КУоАП. Это от 510 до 1700 грн, а при повторном правонарушении в течение года после наложения админвзыскания или в случае совершения такого нарушения в отношении льготных категорий граждан — от 1700 до 5100 грн.

Заметим: налоговики ранее заявляли, что невыдача аванса небюджетными предприятиями не является нарушением КЗоТ (см. письмо Миндоходов от 03.07.2013 г. № 6091/6/99-99-22-02-04-15/169). Однако штрафы применяют не они, а потому особо уповать на это не рекомендуем.

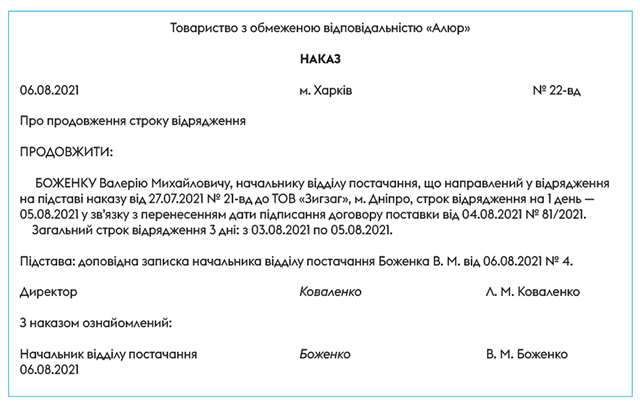

1.6. Продление срока командировки

Бывают ситуации, когда работник вынужден задержаться в командировке. Причиной тому могут быть затянувшиеся переговоры, болезнь, отсутствие билетов на нужный рейс и пр. Имеет ли в таком случае работодатель право возместить работнику расходы за «лишние» дни командировки?

В этой ситуации руководитель предприятия может принять решение о продлении срока командировки. Такое право предусматривают п. 10 разд. II и п. 4 разд. III Инструкции № 59. Так, в них указано, что с разрешения руководителя может учитываться вынужденная задержка в командировке по не зависящим от работника причинам при наличии подтверждающих документов в оригинале. Решение о продлении срока командировки руководитель принимает после прибытия командированного работника на место постоянной работы. Основанием для этого служит докладная записка работника или его непосредственного руководителя.

Обратите внимание: к докладной записке работнику желательно приложить документ, подтверждающий причины задержки (в оригинале), например документ, подтверждающий временную нетрудоспособность, справку железной дороги об отсутствии билетов, акт ремонта транспортного средства и т. п.

Если работник заболел во время загранкомандировки, то после возвращения на место постоянной работы он должен обменять документ о временной нетрудоспособности на листок нетрудоспособности установленного в Украине образца. Для этого работнику следует предоставить в лечебное учреждение по месту жительства или работы переведенные на украинский язык и нотариально удостоверенные документы, подтверждающие временную потерю трудоспособности в период его пребывания за границей. На это указывает п. 4 разд. ІІІ Инструкции № 59.

О продлении срока командировки издают соответствующий приказ (распоряжение) руководителя. Причем такой приказ, на наш взгляд, целесообразно издать до получения от работника Отчета.

Увидеть воочию образцы докладной записки и приказа о продлении командировки вы можете далее.

После издания приказа о командировочной «продленке» суточные, документально подтвержденные расходы на проживание, расходы на проезд к месту постоянной работы и другие расходы за дни задержки в командировке должны быть возмещены работнику на общих основаниях (т. е. в таком же порядке, как и за остальные дни командировки).

Но помните: в случае продления командировки ее общая продолжительность не может превышать максимальных сроков командирования (см. подраздел 1.3). Исключение — если работник задержался в командировке по причине болезни. В таком случае дни временной нетрудоспособности в срок командировки не включаются (абзац третий п. 9 разд. II Инструкции № 59).

Но! При этом за дни болезни командированного работника ему на общих основаниях возмещаются расходы по найму жилого помещения (кроме случаев, когда он пребывает на стационарном лечении). Кроме того, в течение всего времени, пока он не сможет по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного проживания, командированному работнику выплачивают суточные. Пункт 9 разд. ІІ Инструкции № 59 ограничивает такие выплаты сроком в 2 месяца. Однако небюджетники, на наш взгляд, могут в Положении о служебных командировках установить другой срок.

Задержка в командировке произошла без уважительных причин? В таком случае не нужно выплачивать работнику заработную плату за дни задержки, а также возмещать ему суточные, расходы по найму жилого помещения и прочие расходы (абзац третий п. 10 разд. II и абзац пятый п. 4 разд. III Инструкции № 59).

А вот расходы на проезд к месту командировки и обратно, на наш взгляд, должны возмещаться работнику на общих основаниях независимо от причин задержки в командировке (см. подраздел 3.3).

Также учтите, что действующим законодательством не предусмотрена возможность предоставить работнику во время нахождения в командировке отпуск, в том числе за свой счет. Об этом говорится в письме Минфина от 20.01.2007 г. № 31-18030-07-10/854.

1.7. Отмена командировки

В силу определенных причин командировку приходится отменить или отложить на неопределенный срок? Как правильно оформить отмену командировки?

Поскольку направление работника в командировку оформляют приказом, то и решение о ее отмене также нужно подтвердить соответствующим приказом (распоряжением) руководителя. С примером такого приказа вы можете ознакомиться.

После того как работник ознакомился с приказом об отмене командировки, ему предстоит вернуть в кассу предприятия полученную ранее сумму аванса.

А в какие сроки это нужно сделать? В этом случае есть только один ориентир — Инструкция № 59. Она отводит на возврат непотраченной из-за отмены командировки суммы аванса 3 банковских дня со дня принятия решения об отмене поездки (п. 11 разд. II и п. 18 разд. III Инструкции № 59).

Конечно, требования этого документа для хозрасчетных предприятий носят исключительно рекомендательный характер, однако другие нормативные акты, в том числе НКУ, не устанавливают сроков возврата средств в случае отмены командировки.

Пользуясь этим, налоговики настаивают на соблюдении срока, установленного в Инструкции № 59, всеми предприятиями (см. консультации в подкатегориях 103.17 и 109.19 БЗ). Причем в случае невозврата средств в 3-дневный срок фискалы требуют включить невозвращенную сумму в общий месячный налогооблагаемый доход работника.

В соответствии с п. 18 разд. ІІІ Инструкции № 59 в случае отмены командировки за границу работник должен вернуть неизрасходованные средства в валюте выдачи аванса.

И еще один нюанс. Если до момента отмены командировки работник еще не успел потратиться (приобрести билеты на проезд к месту командировки, оплатить жилье и пр.), тогда сумма, которую он возвратит в кассу предприятия, должна соответствовать сумме ранее выданного аванса. Однако чаще бывает ситуация, когда к тому моменту, как становится известно об отмене служебной поездки, работник уже успел израсходовать часть аванса. Как правило, такая ситуация связана с покупкой транспортных билетов наперед. А, как известно, при возврате билетов компании-перевозчики обычно взимают штраф. Возмещать ли работнику в таком случае сумму штрафа?

На наш взгляд, работодатель имеет полное право на выплату необлагаемой компенсации расходов, понесенных работником в связи с отменой командировки, в том числе в связи с возвратом билетов на поезд, самолет и т. д.

Основания для оптимизма дают п. 12 разд. II и п. 11 разд. III Инструкции № 59. В соответствии с этими нормами расходы, понесенные в связи с возвратом командированным работником билета на поезд, самолет или другое транспортное средство, могут быть возмещены с разрешения руководителя предприятия, если на это были уважительные причины (в частности, решение об отмене командировки), и при наличии документов, подтверждающих стоимость таких расходов.

выводы

- Отказ работника, не относящегося к льготной категории, от направления в командировку без уважительных причин является нарушением трудовой дисциплины.

- Предельные сроки направления в командировку в общем случае не должны превышать: для командировок в пределах Украины — 30 календарных дней, а для командировок за границу — 60 календарных дней.

- Сумму аванса на командировку работодатель определяет самостоятельно с учетом суточных, расходов на оплату проезда и наем жилого помещения работником.

- Если работник вынужденно задержался в командировке по уважительной причине, руководитель предприятия издает приказ о продлении срока командировки.