4.1. Авансовый отчет

Общие правила составления

После возвращения из командировки работник обязан (п.п. 170.9.2 НКУ):

1) отчитаться о суммах и направлениях использования выданных на командировку денежных средств. Для этого он заполняет и предоставляет Отчет об использовании средств, выданных на командировку или под отчет, форма которого утверждена приказом № 841. Причем делают это исключительно в бумажной форме. Как указывают налоговики в письме от 14.04.2021 г. № 1536/ІПК/99-00-04-03-03-06, положения Порядка № 841 не предусматривают составления и предоставления Отчета в электронном виде;

2) вернуть сумму излишне израсходованных в командировке средств (при наличии).

При этом под излишне израсходованными средствами понимают суммы расходов, кото- рые:

— превышают расходы на командировку, определенные в соответствии с п. 170.9 НКУ;

— не подтверждены документально.

К Отчету обязательно прилагают оригиналы документов, подтверждающих суммы понесенных в связи с командировкой расходов.

Обратите внимание: составленные на иностранном языке документы имеет смысл сразу перевести на украинский язык. Ведь согласно п.п. «а» п.п. 170.9.1 НКУ по запросу представителя налогового органа плательщик обязан обеспечить за свой счет перевод подтверждающих документов.

Требование о переводе иностранных документов выдвигает и абзац второй п. 1.3 Положения № 88. Заметим, что для перевода документов не обязательно обращаться к услугам бюро переводов, при желании его можно сделать собственными силами предприятия.

Отчет самостоятельно составляет командированный работник, который заполняет все графы, кроме (п. 6 Порядка № 841):

— «Звіт перевірено», «Залишок унесений (перевитрата видана) в сумі за касовим ордером », корреспонденции счетов бухгалтерского учета, расчета суммы налога, удержанного за несвоевременно возвращенные средства, которые заполняют должностные лица предприятия, предоставившего работнику средства;

— «Звіт затверджено в сумі», которую подписывает руководитель предприятия.

Если аванс на командировку выдавался в безналичной форме путем перечисления на счет предприятия, к которому «подвязана» корпоративная платежная карточка, то в графе «Одержано» работник указывает не всю перечисленную на соответствующий счет сумму, а только ту, которую он фактически использовал путем снятия наличных через банкомат или в безналичной форме. При этом приходовать такие средства в кассе предприятия не нужно. Ведь средства, списанные с корпоративной карточки, считаются выданными под отчет работнику — держателю карточки. С этим согласны налоговики (см. подкатегорию 109.15 БЗ) и НБУ (см. письмо от 24.04.2019 г. № 57-0007/22460).

Датой выдачи средств при командировке с корпоративной карточкой будет день снятия наличных в банкомате или проведения работником безналичных расчетов с использованием такой карточки.

В соответствии с п. 20 Положения № 148 к Отчету должны быть приложены документы, подтверждающие получение наличности с применением карточки: чеки банкоматов, копии расходных ордеров, справки по установленным формам, слипы, квитанции торговых терминалов и т. п.

А если такие документы отсутствуют? На наш взгляд, бухгалтерия все равно должна принять Отчет, получив для подтверждения потраченной суммы выписку из банка о движении средств на счете. Аналогичный вывод делали и налоговики в письме Миндоходов от 23.09.2013 г. № 11727/6/99-99-19-03-02-15.

Обратите внимание: если средства на командировку перечислялись на личный счет работника для использования с помощью личной карточки, то порядок заполнения Отчета такой же, как и в случае получения наличных. То есть

в графе «Одержано» работник должен отразить всю сумму, перечисленную на его личный счет

Заметим, что п. 20 Положения № 148 обязывает прилагать к Отчету документы, подтверждающие снятие наличных со счета, даже если применяются личные платежные карточки. Но при перечислении аванса на личный счет работника возможна ситуация, когда он не осуществляет расчеты с платежной карточки, а использует собственные наличные средства. В этом случае документы, подтверждающие снятие наличных, могут отсутствовать. Считаем, что это не является основанием для непризнания расходов работника (естественно, при наличии оригиналов расчетных документов, подтверждающих факт оплаты командировочных расходов).

Если работник в командировке закупал товары (услуги) для хозяйственных нужд предприятия, то по таким средствам он тоже должен отчитаться.

Но учтите: если на хознужды аванс командированному работнику не выдавался, фискалы могут усмотреть в сумме возмещения налогооблагаемый доход. Так случится, если они заподозрят, что приобретение не связано с выполнением трудовой функции работника* (см. ОНК № 181, консультацию из подкатегории 103.04 и письмо ГФСУ от 21.03.2019 г. № 1143/6/99-99-13-02-03-15/ІПК).

* Подробнее см. в подразделе 3.6.

Еще один важный момент. Если предприятие заранее оплатило по безналичному расчету проезд или проживание работника в командировке, стоимость этих услуг в Отчете не показывают. В то же время, поскольку Отчет является основанием для отражения расходов, счета и билеты просто прилагаются к Отчету и учитываются в количестве сданных докумен- тов.

Отрывную часть Отчета (расписку) заполняет и подписывает должностное лицо предприятия, которому работник сдает составленный Отчет. Для работника такая расписка является документом, подтверждающим своевременность предоставления Отчета.

Если работник направлялся в загранкомандировку и при возвращении должен отчитаться по нескольким валютам, то, в принципе, можно составить один Отчет вне зависимости от количества валют.

В «мультивалютном» Отчете нужно отдельно выделить для каждой из валют:

— средства, выданные под отчет;

— средства, израсходованные в командировке;

— остаток (или перерасход) средств.

Можно также составлять и несколько отчетов — отдельно для каждой из валют. Рекомендуем нумеровать такие отчеты через дробь, чтобы потом можно было определить, что они относятся к одной и той же командировке.

Сроки предоставления Отчета

Для подачи Отчета законодательством отведены строгие сроки. Они установлены пп. 170.9.2 и 170.9.3 НКУ. Сроки зависят от формы, в которой были предоставлены средства на командировку (наличная или безналичная). Представим их в табл. 4.1.

Таблица 4.1. Сроки предоставления Отчета

| Цель выдачи аванса | Форма выдачи аванса: | ||

| наличная | безналичная (для использования с применением корпоративных платежных карточек и платежных документов*) | ||

| расчеты производились наличными, снятыми с применением платежных карточек | расчеты производились в безналичной форме | ||

| Для покрытия командировочных расходов | До окончания 5-го банковского дня, следующего за днем, в котором работник завершает командировку | До окончания 3-го банковского дня после завершения командировки | Не позднее 10 банковских дней после окончания командировки (до 20 банковских дней*** при наличии уважительных причин) |

| Для решения хозяйственных вопросов в командировке | |||

| * Под платежными документами следует понимать перечисленные в п.п. 170.9.3 НКУ дорожные, банковские или именные чеки, другие платежные документы. ** Считаем, что указанные сроки не применяют при перечислении аванса на командировку на личную карточку работника (см. комментарий под таблицей). *** Срок предоставления Отчета может быть продлен работодателем для выяснения вопросов относительно выявленных расхождений между отчетными документами. | |||

Скажем несколько слов о сроках предоставления Отчета в случае использования в командировке личных платежных карточек. Подпункты «а» и «б» п.п. 170.9.3 НКУ говорят о «платежных карточках» без конкретизации — корпоративные они или личные. В то же время нормы указанных подпунктов относятся только к случаям, перечисленным в абзаце первом п.п. 170.9.3 НКУ, где упоминаются исключительно корпоративные платежные карточки. Поэтому считаем, что при использовании личных платежных карточек надо ориентироваться на общие сроки подачи Отчета, установленные п.п. «а» п.п. 170.9.2 НКУ. То есть 5 банковских дней со дня окончания командировки.

Однако фискалы высказывали другое мнение. Так, в письме ГНСУ от 06.02.2012 г. № 2292/6/23-50.0214 они утверждали, что при снятии наличности с использованием личных платежных карточек (как и в случае с корпоративными) отчитаться надо в течение 3 дней. Мы считаем, что приведенная точка зрения не соответствует требованиям НКУ. Но имейте ее в виду.

Еще один интересный момент! По мнению налоговиков, если во время командировки подотчетное лицо применяло корпоративную платежную карточку как для получения наличных, так и для проведения расчетов в безналичной форме, оно должно подать соответствующие отчеты об использовании выданных на командировку средств в сроки, определенные пп. «а» и «б» п.п. 170.9.3 этого Кодекса (см. письмо ГФСУ от 03.01.2018 г. № 14/5/99-99-13-02-03-16/ІПК). То есть налоговики говорят о двух отчетах. Однако в общем случае достаточно предоставить один Отчет в сроки, предусмотренные п.п. «а» п.п. 170.9.3 НКУ (в течение 3 банковских дней после завершения командировки). Естественно, это можно сделать, если у работника есть все документы, подтверждающие его расходы в командировке.

Мы считаем, что указанные в табл. 4.1 сроки не являются обязательными, если работник тратил в командировке свои средства без выдачи ему аванса. Однако Минфин (см. ОНК № 181 и письмо 26.02.2019 г. № 11220-16-63/5675) и налоговики (см. разъяснение в подкатегории 109.15 БЗ) в этом случае требуют подавать Отчет в определенные законодательством сроки. Правда, здесь фискалы вынуждены констатировать: за нарушение работником таких сроков никакие финансовые санкции ни ему, ни работодателю не грозят.

А если работник не может предоставить вовремя Отчет, например, по причине болезни? Согласно разъяснениям налоговиков (см. подкатегорию 109.14 БЗ) подотчетное лицо имеет право на основании договора поручения передать Отчет (и неиспользованные денежные средства при их наличии) в бухгалтерию через другое материально ответственное лицо. При этом сроки подачи Отчета остаются прежними.

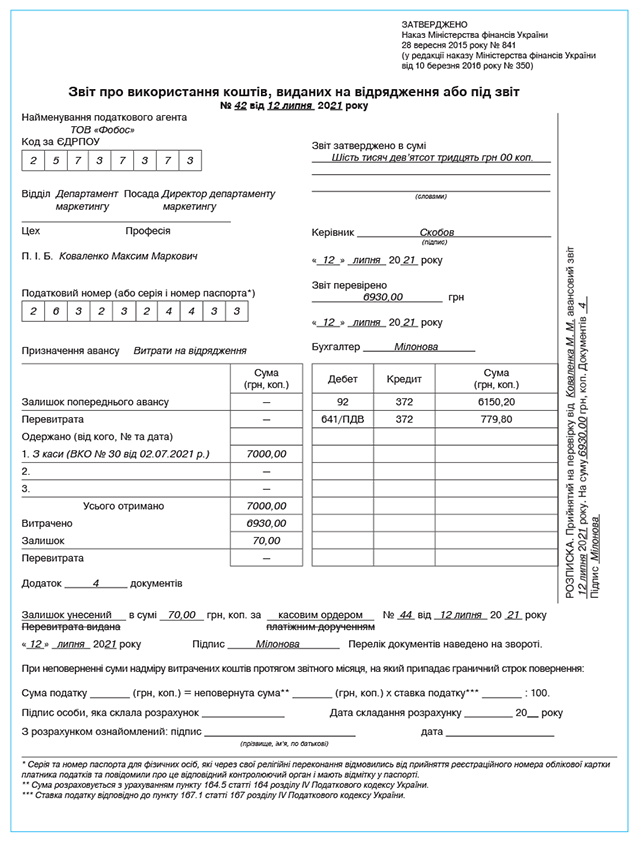

А теперь посмотрим, как составляется Отчет, на примере.

Пример 4.1. Для проведения коммерческих переговоров и заключения договора директор департамента маркетинга ООО «Фобос» Коваленко Максим Маркович (индивидуальный налоговый номер — 2632324433) направлен в командировку из г. Харькова в г. Львов. Срок командировки — 5 дней (с 05.07.2021 г. по 09.07.2021 г.).

Согласно Положению о служебных командировках и приказу руководителя предприятия для командировок в пределах Украины суточные установлены в размере 450 грн в день.

Аванс на командировку в сумме 7000 грн выдан работнику из кассы 02.07.2021 г. по расходному кассовому ордеру № 30.

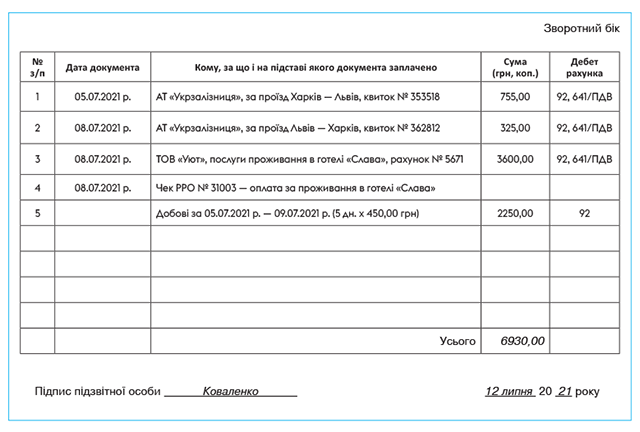

Отчет в бухгалтерию предприятия предоставлен 12.07.2021 г. К нему приложены следующие документы:

1) счет гостиницы с указанием индивидуального налогового номера плательщика НДС и чек РРО на оплату услуг проживания на сумму 3600 грн, в том числе НДС — 600 грн;

2) железнодорожные билеты на проезд в г. Львов и обратно стоимостью 755 (в том числе НДС — 125,70 грн) и 325 грн (в том числе НДС — 54,10 грн).

Кроме того, работнику возмещаются суточные расходы в сумме 2250 грн (450 грн х 5 дн.).

Общая сумма командировочных расходов составила 6930 грн.

Отчет утвержден руководителем предприятия в полной сумме.

Неиспользованные в командировке средства (70 грн) возвращены в кассу предприятия в день предоставления Отчета (12.07.2021 г.) по приходному кассовому ордеру № 44.

Представим заполненный Отчет.

4.2. Окончательный расчет

Итак, Отчет составлен и утвержден. Безусловно, заранее угадать до копейки сумму командировочных расходов невозможно. В связи с этим по итогу либо работнику следует вернуть непотраченный (или документально не подтвержденный) аванс, либо предприятию придется возместить расходы, на которые ранее выданных средств не хватило.

Остаток средств командированные работники возвращают в кассу или перечисляют на банковский счет работодателя, выдавшего аванс, до или во время подачи Отчета (п.п. 170.9.2 НКУ). То есть

предельные сроки возврата таких средств совпадают со сроками предоставления Отчета

Если же работник в командировке вынужден был тратить свои деньги, то погашать возникшую перед ним задолженность п. 11 разд. II и п. 19 разд. III Инструкции № 59 рекомендуют до окончания 3-го банковского дня после утверждения руководителем соответствующего Отчета. Хотя хозрасчетные предприятия могут в Положении о служебных командировках установить и другой срок для расчетов с работниками. Налоговики констатируют, что вопрос компенсации таких средств командированному НКУ не регулируется (см. подкатегорию 109.14 БЗ).

Обратите внимание: в случае с заграничной командировкой есть некоторые дополнительные факторы, влияющие на окончательный расчет. Давайте их рассмотрим!

Если валюта аванса совпадает с валютой, в которой работник осуществлял расчеты, вопросов с определением суммы расходов и остатка (или перерасхода) средств не возникает. Но так бывает далеко не всегда. Зачастую работнику приходится уже по прибытии в командировку обменивать иностранную валюту, в которой выдан аванс, на местную. И далее оплачивать свои расходы в национальной валюте страны командирования. Естественно, подтверждающие документы (прежде всего счета за проживание) у работника в этом случае будут в местной инвалюте, а не в валюте аванса.

Что же делать в такой ситуации? Прежде всего при проведении окончательного расчета с работником валюту подтверждающих документов следует пересчитать в валюту аванса.

Как проводить такой пересчет? Это зависит от наличия у работника документов, подтверждающих обмен валюты, в которой был выдан аванс, на национальную валюту той страны, куда он был командирован:

— если работник вместе с Отчетом предоставляет квитанцию обменного пункта, подтверждающую факт обмена валюты, а также курс обмена, — пересчет проводят по курсу, указанному в квитанции, выданной обменным пунктом;

— если документы об обмене валюты отсутствуют — пересчет документально подтвержденных расходов, произведенных в командировке, осуществляют исходя из кросс-курса, рассчитанного по официальному обменному валютному курсу, установленному НБУ на день утверждения Отчета.

Такой порядок определен абзацем вторым п. 19 разд. III Инструкции № 59 (ср. ). Рекомендуем прописать его в вашем Положении о служебных командировках.

Применение вышеуказанных подходов рассмотрим на примерах.

Пример 4.2. Работник направлен в командировку за границу (г. Дубровник, Хорватия). Аванс был выдан в сумме €2000. В соответствии с подтверждающими первичными документами в командировке работник потратил 14000 хорватских кун. Приказом по предприятию суточные при командировках за границу установлены в размере €70 в день. Сумма суточных за 5 дней командировки составила €350 (€70 х 5 дн.). Работник приложил к Отчету квитанцию об обмене €2000 на куну (курс обмена — 7,4811 куна/€).

Вначале определим сумму потраченных работником в командировке евро:

14000 кун : 7,4811 куна/€ = €1871,38.

Таким образом, общая сумма расходов работника в командировке составила:

€350 + €1871,38 = €2221,38.

Значит, командировочные расходы работника превышают сумму полученного им аванса на €221,38 (€2221,38 - €2000).

Пример 4.3. Работник направлен в командировку за границу (г. Дубай, ОАЭ). В качестве аванса на командировку ему выдано $1100. В соответствии с подтверждающими первичными документами в командировке работник потратил 2700 дирхамов ОАЭ.

Приказом по предприятию суточные при командировках за границу установлены в размере $67 в день. Сумма суточных за 4 дня командировки составила $268 ($67 х 4 дн.).

Документов, подтверждающих обмен валюты, работник не предоставил. Официальный курс гривни на дату утверждения Отчета составляет:

— к доллару США — 27,60 грн/$*;

* Здесь и далее — курс условный.

— к дирхаму ОАЭ — 7,60 грн/дирхам.

Поскольку документы, подтверждающие обмен валюты, отсутствуют, сумму потраченных работником в командировке долларов США определяем следующим образом:

2700 дирхамов х 7,60 грн/дирхам : 27,60 грн/$ = $743,48.

Общая сумма командировочных расходов работника составляет:

$743,48 + $268 = $1011,48.

Следовательно, работник должен вернуть остаток в сумме $88,52 ($1100 - $1011,48).

В какой валюте осуществляется окончательный расчет

Начнем с ситуации, когда у работника осталась сумма неиспользованного аванса.

Согласно п. 17 разд. ІІІ Инструкции № 59 остаток не использованных в загранкомандировке средств должен быть возвращен в той валюте, в которой выдан аванс. Соответствующую формулировку обычно прописывают и хозрасчетные предприятия в своих Положениях о служебных командировках.

Причем налоговики настаивают (см. подкатегорию 109.19 БЗ), что неиспользованный остаток ввезенной в Украину наличной иностранной валюты подлежит оприходованию в кассе предприятия в течение 3 дней и зачислению на его счет в течение 5 банковских дней с момента такого оприходования. При этом они ссылаются на п. 16 Положения № 5.

В то же время заметим: на самом деле упомянутая норма касается только ситуации, когда нерезидент согласно условиям экспортного контракта оплачивает наличной валютой командированному работнику эксплуатационные расходы, связанные обслуживанием транспортного средства за границей. И распространять ее на все случаи жизни, мягко говоря, некорректно**.

** Подробнее читайте в «Налоги & бухучет», 2019, № 66, с. 24.

Более того, в настоящее время валютное законодательство не содержит требования возвращать не использованный при загранкомандировках остаток средств именно в иностранной валюте. Поэтому в Положении о служебных командировках хозрасчетное предприятие может предусмотреть погашение работником задолженности и в гривне. Хотя велика вероятность, что такие «вольности» налоговикам не понравятся.

В частности, они могут вспомнить о норме ст. 2 Закона № 217. В соответствии с этой статьей в случае невозврата в установленный срок валютного аванса, выданного на заграничную командировку, и в других случаях несдачи подотчетной инвалюты задолженность взыскивают с работника в сумме, эквивалентной утроенной сумме (стоимости) указанных валютных ценностей, пересчитанной в валюту Украины по обменному курсу НБУ на день погашения задолженности. При этом часть взысканной суммы прежде всего направляют на возмещение убытков предприятия, а остаток перечисляют в Госбюджет (ст. 3 Закона № 217). Однако, на наш взгляд, заставить небюджетное предприятие применить эти нормы налоговики не смогут.

Теперь поговорим о случае, когда для окончательного расчета с работником по загранкомандировке требуется выплатить ему дополнительные средства (т. е. его расходы оказались больше суммы аванса).

Как указано в абзаце втором п. 19 разд. III Инструкции № 59, дополнительную сумму средств для компенсации расходов работника выплачивают в гривне по официальному обменному курсу НБУ на день утверждения Отчета. До мая 2020 года упомянутая Инструкция требовала применять курс НБУ на дату погашения задолженности. При этом заметим, что налоговики в консультации из подкатегории 109.19 БЗ, цитируя новую норму, почему-то по старинке делают вывод о необходимости применять курс НБУ на дату погашения задолженности. На наш взгляд, хозрасчетное предприятие в своем Положении о служебных командировках может указать любой из этих вариантов.

Часто бывает, что аванс на загранкомандировку выдается работнику не только в валюте, но и в гривне. В связи с этим возникает вопрос: если согласно Отчету по одной валюте перерасход, а по другой — неиспользованный остаток, можно ли зачесть такие задолженности?

Теоретически, если хозрасчетное предприятие в своем Положении о служебных командировках пропишет возможность взаимозачета задолженностей между выданными под отчет валютами, то его вполне можно осуществить. Со стороны действующего валютного законодательства никаких преград для таких действий нет. Но вряд ли с таким подходом согласятся налоговики. Стоит ли игра свеч? Решать вам.

4.3. Ответственность за нарушение «подотчетных» правил

Мы уже говорили о том, что работник должен отчитаться о сумме средств, полученных на командировку, и вернуть неиспользованные средства в определенные сроки. Но если работник нарушает эти сроки? Какую ответственность несет он сам и его работодатель?

Санкций за такое нарушение для работодателя на данный момент нет (см. письмо ГФСУ от 18.09.2019 г. № 285/6/99-00-05-04-01-15/ІПК).

А вот для самого подотчетного лица последствия могут наступить. Если оно своевременно (в течение сроков, установленных пп. 170.9.2 и 170.9.3 НКУ) не вернуло остаток неизрасходованных средств, такие средства включают в налогооблагаемый доход физлица согласно пп. 170.9.1 и 164.2.11 НКУ. Такой доход облагают НДФЛ по ставке 18 %. Базу налогообложения определяют исходя из суммы излишне израсходованных в командировке средств* с учетом «натурального» коэффициента, установленного п. 164.5 НКУ. При ставке НДФЛ 18 % его величина составляет 1,219512.

* О том, что такое излишне израсходованные средства в понимании НКУ, см. на с. 68.

Также из такого дохода нужно удержать ВС по ставке 1,5 %. Этого требует п. 161 подразд. 10 разд. ХХ НКУ (см. также подкатегорию 126.02 БЗ). Причем при удержании ВС «натуральный» коэффициент не применяют (см. подкатегорию 126.05 БЗ). Базой обложения ВС является «чистая» сумма излишне израсходованных средств.

Как определить дату возникновения налогооблагаемого дохода физлица?

Четкого ответа на этот вопрос НКУ не дает. При формальном прочтении п.п. 170.9.1 этого Кодекса можно прийти к выводу, что доход возникает у работника на следующий день после окончания предельного срока возврата подотчетных средств.

Однако согласно п. 4 Порядка № 841 доход у работника возникает, если он не возвращает суммы излишне израсходованных средств в течение отчетного месяца, на который приходится предельный срок возврата. Это следует и из самой формы Отчета.

Если исходить из этого подхода, нужно действовать так:

— если остаток возвращен с нарушением предельных сроков, но до конца месяца, на который приходится такой предельный срок, то доход у работника не возникает (НДФЛ и ВС не удерживают);

— если остаток не возвращен до конца месяца, на который приходится предельный срок возврата, то в этом месяце у работника возникает доход. В доход включают всю сумму денег, выданную на командировку (если Отчет не предоставлен и средства не возвращены), либо разницу между авансом и суммой денег, израсходованной согласно Отчету (если Отчет предоставлен, но остаток денежных средств не возвращен).

Важно! Признание своевременно не возвращенных средств доходом работника не снимает с него обязанности отчитаться за них и вернуть не подтвержденные документально суммы. При этом удержанные НДФЛ и ВС возврату не подлежат.

Суммы НДФЛ и ВС работодатель удерживает за счет любого налогооблагаемого дохода работника (после его обложения) за соответствующий месяц. В случае недостаточности суммы дохода — за счет налогооблагаемых доходов последующих отчетных месяцев до полной уплаты НДФЛ и ВС.

Если работник прекращает трудовые отношения с предприятием, сумму НДФЛ и ВС удерживают за счет последней выплаты налогооблагаемого дохода при проведении окончательного расчета. Ну а если и такого дохода не хватит, непогашенная часть налога (и сбора) включается в налоговое обязательство физлица по результатам отчетного (налогового) года и уплачивается им самостоятельно на основании декларации (п.п. 170.9.1 НКУ).

Суммы НДФЛ и ВС, начисленные исходя из несвоевременно возвращенных излишне израсходованных денежных средств, перечисляют в бюджет одновременно с суммами налога (сбора), удержанными из зарплаты работника, за счет которой производили их удержание.

В разделе І приложения 4ДФ доход работника в виде излишне израсходованных денежных средств (с учетом «натурального» коэффициента) показывают с признаком дохода «118».

Фискальные последствия для работника зависят только от факта невозврата остатка средств. Своевременный Отчет без фактического возврата все равно будет означать обложение остатка НДФЛ и ВС. А вот если аванс не выдавался, налогооблагаемый доход у работника не возникнет (см. подкатегорию 109.15 БЗ).

Пример 4.4. Предельный срок предоставления Отчета и возврата не использованных в командировке денежных средств приходится на 14.07.2021 г. Работник своевременно предоставил Отчет, однако до конца июля не вернул остаток денежных средств в сумме 2850,50 грн.

В таком случае сумму излишне израсходованных денежных средств, которую работник не вернул, включают в его налогооблагаемый доход за июль 2021 года и облагают НДФЛ и ВС.

Сначала определяем базу для начисления НДФЛ:

2850,50 грн х 1,219512 = 3476,22 грн.

Теперь рассчитаем сумму НДФЛ от дохода в виде своевременно не возвращенных денежных средств:

3476,22 грн х 18 % : 100 % = 625,72 грн.

Сумма ВС, подлежащая уплате от дохода в виде своевременно не возвращенных денег, составит:

2850,50 грн х 1,5 % : 100 % = 42,76 грн.

выводы

- При проведении окончательного расчета с работником суммы из подтверждающих документов, составленных в иностранной валюте, следует пересчитать в валюту аванса.

- Остаток средств командированные работники возвращают в кассу или перечисляют на банковский счет работодателя, выдавшего аванс, до или во время подачи Отчета.

- Согласно Инструкции № 59 дополнительную сумму средств для компенсации расходов работника по загранкомандировке выплачивают в гривне по курсу НБУ на день утверждения Отчета.