Этап 1: Подготовка к ликвидации

Перед тем как ФЛП непосредственно начнет процедуру прекращения предпринимательской деятельности, он должен:

1) если ФЛП работал не сам, а нанимал для осуществления деятельности работников, сначала с ними следует законно распрощаться, то есть расторгнуть трудовые отношения.

Основанием для расторжения ФЛП трудовых отношений с работниками будет п. 1 ч. 1 ст. 40 КЗоТ

Подробный порядок увольнения работников на этом основании описан в «Налоги & бухучет», 2020, № 35, с. 12;

2) расторгнуть все действующие договоры (аренды, поставки, предоставления услуг и т. п.).

Помните, что если у ФЛП есть дебиторская или кредиторская задолженность, то после его ликвидации о ней забывать не следует. После ликвидации ФЛП его обязательства по заключенным договорам не прекращаются, а остаются за ним как физическим лицом.

Поэтому тем ФЛП, кто покидает ряды предпринимателей, следует об этом помнить и разобраться со своими долгами еще будучи ФЛП.

О том, как облагать налогом переходные операции после ликвидации, читайте «Облагаем хвосты после ликвидации ФЛП» этого номера;

3) проверить, верна ли информация, указанная в ЕГР относительно его. Если она будет неправильной, например, данные из ЕГР будут отличаться от паспортных данных физического лица, которое работает как ФЛП, то нужно внести изменения в ЕГР и исправить ситуацию.

Для того, чтобы проверить, какие данные указаны в ЕГР, вам следует зайти на сайт Минюста (usr.minjust.gov.ua) и в форме, которая появится в поле «Отримати відомості про», поставить отметку напротив «фізичну особу — підприємця». После ввода на выбор фамилии, имени и отчества или РНУКПН или паспортных данных ФЛП и подтверждения того, что вы не роботы, в появившемся окне будет указана информация о ФЛП, которая содержится в ЕГР. Получить информацию о ФЛП можно бесплатно.

Если все сходится, то переходим к следующему этапу. Если есть неточности или вообще данные в ЕГР о вас как ФЛП не внесены (такое может произойти, если ФЛП был создан до 01.07.2004 г.), то следует исправить ситуацию. Для этого нужно подать регистратору заявление по форме 1, утвержденной приказом Минюста от 18.11.2016 г. № 3268/5.

Этап 2: Исключаем ФЛП из ЕГР

Следующим шагом при ликвидации ФЛП является внесение записи в ЕГР о прекращении предпринимательской деятельности ФЛП.

Чтобы внести такую запись в ЕГР, физлицо должно подать регистратору заявление по форме 1. В этом заявлении следует поставить отметку «Х» напротив поля «Державна реєстрація припинення діяльності фізособи — підприємця» и заполнить данные о ФЛП, который прекращается.

Такое заявление можно подавать:

— лично или через представителя. Если заявление подает лично ФЛП, то, кроме него, понадобится также оригинал паспорта. Если же документы подает представитель ФЛП, то, кроме паспорта, он должен предъявить оригинал или нотариально удостоверенную копию доверенности. Хотя если данные о представителе ФЛП были внесены в ЕГР, то доверенность не понадобится;

— по почте. В этом случае подписи на заявлении следует удостоверить нотариально;

— в электронном виде с наложением на заявление электронной подписи.

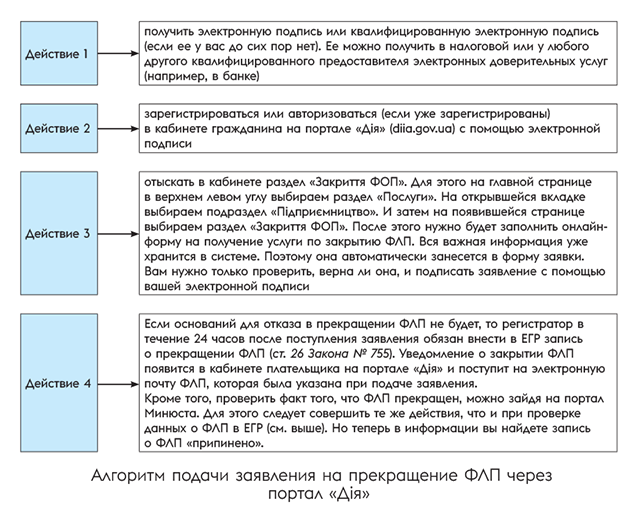

Удобнее всего сейчас подавать заявление о прекращении ФЛП в электронном виде. Это можно сделать через веб-портал «Дія» (diia.gov.ua). Этим порталом может воспользоваться для прекращения любой ФЛП, независимо от территориального расположения.

Чтобы подать заявление о прекращении ФЛП, физлицо должно осуществить ряд действий. Приведем эти действия на рисунке.

Обращаем внимание! После подачи заявления через портал «Дія» регистратор в день внесения записи в ЕГР также сообщит о факте прекращения ФЛП фискалам, органам госстатистики и Пенсионному фонду.

Со дня получения такой информации органы госстатистики снимают ФЛП с учета и прекращают с ним любые отношения.

Что касается налоговиков, которые учитывают ФЛП как налогоплательщика и плательщика ЕСВ, то здесь правила снятия с учета ФЛП следующие.

Этап 3: Снятие с учета

Неплательщик налогов. В день, когда в налоговую поступит информация от регистратора о внесении им записи в ЕГР о прекращении ФЛП, фискалы снимают такого ФЛП с учета как налогоплательщика (п.п. 3 п. 11.18 Порядка № 1588).

Такое снятие с учета происходит автоматически без всякого отдельного уведомления предпринимателем налоговиков о прекращении ФЛП.

На это сейчас указывают и фискалы (см. категорию 107.01.09 БЗ). Они, например, заявляют, что в случае принятия решения о прекращении предпринимательской деятельности ФЛП — плательщик ЕН не подает заявление об отказе от упрощенной системы налогообложения. Дело в том, что для ФЛП — плательщика ЕН последним налоговым (отчетным) периодом считается период, в котором соответствующим контролирующим органом получено от государственного регистратора уведомление о проведении государственной регистрации прекращения.

С даты снятия ФЛП с учета прекращается только начисление налогов и сборов за периоды после прекращения ФЛП. А вот от погашения обязательств, которые возникли у ФЛП в связи с ведением предпринимательской деятельности, его никто не освобождает. Все из-за того, что после госрегистрации прекращения физлицо, которое было предпринимателем, продолжает учитываться в налоговой как физическое лицо — налогоплательщик, который получал доход от предпринимательской деятельности (п.п. 6 п. 11.18 Порядка № 1588).

Следовательно, после ликвидации ФЛП физлицо-гражданин должно провести окончательные расчеты по обязательствам ФЛП. То есть должно в установленные сроки подать так называемую ликвидационную отчетность за последний базовый налоговый (отчетный) период и уплатить необходимые налоги и сборы (о том, как это делать, читайте ««Тут и сказочке конец…», или Последняя ЕН-декларация» и «Закрыть гештальт, или Последняя декларация ФЛП на ОС» этого номера).

Кроме того, следует помнить: как только в ЕГР появилась запись, что ФЛП прекращен, над ним нависает вероятная внеплановая документальная проверка. Дело в том, что одним из оснований для внеплановой документальной проверки является начало процедуры прекращения предпринимательской деятельности ФЛП (п.п. 78.1.7 НКУ). О деталях ее проведения читайте «Проверки ликвидированных ФЛП» этого номера.

Также у многих ФЛП, которые ликвидируются, возникает вопрос по поводу подачи ф. № 20-ОПП с информацией о закрытии его объектов налогообложения.

Сразу скажем, что с регистрации как налогоплательщика ФЛП снимут и без подачи Уведомления об объектах налогообложения или объектах, связанных с налогообложением или через которые осуществляется деятельность по ф. № 20-ОПП о закрытии его объектов налогообложения. Дело в том, что согласно п.п. 1 п. 11.18 Порядка № 1588 основанием для снятия ФЛП с налогового учета является информация из ЕГР и о подаче ф. № 20-ОПП в случае прекращения ФЛП в нем речь не идет.

В то же время на сегодня на местах фискалы начинают настаивать на том, что ФЛП в случае прекращения должен все-таки подать ф. № 20-ОПП о закрытии его объектов налогообложения в течение 10 рабочих дней после того, как он прекратился (см. «Налоги & бухучет», 2021, № 55, с. 2). Если этого не сделать, они грозят штрафами за неподачу ф. № 20-ОПП после завершения карантинного моратория. Поэтому тем экс-ФЛП, которые не хотят проблем, лучше подать ф. № 20-ОПП и спать спокойно. Тем, кто морочить голову не желает, стоит готовиться отстаивать эти безосновательные требования фискалов.

Снятие с НДС-учета. Если прекращается ФЛП, который был плательщиком НДС, то после поступления от регистратора уведомления о внесении записи в ЕГР о прекращении ФЛП его регистрация плательщиком НДС должна автоматически аннулироваться (п.п. 2 п. 184.1 НКУ).

Аннулирование регистрации ФЛП плательщиком НДС в связи с его ликвидацией будет происходить именно по инициативе фискалов (п.п. 2 п. 184.2 НКУ). Об этом говорит и п. 5.5 разд. V Положения № 1130. В нем, в частности, сказано, что решение об аннулировании регистрации плательщиком НДС налоговики принимают самостоятельно при наличии сведений (документов), которыми подтверждается наличие в ЕГР записи о государственной регистрации прекращения предпринимательской деятельности ФЛП. В день поступления такого сообщения фискалы должны внести в Реестр плательщиков НДС отметку «Реєстрація особи підлягає анулюванню» (п. 5.6 разд. V Положения № 1130).

Следовательно,

после того как ФЛП — плательщик НДС подал регистратору заявление о прекращении, его регистрация плательщиком НДС аннулируется автоматически без подачи любых заявлений

После того как регистрация ФЛП плательщиком НДС в связи с прекращением была аннулирована, фискалы должны направить ему в течение трех рабочих дней после дня аннулирования решение об аннулировании по местонахождению или месту жительства физлица (п. 5.7 разд. V Положения № 1130).

При этом стоит учитывать, что день аннулирования регистрации лица как плательщика НДС является последним днем его регистрации как плательщика НДС и последним днем, когда плательщик НДС должен определить налоговые обязательства по НДС (БЗ 101.16). А значит, день аннулирования регистрации ФЛП как плательщика НДС для физлица является последним днем, когда оно имеет право составить и зарегистрировать НН, в том числе и НН в соответствии с п. 184.7 НКУ, которую составляют при аннулировании регистрации плательщиком НДС.

Снятие с ЕСВ-учета. Как плательщика ЕСВ ФЛП, который прекращается, фискалы снимают с учета только после проведения проверки относительно правильности начисления и уплаты ЕСВ (абз. одиннадцатый ч. 1 ст. 5 Закона № 2464).. О нюансах проведения такой проверки читайте «Проверки ликвидированных ФЛП» этого номера..

Независимо от того, когда фискалы придут к ФЛП на проверку и придут ли вообще, для такого ФЛП, который прекращается, последним месяцем, за который будет начислен ЕСВ, будет месяц, на который приходится дата прекращения ФЛП.

Кроме того, после внесения данных в ЕГР о прекращении ФЛП физлицу следует еще предоставить ликвидационную отчетность по ЕСВ.

Сейчас она подается не отдельно, а в составе ликвидационной отчетности по ЕН или ликвидационной декларации о доходах и имущественном состоянии. О предоставлении ликвидационной отчетности читайте ««Тут и сказочке конец…», или Последняя ЕН-декларация» и «Закрыть гештальт, или Последняя декларация ФЛП на ОС» этого номера.

Этап 4: РРО-разрегистрация

Если ФЛП, который прекращается, использовал РРО или ПРРО, то у него возникает вопрос: как снять РРО/ПРРО с регистрации?

Ответ простой: если ФЛП внес запись в ЕГР о прекращении, то после этого все зарегистрированные на него РРО/ПРРО автоматически снимают с регистрации. Об этом свидетельствуют:

— в случае использования РРО — п. 1 главы 4 разд. II Порядка № 547. В нем говорится, что регистрация РРО отменяется, в том числе, когда в налоговой имеются сведения из ЕГР относительно госрегистрации прекращения ФЛП;

— в случае использования ПРРО — п. 3 разд. III Порядка № 317. Там содержится аналогичная норма, как и относительно РРО. То есть регистрация ПРРО отменяется автоматически фискальным сервером, если в ЕГР внесена запись о госрегистрации прекращения ФЛП.

Таким образом,

отмена регистрации РРО/ПРРО ФЛП, который прекращается, происходит автоматически без подачи любых заявлений (БЗ 109.06 и 109.20)

Этап 5: Закрытие банковских счетов

Также после прекращения осуществления предпринимательской деятельности и закрытия ФЛП физлицо должно закрыть текущие банковские счета, которые открыты в финансовых учреждениях на ФЛП.

Для этого ФЛП должен подать в банк заявление на закрытие счетов (п.п. 1 п. 142 Инструкции, утвержденной постановлением Правления НБУ от 12.11.2003 г. № 492). Подробно о порядке закрытия счета следует узнать в вашем банке.

При этом помните, что именно физическое лицо — бывший ФЛП должно закрывать счета, открытые в банках на прекращенного ФЛП. Дело в том, что на сегодня в законодательстве нет указания на то, что налоговая или регистратор будут сообщать банкам о прекращении ФЛП и тот на основании такого сообщения должен закрыть счета, открытые на ФЛП.

До середины 2020 года ФЛП можно было не думать о закрытии своих счетов в банке. Так как налоговики должны информировать банки о прекращении ФЛП, а банки, получив такое сообщение, должны были закрыть счета, принадлежащие ФЛП. Но с середины 2020 года такое требование исчезло из п. 11.18 Порядка № 1588. Поэтому теперь сам ФЛП должен заботиться о закрытии своих счетов в банке.

Здесь даже действует обратная ситуация. Пока физлицо не закроет счета в банке, открытые на ФЛП, в налоговой будет фигурировать информация, что за физлицом числятся текущие счета для осуществления предпринимательской деятельности. Так как только после закрытия счетов банк направит фискалам сообщение об их закрытии (п. 1 разд. ІІ Порядка № 721).

Перед закрытием счета следует получить выписки из него за последние три года. Они понадобятся, если фискалы придут к вам на проверку.

Этап 6: Отмена электронной подписи

После прекращения ФЛП физлицо должно отменить действие электронной подписи (КЭП), которую оно использовало для осуществления предпринимательской деятельности.

Для этого следует обратиться в тот орган, который сгенерировал этот ключ. Хотя если морочить голову не желаете, то можно действие ключа и не отменять. Этот ключ сам утратит свое действие после окончания срока действия сертификата ключа.

Все равно воспользоваться им для предоставления отчетности от имени ФЛП после ликвидации ФЛП не удастся. Так как в соответствии с п. 42.6 НКУ электронный документооборот между налогоплательщиком и налоговой прекращается в том числе и в случае наличия в ЕГР информации о прекращении ФЛП.

Этап 7: Аннулирование алколицензии

По сути, без каких-либо проблем ФЛП, который ликвидируется, аннулирует полученную для осуществления хозяйственной деятельности лицензию на торговлю алкоголем или табачными изделиями. Ведь для аннулирования такой лицензии ему не нужно подавать никаких документов фискалам.

Орган, который выдал алколицензию, то есть налоговая, должен аннулировать такую лицензию после получения от регистратора уведомления о прекращении ФЛП (ст. 15 Закона № 481).

выводы

- Начинать процедуру прекращения ФЛП следует с увольнения работников и расторжения договоров с контрагентами.

- Следующим шагом при ликвидации ФЛП является внесение записи в ЕГР о прекращении. Делать это следует через электронный портал «Дія».

- Снятие ФЛП с налогового учета из-за прекращения, в том числе и с НДС-учета, происходит автоматически без всякого отдельного уведомления фискалов.

- С ЕСВ-учета ФЛП, который прекращается, фискалы снимают только после проведения проверки.

- После внесения записи в ЕГР о прекращении ФЛП будет автоматически аннулирована регистрация его РРО/ПРРО, аннулирована алколицензия, а также прекращен электронный документооборот.

- Закрывать счета в банке ФЛП, который прекращается, должен самостоятельно.