Для подачи объединенного отчета по НДФЛ, ВС и ЕСВ за І квартал 2022 года отведено 40 календарных дней, следующих за последним календарным днем отчетного (налогового) квартала (п.п. 49.18.2, п.п. «б» п.п. 176.2 НКУ). То есть последний день для подачи отчетности согласно приведенным нормам НКУ — 10.05.2022.

Однако, с учетом «военных» послаблений, нарушения этого срока может не привести к негативным последствиям. Дело в том, что на период до прекращения или отмены военного положения остановлено течение сроков, определенных налоговым законодательством и другим законодательством, контроль за соблюдением которого возложен на контролирующие органы (п. 69.9 подразд. 10 раздела XX НКУ).

Кроме того, п. 69.1 подразд. 10 раздела XX НКУ установлено, что в случае отсутствия у налогоплательщика возможности своевременно исполнить свою налоговую обязанность, в частности в отношении соблюдения сроков уплаты налогов и сборов, подачи отчетности, такой налогоплательщик

освобождается от предусмотренной НКУ ответственности с обязательным исполнением таких обязанностей в течение 6 месяцев после прекращения или отмены военного положения в Украине

На наш взгляд, такое освобождение должно касаться всех плательщиков налога, которые работают в Украине, то есть даже на территории, где не ведутся боевые действия (см. статью «Отчитываемся и платим налоги в период военного положения», «Налоги & бухучет», 2022, № 26).

Кроме того, временно, на период действия правового режима военного, чрезвычайного положения и в течение 3 месяцев после прекращения или отмены военного, чрезвычайного положения, не применяются штрафные санкции, определенные ч. 11 ст. 25 Закона № 2464* (в том числе и в отношении доначисления, уплаты ЕСВ п. 921 разд. VIII данного Закона).

Поэтому подавать или нет отчетность, уплачивать или нет налоги, взносы, каждый решает самостоятельно. Но мы рекомендуем и подавать, и платить. Ведь сведения, которые отражают работодатели в Объединенном отчете, активно используются Пенсионным фондом, ФСС и центрами занятости. Кроме того, иногда наличие этих сведений и подача отчетности могут сыграть ключевую роль в получении пособий от государства.

Что касается перехода с квартальной на месячную отчетность по ЕСВ, НДФЛ и ВС, то на данный момент это только проект закона. Не спешим. Ожидаем.

Переходим к отражению в приложениях Объединенного отчета разных ситуаций, связанных с неработой работников.

Отпуск за свой счет

Сейчас есть много работников которые находятся в отпусках за свой счет. Конечно, возникает вопрос отражения их в Объединенном отчете. Начнем с Д1.

Независимо от того часть месяца или весь месяц работник находился в отпуске за свой счет, его обязательно отражаем в Д1.

Количество календарных дней такого отпуска, который пришелся на соответствующий месяц отчетного квартала, указываем в графе 13.

Если работнику за часть месяца начислялась зарплата, то дни отпуска за свой счет указываем по строке с зарплатой (в примере 1 работник Князенко О. С.).

Если же зарплата отсутствует, потому что работник весь месяц сидит за свой счет и ничего не получает, то все равно формируем на него строку без суммовых показателей, но с количеством дней отпуска за свой счет (графа 13) и количеством дней в трудовых отношениях (графа 14, в примере 1 работник Усенко Л. О.). В графе 08 указываем тот же код категории застрахованного лица, с которым отражаем зарплату.

Что касается требования о ЕСВ с минималки. Если работник основной без инвалидности и есть база начисления в месяце отчетного квартала, то выполняем требование об уплате ЕСВ с минзарплаты. Если нет дохода — нет и ЕСВ.

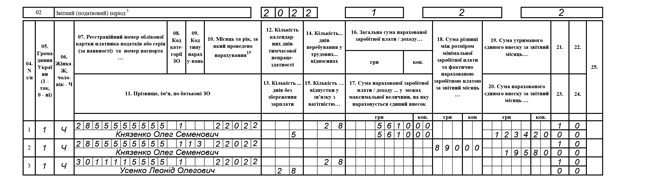

Пример 1. В феврале 2022 года в отпуске без сохранения зарплаты работник:

— Князенко О. С. (основное место работы, полная занятость, ставка ЕСВ — 22 %) находился с 24.02.2022 (5 календарных дней). Зарплата за февраль составила 5610 грн (ЕСВ — 1234,20 грн), других начислений, которые входят в базу взимания ЕСВ, не было;

— Усенко Л. О. (основное место работы, полная занятость, ставка ЕСВ — 22 %) находился весь месяц. База начисления ЕСВ равна нулю.

В Д1 за февраль 2022 года на Князенко О. С. формируем две строки. Одну с суммой зарплаты за февраль и количеством дней отпуска за свой счет (графа 13). Вторую — с дополнительной базой начисления ЕСВ. Ведь фактическая база, в которую вошла зарплата за февраль (5610 грн), ниже чем минзарплата, которая действовала в феврале (6500 грн). Поэтому на разницу (890 грн) следует доначислить ЕСВ (195,80 грн).

На Усенко Л. О. в Д1 за февраль формируем одну строку, в которой указываем среди прочего количество дней отпуска за свой счет (графа 13) и количество дней в трудовых отношениях (графа 14).

Смотрим фрагмент Д1 за февраль по сведениям на указанных работников на рис. 1.

Рис. 1. Фрагмент Д1. Отпуск за свой счет

В 4ДФ отдельно отпуск за свой счет не показываем. Более того. Если работник весь месяц был без сохранения зарплаты и нет начислений, то пустую строку на него в 4ДФ не формируем. В отличие от пенсионщиков, налоговикам работники без доходов не интересны. Поэтому в 4ДФ за февраль 2022 года из двух работников из примера 1 попадет только Князенко О. С., которому был начислен доход в феврале.

В Д5 начало/окончание отпуска за свой счет не отражаем.

Неявки (НЗ или І)

Здесь речь будет идти о работниках, которые в месяцах І квартала 2022 года не выходили на работу по невыясненным причинам (в табеле учета рабочего времени отметка «НЗ») или по причинам, которые были определены уважительными (в табеле — «І» — другие причины неявок).

Д1. При заполнении этого ЕСВшного приложения следует четко понимать, что

неявки на работу, обозначенные в табеле учета рабочего времени как «І» и «НЗ», не являются отпуском без сохранения заработной платы. Их не нужно указывать в графе 13 Д1.

Дело в том, что данные из Д1 используются фондами соцстрахования для исчисления средней заработной платы для расчета выплат по общеобязательному государственному соцстрахованию («нетрудоспособное» пособие, выплаты на случай безработицы и тому подобное). Так вот, в отличие от дней отпуска без сохранения зарплаты, неявки не отнесены Порядком, утвержденным постановлением КМУ от 26.09.2001 № 1266, к уважительным причинам. Следовательно, остаются в расчете средней зарплаты.

Внесение дней неявок в графу 13 Д1 может привести к завышению сумм пособий, что, в свою очередь, будет иметь негативные последствия для работодателя.

Так где же тогда указывать в Д1 количество дней неявок? Нигде! Для них не предусмотрено отдельного поля.

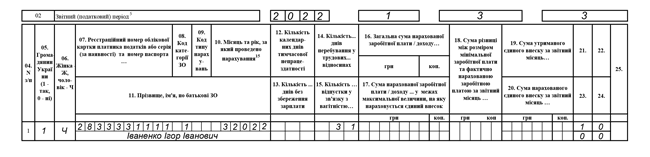

Пример 2. Работник Иваненко И. И. (основное место работы, полная занятость, ставка ЕСВ — 22 %) весь март 2022 года отсутствовал на работе по невыясненным причинам (в табеле учета рабочего времени — «НЗ»). Доход, который входит в базу начисления ЕСВ в марте, ему не начислялся.

На работника в Д1 за март 2022 года формируем строку, где указываем количество дней в трудовых отношениях. Смотрим рис. 2. Заметим, что аналогичный вид имел бы Д1, если бы работника табелировали не «НЗ», а «І».

Рис. 2. Фрагмент Д1. Неявки («НЗ», «І»)

В 4ДФ работник попадет, только если ему был начислен доход. Нет дохода — нет работника в 4ДФ. Именно поэтому работник Иваненко И. И. из примера 2 в 4ДФ за март І квартала 2022 года не попадет.

В Д5 неявки не отражаем.

Приостановка трудового договора

Приостановка действия трудового договора не влечет за собой прекращения трудовых отношений. Поэтому работодатель и в дальнейшем продолжает табелировать работника и отражать факт нахождения в трудовых отношениях с ним в Д1 Объединенной отчетности. Количество календарных дней приостановки действия трудового договора отдельно в Д1 не указывает. Просто указывает количество дней в трудовых отношениях в течение соответствующего месяца отчетного квартала.

В 4ДФ на работника, которому доход не начислялся, строку без суммовых показателей не формируем.

В Д5 начало/окончание приостановки трудового договора не отражаем.

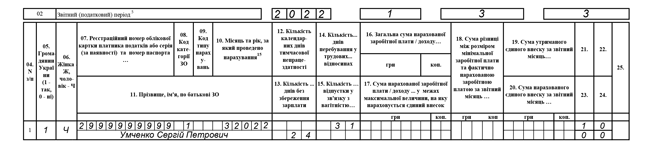

Пример 3. Умченко С. П. (основное место работы, полная занятость, ставка ЕСВ — 22 %) с 1 по 24 марта находился в отпуске за свой счет (24 календарных дня), а с 25 марта трудовой договор с ним был приостановлен. В марте этому работнику доход не начислялся.

В Д1 предприятие сформирует на работника одну строку (см. рис. 3), в которой укажет в графе:

— «13» количество дней, в течение которых работник находился в отпуске за свой счет, а именно 24 календарных дня. Дни приостановки действия трудового договора в графу 13 попасть не должны (7 календарных дней с 25 по 31 марта). Ведь приостановка действия трудового договора ≠ отпуск за свой счет;

— «14» — общее количество дней в трудовых отношениях в марте — 31 календарный день.

А вот в 4ДФ за март 2022 года работник не попадет. Ведь доходы ему не начислялись.

Рис. 3. Фрагмент Д1. Отпуск за свой счет + приостановка действия трудового договора

Простой

В Д1 сумму оплаты простоя отражаем как обычную заработную плату. Отдельно не выделяем. Количество дней простоя в Д1 отдельно не указываем.

Однако будьте внимательны: если база начисления ЕСВ по ставке 22 %, определенная по основному работникум, который находился в простое, оказалась ниже чем минималка, не забываем проводить доплату ЕСВ к минимальному страховому взносу. Конечно, при условии, что работник находился в трудовых отношениях с работодателем все рабочие дни месяца.

В 4ДФ оплату простоя указываем как обычную зарплату с признаком дохода «101».

В Д5 начало/окончание простоя не отражаем.

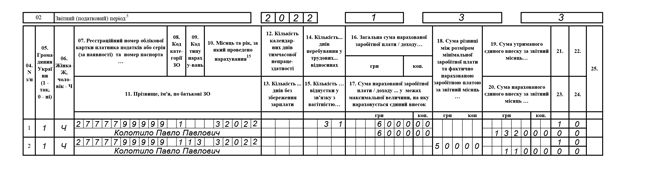

Пример 4. Работник Колотило П. П. (основное место работы, полная занятость, ставка ЕСВ — 22 %) весь март 2022 года находился в простое. Сумма оплаты простоя составила 6000 грн (НДФЛ — 1080 грн, ВС — 90 грн, ЕСВ — 1320 грн). Доход выплачен, налоги уплачены своевременно.

На работника в Д1 за март 2022 года формируем две строки (см. рис. 4).

Одну — с суммой оплаты простоя.

Вторую — с дополнительной базой (в графе 09 — код типа начислений «13»). Поскольку сумма оплаты простоя (6000 грн) ниже чем минималка, которая действует в марте (6500), на разницу между этими величинами (500 грн) доначисляем ЕСВ (110 грн).

Рис. 4. Фрагмент Д1. Простой

В 4ДФ за март на работника формируем одну строку и указываем в ней сумму оплаты простоя (6000 грн) и удержанные/перечисленные из нее НДФЛ (1080 грн) и ВС (90 грн). Признак дохода — «101».

Выводы

- Работников, которые весь месяц не работали и которым доход не начислялся в связи с отпуском за свой счет, неявками и приостановкой действия трудового договора, обязательно следует указать в Д1. А вот в 4ДФ они попасть не должны.

- В Д1 и 4ДФ сумму оплаты простоя отражаем как обычную заработную плату.