Для подання об’єднаного звіту з ПДФО, ВЗ та ЄСВ за І квартал 2022 року відведено 40 календарних днів, що йдуть за останнім календарним днем звітного (податкового) кварталу (п.п. 49.18.2, п.п. «б» п.п. 176.2 ПКУ). Тобто останній день для звітування згідно з наведеними нормами ПКУ — 10.05.2022.

Проте, з урахуванням «воєнних» послаблень, порушення цього строку може не призвести до негативних наслідків. Річ у тім, що на період до припинення або скасування воєнного стану зупинено перебіг строків, визначених податковим законодавством та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи (п. 69.9 підрозділу 10 розділу XX ПКУ).

Крім того п. 69.1 підрозділу 10 розділу XX ПКУ встановлено, що у випадку відсутності у платника податків можливості своєчасно виконати свій податковий обов’язок, зокрема щодо дотримання термінів сплати податків та зборів, подання звітності, такий платник податків

звільняється від передбаченої ПКУ відповідальності з обов’язковим виконанням таких обов’язків протягом 6 місяців після припинення або скасування воєнного стану в Україні

На наш погляд, таке звільнення має стосується усіх платників податку, які працюють в Україні, тобто навіть на території де не ведуться бойові дії (див. статтю «Звітуємо і платимо податки у період військового стану», «Податки & бухоблік», 2022, № 26).

Крім того, тимчасово, на період дії правового режиму воєнного, надзвичайного стану та протягом 3 місяців після припинення або скасування воєнного, надзвичайного стану, не застосовуються штрафні санкції, визначені ч. 11 ст. 25 Закону № 2464* (у тому числі й щодо донарахування, сплати ЄСВ п. 921 розд. VIII цього Закону).

Тож подавати чи ні звітність, сплачувати чи ні податки, внески, кожен вирішує самостійно. Але ми рекомендуємо і подавати, і платити. Адже відомості, що відображають роботодавці в Об’єднаному звіті активно використовуються Пенсійним фондом, ФСС та центрами зайнятості. Крім того, іноді наявність цих відомостей та подання звітності може зіграти ключову роль в отриманні допомог від держави.

Що стосується переходу на з квартальної на місячну звітність з ЄСВ, ПДФО та ВЗ, то наразі це тільки проект закону. Не поспішаємо. Чекаємо.

Переходимо до відображення в додатках Об’єднаного звіту різних ситуацій, пов’язаних з нероботою працівників.

Відпустка за свій рахунок

Наразі є багато працівників які знаходяться у відпустках за свій рахунок. Звісно, постає питання відображення їх у Об’єднаному звіті. Почнемо з Д1.

Незалежно від того частину місяця чи весь місяць працівник перебував у відпустці за свій рахунок, його обов’язково відображаємо в Д1.

Кількість календарних днів такої відпустки, що припала на відповідний місяць звітного кварталу, зазначаємо в графі 13.

Якщо працівникові за частину місяця нараховувалася зарплата, то дні відпустки за свій рахунок вказуємо за рядком з зарплатою (в прикладі 1 працівник Князенко О. С.).

Якщо ж зарплата відсутня, бо працівник весь місяць сидить за свій рахунок і нічого не отримує, то все одно формуємо на нього рядочок без сумових показників, але з кількістю днів відпустки за свій рахунок (графа 13) та кількістю днів у трудових відносинах (графа 14, в прикладі 1 працівник Усенко Л. О.). В графі 08 вказуємо той же код категорії застрахованої особи, з яким відображаємо зарплату.

Щодо вимоги про ЄСВ з мінімалки. Якщо працівник основний без інвалідності і є база нарахування в місяці звітного кварталу, то виконуємо вимогу про сплату ЄСВ з мінзарплати. Якщо нема доходу — немає й ЄСВ.

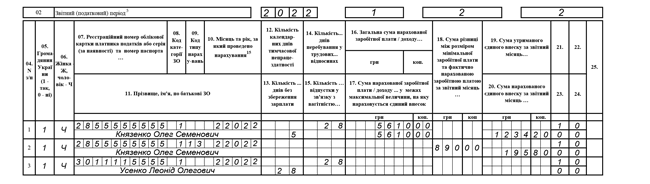

Приклад 1. У лютому 2022 року у відпустці без збереження зарплати працівник:

— Князенко О. С. (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) знаходився з 24.02.2022 (5 календарних днів). Зарплата за лютий склала 5610 грн (ЄСВ — 1234,20 грн), інших нарахувань, що входять до бази справляння ЄСВ не було;

— Усенко Л.О. (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) перебував весь місяць. База нарахування ЄСВ дорівнює нулю.

В Д1 за лютий 2022 року на Князенка О. С. формуємо два рядочки. Один з сумою зарплати за лютий та кількістю днів відпустки за свій рахунок (графа 13). Другий — з додатковою базою нарахування ЄСВ. Адже фактична база, в яку увійшла зарплата за лютий (5610 грн), нижча за мінзарплату, що діяла в лютому (6500 грн). Тож на різницю (890 грн) слід донарахувати ЄСВ (195,80 грн).

На Усенка Л. О. в Д1 за лютий формуємо один рядок, в якому зазначаємо серед іншого кількість днів відпустки за свій рахунок (графа 13) та кількість днів у трудових відносинах (графа 14).

Дивимося фрагмент Д1 за лютий за відомостями на зазначених працівників на рис. 1.

Рис. 1. Фрагмент Д1. Відпустка за свій рахунок

В 4ДФ окремо відпустку за свій рахунок не показуємо. Ба більше. Якщо працівник весь місяць був без збереження зарплати й немає нарахувань, то порожній рядок на нього в 4ДФ не формуємо. На відміну від пенсійників, податківцям працівники без доходів не цікаві. Тож в 4ДФ за лютий 2022 року з двох працівників з прикладу 1 потрапить лише Князенко О. С., якому було нараховано дохід у лютому.

В Д5 початок/закінчення відпустки за свій рахунок не відображаємо.

Неявки (НЗ або І)

Тут мова піде про працівників, які в місяцях І кварталу 2022 року не виходили на роботу з нез’ясованих причин (в табелі обліку робочого часу позначка «НЗ») або з причин, які були визначні поважними (в табелі — «І» — інші причини неявок).

Д1. При заповненні цього ЄСВшного додатку слід чітко розуміти, що

неявки на роботу, позначені в табелі обліку робочого часу як «І» та «НЗ», не є відпусткою без збереження заробітної плати. Їх не потрібно вказувати в графі 13 Д1.

Річ у тім, що дані з Д1 використовуються фондами соцстрахування для обчислення середньої заробітної плати для розрахунку виплат за загальнообов’язковим державним соцстрахуванням (непрацездатна допомога, виплати на випадок безробіття тощо). Так от, на відміну від днів відпустки без збереження зарплати, неявки не віднесені Порядком, затвердженим постановою КМУ від 26.09.2001 № 1266, до поважних причин. Отже залишаються в розрахунку середньої зарплати.

Внесення днів неявок до графи 13 Д1 може призвести до завищення сум допомог, що, в свою чергу, та мати негативні наслідки для роботодавця.

Так де ж тоді зазначати в Д1 кількість днів неявок? Ніде! Для них не перебачено окремого поля.

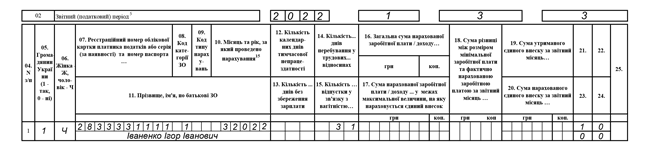

Приклад 2. Працівник Іваненко І. І. (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) весь березень 2022 року був відсутній на роботі з нез’ясованих причин (в табелі обліку робочого часу — «НЗ»). Дохід, що входить до бази нарахування ЄСВ в березні йому не нараховувався.

На працівника в Д1 за березень 2022 року формуємо рядочок, де зазначаємо кількість днів в трудових відносинах. Дивимося рис. 2. Зауважимо, що аналогічний вигляд мав би Д1, якщо б працівника табелювали не «НЗ», а «І».

Рис. 2. Фрагмент Д1. Неявки («НЗ», «І»)

В 4ДФ працівник потрапить тільки якщо йому був нарахований дохід. Нема доходу — нема працівника в 4ДФ. Саме тому працівник Іваненко І. І. з прикладу 2 до 4ДФ за березень І кварталу 2022 року, не потрапить.

В Д5 неявки не відображаємо.

Призупинення трудового договору

Призупинення дії трудового договору не тягне за собою припинення трудових відносин. Тож роботодавець і надалі продовжує табелювати працівника та відображати факт знаходження в трудових відносинах з ним в Д1 Об’єднаної звітності. Кількість календарних днів призупинення дії трудового договору окремо в Д1 не зазначаємо. Просто вказуємо кількість днів у трудових відносинах протягом відповідного місяця звітного кварталу.

В 4ДФ на працівника, якому дохід не нараховувався, рядок без сумових показників не формуємо.

В Д5 початок/закінчення призупинення трудового договору не відображаємо.

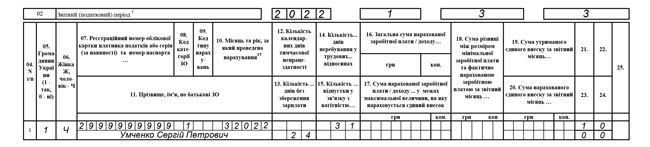

Приклад 3. Умченко С. П. (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) з 1 по 24 березня знаходився у відпустці за свій рахунок (24 календарні дні), а з 25 березня трудовий договір з ним було призупинено. У березні цьому працівникові дохід не нараховувався.

В Д1 підприємство сформує на працівника один рядок (див. рис. 3), в якому зазначить в графі:

— «13» кількість днів, протягом яких працівник перебував у відпустці за свій рахунок, а саме 24 календарні дні. Дні призупинення дії трудового договору до графи 13 потрапити не повинні (7 календарних днів з 25 по 31 березня). Адже призупинення дії трудового договору ≠ відпустка за свій рахунок;

— «14» — загальну кількість днів у трудових відносинах у березні — 31 календарний день.

А ось до 4ДФ за березень 2022 року працівник не потрапить. Адже доходи йому не нараховувалися.

Рис. 3. Фрагмент Д1. Відпустка за свій рахунок + призупинення дії трудового договору

Простій

В Д1 суму оплати простою відображаємо як звичайну заробітну плату. Окремо не виділяємо. Кількість днів простою в Д1 окремо не зазначаємо.

Проте будьте уважні: якщо база нарахування ЄСВ за ставкою 22 %, визначена за основним працівником, що перебував у простої, виявилася нижчою за мінімалку, не забуваємо проводити доплату ЄСВ до мінімального страхового внеску. Звісно, за умови, що працівник перебував у трудових відносинах з роботодавцем всі робочі дні місяця.

В 4ДФ оплату простою зазначаємо як звичайну зарплату з ознакою доходу «101».

В Д5 початок закінчення простою не відображаємо.

Приклад 4. Працівник Колотило П. П. (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) весь березень 2022 року знаходився у простої. Сума оплати простою склала 6000 грн (ПДФО — 1080 грн, ВЗ — 90 грн, ЄСВ — 1320 грн). Дохід виплачений, податки сплачені своєчасно.

На працівника в Д1 за березень 2022 року формуємо два рядки (див. рис. 4).

Один — з сумою оплати простою.

Другий — з додатковою базою (в графі 09 — код типу нарахувань «13»). Оскільки сума оплати простою (6000 грн) нижча за мінімалку, що діє в березні (6500) на різницю між цими величинами (500 грн) донараховуємо ЄСВ (110 грн).

Рис. 4. Фрагмент Д1. Простій

В 4ДФ за березень на працівника формуємо один рядок та зазначаємо в ньому суму оплати простою (6000 грн) та утримані/перераховані з неї ПДФО (1080 грн) й ВЗ (90 грн). Ознака доходу — «101».

Висновки

- Працівників, які весь місяць не працювали і яким дохід не нараховувався у зв’язку з відпусткою за свій рахунок, неявками та призупиненням дії трудового договору, обов’язково слід вказати в Д1. А ось до 4ДФ вони потрапити не повинні.

- В Д1 та 4ДФ суму оплати простою відображаємо як звичайну заробітну плату.