Уплатить на электронный НДС-счет уточненный (уменьшенный) налог (т. е. с учетом поданного УР) получится, но только если соблюдаются определенные условия.

Условие 1: налог по декларации еще не уплачен. То есть важно, чтобы завышенные НО из поданной декларации еще не были уплачены (погашены). Для этого не стоит спешить с пополнением электронного НДС-счета и закидывать на него деньги для уплаты НО по декларации — в общем, не нужно пополнять НДС-счет до подачи УР.

Иначе если после подачи декларации (и до подачи УР) денег на электронном НДС-счете для уплаты задекларированных НО окажется достаточно, то на основании реестра, полученного от налоговиков, Казначейство автоматически спишет с электронного НДС-счета в бюджет сумму, указанную в декларации (п. 2001.6 НКУ, п. 20 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16.10.2014 № 569, далее — Порядок № 569). И если после этого направить УР, то он уже никак не сможет уменьшить текущие НО. А в таком случае после подачи УР в ИКП просто возникнет переплата, которую можно вернуть на электронный НДС-счет. На это обращают внимание и налоговики (БЗ 101.17). Подробнее о возврате НДС-переплат см. «Переплаты по НДС: как появляются и как их использовать» // «Налоги & бухучет», 2020, № 97, «Куда уходит… переплата по НДС» // «Налоги & бухучет», 2021, № 95.

А вот если средств на электронном НДС-счете для уплаты задекларированных НО будет недостаточно, то после подачи декларации и направления налоговиками реестра Казначейству у плательщика возникнет остаток согласованных НО, неуплаченный в бюджет (учитываемый Казначейством до выполнения в полном объеме).

Причем узнать такой неуплаченный остаток согласованных НО плательщик может:

— если направит Запит на отримання інформації, щодо залишку узгоджених податкових зобов’язань платника податку, несплачених до бюджету, що обліковуються в Державній казначейській службі України до виконання в повному обсязі (J1302401),

— в ответ на который получит Витяг про отримання інформації, щодо залишку узгоджених податкових зобов’язань платника податку, несплачених до бюджету, що обліковуються в Державній казначейській службі України до виконання в повному обсязі (J1402401).

Именно такой неуплаченный остаток согласованных НО (из Витяга) и можно скорректировать (уменьшить) с помощью УР, чтобы в итоге уплатить в бюджет сумму уточненных (уменьшенных) НО. Как? Для этого необходимо соблюсти еще одно условие: заполнить в УР стр. 18.2.

Условие 2: в УР заполнена стр. 18.2. При уменьшении НО за уточняемый период (т. е. если гр. 6 стр. 18 УР имеет отрицательное значение) и при условии, что у плательщика на момент подачи УР за уточняемый период имеется остаток согласованных НО, не уплаченный в бюджет (учитываемый Казначейством до выполнения в полном объеме), в УР также следует заполнить стр. 18.2 (БЗ 101.24).

Для этого в стр. 18.2 УР нужно указать две суммы:

— справочную — «залишок податкових зобов’язань, несплачений до бюджету за звітний період, який уточнюється, що обліковується Казначейством до виконання в повному обсязі, на момент подання уточнюючого розрахунку» (далее — «залишок»). Это и есть тот «залишок» (остаток) согласованных НО, неуплаченный в бюджет на момент подачи УР, о котором говорилось выше (величину которого можно узнать из Витяга J1402401) и

— фактическую — то есть ту сумму, на которую после исправлений можно реально уменьшить налог за уточняемый ошибочный период. Заметьте: такую сумму отражаем в рамках «залишка»! Об этом говорит и сноска «**» УР. То есть указываем меньшую из сумм:

— или сумму из гр. 6 стр. 18 УР (если она вписывается в «залишок»),

— или сумму из окошка «залишок» стр. 18.2 УР (если она меньше гр. 6 стр. 18 УР).

К чему все эти сложности?

Заполненная стр. 18.2 УР — сигнал налоговикам о том, на какую сумму уменьшается налог. Чтобы они смогли учесть такую сумму у себя в корректирующих реестрах. Ведь при подаче УР плательщиком налоговики не позднее следующего рабочего дня направят Казначейству корректирующие реестры (п. 2001.6 НКУ, п. 20 Порядка № 569). На основании таких реестров Казначейство скорректирует информацию из ранее полученных реестров (учтет уменьшение налога по данным УР) и уменьшит начисленный налог. В итоге плательщик уплатит налог в меньшей сумме: с учетом уменьшения по УР! Так что зачесть такое уменьшение как раз и помогает стр. 18.2 УР!

Поэтому при исправлении ошибки важно не только уменьшить НО в стр. 18 УР, но и заполнить в УР стр. 18.2. Ведь ее данные учтутся в корректирующих реестрах. И в результате скорректируют текущие НО.

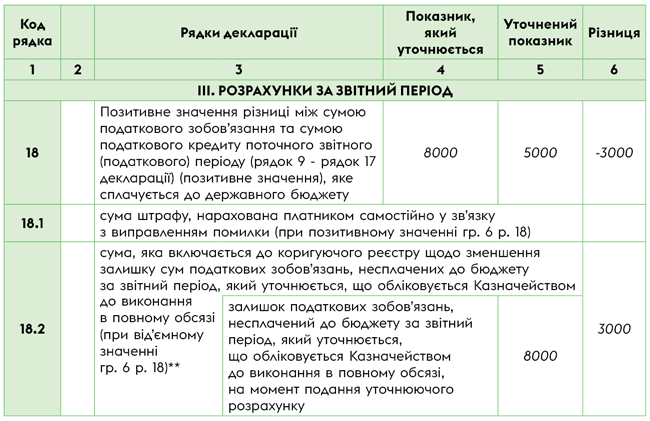

Пример. В июле ошибочно задекларировали налог в сумме 8000 грн вместо 5000 грн. Задекларированный налог за июль (8000 грн) пока что не уплачен (что подтверждает Витяг J1402401, по данным которого величина «залишка» составляет 8000 грн).

Тогда УР к декларации за июль (на уменьшение НО на 3000 грн) заполним так:

Фрагмент УР к декларации за июль

Таким образом, заполненная стр. 18.2 УР сыграет свою роль и после подачи УР налог на электронный НДС-счет получится уплатить поменьше — в сумме 5000 грн (т. е. с учетом уменьшения по УР: 8000 грн - 3000 грн).

Ну и не забывайте, что временно до окончания военного положения плательщикам запрещено подавать УР к довоенным периодам (т. е. к отчетным периодам до февраля 2022 года) с показателями на уменьшение НО и/или декларирование бюджетного возмещения*. Поэтому уточнить отчетные периоды до февраля 2022 года, чтобы уменьшить в них налоговые обязательства и/или исправить показатели, связанные с БВ, плательщики не могут (п.п. 69.1 подразд. 10 разд. ХХ НКУ).

* Считаем, что под уменьшением НО подразумевается ситуация, когда уменьшается показатель стр. 18 декларации.