Сплатити на електронний ПДВ-рахунок уточнений (зменшений) податок (тобто з урахуванням поданого УР) вийде, але тільки якщо дотримуються певні умови.

Умова 1: податок за декларацією ще не сплачений. Тобто важливо, щоб завищені ПЗ з поданої декларації ще не були сплачені (погашені). Для цього не варто поспішати з поповненням електронного ПДВ-рахунку і закидати на нього гроші для сплати ПЗ за декларацією — загалом, не треба поповнювати ПДВ-рахунок до подання УР.

Інакше якщо після подання декларації (і до подання УР) грошей на електронному ПДВ-рахунку для сплати задекларованих ПЗ виявиться достатньо, то на підставі реєстру, отриманого від податківців, Казначейство автоматично спише з електронного ПДВ-рахунку до бюджету суму, зазначену в декларації (п. 2001.6 ПКУ, п. 20 Порядку електронного адміністрування ПДВ, затвердженого постановою КМУ від 16.10.2014 № 569, далі — Порядок № 569). І якщо після цього направити УР, то він уже ніяк не зможе зменшити поточні ПЗ. А в такому разі після подання УР в ІКП просто виникне переплата, яку можна повернути на електронний ПДВ-рахунок. На це звертають увагу і податківці (БЗ 101.17). Детальніше про повернення ПДВ-переплат див. «Переплати з ПДВ: як з’являються і як їх використовувати» // «Податки & бухоблік», 2020, № 97, «Куди йде… переплата з ПДВ» // «Податки & бухоблік», 2021, № 95.

А ось якщо коштів на електронному ПДВ-рахунку для сплати задекларованих ПЗ буде недостатньо, то після подання декларації та направлення податківцями реєстру Казначейству в платника виникне залишок узгоджених ПЗ, несплачений до бюджету (що враховується Казначейством до виконання в повному обсязі).

Причому дізнатися про такий несплачений залишок узгоджених ПЗ платник може:

— якщо направить Запит на отримання інформації, щодо залишку узгоджених податкових зобов’язань платника податку, несплачених до бюджету, що обліковуються в Державній казначейській службі України до виконання в повному обсязі (J1302401),

— у відповідь на який отримає Витяг про отримання інформації, щодо залишку узгоджених податкових зобов’язань платника податку, несплачених до бюджету, що обліковуються в Державній казначейській службі України до виконання в повному обсязі (J1402401).

Саме такий несплачений залишок узгоджених ПЗ (з Витягу) і можна скоригувати (зменшити) за допомогою УР, щоб у результаті сплатити до бюджету суму уточнених (зменшених) ПЗ. Як? Для цього необхідно дотриматися ще однієї умови: заповнити в УР ряд. 18.2.

Умова 2: в УР заповнений ряд. 18.2. При зменшенні ПЗ за уточнюваний період (тобто якщо гр. 6 ряд. 18 УР має від’ємне значення) і за умови, що в платника на момент подання УР за уточнюваний період є залишок узгоджених ПЗ, несплачений до бюджету (що враховується Казначейством до виконання в повному обсязі), в УР також слід заповнити ряд. 18.2 (БЗ 101.24).

Для цього в ряд. 18.2 УР треба зазначити дві суми:

— довідкову — «залишок податкових зобов’язань, несплачений до бюджету за звітний період, який уточнюється, що обліковується Казначейством до виконання в повному обсязі, на момент подання уточнюючого розрахунку» (далі — «залишок»). Це і є той «залишок» узгоджених ПЗ, несплачений до бюджету на момент подання УР, про який говорилося вище (про величину якого можна дізнатися з Витягу J1402401) і

— фактичну — тобто ту суму, на яку після виправлень можна реально зменшити податок за уточнюваний помилковий період. Зверніть увагу: таку суму відображаємо в межах «залишку»! Про це говорить і виноска «**» УР. Тобто зазначаємо меншу із сум:

— або суму з гр. 6 ряд. 18 УР (якщо вона вписується в «залишок»)

— або суму з віконця «залишок» ряд. 18.2 УР (якщо вона менше гр. 6 ряд. 18 УР).

До чого всі ці складнощі?

Заповнений ряд. 18.2 УР — сигнал податківцям про те, на яку суму зменшується податок. Щоб вони змогли врахувати таку суму в себе в коригуючих реєстрах. Адже при поданні УР платником податківці не пізніше наступного робочого дня направлять Казначейству коригуючі реєстри (п. 2001.6 ПКУ, п. 20 Порядку № 569). На підставі таких реєстрів Казначейство скоригує інформацію з раніше отриманих реєстрів (врахує зменшення податку за даними УР) і зменшить нарахований податок. У результаті платник сплатить податок у меншій сумі: з урахуванням зменшення за УР! Тож зарахувати таке зменшення якраз і допомагає ряд. 18.2 УР!

Тому при виправленні помилки важливо не лише зменшити ПЗ у ряд. 18 УР, але й заповнити в УР ряд. 18.2. Адже його дані врахуються в коригуючих реєстрах. І в результаті скоригують поточні ПЗ.

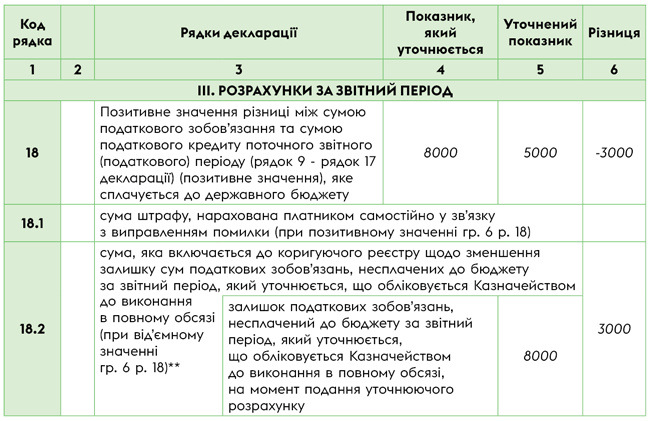

Приклад. У липні помилково задекларували податок у сумі 8000 грн замість 5000 грн. Задекларований податок за липень (8000 грн) поки що не сплачено (що підтверджує Витяг J1402401, за даними якого величина «залишку» становить 8000 грн).

Тоді УР до декларації за липень (на зменшення ПЗ на 3000 грн) заповнимо так:

Фрагмент УР до декларації за липень

Таким чином, заповнений ряд. 18.2 УР зіграє свою роль, і після подання УР податок на електронний ПДВ-рахунок вийде сплатити поменше — у сумі 5000 грн (тобто з урахуванням зменшення за УР: 8000 грн - 3000 грн).

Ну і не забувайте, що тимчасово до закінчення воєнного стану платникам заборонено подавати УР до довоєнних періодів (тобто до звітних періодів до лютого 2022 року) з показниками на зменшення ПЗ та/або декларування бюджетного відшкодування*. Тому уточнити звітні періоди до лютого 2022 року, щоб зменшити в них податкові зобов’язання та/або виправити показники, пов’язані з БВ, платники не можуть (п.п. 69.1 підрозд. 10 розд. ХХ ПКУ).

* Вважаємо, що під зменшенням ПЗ мається на увазі ситуація, коли зменшується показник ряд. 18 декларації.