Занижено Від'ємне Значення

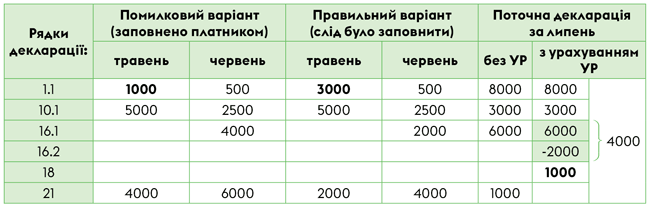

Ситуація. У квітні помилково не показали ПК за імпортною МД (у сумі 2000 грн). Декларації за квітень — червень були від’ємними. Тому занизили в тому числі перехідний мінус червня в ряд. 21 (на 2000, тобто показали 1000 замість 3000) (див. табл. 1):

Таблиця 1. Початкові дані

Як виправити? Оскільки помилка є перетікаючою (переходить до ряд. 16.1 поточної декларації за липень) і в періодах після помилкового на розрахунки з бюджетом (ряд. 18) або бюджетне відшкодування (ряд. 20.2) не вплинула, то для її виправлення:

— достатньо подати один УР до помилкового періоду — квітня. І оскільки виправляємо помилку в ряд. 21, то разом з УР треба подати уточнюючий додаток Д2 (для додавання від’ємного значення — на дельту, БЗ 101.25; детальніше про розшифровування ВЗ за періодами в додатку Д2 див. «Відшкодування ПДВ і хронологія «мінуса» // «Податки & бухоблік», 2021, № 31) (див. рис. 1):

Рис. 1. Фрагмент УР до декларації за квітень з уточнюючим Д2

— після подання УР правильно заповнити поточну декларацію за липень. Для цього значення гр. 6 ряд. 21 УР слід перенести до ряд. 16.2 липневої декларації (п. 5 розд. VI Порядку заповнення і подання податкової звітності з ПДВ, затвердженого наказом Мінфіну від 28.01.2016 № 21, далі — Порядок № 21).

Тоді при заповненні поточної декларації за липень:

— до ряд. 16.1 перетече помилкове (занижене) ВЗ із ряд. 21 попередньої червневої декларації (1000);

— до ряд. 16.2 перенесемо значення з гр. 6 ряд. 21 УР, поданого до декларації за квітень (2000). Таким чином у липневій декларації виправимо (додамо) суму ВЗ (1000 + 2000 = 3000) і її заповнимо без помилок (див. табл. 1).

УР-поле до ряд. 16.2. Якщо в поточній декларації заповнили ряд. 16.2, то не забудьте заповнити поле (*) в завершальній частині декларації. У ньому треба зазначити дані з квитанції № 2 (дату прийняття УР та реєстраційний номер УР), а також суму з гр. 6 ряд. 21 УР, перенесену до ряд. 16.2 (БЗ 101.24).

Ліміт-віконце (ряд. 19.1 УР). До того ж при виправленні ВЗ-помилок пам’ятайте: хоча за допомогою УР виправляють помилки минулих декларацій, при заповненні ліміт-віконця в ряд. 19.1 УР зазначають значення свіжого реєстраційного ліміту — на дату подання УР. Про це прямо говориться у формі УР! Тож старий ліміт (з помилкової декларації) сюди не переписують. При цьому суму БВ не перераховують (переносять, якою була), якщо в ній не було помилок.

Завищено Від'ємне Значення

Тепер уявимо, що завищили ВЗ.

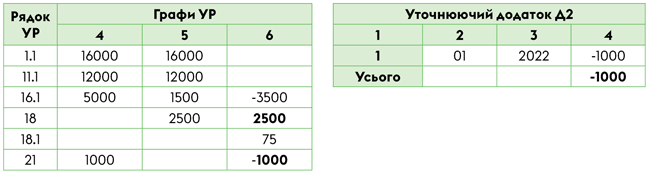

Ситуація. Декларації за квітень — червень подали від’ємними. Проте пізніше виявили, що у квітні помилково не нарахували ПЗ (у сумі 3500 грн). У результаті через помилку податок за червень недоплачено на 2500 грн (див. табл. 2):

Таблиця 2. Вихідні дані

Як виправити? Помилка, допущена у квітні, призвела до недоплати податку в червні. Тобто вплинула на розрахунки з бюджетом (ряд. 18 червневої декларації). Тому для виправлення помилки треба:

— подати два УР — до помилкового періоду (квітня) і періоду, у якому помилка вплинула на розрахунки з бюджетом (червня). При цьому з кожним УР треба подати уточнюючий додаток Д2 (див. рис. 2 і 3):

Рис. 2. Фрагмент УР до декларації за квітень з уточнюючим Д2

Рис. 3. Фрагмент УР до декларації за червень з уточнюючим Д2

Ще врахуйте: якщо ПН (під квітневі ПЗ, що нараховуються) на момент подання УР ще не зареєстрована, то разом з УР до декларації за квітень також слід подати додаток Д1 (таблицю 1.1 якого заповнити на ПЗ, що додаються, — на дельту, тобто повністю наново її переписувати не треба, БЗ 101.25);

— оскільки другим УР (до декларації за червень) виправляємо недоплату, то суму недоплати (2500 грн) і 3 % самоштрафу (75 грн) треба сплатити до подання УР (п.п. «а» п. 50.1 ПКУ). При цьому недоплату платять на електронний ПДВ-рахунок, а самоштраф — до бюджету (пп. 20, 25 Порядку електронного адміністрування ПДВ, затвердженого постановою КМУ від 16.10.2014 № 569). Нагадаємо, що без 3 % самоштрафу і пені дозволялося виправити ПДВ-помилки за воєнні періоди лютий — червень за умови подання УР платником до 25 липня (п.п. 69.1 підрозд. 10 розд. ХХ ПКУ; БЗ 101.27). Детальніше див. «Уточнення зобов’язань у воєнний час» // «Податки & бухоблік», 2022, № 54;

— після виправлення помилки правильно заповнити поточну декларацію за липень. При цьому слід врахувати: оскільки помилка остаточно усунена — її вплив завершився червнем (і після подання УР до червня мінус червня виправлений на податок до сплати) — то до поточної липневої декларації (до ряд. 16.2) жодних даних з УР переносити не треба. Як і не слід затягувати до ряд. 16.1 липневої декларації помилкові дані з ряд. 21 червня (1000 грн). Адже це від’ємне значення червня вже обнулене УР, поданим до червневої декларації!

Коли УР враховують у найближчій декларації

За загальними правилами, якщо помилка у від’ємному значенні є перетікаючою і докотилася до звітної декларації, то дані з УР слід перенести до ряд. 16.2. При цьому, як передбачено п. 5 розд. VI Порядку № 21, значення гр. 6 ряд. 21 УР (як збільшення, так і зменшення) враховують у ряд. 16.2 декларації за той звітний період, у якому подано УР. Так, наприклад, якщо УР подали в серпні, значення гр. 6 ряд. 21 УР слід перенести до ряд. 16.2 декларації за серпень.

Проте податківці рекомендують враховувати дані УР уже в найближчій поточній декларації (що подається за УР), якщо вони впливають у ній на розрахунки з бюджетом або відшкодування — тобто впливають на значення ряд. 18 або 20.2. У зв’язку із цим у БЗ 101.24 контролери роз’яснюють:

якщо УР подано до поточної декларації, у якій помилка впливає на ряд. 18 або 20.2, то дані УР враховують у ряд. 16.2 такої найближчої декларації, що подається за УР

Тому якщо УР подано, наприклад, на початку серпня (тобто ще до подання поточної декларації за липень) і впливає в такій липневій декларації на податок до сплати (ряд. 18), то його дані фіскали радять врахувати вже при заповненні найближчої поточної декларації за липень!

Розглянемо це на прикладі.

Ситуація. У травні завищили ВЗ — не нарахували ПЗ (у сумі 2000 грн). Декларації за травень — червень подали від’ємними, декларацію за липень ще не подавали (покажемо, як на неї впливатиме помилка) (див. табл. 3) :

Таблиця 3. Початкові дані

Як виправити? Для виправлення помилки треба подати УР до помилкового періоду — травня з уточнюючим додатком Д2 (див. рис. 4):

Рис. 4. Фрагмент УР до декларації за травень з уточнюючим Д2

Майте на увазі, що з УР також доведеться подати додаток Д1 (на суму уточнення — 2000 грн ПЗ, що донараховуються), якщо травнева ПН на момент подання УР ще не зареєстрована.

Тепер уявимо, що такий УР подано на початку серпня — до подання поточної декларації за липень. Якщо в поточній декларації за липень не врахувати зменшення мінуса, то замість податку до сплати (1000 грн) вона вийде від’ємною. А отже, податок за липень буде занижений (недоплачений).

Тому якщо дані УР у ній не враховувати і подавати липневу декларацію свідомо помилковою, то після граничного строку подання до неї все одно доведеться подати УР для виправлення помилки.

А ось якщо виправлення помилки (гр. 6 ряд. 21 поданого УР) врахувати в ряд. 16.2 найближчої поточної декларації за липень, як рекомендують контролери, то в ній вийдемо на правильні дані й отримаємо, як належить, податок до сплати (1000 грн) (див. табл. 3).

Висновки

- Якщо помилка у від’ємному значенні не вплинула на розрахунки з бюджетом у наступних періодах, достатньо подати один УР — до періоду помилки.

- Якщо помилка у від’ємному значенні вплинула на розрахунки з бюджетом у наступних періодах (ряд. 18 або 20.2), то подають декілька УР — до кожного з таких періодів.

- Якщо помилка докотилася до звітної декларації, то значення гр. 6 ряд. 21 УР переносять до ряд. 16.2 декларації за той звітний період, у якому подавали УР. Хоча податківці рекомендують врахувати виправлення вже в найближчій декларації, якщо вони впливають у ній на податок до сплати.