365 дней на отражение НК

Напомним, что с 01.01.2022 (после Закона Украины от 30.11.2021 № 1914-IX) срок отражения НК был сокращен с 1095 до 365 дней (п. 198.6 НКУ; письмо ГНСУ от 10.01.2022 № 227/7/99-00-21-03-02-07). Поэтому на отражение НК есть 365 дней с даты составления НН.

По сути, это означает, что сумма НДС из зарегистрированной НН может быть включена в состав НК того отчетного, в котором:

— составлена НН — при своевременной регистрации или

— зарегистрирована НН — при несвоевременной регистрации или

— любого следующего периода — однако не позже 365 дней с даты составления НН.

Так что учтите:

последним периодом, когда может быть отражен НК по зарегистрированной НН, является период, на который приходится 365-й день с даты составления НН (письмо ГФСУ от 16.11.2017 № 2646/6/99-99-15-03-02-15/ІПК)*

Это основное правило. Однако в нынешних условиях для НК-срока действует продление.

* Напомним, что для импортных таможенных деклараций (п. 201.12 НКУ) и заменителей НН (п. 201.11 НКУ) правило 365 дней не работает — по ним НК отражают «месяц в месяц».

Продление 365 дней. Имейте в виду, что 365-дневный срок отражения НК продлевается:

(1) на период ВП (военного положения). Ведь, как предусмотрено п.п. 102.9, п.п. 69.9 подразд. 10 разд. ХХ НКУ, временно до окончания ВП течение сроков, определенных НКУ, приостанавливается (за некоторыми исключениями). Поэтому приостановка сроков на ВП распространяется и на срок отражения НК.

В связи с этим напомним, что в случае приостановки сроков течение сроков останавливается на весь срок существования соответствующих (в данном случае — военных) обстоятельств и продолжается со дня прекращения этих обстоятельств с учетом срока, прошедшего до приостановки (ст. 263 ГКУ). Так что

из-за приостановки сроков на ВП течение 365 дней на время действия ВП, по сути, замораживается и продолжится по окончании ВП

Кстати, об отражении НК в течение 365 дней и с учетом приостановки сроков на военном положении говорят и налоговики (БЗ 101.13). А также

(2) на период блокировки (седьмой абзац п. 198.6 НКУ).

Поэтому учтите: к 365 дням добавляется время блокировки и ВП.

Как при таких условиях посчитать предельный 365-дневный НК-срок, рассмотрим на примере отдельных ситуаций — смотря когда были составлены НН.

Военные НН

Если НН составлены во время действия ВП (т. е. составлены с 24.02 и дальше), то из-за приостановки сроков на военном положении для них 365-дневный НК-срок начнет отсчитываться аж по окончании ВП.

Пример. По военной НН с датой составления 01.03.2022 (т. е. после 24.02.2022 — во время действия ВП) НК можно отражать в течение 365 дней по окончании ВП (см. также вопрос 18 информписьма ГНСУ № 3/2022):

Рис. 1. НК-срок 365 дней — для военных НН

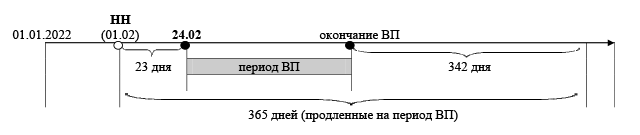

Довоенные НН

Если НН были составлены до начала действия ВП (т. е. составлены с 01.01.2022 до 24.02), то так как по ним уже началось течение 365 дней, то остаток 365-дневного НК-срока продолжит течь по окончании ВП (с учетом дней, прошедших ранее).

Пример. По довоенной НН с датой составления 01.02.2022 (т. е. до 24.02.2022 — начала ВП) прошло 23 дня. Поэтому по окончании ВП по ней можно отражать НК в течение оставшихся 342 дней (365 дней - 23 дня):

Рис. 2. НК-срок 365 дней — для довоенных НН

Блокировка НН

Как отмечалось, 365-дневный срок отражения НК продлевается на весь период блокировки (п. 198.6 НКУ). И хотя в п. 198.6 НКУ в данном случае употреблен не совсем удачный термин «прерывается», понимать его нормы нужно так, что к 365-дневному сроку добавляется срок блокировки НН.

Рассмотрим ситуации.

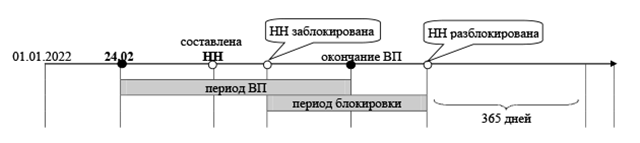

Военная НН разблокирована после ВП. Пример. По военной НН с датой составления после 24.02.2022 (заблокированной во время ВП и разблокированной после ВП) НК можно отражать в течение 365 дней после ее разблокировки:

Рис. 3. НК-срок 365 дней — при блокировке НН в период ВП

Военная НН заблокирована/разблокирована на ВП. А вот в том случае, если НН заблокирована и разблокирована в течение ВП, то период ВП просто поглотит период блокировки.

Пример. По военной НН (заблокированной и разблокированной во время ВП) НК можно отражать в течение 365 дней по окончании ВП:

Рис. 4. НК-срок 365 дней — при блокировке/разблокировке НН в период ВП

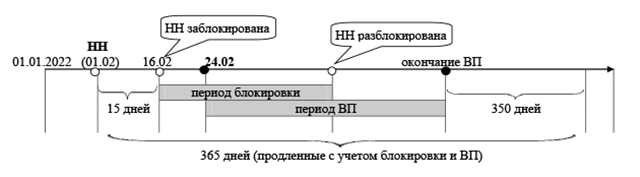

Довоенная НН заблокирована до ВП. Пример. По довоенной НН с датой составления 01.02.2022 (т. е. до 24.02.2022 — начала ВП), заблокированной 16.02 (до начала ВП) и разблокированной в течение ВП, можно отражать НК по окончании ВП в течение оставшихся 350 дней (365 дней - 15 дней):

Рис. 5. НК-срок 365 дней — при блокировке НН до ВП

Старые НН (с датой составления до 01.01.2022)

Как отмечалось, 365-дневный НК-срок ввели с 01.01.2022. До этого срок отражения НК был 1095 дней.

В связи с этим для старых НН (с датой составления до 01.01.2022) прописали свои правила (п. 80 подразд. 2 разд. ХХ НКУ, письмо ГНСУ от 10.01.2022 № 227/7/99-00-21-03-02-07). По ним разрешили отражать НК в течение 365 дней начиная с 01.01.2022, однако не позднее 1095 дней с даты составления НН.

То есть НК по таким НН можно было показать:

— не позже периода истечения 1095 дней — если в 2022-м по таким НН истекали 1095 дней или

— в течение всего 2022 года — если в 2022-м по таким НН не истекали 1095 дней.

Однако теперь из-за ВП такие правила должны работать с учетом военной приостановки сроков. Поэтому НК-срок и для таких старых НН на время ВП должен продлеваться. А значит:

— если по НН в 2022-м истекают 1095 дней — то остаток НК-срока (не истекший по состоянию на 24.02.2022) продолжит течь по окончании ВП;

— если по НН в 2022-м не истекают 1095 дней — то (учитывая, что с 01.01.2022 до 24.02.2022 прошло 54 дня), то оставшиеся 311 дней (365 дней - 54 дня) отведенного НК-срока продолжат течь по таким НН по окончании ВП.

Если по старой НН в 2022-м истекают 1095 дней. Пример. Допустим, что по старой НН 1095 дней с даты составления истекают 11 марта 2022. Поскольку с 24.02 (начала ВП) течение этого срока приостановлено (и до 11.03 еще осталось 16 дней), то НК по такой НН можно отражать в течение оставшихся 16 дней по окончании ВП:

Рис. 6. Если по старой НН в 2022 истекают 1095 дней

Если по НН в 2022-м 1095 дней не истекают. Пример. Если по старой НН в 2022-м не истекают 1095 дней, то так как с 01.01.2022 до 24.02.2022 прошло 54 дня, НК по такой НН можно отражать по окончании ВП в течение оставшихся 311 дней (365 дней - 54 дня):

Рис. 7. Если по старой НН в 2022 не истекают 1095 дней

На всякий случай скажем, что до войны из-за карантина срок отражения НК не приостанавливался — такого НКУ не предусматривал (подробнее о карантинных сроках см. «Сроки, на которые повлиял COVID-19» // «Налоги & бухучет», 2021, № 98).

НК кассовиков — не позже 60 дней после оплаты

Свои сроки отражения НК установлены п. 198.6 НКУ для кассовиков (плательщиков, применяющих кассовый метод учета НДС, п.п. 14.1.266 НКУ). У них право на НК возникает по оплате. Поэтому плательщики-кассовики, у которых в течение 365 дней с даты составления НН не появилось право на НК ввиду отсутствия оплаты, имеют право отразить НК в периоде оплаты (т. е. в периоде списания средств с банковского счета/выдачи из кассы/предоставления других видов компенсации), однако не позднее 60 календарных дней с даты осуществления оплаты (списания средств/предоставления компенсации).

В общем, кассовикам (в случае оплаты после 365 дней) разрешено отражать НК и позже 365-дневного срока — однако в рамках 60 дней после оплаты (независимо от того, какой при этом срок прошел с даты составления НН, письмо ГНСУ от 10.01.2022 № 227/7/99-00-21-03-02-07).

Причем из-за приостановки сроков на военном положении предельные 60 дней кассовикам следует считать с учетом военного продления. Поэтому если, к примеру, оплата осуществлена в течение ВП, то 60-дневный НК-срок начнет течь только по окончании ВП. А также кассовикам нужно учитывать продление из-за блокировки (в случае ее возникновения).

НН с ошибками

Напомним, что по НН с ошибками у покупателя нет права на НК. А показать НК можно только после того, как НН исправлена. Поэтому

для сохранения НК необходимо, чтобы НН была исправлена в течение отведенного НК-срока в 365 дней

Ведь позже 365 дней с даты составления НН отразить НК просто не получится. Конечно, речь идет об отсчете 365 дней с учетом их военно-блокировочного продления.

Таким образом, чтобы покупатель мог отразить НК, важно, чтобы продавец успел исправить НН в течение 365 дней именно с даты составления НН. Подробнее об исправлении НН-ошибок см. «Налоги & бухучет», 2022, № 56.

Если НК не показали

А что если в течение 365 дней/кассовики — в течение 60 дней после оплаты (с учетом военно-блокировочных продлений) НК по входной зарегистрированной НН не показали (забыли показать)?

В таком случае допущена ошибка. Ее можно исправить — восстановить НК по забытой НН с помощью УР

Причем, как поясняют контролеры, подать УР следует именно к тому периоду, в котором первоначально возникло право на НК, т. е.:

— к периоду составления НН — если НН была зарегистрирована своевременно или

— к периоду регистрации НН — если НН была зарегистрирована несвоевременно (БЗ 101.13).

Причем из-за приостановки сроков на военном положении (п.п. 102.9, п.п. 69.9 подразд. 10 разд. ХХ НКУ) 1095-дневный срок на подачу УР, по сути, также должен продлеваться на весь период действия ВП (а до ВП он продлевался из-за карантина, п. 522 подразд. 10 разд. ХХ НКУ, вопрос 11 информационного письма ГНСУ от 20.03.2020 № 7). Надеемся, что контролеры с этим согласятся. Особенно учитывая, что временно до окончания военного положения плательщикам запрещено подавать УР к довоенным периодам (т. е. к отчетным периодам до февраля 2022 года) с показателями на уменьшение НО и/или декларированием бюджетного возмещения (п.п. 69.1 подразд. 10 разд. ХХ НКУ). Выходит, раз в течение ВП уточнить отчетные периоды до февраля 2022 года (чтобы уменьшить в них НО/дозаявить БВ) плательщики не могут, такая возможность должна быть предоставлена плательщикам по окончании ВП (даже если в течение ВП уже прошли 1095 дней). А значит, 1095-дневный срок на подачу УР должен продлеваться и на время ВП/время карантина.

Выводы

- С 01.01.2022 НК можно отражать в течение 365 дней с даты составления НН.

- Из-за приостановки сроков на военном положении течение 365-дневного НК-срока продлевается на срок ВП.

- Срок отражения НК также продлевается на период блокировки.

- Кассовики могут отражать НК и позже 365 дней — в течение 60 дней после оплаты (продленных на срок ВП/блокировки).

- Если в течение 365 дней (кассовики — в течение 60 дней после оплаты) НК по зарегистрированной НН не показали, то можно исправиться и восстановить НК с помощью УР.