Известно, что отсутствие факта регистрации плательщиком-продавцом налоговой накладной в ЕРНН не дает покупателю права на отнесение суммы НДС в налоговый кредит (п. 201.10 НКУ). Поэтому пока НН не зарегистрирована (не разблокирована), покупатель отражать НК не вправе.

Однако у заблокированных НН есть одна особенность. Они подтягиваются в СЭА и регистрируются в ЕРНН не датой их фактической разблокировки (т. е. не текущей датой), а датой направления на регистрацию, зафиксированной в квитанции, — задним числом (БЗ 101.18).

Впрочем, хотя НН и будет при разблокировке зарегистрирована в ЕРНН уже прошедшей датой, покупатель не может показать по ней НК раньше разблокировки НН — ведь в тех периодах зарегистрированной НН еще не было! Поэтому

право на НК у покупателя возникнет только после прекращения процедуры блокировки в периоде разблокировки НН

О том же говорят и налоговики (письма ГНСУ от 17.12.2021 № 4718/ІПК/99-00-21-03-02-06, от 18.08.2021 № 3068/ІПК/99-00-21-03-02-06, от 13.10.2020 № 4267/ІПК/99-00-05-06-02-06).

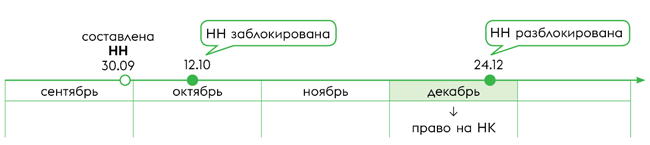

Пример 1. НН от 30.09.2022 (направленная продавцом на регистрацию 12.10.2022 и заблокированная) была разблокирована 24.12.2022.

Рис. 1. Право на НК по разблокированной НН

В таком случае право на НК по разблокированной НН у покупателя возникнет в периоде разблокировки НН, т. е. в декабре. Поэтому показать НК по разблокированной НН можно в декларации за декабрь (или в последующих периодах, однако не позже установленного п. 198.6 НКУ срока в 365 дней, о котором скажем позже).

Учтите: хотя при разблокировке НН и окажется зарегистрирована в ЕРНН датой направления на регистрацию (т. е. задним числом: 12.10.2022 — по сути, своевременно), считаем, что покупатель не может возвращаться в прошлое, к примеру, к сентябрю и, скажем, восстанавливать НК сентября через уточняющий расчет. Ведь тогда права на НК у покупателя еще не было, а появилось оно только после разблокировки НН — в декабре. Поэтому так как НН разблокирована в декабре, то отражать НК раньше периода разблокировки (декабря) неправильно.

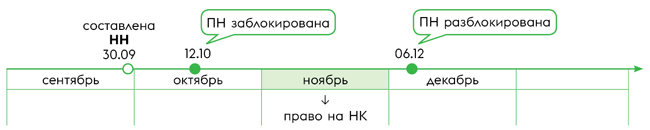

Если НН разблокирована до текущей декларации. Правда, если НН прошлых периодов оказались разблокированными до подачи текущей декларации (например, в начале месяца), то налоговики признают возможность отражения НК по горячим следам — уже в ближайшей текущей декларации (письма ГФСУ от 03.03.2018 № 6443/7/99-99-15-03-02-17, от 12.03.2018 № 954/6/99-99-15-03-02-15/ІПК, от 14.05.2018 № 2113/6/99-99-15-03-02-15/ІПК).

Пример 2. НН от 30.09.2022 (направленная продавцом на регистрацию 12.10.2022 и заблокированная) была разблокирована в начале декабря — 06.12.2022 (т. е. до подачи текущей декларации за ноябрь).

Рис. 2. Если НН разблокирована до подачи текущей декларации

Так как НН разблокирована в начале месяца — 06.12.2022 (до подачи текущей декларации за ноябрь), то с учетом разъяснений контролеров показать НК по ней можно уже в ближайшей текущей декларации, т. е. в декларации за ноябрь (ну или в следующих периодах, не позже срока в 365 дней). Так что в таком случае НК разрешается учесть в ближайшей декларации (хотя разблокировка произошла в следующем месяце).

НК-срок 365 дней. Впрочем, известно, что показать НК можно в периоде, когда такое право появилось, или в любом следующем периоде — однако не позже 365 дней с даты составления НН (п. 198.6 НКУ). Такие правила работают и при отражении НК по разблокированным НН. Однако в нынешних условиях также следует учесть, что

для 365-дневного НК-срока действует продление

Поэтому 365-дневный срок отражения НК продлевается:

— на период военного положения (ВП) — из-за приостановки сроков на военном (положении, п.п. 102.9, п.п. 69.9 подразд. 10 разд. ХХ НКУ; разъяснение ГНСУ от 01.12.2022; БЗ 101.13) и

— на период блокировки (абзац седьмой п. 198.6 НКУ). Правда, если НН была заблокирована и разблокирована в течение ВП (как в приведенных примерах), то период ВП просто поглотит период блокировки. Подробнее о том, как считать 365 дней, см. «НК-срок 365 дней: как не пропустить?» // «Налоги & бухучет», 2022, № 61 (ср. ).

НО у продавца. А вот продавцу нужно в любом случае задекларировать налоговые обязательства (НО) в периоде их возникновения (т. е. в периоде первого события) — не важно: заблокирована НН при этом или нет (пп. 187.1, 201.10 НКУ). И если до подачи декларации НН не разблокирована, то после подачи декларации возникнет ΣПеревищ (так как НО по декларации будут больше, чем по ЕРНН), поэтому уменьшится лимит (ΣНакл). Однако при разблокировке и регистрации НН лимит пересчитают и перебросят сумму из ΣПеревищ в ΣНаклВид. Причем если заблокированные НН были отражены продавцом в таблице 1.1 приложения Д1, то их должны зарегистрировать за счет возникшего ΣПеревищ (п. 2001.9 НКУ). Подробнее о регистрации НН за счет ΣПеревищ см. «Несвоевременная регистрация НН: что с лимитом?» // «Налоги & бухучет», 2021, № 90.