В качестве плательщика НДС за все филиалы выступает главное предприятие. Впрочем, такое предприятие — плательщик НДС может делегировать филиалам или другим структурным подразделениям право составлять НН. Сделать это главное предприятие может, если филиал самостоятельно (п. 1 Порядка № 1307):

— осуществляет поставку товаров/услуг и

— проводит расчеты с поставщиками/потребителями.

При этом самостоятельная поставка филиалом товаров/услуг — необходимое условие для делегирования права составлять НН. Если филиал самостоятельно товары/услуги не поставляет, нет нужды делегировать ему НДС-права. Чтобы подтвердить, что филиал осуществляет отдельные поставки, рекомендуем прописать это в положении о филиалах. Ну и, конечно, не обязательно делегировать НДС-права всем вашим филиалам. Вполне возможно, что один филиал может составлять НН отдельно, а другой — нет.

А вот что касается расчетов с контрагентами, то их филиал может проводить как в наличной, так и в безналичной форме. В безналичном случае у филиала должен быть открыт счет в банке.

Каждому филиалу главное предприятие присваивает отдельный числовой номер и сообщает о делегировании налоговый орган по месту своей регистрации в качестве плательщика НДС (п. 1 Порядка № 1307). Номер филиала (структурного подразделения) не должен содержать никаких других знаков и символов, чем цифровые значения (п. 4 Порядка № 1307).

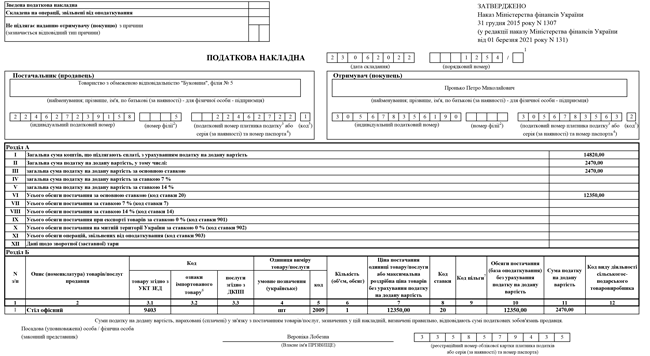

Поэтому для своей идентификации филиал должен указывать дополнительную информацию в полях заглавной части НН. Приведем особенности заполнения филиальной НН в виде таблицы.

Особенности составления НН филиалом

| Реквизит НН | Нюансы заполнения |

| Наименование продавца | Филиал (структурное подразделение), которому делегированы права составления НН, в этой графе сначала указывает наименование главного предприятия согласно уставным документам и через запятую — наименование филиала (п. 1 Порядка № 1307). О составлении НН при операциях с главным предприятием/филиалом см. «Налоги & бухучет», 2021, № 55 и № 52 |

| ИНН продавца | Здесь филиал проставляет индивидуальный налоговый номер главного предприятия |

| Номер филиала продавца | В этом поле филиал (структурное подразделение) указывает числовой номер, который ему присвоили во время делегирования права составлять НН (п.п. «г» п. 201.1 НКУ, п. 7 Порядка № 1307). Если НН составляет непосредственно главное предприятие — продавец, который имеет НДС-уполномоченные филиалы, то это поле оно не заполняет (п. 7 Порядка № 1307). При этом нули, прочерки и другие знаки или символы главное предприятие не проставляет |

| Налоговый номер продавца | В этой графе НН филиал указывает налоговый номер главного предприятия |

| Код | В этом поле филиал указывает код признака источника налогового номера главного предприятия — «1» |

Остальные реквизиты в НН, которую составляет филиал, он заполняет без каких-либо особенностей.

На филиальные НН первой налагают квалифицированную электронную подпись (КЭП) должностного лица, которому делегировано право подписи такого документа, а второй — КЭП, являющуюся аналогом печати предприятия (при наличии).

А если в реквизите «Номер филиала» НН допущена ошибка? В таком случае налоговики заявляют, что исправить допущенную ошибку можно с помощью РК с пустой табличной частью разделов А и Б (БЗ 101.16). То есть если номер филиала в НН указан неправильно, исправить эту ошибку легко — на дату выявления ошибки составляем РК к НН, в котором все правильно заполненные реквизиты НН повторяем, а поле «Номер філії» заполняем без ошибок. Вероятно, не будет проблем, и если неправильно указать наименование филиала в реквизите «Постачальник (продавець)».

А вот если в НН вообще не указан номер филиала и его наименование, дописать их с помощью РК вряд ли получится. Тогда такая НН будет восприниматься как составленная собственно главным предприятием, потому РК к этой НН филиал составить не сможет. Также филиал не имеет права составить РК к НН, которую оформил другой филиал этого же предприятия (см. БЗ 101.15).