Задание начисления условных налоговых обязательств (НО) — компенсировать ранее отраженный налоговый кредит (НК). Отсюда следуют все дальнейшие выводы. А именно:

— условные НО следует начислить по активам, которые (1) учитываются у плательщика на момент аннулирования его НДС-регистрации, и (2) при условии, что по таким активам суммы входящего НДС были включены в состав НК;

— начисляют условные НО по той же ставке НДС (20 %, 14 % или 7 %), по которой раньше был отражен НК. Хотя прямо п. 184.7 НКУ об этом не говорит.

Заметьте! Под начисление условных НО попадают не только товары и необоротные активы, но и перечисленные авансы, которые учитываются по дебету субсчетов 371, 377 на дату аннулирования регистрации как плательщика НДС. Иначе говоря, дебиторская задолженность по оплаченным, но не полученным товарам/услугам, необоротным активам, суммы входящего НДС по которой были включены в состав НК (см. 101.03 БЗ).

Условные НО не надо начислять:

— по активам, приобретенным без НДС (например, у неплательщиков НДС);

— если по входящему НДС по каким-либо причинам не был отражен НК (см. письмо ГФСУ от 05.07.2019 № 3130/6/99-99-15-03-02-15/ІНК);

— по активам, приобретенным с НДС, по которым раньше уже были начислены компенсирующие НО по п. 198.5 НКУ;

— по необоротным активам, которые полностью самортизированы, поскольку считается, что они уже полностью участвовали в налогооблагаемой деятельности.

Внимание! НДС-плательщики, которые перешли на уплату единого налога по ставке 2 %, условные НО не начисляют. Ведь их НДС-регистрация приостанавливается, а не аннулируется (см. «Налоги & бухучет», 2022, № 34).

Не позже даты аннулирования НДС-регистрации нужно составить условную НН и зарегистрировать ее в ЕРНН (независимо от окончания предельного срока, установленного п. 201.10 НКУ для их регистрации). После этой даты плательщик лишается права на НК и составление НН (п. 184.5 НКУ, письмо ГФСУ от 28.09.2015 № 20534/6/99-99-19-03-02-15, БЗ 101.16). Да и зарегистрировать условную НН после аннулирования НДС-регистрации уже не получится, даже если предельные сроки регистрации еще не истекли (БЗ 101.16). Впрочем, за нерегистрацию таких НН плательщику ничего не угрожает (БЗ 101.27). Главное, чтобы условные НО были включены в последнюю НДС-декларацию. Ведь после снятия с НДС-регистрации исправить ошибки (подать уточняющие расчеты), к сожалению, не получится (БЗ 101.03). О важных аспектах НДС-разрегистрации читайте в «Налоги & бухучет», 2021, № 103.

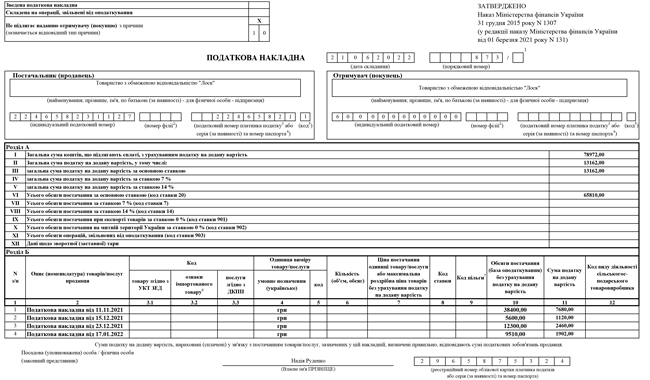

При НДС-аннулировании НН на условные НО заполняем следующим образом (п. 11 Порядка № 1307, БЗ 101.16):

— в верхней левой части в графе «Не підлягає наданню отримувачу (покупцю) з причини» делаем пометку «X» и указываем тип причины «10»;

— в графе «Отримувач (покупець)» указываем собственное наименование предприятия (Ф. И. О.);

— в строке «Індивідуальний податковий номер отримувача (покупця)» проставляем условный индивидуальный налоговый номер «600000000000»;

— строку «Податковий номер платника податку або серія (за наявності) та номер паспорта» и поле «код» (признак источника налогового номера) не заполняем.

При этом в разделе Б условной НН указываем:

— в графе 2 «Опис (номенклатура) товарів/послуг продавця» — даты составления и порядковые номера НН, на основании которых формировался НК. Если НК был отражен на основании таможенной декларации, кассового чека, транспортного билета или другого заменителя НН, названного в п. 201.11 НКУ, указываем дату и номер такого документа;

— в графе 4 «Умовне позначення українське» — «грн»;

— в графе 10 «Обсяги постачання (база оподаткування) без урахування ПДВ» — стоимость (часть стоимости) товара/услуги, необоротного актива, на которую начисляются условные НО;

— в графе 11 — сумму НДС, рассчитанную по ставке 20 %, 14 % или 7 %.

Графы 3.1, 3.2, 3.3, 5 — 9, 12 условной НН оставляем пустыми (п.п. 10 п. 16 Порядка № 1307).