Завдання нарахування умовних податкових зобов’язань (ПЗ) — компенсувати раніше відображений податковий кредит (ПК). Звідси випливають усі подальші висновки. А саме:

— умовні ПЗ слід нарахувати за активами, які (1) обліковуються у платника на момент анулювання його ПДВ-реєстрації, і (2) за умови, що за такими активами суми вхідного ПДВ були включені до складу ПК;

— нараховують умовні ПЗ за тією ж ставкою ПДВ (20 %, 14 % або 7 %), за якою раніше був відображений ПК. Хоча прямо п. 184.7 ПКУ про це не говорить.

Зауважте! Під нарахування умовних ПЗ потрапляють не тільки товари і необоротні активи, але й перераховані аванси, які обліковуються за дебетом субрахунків 371, 377 на дату анулювання реєстрації як платника ПДВ. Інакше кажучи, дебіторська заборгованість за сплаченими, але не отриманими товарами/послугами, необоротними активами, суми вхідного ПДВ за якою були включені до складу ПК (див. 101.03 БЗ).

Умовні ПЗ не треба нараховувати:

— за активами, придбаними без ПДВ (наприклад, у неплатників ПДВ);

— якщо за вхідним ПДВ з будь-яких причин не був відображений ПК (див. лист ДФСУ від 05.07.2019 № 3130/6/99-99-15-03-02-15/ІПК);

— за активами, придбаними з ПДВ, за якими раніше вже були нараховані компенсуючі ПЗ за п. 198.5 ПКУ;

— за необоротними активами, які повністю замортизовані, оскільки вважається, що вони вже повністю взяли участь в оподатковуваній діяльності.

Увага! ПДВ-платники, які перейшли на сплату єдиного податку за ставкою 2 %, умовні ПЗ не нараховують. Адже їх ПДВ-реєстрація призупиняється, а не анулюється (див. «Податки & бухоблік», 2022, № 34).

Не пізніше за дату анулювання ПДВ-реєстрації потрібно скласти умовну ПН та зареєструвати її в ЄРПН (незалежно від закінчення граничного строку, встановленого п. 201.10 ПКУ для їх реєстрації). Після цієї дати платник позбавляється права на ПК і складання ПН (п. 184.5 ПКУ, лист ДФСУ від 28.09.2015 № 20534/6/99-99-19-03-02-15, БЗ 101.16). Та й зареєструвати умовну ПН після анулювання ПДВ-реєстрації вже не вийде, навіть якщо граничні строки реєстрації ще не сплили (БЗ 101.16). Утім, за нереєстрацію таких ПН платникові нічого не загрожує (БЗ 101.27). Головне, щоб умовні ПЗ були включені в останню ПДВ-декларацію. Адже після зняття з ПДВ-реєстрації виправити помилки (подати уточнюючі розрахунки), на жаль, не вийде (БЗ 101.03). Про важливі аспекти ПДВ-розреєстрації читайте в «Податки & бухоблік», 2021, № 103.

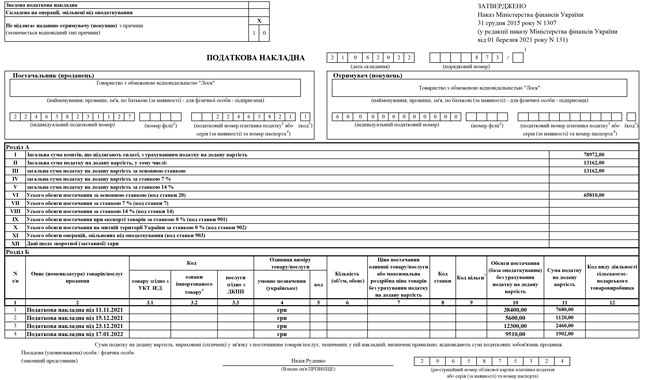

При ПДВ-анулюванні ПН на умовні ПЗ заповнюємо таким чином (п. 11 Порядку № 1307, БЗ 101.16):

— у верхній лівій частині у графі «Не підлягає наданню отримувачу (покупцю) з причини» робимо помітку «X» і зазначаємо тип причини «10»;

— у графі «Отримувач (покупець)» вказуємо власне найменування підприємства (П. І. Б.);

— у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляємо умовний індивідуальний податковий номер «600000000000»;

— рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» і поле «код» (ознака джерела податкового номера) не заповнюємо.

При цьому в розділі Б умовної ПН вказуємо:

— у графі 2 «Опис (номенклатура) товарів/послуг продавця» — дати складання та порядкові номери ПН, на підставі яких формувався ПК. Якщо ПК було відображено на підставі митної декларації, касового чека, транспортного квитка або іншого замінника ПН, названого в п. 201.11 ПКУ, зазначаємо дату і номер такого документа;

— у графі 4 «Умовне позначення українське» — «грн»;

— у графі 10 «Обсяги постачання (база оподаткування) без урахування ПДВ» — вартість (частину вартості) товару/послуги, необоротного активу, на яку нараховуються умовні ПЗ;

— у графі 11 — суму ПДВ, обраховану за ставкою 20 %, 14 % або 7 %.

Графи 3.1, 3.2, 3.3, 5 — 9, 12 умовної ПН залишаємо порожніми (п.п. 10 п. 16 Порядку № 1307).