О ком из спецединщиков идет речь

Плательщик плательщику рознь. А те, кто избрал спецЕН — тем более. Потому что на спецЕН имели (и имеют) право перейти почти кто угодно из субъектов хозяйствования — независимо от годового дохода, количества наемных работников, а также видов деятельности. Конечно, кроме запрещенных на упрощенчестве, да и то не всех, а лишь некоторых (см. п.п. 9.3 подразд. 8 разд. ХХ НКУ). Подробнее об этом вы можете прочитать в «Налоги & бухучет», 2022, № 36 (i.factor.ua/ukr/journals/nibu/2022/may/issue-36/article-120557.html).

Возможность избрать спецЕН не зависит также от того, были вы до этого зарегистрированы как плательщик НДС или нет. Просто для неплательщика НДС выбор спецЕН ничего в этой части не изменяет, а вот

для плательщика НДС его НДС-регистрация в период его пребывания на спецЕН будет считаться приостановленной

Такая норма прописана в п.п. 9.5 подразд. 8 розд. ХХ НКУ. Именно это и требует внесения изменений в чек РРО/ПРРО.

Следовательно, первая категория, для кого предназначена эта статья — РРО/ПРРО-обязанные спецединщики, которые до перехода на спецЕН были зарегистрированы плательщиками НДС.

Идем дальше. С 16.04.2022 спецединщики, причем как ФЛП, так и юрлица, получили разрешение заниматься розничной торговлей подакцизными товарами (п.п. 9.3 подразд. 8 разд. ХХ НКУ), в частности, табаком и алкоголем (подробности — в «Налоги & бухучет», 2022, № 36 // i.factor.ua/ukr/journals/nibu/2022/may/issue-36/article-120559.html).

Если вы до перехода на спецЕН торговали таким товаром, то для вас общие правила отражения розничного акциза в чеке РРО/ПРРО остались без изменений. Но даже в таком случае проверить свой чек на соответствие требованиям действующего законодательства будет не лишним. А вот для новичков правильно сформировать фискальный чек — сверхважное задание!

Следовательно, вторая категория спецединщиков, кто должен прочитать эту статью — розничные торговцы алкотабачными товарами.

А теперь непосредственно ответим на главный вопрос:

что, кому, как и с какой даты следует подправить в чеке РРО/ПРРО?

Для этого обратимся к Положению № 13*, которым регламентирована форма и содержание расчетных документов.

Налог на добавленную стоимость

Что говорит Положение № 13. Согласно п. 2 разд. ІІ Положения № 13 для СХ, которые зарегистрированы как плательщики НДС, обязательными реквизитами фискального кассового чека, в частности, являются:

— индивидуальный налоговый номер плательщика НДС, который предоставляется согласно НКУ, перед которым печатаются большие буквы «ПН» (строка 4);

— название товара (услуги), стоимость, буквенное обозначение ставки НДС (строка 10). Заметим, что строка 10 фискального чека повторяется в соответствии с количеством разных наименований товаров (услуг), которые оплачены по одному кассовому чеку (п. 3 разд. ІІ Положения № 13);

— общая стоимость приобретенных товаров (полученных услуг) в пределах чека, перед которой печатается слово «СУММА» или «ВСЕГО» (строка 20);

— отдельной строкой буквенное обозначение ставки НДС, размер ставки НДС в процентах, общая сумма НДС по всем указанным в чеке товарам (услугам), в начале строки печатаются большие буквы «НДС» (строка 21). Эта строка фискального чека повторяется в соответствии с количеством налоговых групп по разным ставкам НДС. Разрешается не печатать строки по налоговым группам, если сумма НДС равна нулю (п. 7 разд. ІІ Положения № 13).

Следовательно,с даты перехода на спецЕН плательщикам НДС, которые стали спецединщиками, следует внести соответствующие изменения в свои фискальные чеки. Как эти нормы применять на практике?

Что говорит НКУ. Исходить надо из того, что согласно п.п. 9.5 подразд. 8 разд. XX НКУ плательщики спецЕН освобождаются от обязанности начисления и уплаты НДС, в частности, по операциям по поставке товаров, работ и услуг, место поставки которых расположено на таможенной территории Украины. При этом

операции, осуществленные плательщиком спецЕН, считаются такими, которые не являются объектом обложения НДС

В связи с этим налоговики делают несколько странный вывод: (см. БЗ 109.10 — zir.tax.gov.ua/main/bz/search/?src=ques): не отражение в фискальном кассовом чеке ставки НДС позволяется исключительно в отношении товаров (услуг), которые не являются объектом обложения НДС.

Мы же, в свою очередь, заметим, что любой РРО должен обеспечивать исчисление сумм НДС по нескольким (не менее 6) налоговым группам: по ставкам 20, 14, 7 и 0 %, а также операции, освобожденные от налогообложения, и операции, которые не является объектом налогообложения, — с соответствующим буквенным обозначением каждой из позиций (А, Б, В, Г и тому подобное). Так прописано в Требованиях относительно реализации фискальных функций РРО для разных сфер применения, утвержденных постановлением КМУ от 18.02.2002 № 199 (ср. ).

Расчетные документы, созданные ПРРО, тоже должны отвечать форме и содержанию, определенным Положением № 13. Об этом идет речь в п. 10 Требований относительно обеспечения выполнения фискальных функций ПРРО для разных сфер применения, утвержденных постановлением КМУ от 18.02.2002 № 199.

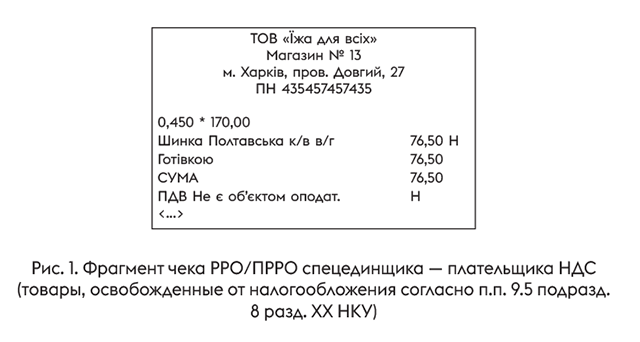

Таким образом, спецединщики — плательщики НДС, которые освобождены от НДС согласно п.п. 9.5 подразд. 8 разд. XX НКУ, должны программировать в кассовых аппаратах ставку этого налога по налоговой группе «Операции, которые не являются объектом налогообложения». Буквенное обозначение этой группы может быть любым («D», «Н», «Х» и тому подобное, в том числе и написанным кириллицей), поскольку какой-либо регламентации по этому вопросу не существует.

Как это правильно сделать? Приведем для примера на рис. 1 фрагмент условного фискального чека РРО/ПРРО для такого случая.

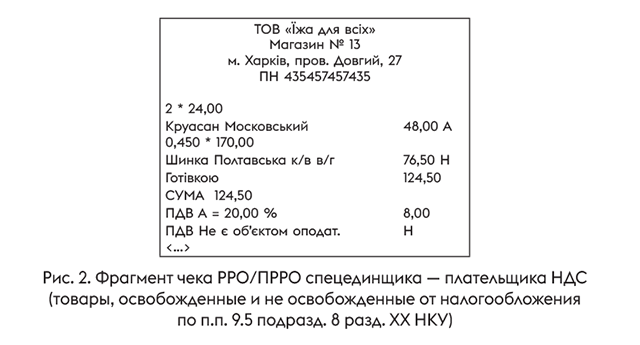

Однако это еще не все. Дело в том, что п.п. 9.5 подразд. 8 разд. XX НКУ не освобождает от налогообложения операции спецединщиков по поставке на таможенной территории Украины товаров, которые, в частности, имеют происхождение из страны, признанной государством-оккупантом и/или признанной государством-агрессором.

Поэтому такие товары должны облагаться налогом по соответствующей ставке НДС с отражением ее в чеке РРО/ПРРО по общим правилам. Если в одном чеке содержатся товары, которые не являются объектом обложения НДС, и те, которые облагаются этим налогом, в чеке следует показать их по разным налоговым группам. Приведем фрагмент такого чека на рис. 2.

Продажа алкоголя и табака. Если розничный торговец — спецединщик до перехода на спецЕН был зарегистрирован плательщиком НДС, на него полностью распространяются предписания п.п. 9.5 подразд. 8 разд. XX НКУ. То есть товары алкотабачной группы для него тоже считаются такими, которые не являются объектом налогообложения. Причем, по нашему мнению, особенности обложения НДС табачных товаров, прописанные в п. 197.27 НКУ (в частности, «табачная» НДС-льгота), на спецединщиков не распространяются. А вот алкоголь и табак происхождением со страны-агрессора должны облагаться НДС по общим правилам. Таким образом, отражать НДС в чеке РРО/ПРРО розничные продавцы алкоголем и табаком должны по тем же правилам, что и остальные спецединщики (о правилах отражения ими акцизного налога см. в следующем разделе).

Если отказались от спецЕН. Напомним, это можно сделать, не ожидая отмены военного положения, с первого дня месяца, следующего за месяцем, в котором принято такое решение (п.п. 9.9 подразд. 8 разд. ХХ НКУ). Как объясняют налоговики (см. БЗ 108.01.07 — zir.tax.gov.ua/main/bz/search/?src=ques), заявление надо успеть подать до первого дня месяца, следующего за месяцем, в котором принято решение об отказе от спецЕН.

В таком случае со дня возвращения на систему налогообложения, на которой плательщик спецЕН находился раньше, его полномочия как плательщика НДС возобновляются в полном объеме. Поэтому с указанной даты отражать НДС в чеке РРО/ПРРО он должен по общим правилам. Как именно — читайте в «Налоги & бухучет», 2022, № 9 (i.factor.ua/ukr/journals/nibu/2022/january/issue-9/article-119217.html).

Розничный акциз

Что говорит Закон об РРО. Те субъекты хозяйствования, которые после перехода на спецЕН решили продавать в розницу товары алкотабачной группы, прежде всего должны считаться с требованиями п. 11 ст. 3 Закона об РРО. Этот пункт обязывает их проводить продажу таких товаров через РРО/ПРРО:

— с использованием режима программирования с указанием кода товарной подкатегории согласно УКТ ВЭД (БЗ 109.10 — zir.tax.gov.ua/main/bz/search/?src=ques), наименования товаров, цен товаров и учета их количества, а также

— с указанием цифрового значения штрихового кода марки акцизного налога (серия и номер) при розничной торговле алкогольными напитками (БЗ 109.10 — zir.tax.gov.ua/main/bz/search/?src=ques).

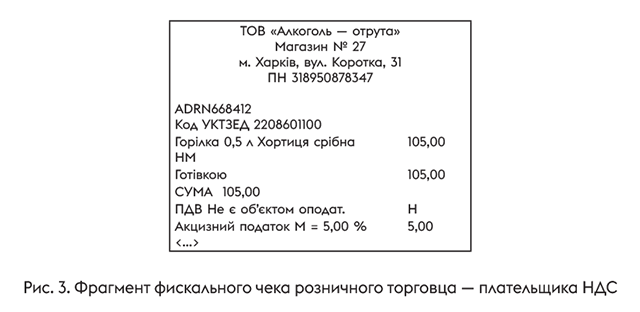

Что говорит Положение № 13. Для СХ розничной торговли, которые осуществляют реализацию подакцизных товаров и зарегистрированы плательщиками акцизного налога, обязательными реквизитами чека РРО/ПРРО, кроме прочих, являются:

— код товарной подкатегории согласно УКТ ВЭД (указывается в случаях, предусмотренных действующим законодательством) (строка 7);

— цифровое значение штрихового кода марки акцизного налога на алкогольные напитки (указывается в случаях, предусмотренных действующим законодательством) (строка 9);

— отдельной строкой буквенное обозначение, размер ставки розничного акциза, общая сумма такого налога по всем указанными в чеке товарам (услугам), в начале строки печатается название такого налога (строка 22). В реквизите «Акцизный налог» его название приводится согласно НКУ. При необходимости позволяется использовать сокращения.

Как именно должен выглядеть такой чек, покажем на рис. 3

Продажа в розницу табачных товаров. Здесь — сплошной кавардак, о котором мы уже вам рассказывали (см. «Налоги & бухучет», 2022, № 37 — i.factor.ua/ukr/journals/nibu/2022/may/issue-37/article-120619.html). Сжато о главном:, чтобы определить, надо ли уплачивать акциз с конкретного табачного товара, розничникам с 01.05.2022 и до конца текущего года следует ориентироваться на дату производства такого товара (до или после 1 апреля 2022 года). С этой целью стоит обеспечить отдельное отражение в бухучете и учете в месте торговли табачных товаров, изготовленных до и после 1 апреля 2022 года (письмо ГНСУ от 08.06.2022 № 4820/7/99-00-21-03-03-07). Именно от этого будет зависеть отражение в чеках РРО/ПРРО такого обязательного реквизита, как «Акцизный налог».

Если отказались от спецЕН. В таком случае правила отражения акцизного налога в чеке РРО/ПРРО для вас не изменяются. Конечно, при условии, если после отказа от спецЕН вы вообще будете иметь право торговать подакцизкой. Если же нет (например, если вы остались на упрощенке в другой группе или перешли на другую ставку ЕН), то и об отражении акциза в чеке говорить не приходится.

Ответственность за неправильный чек

Общее. В случае отсутствия в чеке хотя бы одного из обязательных реквизитов, а также несоблюдения сферы его назначения такой документ не будет приниматься как расчетный (абзац второй п. 3 разд. И Положения № 13).

Это, в свою очередь, угрожает штрафными санкциями, предусмотренными для случая невыдачи соответствующего расчетного документа, который подтверждает выполнение расчетной операции. Размер таких санкций с 01.01.2022 составляет:

— если нарушение совершено впервые — 100 % стоимости проданных с нарушениями товаров (услуг);

— за каждое последующее нарушение — 150 % стоимости проданных с нарушениями товаров (услуг) (п. 1 ст. 17 Закона об РРО).

Кроме того, в случае проведения расчетных операций через РРО/ПРРО без использования режима программирования наименования каждого подакцизного товара с указанием кода УКТ ВЭД, цены товара и учета его количества штраф составляет 5100 грн (п. 7 ст. 17 Закона об РРО).

Во время войны. Вместе с тем на период до прекращения или отмены военного положения на территории Украины санкции за нарушение требований Закона об РРО не применяются, кроме санкций за нарушение порядка осуществления расчетных операций при продаже подакцизных товаров (п. 12 разд. ІІ Закона об РРО, БЗ 109.18 — zir.tax.gov.ua/main/bz/search/?src=ques).

Таким образом,

невыполнение спецединщиками требований в отношении отражения в чеке как НДС, так и акциза теперь угрожает финансовыми санкциями лишь тем из них, кто продает в розницу алкоголь и табак

Причем штрафы за нарушения, предусмотренные п. 1 ст. 17 Закона об РРО (в частности, за отсутствие в чеке цифрового значения штрих-кода акцизной марки при продаже алкогольных напитков) и п. 7 ст. 17 Закона об РРО (нарушение порядка осуществления расчетных операций при продаже подакцизных товаров), являются независимыми один от другого, поэтому могут налагаться одновременно.

О последнем штрафе налоговики отмечают (БЗ 109.18 — zir.tax.gov.ua/main/bz/search/?src=ques): в случае выявления во время проверки нарушений в отношении использования режима программирования наименования каждого подакцизного товара с указанием кода УКТ ВЭД к субъекту хозяйствования применяется финсанкция в размере 5100 грн независимо от количества установленных таких нарушений и административная ответственность, предусмотренная ст. 1551 КУоАП.

Остальным спецединщикам пока что угрожают лишь админштрафы по ст. 1551, 16315 КУоАП (БЗ 109.18 — zir.tax.gov.ua/main/bz/search/?src=ques). Подробнее об этом читайте в «Налоги & бухучет», 2012, № 37 (i.factor.ua/ukr/journals/nibu/2022/may/issue-37/article-120595.html).

Выводы

- Операции, осуществленные плательщиком спецЕН, который зарегистрирован плательщиком НДС, считаются такими, которые не являются объектом обложения НДС. Поэтому их следует запрограммировать в кассовых аппаратах по налоговой группе «Операции, которые не являются объектом налогообложения».

- Спецединщики, которые продают в розницу товары алкоголь/табак, обязаны использовать режим программирования РРО/ПРРО с указанием кода УКТ ВЭД, наименования товаров, цен товаров и учета их количества. Кроме того, отражать отдельной строкой буквенное обозначение, размер ставки розничного акциза, его общую сумму.

- Во время войны только на спецединщиков, которые продают в розницу алкоголь и табак, могут быть наложенные финсанкции, а также админштрафы на их должностные лица за неотражение в чеке НДС/акциза. Остальным спецединщикам за несоответствие фискального чека установленным требованиям пока что угрожает лишь админответственность.