* Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 № 100.

Изменений** два. Первое — касается расчетного периода, а точнее времени, которое исключается из него при исчислении средней зарплаты. Второе — порядка включения премий (в том числе за месяц) и других поощрительных выплат, начисленных за определенный период (квартал, год и т. п.), в расчет. Да-да, снова премии! Не дают они покоя членам правительства, хоть плач! Но плакать не будем. Будем изучать изменения.

** Обращаем ваше внимание, что эти изменения не касаются порядка расчетов средней зарплаты для оплаты периода больничного, в том числе в связи с беременностью и родами.

Расчетный период

Что изменилось? Абзац шестой п. 2 Порядка № 100 дополнен предложением следующего содержания: «Из расчетного периода также исключается время, за которое отсутствуют данные о начисленной заработной плате работника вследствие проведения боевых действий во время действия военного положения».

Что хотели сказать? Предлагаем читать изменение прямо. Если предприятие начисляло зарплату работникам, но вследствие проведения боевых действий во время военного положения не имеет доступа к этим ведомостям, то при расчете средней зарплаты по Порядку № 100 исключаем время, за которое такие ведомости отсутствуют.

Поэтому сегодня из расчетного периода исключаем:

1) количество праздничных и нерабочих дней, которые были такими в мирные времена, определенных ст. 73 КЗоТ;

2) время, в течение которого работник согласно законодательству не работал и за ним не сохранялся заработок или сохранялся частично;

3) время, за которое отсутствуют данные о начисленной заработной плате работника вследствие проведения боевых действий во время действия военного положения.

Пример 1. Работник предприятия, которое находилось в Харькове, увольняется 10.05.2022. Расчетный период — май 2021 года — апрель 2022 года (365 к. дн.). В расчетном периоде работник с 24.02.2022 по 30.04.2022 находился в карантинном отпуске без сохранения зарплаты (66 к. дн.). Остальное время было отработано, зарплата начислена и выплачена, однако сейчас бухгалтер из-за боевых действий не имеет доступа к ведомостям о начисленной зарплате за январь — февраль 2022 года.

Зарплата за период май — декабрь 2021 года составила 72000 грн.

Из расчетного периода исключаем:

1) время отпуска за свой счет (66 к. дн.);

2) время, за которое отсутствуют данные о начисленной зарплате вследствие боевых действий (с 01.01.2022 по 23.02.2022, 54 к. дн);

3) праздничные и нерабочие дни, пришедшиеся на период, который остался в расчетном периоде (май — декабрь 2021 года, 8 к. дн.).

Количество календарных дней, которое примет участие в расчетов средней зарплаты для определения суммы компенсации за неиспользованный отпуск, составит:

365 - 66 - 54 - 8 = 237 (к. дн.).

Сумма среднедневной зарплаты равна:

72000 : 237 = 303,80 (грн).

Заметим, что если на вашем предприятии (у ФЛП) возникла ситуация, в результате которой был утрачен доступ к ведомостям с начисленной зарплатой работников, то здесь на помощь может прийти портал Пенсионного фонда. В случае подачи объединенной отчетности информацию о начисляемой зарплате за периоды, которые попали в такую отчетность, можно найти в справках ОК-5, ОК-7.

Однако этот совет лишь для работодателей, работники которых получают выплаты, включаемые в расчеты средней зарплаты и премии, которые начисляются месяц в месяц. В любом случае,

если вы не имеете доступа к зарплате, начисленной за месяцы, которые вошли в расчетный период, безопаснее исключить такие месяцы из расчета

Хотя в таком случае у работника может снизиться сумма средней зарплаты.

Пример 2. Работник предприятия идет в ежегодный основной отпуск с 16.05.2022. Расчетный период — май 2021 года — апрель 2022 года. В расчетном периоде работник получал основную зарплату исходя из оклада, премии за квартал и вознаграждение за год. Однако доступ к ведомостям о начисленной зарплате за период май 2021 года — февраль 2022 года невозможен в связи с оккупацией территории, где находилось предприятие.

При этом с 24.02.2022 и по 30.04.2022 работник находится в отпуске без сохранения зарплаты (66 к. дн.).

Из расчетного периода исключаем:

1) время отпуска без сохранения зарплаты (66 к. дн.);

2) время, за которое отсутствуют данные о начисленной зарплате вследствие боевых действий (с 01.05.2021 по 23.02.2022, 299 к. дн).

Что остается в расчетном периоде? Ничего!

Как тогда считаем среднедневную зарплату? Исходя из оклада (тарифной ставки) работника. Если размер оклада (тарифной ставки) меньше предусмотренного законодательством размера минимальной заработной платы, среднюю зарплату рассчитываем из установленного размера минимальной заработной платы на время расчетов (см. абзацы двадцать первый — двадцать четвертый п. 4 Порядка № 100).

Предположим, оклад работника составляет 7000 грн, полная занятость. Тогда среднедневная зарплата равна:

7000 х 12 : (365 - 11) = 237,29 (грн),

где 12 — количество месяцев расчетного периода (май 2021 года — апрель 2022 года);

365 — количество календарных дней в расчетном периоде;

11 — количество праздничных и нерабочих дней, которым пришлись на расчетный период (без учета 24.04.2022).

Конечно, если бы работодатель работника имел доступ к ведомостям о начисленной зарплате, то в расчете, кроме основной зарплаты, рассчитанной из оклада, были бы еще и распределенные премии. Но имеем то, что имеем.

Или нужно после того, как восстановится доступ к начисленной зарплате, проводить перерасчет уже рассчитанной средней?

Считаем, что нет. Порядок № 100 этого не требует.

Переходим к следующему изменению.

Премии/вознаграждения в расчете

Что изменилось? Абзац третий п. 3 Порядка № 100 дополнили предложением следующего содержания: «Если период, за который начислена премия или другая поощрительная выплата, работником отработан частично, во время исчисления средней заработной платы учитывается сумма в размере не больше фактически начисленной суммы премии или другой поощрительной выплаты».

Что хотели сказать? Что нам снова усложняют расчет.

Давайте припомним порядок включения премий (в том числе за месяц) и других поощрительных выплат, начисленных за определенный период (квартал, год и т. п.), в расчет средней зарплаты. Для упрощения, такие выплаты будем обобщенно называть премии.

Премии учитываем (1) в заработок периода, отвечающего количеству месяцев, за которые они начислены, (2) начиная с месяца, в котором они начислены.

То есть если, например, премия начислена за месяц, то ее учитываем в заработок 1 месяца, а именно того месяца, в котором она начислена. Например, премию за апрель, начисленную:

— в апреле, учитываем в заработок апреля (месяца начисления);

— в мае — в заработок мая.

Если премия начислена за квартал, то ее учитываем в заработок периода, который равен 3 месяцам, начиная с месяца ее начисления (месяц начисления + следующие 2 месяца). Так, премия за ІІ квартал 2021 года, которая начислена в июле 2021 года, при расчете средней зарплаты попадет в заработок таких 3 месяцев расчетного периода: июль, август, сентябрь (см. рис. 1).

Если премия начислена зам год, то ее учитываем в заработок периода, который равен 12 месяцам, начиная с месяца ее начисления (месяц начисления + следующие 11 месяцев).

Дальше нужно определить ту часть премии, которая попадет в расчет среднедневного заработка. Для этого сумму премии делим на количество отработанных рабочих дней периода, за который она начислена, и умножаем на количество отработанных рабочих дней соответствующего месяца, который входит в расчетный период и на который распределяется премия.

Ну и применяем новое ограничение в отношении максимальной суммы премии в расчете, если период, за который начислена премия, отработан не полностью.

Давайте лучше на примерах. Начнем с простого и понятного — с премии за месяц.

Пример 3. Согласно условиям премирования работникам начисляют ежемесячные премии в текущем месяце по результатам работы в предыдущем месяце. В мае 2022 года работник идет в ежегодный отпуск. Расчетный период — май 2021 года — апрель 2022 года.

В расчетном периоде, а именно ноябре 2021 года работнику была начислена премия за октябрь 2021 года в сумме 2200 грн. Ноябрь 2021 года отработан полностью — 22 рабочих дня. Количество фактически отработанных дней в октябре:

вариант 1 — 10 из 20 рабочих дней;

вариант 2 — 20 рабочих дней (месяц отработан полностью).

При расчете средней зарплаты по Порядку № 100 премию за октябрь, начисленную в ноябре, включаем в зарплату за ноябрь (месяц начисления).

Определим часть премии, которая примет участие в расчете. Для этого сумму премии за октябрь (2200 грн) делим на количество отработанных рабочих дней по графику в октябре и умножаем на количество фактически отработанных дней в ноябре.

В результате расчета получаем сумму:

вариант 1 (октябрь отработан частично):

2200 : 10 х 22 = 4840 (грн).

До изменений такая полученная в результате расчетов сумма (4840 грн) была бы включена в расчет средней. Однако с 29.04.2022 появилось новое ограничение: если период, за который начислена премия, работником отработан частично, премию учитываем в размере не больше фактически начисленной суммы.

Октябрь отработан частично. Сумма, полученная в результате перерасчета (4840 грн) выше, чем сумма фактической премии, начисленной за частично отработанный октябрь (2200 грн). Поэтому срабатывает ограничение, и премия за октябрь 2021 года, которая была начислена в ноябре 2021 года, попадет в расчет средней в составе заработка ноября в сумме 2200 грн;

вариант 2 (октябрь отработан полностью):

2200 : 20 х 22 = 2420 (грн).

Поскольку в варианте 2 октябрь отработан полностью, то, на наш взгляд, в расчет нужно включать премию в сумме 2420 грн.

То, что эта сумма выше фактически начисленной суммы (2200 грн), по нашему мнению, работодателя волновать не должно. Ведь ограничение действует исключительно для случая, когда месяц, за который начислена премия, отработан не полностью. Однако конечно, хотелось бы знать мнение Минэкономики по этому поводу.

А если премия начисляется месяц в месяц (в октябре за октябрь, в ноябре за ноябрь)?

Тогда эти танцы с бубном не для вас. Включайте премии в начисленной сумме.

От простого к сложному. Премия за несколько месяцев (квартал, полугодие, год и т. п.).

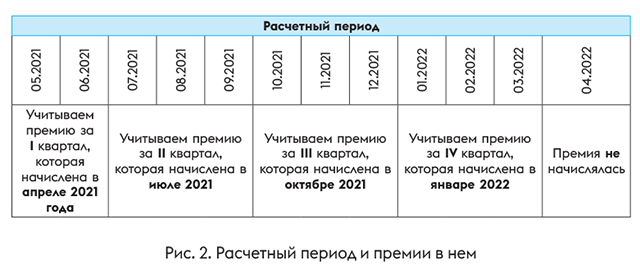

Пример 4. Работник идет в ежегодный отпуск с 16.05.2022. Согласно условиям премирования, в зависимости от объема продаж, ему могут начисляться квартальные премии в месяце, следующем за последним месяцем квартала: в апреле — премия по итогам работы в І квартале, в июле — по итогам работы во ІІ квартале, в октябре — по итогам работы в ІІІ квартале, в январе — по итогам работы в ІV квартале.

Расчетный период, за который будем исчислять сумму среднедневной зарплаты для оплаты времени отпуска — май 2021 года — апрель 2022 года.

Квартальные премии, которые учитываем в месяцах, вошедших в расчетный период, представим на рис. 2.

Таким образом, в расчете средней зарплаты для исчисления суммы отпускных примут участие:

1) часть премии за І квартал 2021 года, которая была начислена в апреле 2021 года и прибавляется к заработку мая и июня 2021 года.

И пусть вас не смущает то, что премия за І квартал 2021 года начислена за пределами расчетного периода. Здесь главное, что месяцы, в которых она учитывается, входят в расчет (см. письмо Минэкономики от 21.09.2021 № 4711-06/46416-07 // «Налоги & бухучет», 2021, № 77).

Предположим, что І квартал был отработан не полностью (42 раб. дн.). Сумма квартальной премии составила 12000 грн.

Май и июнь 2021 года отработаны полностью (18 и 20 раб. дн. соответственно).

Часть квартальной премии, которая попадет в заработок:

— мая составит: 12000 грн : 42 раб. дн. х 18 раб. дн. = 5142,86 грн;

— июня: 12000 грн : 42 раб. дн. х 20 раб. дн. = 5714,29 грн.

Поскольку І квартал (период, за который начислена премия) отработан не полностью, то дальше нужно определить общую сумму премии, распределенной по месяцам, которые вошли в расчетный период (5142,86 грн + 5714,29 грн = 10857,15 грн), и сравнить с фактической суммой премии за І квартал (12000 грн)

Сумма распределенной премии на май и июнь (10857,15 грн) ниже, чем фактическая сумма премии за І квартал (12000 грн). Поэтому в расчете средней примет участие вся сумма распределенной премии (10857,15 грн).

А может, нужно было для целей сравнения распределять сумму премии за І квартал 2021 года также на апрель 2021 года — месяц начисления премии, который не вошел в расчетный период? Потом рассчитывать общую сумму распределенной премии по трем месяцам и каким-то образом обрезать эти месячные суммы так, чтобы выйти на фактическую сумму премии за квартал? Ведь в общем случае премия за І квартал, которая начислена в апреле, «размазывается» по трем месяцам: апрель, май, июнь!

По нашему мнению, нет, не нужно так делать. К такому выводу приходим, анализируя предписания дополненного абзаца третьего п. 3 Порядка № 100. В нем имеется единый вариант распределения премий — пропорционально отработанным дням. При этом ограничение установлено для суммы распределенной премии, которая учитывается во время исчисления средней заработной платы.

Именно поэтому, на наш взгляд,

с фактической суммой премии, начисленной за определенный период, нужно сравнивать общую сумму распределенной по месяцам, которые вошли в расчеты

Но, опять-таки, узнать мнение Минэкономики по этому вопросу было бы не лишним. Идем дальше;

2) премия за ІІ квартал 2021 года, которая была начислена в июле 2021 года и учитывается в заработок июля, августа и сентября 2021 года.

ІІ квартал отработан полностью (60 раб. дн.). Сумма премии — 15000 грн.

Июль, август и сентябрь 2021 года также отработаны полностью (22, 21 и 22 раб. дн. соответственно).

Часть квартальной премии, которая попадет в заработок:

— июля составит: 15000 грн : 60 раб. дн. х 22 раб. дн. = 5500 грн;

— августа: 15000 грн : 60 раб. дн. х 21 раб. дн. = 5250 грн.

— сентября: 15000 грн : 60 раб. дн. х 22 раб. дн. = 5500 грн.

Интересный момент. Общая сумма распределенной премии (5500 грн + 5250 грн + 5500 грн = 16250 грн) выше, чем сумма фактически начисленной премии за ІІ квартал 2021 года (15000 грн). Но, считаем, что ничего обрезать здесь не нужно! Ограничение прописано исключительно для случая, когда период, за который начислена премия, отработан не полностью;

3) премия за ІІІ квартал 2021 года, которая была начислена в октябре 2021 года и учитывается в заработок октября, ноября и декабря 2021 года.

ІІІ квартал отработан полностью (65 раб. дн.). Сумма премии — 17000 грн.

Октябрь, ноябрь и декабрь отработаны не полностью (10, 15 и 12 раб. дн. соответственно).

Часть квартальной премии, которая попадет в заработок:

— октября составит: 17000 грн : 65 раб. дн. х 10 раб. дн. = 2615,38 грн;

— ноября: 17000 грн : 65 раб. дн. х 15 раб. дн. = 3923,08 грн.

— декабря: 17000 грн : 65 раб. дн. х 12 раб. дн. = 3138,46 грн.

ІІІ квартал отработан полностью, поэтому все распределенные суммы премии в расчете;

4) премия за ІV квартал 2021 года, которая была начислена в январе 2022 года и учитывается в заработок января, февраля, марта 2022 года.

ІV квартал отработан не полностью (37 раб. дн.). Сумма премии — 14000 грн.

Январь, февраль отработан полностью (19 и 20 раб. дн соответственно). В марте работник не работал.

Часть квартальной премии, которая попадет в заработок:

— января составит: 14000 грн : 37 раб. дн. х 19 раб. дн. = 7189,19 грн;

— февраля: 14000 грн : 37 раб. дн. х 20 раб. дн. = 7567,57 грн;

— марта: 0 грн.

ІV квартал отработан не полностью. Поэтому проводим сравнение. Общая сумма распределенной премии (7189,19 грн + 7567,57 грн = 14756,76 грн) выше, чем фактически начисленная премия за ІV квартал (14000 грн). Поэтому в расчетам среднедневной зарплаты для оплаты периода отпуска распределенную премию включаем в сумме 14000 грн, то есть с учетом ограничения.

Ну и в завершение статьи еще один вопрос: с какого момента применять нововведения, о которых сегодня говорили? С 29.04.2022. Если дата начала события, с которым связана соответствующая выплата, приходится на эту дату или позднее, применяем новый порядок расчетов средней зарплаты. Таким событием будет дата начала отпуска, командировки, прохождения военной службы и т. п.

Выводы

- Благодаря изменениям, внесенным в Порядок № 100, работодатели получили возможность при исчислении средней зарплаты исключать из расчетного периода время, за которое отсутствуют данные о начисленной зарплате работника вследствие проведения боевых действий во время действия военного положения.

- Члены правительства опять подкорректировали порядок включения премий в расчет средней зарплаты. Так, если период, за который начислена премия, работником отработан частично, учитываем распределенную сумму премии в размере не больше фактически начисленной суммы премии.