* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 № 100.

Змін** дві. Перша — стосується розрахункового періоду, а точніше часу, що виключається з нього при обчисленні середньої зарплати. Друга — порядку включення премій (у тому числі за місяць) та інших заохочувальних виплат, нарахованих за певний період (квартал, рік тощо), до розрахунку. Так-так, знову премії! Не дають вони покою урядовцям, хоч плач! Та плакати не будемо. Будемо вивчати зміни.

** Звертаємо вашу увагу, що ці зміни не стосуються порядку розрахунку середньої зарплати для оплати періоду лікарняного, у тому числі у зв’язку з вагітністю та пологами.

Розрахунковий період

Що змінилося? Абзац шостий п. 2 Порядку № 100 доповнено реченням такого змісту: «З розрахункового періоду також виключається час, за який відсутні дані про нараховану заробітну плату працівника внаслідок проведення бойових дій під час дії воєнного стану».

Що хотіли сказати? Пропонуємо читати зміну прямо. Якщо підприємство нараховувало зарплату працівникам, але внаслідок проведення бойових дій під час воєнного стану, не має доступу до цих відомостей, то при розрахунку середньої зарплати за Порядком № 100, виключаємо час, за який такі відомості відсутні.

Тож сьогодні з розрахункового періоду виключаємо:

1) кількість святкових та неробочих днів, що були такими в мирні часи, визначені ст. 73 КЗпП;

2) час, протягом якого працівник згідно із законодавством не працював і за ним не зберігався заробіток або зберігався частково;

3) час, за який відсутні дані про нараховану заробітну плату працівника внаслідок проведення бойових дій під час дії воєнного стану.

Приклад 1. Працівник підприємства, яке знаходилось в Харкові, звільняється 10.05.2022. Розрахунковий період — травень 2021 року — квітень 2022 року (365 к. дн.). В розрахунковому періоді працівник з 24.02.2022 по 30.04.2022 знаходився в карантинні відпустці без збереження зарплати (66 к. дн.). Інший час був відпрацьований, зарплата нарахована та виплачена, проте наразі бухгалтер через бойові дії не має доступу до відомостей про нараховану зарплату за січень — лютий 2022 року.

Зарплата за період травень — грудень 2021 року склала 72000 грн.

З розрахункового періоду виключаємо:

1) час відпуски за свій рахунок (66 к. дн.);

2) час, за який відсутні дані про нараховану зарплату внаслідок бойових дій (з 01.01.2022 по 23.02.2022, 54 к. дн);

3) святкові та неробочі дні, що припали на період, який залишився у розрахунковому періоді (травень — грудень 2021 року, 8 к. дн.).

Кількість календарних днів, що візьме участь у розрахунку середньої зарплати для визначення суми компенсації за невикористану відпустку, складе:

365 - 66 - 54 - 8 = 237 (к. дн.).

Сума середньоденної зарплати дорівнює:

72000 : 237 = 303,80 (грн).

Зауважимо, що якщо на вашому підприємстві (у ФОП) вникала ситуація, за якої було втрачено доступ до відомостей з нарахованою зарплатою працівників, то тут на допомогу може прийти портал Пенсійного фонду. У разі подання об’єднаної звітності інформацію про нараховувану зарплату за періоди, що потрапили до такої звітності, можна знайти в довідках ОК-5, ОК-7.

Проте ця порада лише для роботодавців, працівники яких отримують виплати, що включаються в розрахунок середньої зарплати та премії, що нараховуються місяць в місяць. В будь-якому випадку,

якщо ви не маєте доступу до зарплати, нарахованої за місяці, що увійшли до розрахунковому періоді, безпечніше виключити такі місяці з розрахунку

Хоча в такому випадку у працівника може знизитися сума середньої зарплати.

Приклад 2. Працівник підприємства йде у щорічну основну відпустку з 16.05.2022. Розрахунковий період — травень 2021 року — квітень 2022 року. В розрахунковому періоді працівник отримував основну зарплату виходячи з окладу, премії за квартал та винагороду за рік. Проте доступ до відомостей про нараховану зарплату за період травень 2021 року — лютий 2022 року, неможливий у зв’язку з окупацією території де знаходилося підприємство.

При цьому з 24.02.2022 й по 30.04.2022 працівник знаходиться у відпустці без збереження зарплати (66 к. дн.).

З розрахункового періоду виключаємо:

1) час відпуски без збереження зарплати (66 к. дн.);

2) час, за який відсутні дані про нараховану зарплату внаслідок бойових дій (з 01.05.2021 по 23.02.2022, 299 к. дн).

Що залишається в розрахунковому періоді? Нічого!

Як тоді рахуємо середньоденну зарплату? Виходячи з окладу (тарифної ставки) працівника. Якщо розмір окладу (тарифної ставки) є меншим від передбаченого законодавством розміру мінімальної заробітної плати, середню зарплату розраховуємо з установленого розміру мінімальної заробітної плати на час розрахунку (див. абзаци двадцять перший — двадцять четвертий п. 4 Порядку № 100).

Припустимо, оклад працівника складає 7000 грн, повна зайнятість. Тоді середньоденна зарплата дорівнює:

7000 х 12 : (365 - 11) = 237,29 (грн),

де 12 — кількість місяців розрахункового періоду (травень 2021 року — квітень 2022 року);

365 — кількість календарних днів у розрахунковому період;

11 — кількість святкових та неробочих днів, що припали на розрахунковий період (без врахування 24.04.2022).

Звісно, якби роботодавець працівника мав доступ до відомостей про нараховану зарплату, то в розрахунку окрім основної зарплати, розрахованої з окладу, були б ще й розподілені премії. Але маємо те, що маємо.

Чи потрібно після того, як відновиться доступ до нарахованої зарплати, проводити перерахунок вже розрахованої середньої?

Вважаємо, що ні. Порядок № 100 цього не вимагає.

Переходимо до наступної зміни.

Премії/винагороди в розрахунку

Що змінилося? Абзац третій п. 3 Порядку № 100 доповнили реченням такого змісту: «Якщо період, за який нараховано премію чи іншу заохочувальну виплату, працівником відпрацьовано частково, під час обчислення середньої заробітної плати враховується сума у розмірі не більше фактично нарахованої суми премії чи іншої заохочувальної виплати».

Що хотіли сказати? Що нам знову ускладнюють розрахунок.

Давайте пригадаємо порядок включення премій (у тому числі за місяць) та інших заохочувальних виплат, нарахованих за певний період (квартал, рік тощо), у розрахунок середньої зарплати. Для спрощення, такі виплати будемо узагальнено називати премії.

Премії враховуємо (1) в заробіток періоду, який відповідає кількості місяців, за які вони нараховані, (2) починаючи з місяця, в якому вони нараховані.

Тобто якщо, наприклад, премія нарахована за місяць, то її враховуємо в заробіток 1 місяця, а саме того місяця, в якому вона нарахована. Наприклад, премію за квітень нараховану:

— у квітні враховуємо в заробіток квітня (місяця нарахування);

— у травні — в заробіток травня.

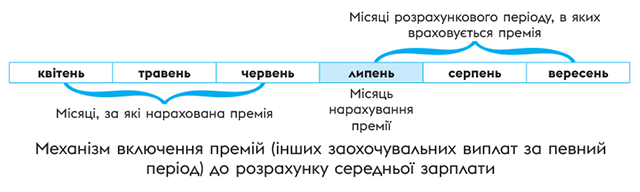

Якщо премія нарахована за квартал, то її враховуємо в заробіток періоду, що дорівнює 3 місяцям, починаючи з місяця її нарахування (місяць нарахування + наступні 2 місяці). Так премія за ІІ квартал 2021 року, що нарахована в липні 2021 року, при розрахунку середньої зарплати потрапить в заробіток таких 3 місяців розрахункового періоду: липень, серпень, вересень (див. рис. 1).

Якщо премія нарахована за рік, то її враховуємо в заробіток періоду, що дорівнює 12 місяцям, починаючи з місяця її нарахування (місяць нарахування + наступні 11 місяців).

Далі потрібно визначити ту частину премії, яка потрапить до розрахунку середньоденного заробітку. Для цього суму премії ділимо на кількість відпрацьованих робочих днів періоду, за який вона нарахована, та множимо на кількість відпрацьованих робочих днів відповідного місяця, який входить до розрахункового періоду та на який розподіляється премія.

Ну й застосовуємо нове обмеження щодо максимальної суми премії в розрахунку, якщо період, за який нараховано премію, відпрацьовано не повністю.

Давайте краще на прикладах. Почнемо з простого та зрозумілого — з премії за місяць.

Приклад 3. Згідно з умовами преміювання працівникам нараховують щомісячні премії в поточному місяці за результатами роботи в попередньому місяці. У травні 2022 року працівник йде у щорічну відпустку. Розрахунковий період — травень 2021 року — квітень 2022 року.

В розрахунковому періоді, а саме листопаді 2021 року працівнику була нарахована премія за жовтень 2021 року в сумі 2200 грн. Листопад 2021 року відпрацьовано повністю — 22 робочі дні. Кількість фактично відпрацьованих днів в жовтні:

варіант 1 — 10 з 20 робочих днів;

варіант 2 — 20 робочих днів (місяць відпрацьовано повністю).

При розрахунку середньої зарплати за Порядком № 100 премію за жовтень нараховану в листопаді включаємо до зарплати за листопад (місяць нарахування).

Визначимо частину премії, яка візьме участь в розрахунку. Для цього суму премії за жовтень (2200 грн) ділимо на кількість відпрацьованих робочих днів за графіком у жовтні та множимо на кількість фактично відпрацьованих днів у листопаді.

В результаті розрахунку отримуємо суму:

варіант 1 (жовтень відпрацьовано частково):

2200 : 10 х 22 = 4840 (грн).

До змін така отримана в результаті розрахунку сума (4840 грн) була б уключена до розрахунку середньої. Проте з 29.04.2022 з’явилася нове обмеження: якщо період, за який нараховано премію, працівником відпрацьовано частково, премію враховуємо у розмірі не більше фактично нарахованої суми.

Жовтень відпрацьовано частково. Сума, отримана в результаті перерахунку (4840 грн) вища за суму фактичної премії, нарахованої за частково відпрацьований жовтень (2200 грн). Тож спрацьовує обмеження й премія за жовтень 2021 року, що була нарахована в листопаді 2021 року, потрапить до розрахунку середньої у складі заробітку листопада в сумі 2200 грн;

варіант 2 (жовтень відпрацьовано повністю):

2200 : 20 х 22 = 2420 (грн).

Оскільки у варіанті 2 жовтень відпрацьовано повністю, то, на наш погляд, до розрахунку слід включати премію у сумі 2420 грн.

Те, що ця сума, вища за фактично нараховану суму (2200 грн), на нашу думку, роботодавця хвилювати не повинно. Адже обмеження діє виключно для випадку, коли місяць, за який нарахована премія, відпрацьовано неповністю. Проте звісно, хотілося б знати думку Мінекономіки з цього приводу.

А якщо премія нараховується місяць в місяць (у жовтні за жовтень, у листопаді за листопад)?

Тоді ці танці з бубном не для вас. Включайте премії в нарахованій сумі.

Від простого до складного. Премія за декілька місяців (квартал, півріччя, рік тощо).

Приклад 4. Працівник іде в щорічну відпустку з 16.05.2022. Відповідно до умов преміювання, залежно від обсягу продаж, йому можуть нараховуватися квартальні премії в місяці, що йде за останнім місяцем кварталу: в квітні — премія за підсумками роботи в І кварталі, в липні — за підсумками роботи в ІІ кварталі, в жовтні — за підсумками роботи в ІІІ кварталі, в січні — за підсумками роботи в VІ кварталі.

Розрахунковий період, за який обчислюватимемо суму середньоденної зарплати для оплати часу відпустки — травень 2021 року — квітень 2022 року.

Квартальні премії, які враховуємо в місяцях, що увійшли до розрахункового періоду, представимо на рис. 2.

Таким чином, в розрахунку середньої зарплати для обчислення суми відпускних візьме участь:

1) частина премії за І квартал 2021 року, що була нарахована в квітні 2021 року та додається до заробітку травня й червня 2021 року.

І хай вас не бентежить те, що премія за І квартал 2021 року нарахована за межами розрахункового періоду. Тут головне, що місяці, в яких вона враховується, входять до розрахунку (див. лист Мінекономіки від 21.09.2021 р. № 4711-06/46416-07 // «Податки та бухоблік», 2021, № 77).

Припустимо, що І квартал був відпрацьований неповністю (42 роб. дн.). Сума квартальної премії склала 12000 грн.

Травень та червень 2021 року відпрацьовані повністю (18 та 20 роб. дн. відповідно).

Частина квартальної премії, яка потрапить в заробіток:

— травня складе: 12000 грн : 42 роб. дн. х 18 роб. дн. = 5142,86 грн;

— червня: 12000 грн : 42 роб. дн. х 20 роб. дн. = 5714,29 грн.

Оскільки І квартал (період, за який нараховано премію) відпрацьовано неповністю, то далі потрібно визначити загальну суму премії розподіленої за місяцями, що увійшли до розрахункового періоду (5142,86 грн + 5714,29 грн = 10857,15 грн), та порівняти з фактичною сумою премії за І квартал (12000 грн)

Сума розподіленої премії на травень та червень (10857,15 грн) нижча за фактичну суму премії за І квартал (12000 грн). Тож у розрахунку середньої візьме участь вся сума розподіленої премії (10857,15 грн).

А може потрібно було для цілей порівняння розподіляти суму премії за І квартал 2021 року також на квітень 2021 року — місяць нарахування премії, що не увійшов до розрахункового періоду? Потім розраховувати загальну суму розподіленої премії за трьома місяцями і якимось чином обрізувати ці місячні суми так, щоб вийти на фактичну суму премії за квартал? Адже в загальному випадку премія за І квартал, що нарахована в квітні, «розмазується» за трьома місяцями: квітень, травень, червень!

На нашу думку, ні, не потрібно так робити. Такого висновку доходимо аналізуючи приписи доповненого абзацу третього п. 3 Порядку № 100. В ньому наявний єдиний варіант розподілення премій — пропорційно відпрацьованим дням. При цьому обмеження встановлене для суми розподіленої премії, що враховується під час обчислення середньої заробітної плати.

Саме тому, на наш погляд,

з фактичною сумою премії, нарахованою за певний період, слід порівнювати загальну суму розподіленої за місяцями, що увійшли до розрахунку

Але, знову ж таки, дізнатися думку Мінекономіки з цього питання, було б не зайвим. Йдемо далі;

2) премія за ІІ квартал 2021 року, що була нарахована в липні 2021 року та враховується в заробіток липня, серпня та вересня 2021 року.

ІІ квартал відпрацьовано повністю (60 роб. дн.). Сума премії — 15000 грн.

Липень, серпень та вересень 2021 року також відпрацьовані повністю (22, 21 та 22 роб. дн. відповідно).

Частина квартальної премії, яка потрапить в заробіток:

— липня складе: 15000 грн : 60 роб. дн. х 22 роб. дн. = 5500 грн;

— серпня: 15000 грн : 60 роб. дн. х 21 роб. дн. = 5250 грн.

— вересня: 15000 грн : 60 роб. дн. х 22 роб. дн. = 5500 грн.

Цікавий момент. Загальна сума розподіленої премії (5500 грн + 5250 грн + 5500 грн = 16250 грн) вища за суму фактично нарахованої премії за ІІ квартал 2021 року (15000 грн). Але, вважаємо, що нічого обрізати тут не потрібно! Обмеження прописане виключно для випадку, коли період, за який нарахована премія, відпрацьовано неповністю;

3) премія за ІІІ квартал 2021 року, що була нарахована в жовтні 2021 року та враховується в заробіток жовтня, листопада та грудня 2021 року.

ІІІ квартал відпрацьовано повністю (65 роб. дн.). Сума премії — 17000 грн.

Жовтень, листопад та грудень відпрацьовані неповністю (10, 15 та 12 роб. дн. відповідно).

Частина квартальної премії, яка потрапить в заробіток:

— жовтня складе: 17000 грн : 65 роб. дн. х 10 роб. дн. = 2615,38 грн;

— листопада: 17000 грн : 65 роб. дн. х 15 роб. дн. = 3923,08 грн.

— грудня: 17000 грн : 65 роб. дн. х 12 роб. дн. = 3138,46 грн.

ІІІ квартал відпрацьовано повністю, тож всі розподілені суми премії в розрахунку;

4) премія за ІV квартал 2021 року, що була нарахована в січні 2022 року та враховується в заробіток січня, лютого, березня 2022 року.

ІV квартал відпрацьовано неповністю (37 роб. дн.). Сума премії — 14000 грн.

Січень, лютий відпрацьовано повністю (19 та 20 роб. дн відповідно). В березні працівник не працював.

Частина квартальної премії, яка потрапить в заробіток:

— січня складе: 14000 грн : 37 роб. дн. х 19 роб. дн. = 7189,19 грн;

— лютого: 14000 грн : 37 роб. дн. х 20 роб. дн. = 7567,57 грн;

— березня: 0 грн.

ІV квартал відпрацьовано неповністю. Тож проводимо порівняння. Загальна сума розподіленої премії (7189,19 грн + 7567,57 грн = 14756,76 грн) вища за фактично нараховану премію за ІV квартал (14000 грн). Тож до розрахунку середньоденної зарплати для оплати періоду відпустки розподілену премію включаємо в сумі 14000 грн, тобто з урахуванням обмеження.

Ну й на звершення статті ще одне запитання: з якого моменту застосовувати нововведення, про які сьогодні говорили? З 29.04.2022. Якщо дата початку події, з якою пов’язана відповідна виплата, припадає на цю дату чи пізніше, застосовуємо новий порядок розрахунку середньої зарплати. Такою подією буде дата початку відпустки, відрядження, проходження військової служби тощо.

Висновки

- Завдяки змінам, внесеним до Порядку № 100, роботодавці отримали можливість при обчисленні середньої зарплати виключати з розрахункового періоду час, за який відсутні дані про нараховану зарплату працівника внаслідок проведення бойових дій під час дії воєнного стану.

- Урядовці знову підкоригували порядок включення премій до розрахунку середньої зарплати. Так, якщо період, за який нараховано премію, працівником відпрацьовано частково, враховуємо розподілену суму премії у розмірі не більше фактично нарахованої суми премії.