Начнем с общих правил подачи МСФО-отчетности, а потом уже рассмотрим конкретные вопросы МСФО-новичков.

Как подается промежуточная МСФО-отчетность

Все МСФО-предприятия должны подавать квартальную (промежуточную) финотчетность:

1) в центр сбора финотчетности (frs.gov.ua) — по таксономии в едином электронном (XBRL) формате. Срок подачи квартальной отчетности — не позже 30-го числа месяца, следующего за отчетным кварталом. Но на подачу этой отчетности распространяется действие Закона № 2115*, который устанавливает, что во время войны подавать финотчетность можно не в общеопределенные сроки, а в течение 3 месяцев после прекращения или отмены военного положения. Аналогичная норма закреплена и в Порядке № 419**. Причем это распространяется и на годовую финотчетность за 2021 год. Теперь на сайте центра сбора финотчетности была обнародована информация о готовности принимать финотчетность за 2021 год и квартальную финотчетность за 2022 год, составленную на основе Таксономии UA XBRL МСФО 2021 (frs.gov.ua/2023/01/09/povidomlennya-pro-pochatok-podannya-finansovoyi-zvitnosti-do-czentru-zboru-finansovoyi-zvitnosti-2).

** Порядок подачи финансовой отчетности, утвержденный постановлением Кабмина от 28.02.2000 № 419.

Стоит обратить внимание, что промежуточная финотчетность по таксономии должна составляться в соответствии с требованиями МСБУ 34 «Промежуточная финансовая отчетность». То есть в ее составе должны подаваться все формы финотчетности (а не только Отчет о финансовом состоянии и Отчет о прибылях и убытках и прочем совокупном доходе). Позволяется только по выбору предприятия подавать все эти формы в сжатом виде;

2) налоговикам (если предприятие является плательщиком налога на прибыль) и статистике. Собственно Закон о бухучете* обязывает МСФО-предприятия составлять только отчетность по таксономии. Но пока что от подачи финотчетности отдельно статистике и отдельно налоговикам никуда не деться.

* Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 № 996-XIV.

Обращаем внимание:

статистика и налоговики хотят видеть МСФО-отчетность в «стандартизированных» НП(С)БУ формах

Так, в частности, в письме ГНСУ от 13.05.2022 № 512/ІПК/99-00-21-02-01-06 налоговики отметили, что: «при составлении финансовой отчетности в соответствии с Международными стандартами финансовой отчетности используются формы финансовой отчетности, определенные Национальным положением (стандартом) бухгалтерского учета 1 «Общие требования к финансовой отчетности», утвержденным приказом Министерства финансов Украины от 07.02.2013 № 73, с изменениями и дополнениями».

Причем независимо от размера предприятия это должны быть именно формы по НП(С)БУ 1 (использование сокращенных форм не допускается).

Стоит обратить внимание, что невзирая на требования МСБУ 34,

промежуточная финотчетность статистике и налоговикам подается только в составе Отчета о финансовом состоянии и Отчета о прибылях и убытках и прочем совокупном доходе

Это следует из абз. 2 п. 5 Порядка № 419. Хотя налоговики в категории 102.20.02 БЗ почему-то говорят, что МСФО-предприятия в составе промежуточной финотчетности могут подать полный или сжатый комплект (включает, как минимум: отчет о финансовом состоянии (баланс); отчет о прибылях и убытках и прочем совокупном доходе (отчет о финансовых результатах).

Что касается сроков подачи промежуточной финотчетности, то:

— налоговикам — она подается вместе с квартальной декларацией по налогу на прибыль. Причем «военные» отсрочки работают только для тех предприятий, которые не имеют возможности исполнять налоговые обязанности во время военного положения (с соответствующим подтверждением, о чем читайте, в частности, в статье «Невозможность исполнять налоговые обязанности: напоминаем о главном» // «Налоги & бухучет», 2022, № 98);

— статистике — не позже 30-го числа месяца, следующего за отчетным кварталом. Здесь действует «военная» отсрочка, предусмотренная Законом № 2115 (и, собственно, это же прописано и непосредственно в Порядке № 419), которая позволяет «военную» финотчетность подавать еще в течение 3 месяцев после окончания военного положения.

Обобщим сказанное в таблице.

Сроки подачи промежуточной финотчетности МСФО-предприятиями

| Куда | Объем | Срок | Действует ли «военная» отсрочка |

| Центр сбора финотчетности (по таксономии XBRL) | В том объеме, который требует МСБУ 34 | Не позже 30-го числа месяца, следующего за отчетным кварталом | Да (причем для всех предприятий). «Военную» финотчетность можно подавать еще в течение 3 месяцев после окончания военного положения |

| Органам статистики | Только две формы (подается по формам НП(С)БУ 1): — Отчет о финансовом состоянии; — Отчет о прибылях и убытках и прочем совокупном доходе | Не позже 30-го числа месяца, следующего за отчетным кварталом | |

| Налоговикам | Вместе с квартальной декларацией по налогу на прибыль | Действует для предприятий, которые не имеют возможности исполнять налоговые обязанности во время военного положения |

Теперь переходим непосредственно к вопросам.

Добытчики vs формы № 1-м, № 2-м

Вопрос. Может ли предприятие, которое осуществляет деятельность в добывающей отрасли, составлять отчетность по форме № 1-м, № 2-м, если оно два года подряд подпадает под критерии малых предприятий?

Если предприятие действительно осуществляет деятельность в добывающей отрасли — то

оно должно подавать отчетность по МСФО (является МСФО-обязанным) (ст. 121 Закона о бухучете)

Причем независимо от того, к какой категории (малых, средних или крупных) относится предприятие. Плюс на предприятия, которые осуществляют деятельность в добывающей отрасли, распространяются требования в отношении обнародования и обязательного аудита финотчетности (ч. 3 ст. 14 Закона о бухучете).

Кто относится к субъектам хозяйствования, которые осуществляют деятельность в добывающих отраслях, определено Законом Украины «Об обеспечении прозрачности в добывающих отраслях» от 18.09.2018 № 2545-VIII. Это субъекты хозяйствования, которые осуществляют:

— пользование недрами для геологического изучения, в том числе опытно-промышленной разработки месторождений полезных ископаемых общегосударственного значения;

— добычу полезных ископаемых общегосударственного значения;

— выполнение работ (осуществление деятельности), предусмотренных соглашением о распределении продукции в отношении полезных ископаемых общегосударственного значения;

— транспортировку по трубопроводам углеводородов (в том числе с целью транзита).

То есть это предприятия, которые имеют специальное разрешение на пользование недрами или имеют соглашения о распределении продукции в отношении полезных ископаемых общегосударственного значения, или осуществляют транзит по трубопроводам углеводородов.

В свое время Минфин и Госстат в своем совместном письме от 14.03.2018 № 35230-06-5/6959, № 04.3-07/22-18 говорили, что

добытчиками считаются те предприятия, которые осуществляют реальную деятельность по кодам КВЭД-2010 в разделах 05 — 08 (секция B)

Смотрите по этому поводу, в частности, статью «Переходить ли вододобытчикам на МСФО?» // «Налоги & бухучет», 2019, № 4.

Если вы действительно относитесь к предприятиям добывающей отрасли, то для вас работают МСФО-правила. МСФО-отчетность должна подаваться:

1) по таксономии — центру сбора финансовой отчетности;

2) налоговикам (если вы плательщик налога на прибыль) и статистике — в нацформах, но это могут быть только формы по НП(С)БУ 1. Упрощенные формы из НП(С)БУ 25 использоваться не могут.

Но! Возможно, вы только переходите на МСФО, то есть только начали осуществлять добывающую деятельность (до этого осуществляли другую деятельность). В таком случае необходимо учесть правила подачи первой МСФО-отчетности из МСФО 1 «Первое применение Международных стандартов финансовой отчетности».

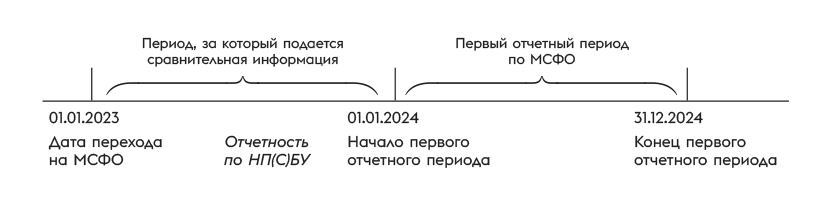

Если вы начали заниматься такой деятельностью с 2023 года, то датой перехода на МСФО будет 01.01.2023 (это обязательная дата, но можно добровольно как дату перехода избрать и 01.01.2022). Если

дата перехода на МСФО — 01.01.2023, в таком случае первой отчетностью по МСФО будет отчетность за 2024 год (включая и промежуточную отчетность за 2024 год)

А вот за 2023 год вы еще подаете НП(С)БУ-отчетность, руководствуясь правилами НП(С)БУ. В таком случае, если вы в 2023 году отвечаете критериям малого предприятия (предыдущие два года подряд были малыми предприятиями), то поскольку нацстандарты позволяют упрощенные формы отчетности, то отчетность за 2023 год подается по упрощенным формам (ф. № 1-м и ф. № 2-м). Формально, поскольку в 2023 году предприятие является субъектом добывающей деятельности, то его отчетность за 2023 год подлежит аудиту и обнародованию. Хотя по логике, принимая во внимание то, что под «добытчиками» ст. 14 Закона о бухучете понимает тех, кто обязан подавать МСФО-отчетность, необходимость аудита НП(С)БУ-отчетности за 2023 год не является такой уж однозначной.

А вот уже с отчетности за 2024 (с первой финотчетности по МСФО) будут действовать правила МСФО.

Предприятие начало отвечать критериям крупного предприятия

Вопрос. Предприятие с 01.01.2023 стало отвечать критериям крупного предприятия. Если дата перехода с национальных на международные стандарты 01.01.2023, то за I квартал 2023 года подаются ф1 и ф2 по национальным стандартам?

Для начала отметим, что предприятие переходит в категорию крупных предприятий, если два года подряд не отвечает предварительно определенной категории предприятий.

Пример. Показатели годовой финотчетности

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Комментарий |

| среднее | среднее | среднее | среднее | крупное | крупное | С 2023 года приобретаем статус крупного предприятия (поскольку два года подряд есть несоответствие предварительно определенной категории) |

| малое | малое | малое | малое | среднее | крупное | |

| среднее | среднее | среднее | среднее | среднее | крупное | В 2023 году предприятие является средним |

Если предприятие с 01.01.2023 подпадает под категорию крупных, то оно становится МСФО-обязанным. В этом случае датой обязательного перехода на МСФО будет 01.01.2023.

Если дата перехода на МСФО — 01.01.2023, то в соответствии с требованиями МСФО 1 «Первое применение финотчетности», концом первого отчетного периода, за который составляется отчетность по МСФО, будет 2024 год. То есть первой отчетностью по МСФО для такого предприятия будет отчетность за 2024 год.

За 2023 год отчетность (как годовую, так и квартальную) вы подаете по НП(С)БУ

То есть показатели отчетности рассчитываются по НП(С)БУ и подается она по тем формам, которые предусмотрены НП(С)БУ. Что действует именно такой подход, подтверждал и Минфин в письме от 23.03.2020 № 35210-06-5/8860 (ср. ).

Причем поскольку предприятие с 01.01.2023 отвечает категориям крупных, при подаче НП(С)БУ-отчетности за 2023 год используются формы отчетности, установленные именно НП(С)БУ 1. Формально в соответствии с требованиями Закона о бухучете, поскольку с 2023 года предприятие является крупным, НП(С)БО-отчетность за 2023 год подлежит обнародованию и аудиту. Хотя если принимать во внимание то, что в ст. 14 Закона о бухучете крупное предприятие названо в контексте того, что оно является МСФО-обязанным предприятием, то необходимость аудита и обнародования НП(С)БУ-отчетности за 2023 год не очевидна.

Что касается первой отчетности по МСФО (отчетность за 2024 год, включая и промежуточную), то надо учесть требования в отношении комплекта такой первой финотчетности.

В отчетности за 2024 год предприятие должно будет предоставить сравнительную информацию за 2023 год, трансформированную согласно МСФО (то есть НП(С)БУ-отчетность за 2023 год нужно будет трансформировать под требования МСФО). При этом при составлении первой отчетности по МСФО за 2024 год и сравнительной информации по МСФО за 2023 год нужно использовать МСФО, которые действуют на дату окончания первой отчетности по МСФО. То есть использовать МСФО, действующие на 31 декабря 2024 года.

Комплект первой отчетности по МСФО (в т. ч. промежуточной) должен содержать:

1) три отчета о финансовом состоянии (Балансе): на дату перехода; на дату окончания сравнительного периода; на дату окончания первого отчетного периода;

2) по два: (1) Отчета о прибылях и убытках и прочем совокупном доходе; (2) Отчета о движении денежных средств; (3) Отчета об изменениях в собственном капитале:

— за сравнительный период;

— за отчетный период;

3) примечания к финотчетности. При этом примечания должны содержать согласование показателей по данным НП(С)БУ и МСФО для соответствующего сравнительного периода.

Выводы

- Все МСФО-предприятия обязаны составлять и подавать квартальную (промежуточную) финотчетность. Подается она:

- — центру сбора финотчетности — по таксономии XBRL. При этом действуют «военные» нормы, которые позволяют подать такую отчетность после окончания военного положения;

- — налоговикам (если предприятие является плательщиком налога на прибыль) и статистике — в «стандартизированных» формах из НП(С)БУ 1. При этом в составе промежуточной финотчетности, невзирая на требования МСБУ 34, подается только две формы: Отчет о финансовом состоянии и Отчете о прибылях и убытках и прочем совокупном доходе.

- Предприятия, которые осуществляют деятельность в добывающей отрасли, являются МСФО-обязанными независимо от их размера. Если в 2023 году предприятие только начало осуществлять добывающую деятельность (до этого осуществляли другую деятельность), то датой перехода на МСФО будет 01.01.2023. Первой отчетностью по МСФО будет отчетность за 2024 год (включая квартальную). За 2023 год отчетность подается в соответствии с требованиями НП(С)БУ для соответствующей категории предприятий.

- Если предприятие с 01.01.2023 перешло в категорию крупных, то для него обязательной датой перехода на МСФО будет 01.01.2023. Первой отчетностью по МСФО будет отчетность за 2024 год (включая квартальную). За 2023 год отчетность подается в соответствии с требованиями НП(С)БУ для крупных предприятий.