Торгуешь алкоголем/табаком? Без РРО/ПРРО — нельзя!

На сегодня почти все субъекты хозяйствования в сфере торговли, общественного питания и услуг, которые осуществляют деятельность по продаже товаров (предоставлению услуг), осуществляя при этом расчетные операции в наличной и безналичной форме (с применением платежных карт, платежных чеков, жетонов и т. п.), обязаны применять РРО/ПРРО.

Определенные исключения из этого железного правила содержатся в ст. 9 и 10 Закона об РРО. Однако

каких-то послаблений для розничных торговцев алкогольными напитками и табачными изделиями, кроме продажи столовых вин их производителями, РРОшное законодательство не содержит

Докажем это, проанализировав те его нормы, где можно было бы надеяться на освобождение от кассовых аппаратов при торговле алкоголем/табаком.

Торговля продукцией собственного производства. На первый взгляд, этим освобождением от РРО/ПРРО, прописанным в п. 1 ст. 9 Закона об РРО, производители алкоголя и табака вполне могли бы воспользоваться. Однако деятельность по розничной продаже этих товаров требует обязательного наличия розничной лицензии. Причем у производителей тоже (ч. 21 ст. 15 Закона № 481*). А приложение к лицензии на розничную торговлю алкогольными напитками, табачными изделиями должно содержать перечень кассовых аппаратов и информацию о них (ч. 39 ст. 15 Закона № 481).

Таким образом,

без РРО/ПРРО оформить розничную лицензию производителю алкоголя/табака не удастся

Есть, правда, одна безРРОшная щелка для производителей столовых вин. Поскольку при продаже столовых вин розничная лицензия не нужна, то их производители в случае продажи таких вин в розницу, считаем, могут вполне обойтись без РРО/ПРРО. Однако при этом следует выполнять все требования п. 1 ст. 9 Закона об РРО, в частности проводить расчеты в кассах этих предприятий с оформлением кассовых ордеров и выдачей соответствующих квитанций, подписанных уполномоченным лицом субъекта хозяйствования.

Кстати, налоговики соглашаются с тем, что освобождение от РРО/ПРРО по п. 1 ст. 9 Закона об РРО распространяется на оптовую торговлю алкогольными напитками за наличные, если они являются собственной продукцией продавца (письмо ГНСУ от 20.05.2021 № 1968/ІПК/99-00-07-05-02-06). Но оптовую торговлю в пределах этой статьи мы не рассматриваем.

ФЛП на ЕН группы 1. Эта категория полностью освобождена от РРО с ПРРО (п. 6 ст. 9 Закона об РРО вместе с п. 296.10 НКУ). В то же время п.п. 3 п.п. 291.5.1 НКУ запрещает всем ФЛП на ЕН, в том числе и первогруппникам, торговать подакцизными товарами, кроме розничной торговли пивом, сидром и перри (без добавления спирта), столовыми винами. Однако воспользоваться этим исключением первогруппникам не позволяет п.п. 1 п. 291.4 НКУ, а также ст. 1 Закона № 481 (подробнее об этом в статье «Торговля алкоголем, табаком и ЖЭС на едином налоге: что можно, а что нет» // «Налоги & бухучет», 2023, № 67). Как следствие, первогруппникам не светит продавать алкоголь/табак вообще.

РК и КУРО. И с этим послаблением ничего не получится. По предписаниям ст. 10 Закона об РРО вместо РРО/ПРРО использовать КУРО и РК можно только при осуществлении отдельных видов деятельности, указанных в специальном Перечне, утвержденном постановлением КМУ от 23.08.2000 № 1336. Но в соответствии с п. 21 этого постановления его действие

не распространяется на субъектов хозяйствования, которые осуществляют розничную торговлю подакцизными товарами

Поэтому при продаже алкогольных напитков и табачных изделий придется применять именно РРО/ПРРО, даже если ваша деятельность указана в вышеупомянутом Перечне.

Это, в первую очередь, касается ФЛП на ЕН второй — третьей групп, которым п.п. 3 п.п. 291.5.1 НКУ позволяет розничную продажу пива, сидра, перри (без добавления спирта) и столовых вин. Однако продавать такие товары на территориях сел/поселков, как и где-либо еще, они должны с РРО/ПРРО (БЗ 109.04 и БЗ 109.02).

Остальные послабления РРОшного законодательства алко- и табакоторговцев вообще не касаются.

В итоге имеем, что п. 2 ст. 3 Закона об РРО обязывает при продаже алкогольных напитков и табачных изделий выдавать лицу, которое получает или возвращает такие товары, включая те, заказ или оплата которых осуществляется с использованием сети Интернет,

расчетный документ установленной формы и содержания на полную сумму проведенной операции

Причем фискалы заявляют, что это требование распространяется также на розничную торговлю алкогольными напитками / табачными изделиями в безналичной форме, в том числе путем перевода средств с расчетного счета на расчетный счет через учреждения банка (БЗ 109.02).

Согласно Положению № 13* расчетный документ, о котором речь шла выше, это — фискальный кассовый чек на товары (услуги) по форме № ФКЧ-1, приведенный в приложении 1 к этому Положению. По операциям по продаже алкоголя/табака такой чек имеет определенные особенности. Расскажем о них дальше.

Алкотабачные особенности кассового чека

Программирование номенклатуры. Пунктом 11 ст. 3 Закона об РРО установлена обязанность субъектов хозяйствования при продаже как алкогольных напитков, так и табачных изделий проводить расчетные операции через РРО и/или ПРРО

«для подакцизных товаров с использованием режима программирования с указанием кода товарной подкатегории согласно УКТ ВЭД, наименования товаров, цен товаров и учета их количества»

Обратите внимание! Эта норма требует программировать не только код УКТ ВЭД алко- и табачных товаров, но и их наименование и цену. В связи с этим налоговики отмечают, что для подакцизной группы товаров установлен особый режим программирования товара. (ср. ) Он не предусматривает возможности использовать название однородной группы (водка, вино, сигареты и т. п.), а требует указывать в чеках РРО/ПРРО, которые сопровождают продажу таких товаров, именно наименование конкретной единицы подакцизного товара (см., например, письма ГНСУ от 21.07.2023 № 2003/ІПК/99-00-07-04-02-06 и от 02.05.2023 № 1078/ІПК/99-00-07-04-02-06).

И еще одно.

ФЛП на ЕН, неплательщики НДС, которым разрешено указывать упрощенное название товара/услуги в чеке РРО/ПРРО, при продажи алко- и табачных товаров не смогут воспользоваться этим послаблением

Ведь оно не работает в случае продажи подакцизных товаров (см. абзац второй п. 2 ст. 3 Закона об РРО). Остальные подробности об указании наименования подакцизных товаров ищите в статье «Название товара в чеке РРО: каковы требования?» // «Налоги & бухучет», 2022, № 58.

Реквизиты акцизной марки. В придачу к этому при розничной торговле алкогольными напитками необходимо также указывать в чеке РРО/ПРРО цифровое значение штрихового кода марки акцизного налога (серию и номер). Подробно об этом см. ниже.

Налоговые реквизиты. Кроме того, правилами налогообложения операций по розничной продаже табачных изделий определена специфика отражения НДС-реквизитов фискального чека и реквизита «Акцизный налог». При продаже алкоголя эти реквизиты в кассовом чеке тоже отражаются, но в общем порядке.

Остановимся на каждом из перечисленных реквизитов фискального кассового чека отдельно.

Код по УКТ ВЭД

Его приводят для подакцизных товаров отдельной строкой (строка 7 формы № ФКЧ-1). Ориентироваться нужно на УКТ ВЭД версии 2022 года.

Программируя каждый подакцизный товар, вы должны учитывать информацию, которая указана в сопроводительном документе (налоговой накладной) поставщика при приобретении такого товара (БЗ 109.18).

При этом для подакцизного товара необходимо указывать в фискальном кассовом чеке код товарной подкатегории согласно УКТ ВЭД, который состоит из 10 цифр (БЗ 109.10, что действовала до 01.01.2023, но суть ответа, считаем, не изменилась). Сокращать код до восьми знаков нельзя (письмо ГНСУ от 04.06.2021 № 2254/ІПК/99-00-07-05-01-06).

за ошибки в коде УКТ ВЭД в кассовых чеках субъекту хозяйствования угрожает штраф в размере 5100 грн согласно п. 7 ст. 17 Закона об РРО

К счастью, независимо от количества установленных таких нарушений.

А его должностным лицам и лицам, которые осуществляют расчетные операции, — административная ответственность согласно ст. 1551 КУоАП (см. консультации в БЗ 109.18 — эту и эту).

Серия и номер акцизной марки

Полное название этого реквизита — цифровое значение штрихового кода марки акцизного налога на алкогольные напитки (строка 9 фискального чека). Его не следует путать с другим обязательным реквизитом под названием «цифровое значение штрихового кода товара» (строка 8 фискального чека), который в действительности не такой уже и обязательный. ☺ Как разъясняют налоговики (письмо ГНСУ от 17.04.2023 № 952/ІПК/99-00-07-04-02-06, БЗ 109.10),

в настоящее время обязанность отражать в фискальном чеке цифровое значение штрихового кода товара (в том числе алкогольных напитков на разлив и коктейлей) действующим законодательством не предусмотрена

Но вернемся к нашей акцизной марке. Требование отражать в чеке РРО/ПРРО цифровое значение штрих-кода марки акцизного налога (серию и номер) при розничной торговле алконапитками появилось в законодательстве с 01.01.2022. Реквизиты акцизной марки можно занести в кассовый чек методом их ручного ввода (для РРО, которые используются без сканера) или путем сканирования штрихового кода марки.

Причем фискалы настаивают на том, чтобы торговцы алкоголем отражали в чеках серию и номер марок акцизного налога предыдущего образца, на которых нет цифрового значения штрихового кода марки (БЗ 109.10). Поэтому это в любом случае придется делать вручную.

Кстати, раньше фискалы консультировали иначе. Они указывали, что алкогольные напитки, маркированные марками предыдущего образца (без наличия штрихового кода), реализуются без отражения в чеке реквизитов акцизной марки, в пределах пригодности такого напитка к потреблению (БЗ 109.10, утратила силу в связи с уточнением редакции ответа).

Обратите внимание! Невзирая на четкую формулировку нормы в отношении ее распространения исключительно на розничную торговлю, фискалы вынуждают указывать в чеке реквизиты акцизной марки и при оптовой продаже алкогольных напитков за наличные (БЗ 109.10). Вместе с тем в письме ГНСУ от 02.05.2023 № 1078/ІПК/99-00-07-04-02-06, которое имеет статус индивидуальной налоговой консультации (ИНК), встречаем противоположное заключение:

при осуществлении оптовой торговли алкогольными напитками предприниматель освобождается от обязанности отражения в кассовом чеке цифрового значения штрихового кода акцизной марки независимо от формы расчетов (в наличной и/или в безналичной форме)

Честно говоря, он нам больше по нраву. Но если захотите им воспользоваться, получите такую же ИНК в свой адрес.

Продажа алкоголя в наборе. Если в набор входят одна бутылка алкоголя и, скажем, стаканы — проблем нет. Просто сканируете марку, наклеенную на эту бутылку, при этом отражаете в чеке код УКТ ВЭД алкоголя.

Если же в набор входит несколько алкобутылок, то его нельзя пробивать через РРО набором, а надо кодировать каждую бутылку плюс указывать цифровое значение штрих-кода каждой акцизной марки (БЗ 109.10).

Продажа алкоголя на разлив. Фискалы считают (БЗ 109.10), что при реализации алкоголя на разлив

цифровое значение штрих-кода акцизной марки следует ввести вручную или отсканировать для отражения в чеке РРО/ПРРО при откупоривании бутылки, в пределах первого открытия для продажи на разлив

Дальше при продаже алкоголя на разлив из этой бутылки в кассовом чеке такие данные не указывают. Аналогичный подход следует применять и при продаже коктейлей (подробнее об этом — в статье «Продажа алкогольных коктейлей» // «Налоги & бухучет», 2023, № 67).

Штраф за неуказание. Фискалы обычно в таких случаях штрафуют согласно п. 1 ст. 17 Закона об РРО за невыдачу соответствующего расчетного документа, поскольку тот чек, который выдан, — не «соответствующий»! В нем нет обязательного реквизита — штрих-кода акцизной марки. Поскольку уменьшенные штрафы к торговцам алкоголем не применяются (см. статью «РРО-штрафы на ФЛП: до/после 01.08.2023» // «Налоги & бухучет», 2023, № 61), а освобождение от штрафов на них не распространяется (см. статью «Законопроект № 8401 принят: что изменили в последний момент» // «Налоги & бухучет», 2023, № 54), их оштрафуют на 100 % стоимости проданных с таким нарушением алконапитков — за нарушение, совершенное впервые, и 150 % — за каждое последующее нарушение. Могут и небольшой админштраф по ст. 1551 КУоАП применить (БЗ 109.18).

НДС

Алкогольные напитки. Операции по розничной торговле алкогольными напитками никаких особенностей при обложении НДС не имеют. Поэтому НДС-реквизиты чека по таким операциям отражаются в общем порядке. Как именно, вы можете прочитать в статье «А и Б сидели на трубе», или НДС в чеке РРО» // «Налоги & бухучет», 2022, № 9.

Табачные изделия. Розничные торговцы табачной продукцией, на которую установлена максимальная розничная цена (МРЦ), применяют льготный режим налогообложения. Они освобождены от НДС на основании п. 197.27 НКУ. А вот когда на конкретную табачную продукцию МРЦ не установлена, то на всех этапах ее поставки НДС взимаю по ставке 20 %. Подробнее об этом читайте в статье «Табак и НДС: льгота, база, налоговые накладные, декларация» // «Налоги & бухучет», 2023, № 67.

Следовательно, розничные торговцы табачной продукцией в строках 10, 21 фискального чека при торговле табачными изделиями отражают (БЗ 109/10):

— название товара, стоимость, буквенное обозначение ставки НДС (отдельное для товаров, освобожденных от налогообложения, и отдельное для товаров, которые облагаются НДС) (строка 10);

— отдельной строкой буквенное обозначение ставки НДС, размер ставки НДС в процентах, общую сумму НДС по всем указанным в чеке товарам, которые облагаются НДС, в начале строки печатаются большие буквы «ПДВ» (строка 21).

Акцизный налог

Общее. Розничные торговцы, которые осуществляют реализацию подакцизных товаров и зарегистрированы плательщиками акцизного налога, обязаны также приводить в чеке РРО/ПРРО отдельной строкой (строка 22) буквенное обозначение, размер ставки розничного акциза, общую сумму такого налога по всем указанным в чеке товарам (услугам), а в начале строки печатать название такого налога. В реквизите «Акцизный налог» его название приводится согласно НКУ. При необходимости позволяется использовать сокращение.

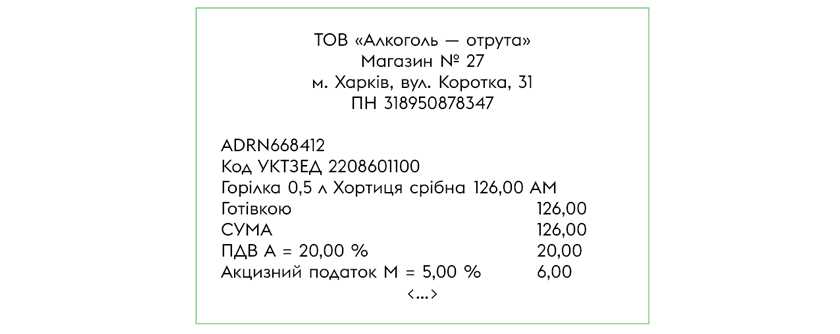

Алкогольные напитки. Согласно п.п. 213.1.9 НКУ объектом обложения розничным акцизом есть операции по реализации субъектами хозяйствования розничной торговли подакцизных товаров — алкогольных напитков. Ставка акциза составляет 5 % к базе налогообложения. В свою очередь, базой является стоимость (с НДС и без учета розничного акциза) алкогольных напитков, которые реализованы (п.п. 214.1.4 НКУ). Остальные подробности см. в статье «Розничный акциз с алкоголя» // «Налоги & бухучет», 2023, № 67.

Какой вид имеет такой чек, покажем на рис. 1.

Рис. 1. Фрагмент фискального чека розничного торговца алкогольными напитками

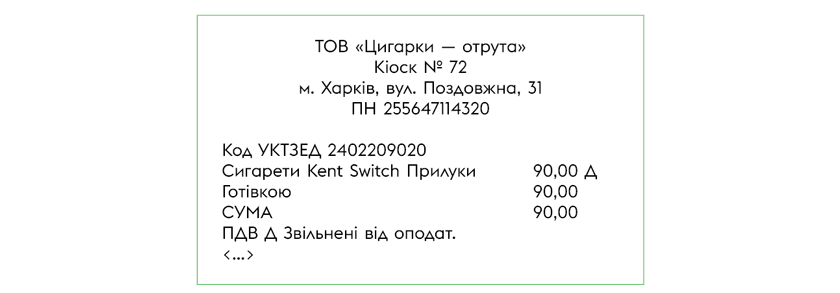

Табачные изделия. Начиная с 01.01.2023 розничные торговцы по продаже табачных изделий и ЖЭС (которые не являются производителями или импортерами реализуемой ими табачной продукции) акциз вообще не уплачивают (подробности — в статье Розничный акциз с табачных и ЖЭС» // «Налоги & бухучет», 2023, № 67).

Какой вид имеет такой чек, покажем на рис. 2.

Рис. 2. Фрагмент фискального чека розничного торговца табачными изделиями

Выводы

- При продаже подакцизных товаров следует использовать режим программирования с указанием в кассовом чеке кода товарной подкатегории согласно УКТ ВЭД, наименования товаров, цен товаров и учета их количества.

- ФЛП на ЕН, неплательщики НДС, не могут указывать упрощенное название товара/услуги в чеке РРО/ПРРО при продаже алко- и табачных товаров.

- При розничной торговле алкогольными напитками необходимо также отражать в чеке РРО/ПРРО цифровое значение штрихового кода марки акцизного налога (серию и номер).