Торгуєш алкоголем/тютюном? Без РРО/ПРРО — зась!

На сьогодні майже всі суб’єкти господарювання у сфері торгівлі, громадського харчування та послуг, що провадять діяльність із продажу товарів (надання послуг), здійснюючи при цьому розрахункові операції в готівковій та безготівковій формі (із застосуванням платіжних карток, платіжних чеків, жетонів тощо), зобов’язані застосовувати РРО/ПРРО.

Певні винятки із цього залізного правила містяться в ст. 9 та 10 Закону про РРО. Однак

якихось послаблень для роздрібних торговців алкогольними напоями та тютюновими виробами, крім продажу столових вин їх виробниками, РРОшне законодавство не містить

Доведемо це, проаналізувавши ті його норми, де можна було б сподіватися на звільнення від касових апаратів при торгівлі алкоголем/тютюном.

Торгівля продукцією власного виробництва. На перший погляд, цим звільненням від РРО/ПРРО, прописаним у п. 1 ст. 9 Закону про РРО, виробники алкоголю й тютюну цілком могли б скористатися. Однак діяльність із роздрібного продажу цих товарів потребує обов’язкової наявності роздрібної ліцензії. Причому у виробників теж (ч. 21 ст. 15 Закону № 481*). А додаток до ліцензії на роздрібну торгівлю алкогольними напоями, тютюновими виробами повинен містити перелік касових апаратів та інформацію про них (ч. 39 ст. 15 Закону № 481).

Таким чином,

без РРО/ПРРО оформити роздрібну ліцензію виробнику алкоголю/тютюну не вдасться

Є, щоправда, одна безРРОшна шпаринка для виробників столових вин. Оскільки при продажу столових вин роздрібна ліцензія не потрібна, то їх виробники в разі продажу таких вин уроздріб, вважаємо, можуть цілком обійтися без РРО/ПРРО. Однак при цьому слід виконувати всі вимоги п. 1 ст. 9 Закону по РРО, зокрема проводити розрахунки в касах цих підприємств з оформленням касових ордерів та видачею відповідних квитанцій, підписаних уповноваженою особою суб’єкта господарювання.

До речі, податківці погоджуються з тим, що звільнення від РРО/ПРРО за п. 1 ст. 9 Закону про РРО поширюється на оптову торгівлю алкогольними напоями за готівку, якщо вони є власною продукцією продавця (лист ДПСУ від 20.05.2021 № 1968/ІПК/99-00-07-05-02-06). Але оптову торгівлю в межах цієї статті ми не розглядаємо.

ФОП на ЄП групи 1. Ця категорія повністю звільнена від РРО з ПРРО (п. 6 ст. 9 Закону про РРО вкупі з п. 296.10 ПКУ). Водночас п.п. 3 п.п. 291.5.1 ПКУ забороняє всім ФОП на ЄП, у тому числі й першогрупникам, торгувати підакцизними товарами, крім роздрібної торгівлі пивом, сидром і пері (без додавання спирту), столовими винами. Однак скористатися цим винятком першогрупникам не дозволяє п.п. 1 п. 291.4 ПКУ, а також ст. 1 Закону № 481 (детальніше про це в статті «Торгівля алкоголем, тютюном та РЕС на єдиному податку: що можна, а що ні» // «Податки & бухоблік», 2023, № 67). Як наслідок, першогрупникам не світить продавати алкоголь/тютюн узагалі.

РК і КОРО. І з цим послабленням нічого не вийде. За приписами ст. 10 Закону про РРО замість РРО/ПРРО використовувати КОРО і РК можна тільки при здійсненні окремих видів діяльності, зазначених у спеціальному Переліку, затвердженому постановою КМУ від 23.08.2000 № 1336. Але відповідно до п. 21 цієї постанови її дія

не поширюється на суб’єктів господарювання, що здійснюють роздрібну торгівлю підакцизними товарами

Тож при продажу алкогольних напоїв і тютюнових виробів доведеться застосовувати саме РРО/ПРРО, навіть якщо ваша діяльність зазначена у згаданому вище Переліку.

Це, в першу чергу, стосується ФОП на ЄП другої — третьої груп, яким п.п. 3 п.п. 291.5.1 ПКУ дозволяє роздрібний продаж пива, сидру, пері (без додавання спирту) та столових вин. Однак продавати такі товари на територіях сіл/селищ, як і будь-де, вони мають з РРО/ПРРО (БЗ 109.04 і БЗ 109.02).

Решта послаблень РРОшного законодавства алко- і тютюноторговців узагалі не стосується.

У підсумку маємо, що п. 2 ст. 3 Закону про РРО зобов’язує при продажу алкогольних напоїв і тютюнових виробів видавати особі, яка отримує чи повертає такі товари, включаючи ті, замовлення або оплата яких здійснюється з використанням мережі Інтернет,

розрахунковий документ установленої форми та змісту на повну суму проведеної операції

Причому фіскали заявляють, що ця вимога поширюється також на роздрібну торгівлю алкогольними напоями/тютюновими виробами в безготівковій формі, у тому числі шляхом переказу коштів із розрахункового рахунку на розрахунковий рахунок через установи банку (БЗ 109.02).

Згідно з Положенням № 13* розрахунковий документ, про який ішлося вище, це — фіскальний касовий чек на товари (послуги) за формою № ФКЧ-1, наведений у додатку 1 до цього Положення. За операціями з продажу алкоголю/тютюну такий чек має певні особливості. Розповімо про них далі.

Алкотютюнові особливості касового чека

Програмування номенклатури. Пунктом 11 ст. 3 Закону про РРО встановлено обов’язок суб’єктів господарювання при продажу як алкогольних напоїв, так і тютюнових виробів проводити розрахункові операції через РРО та/або ПРРО

«для підакцизних товарів з використанням режиму програмування із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД, найменування товарів, цін товарів та обліку їх кількості»

Зверніть увагу! Ця норма вимагає програмувати не тільки код УКТ ЗЕД алко- і тютюнових товарів, а й їх найменування та ціну. У зв’язку з цим податківці зазначають, що для підакцизної групи товарів установлено особливий режим програмування товару. (ср. ) Він не передбачає можливості використовувати назву однорідної групи (горілка, вино, сигарети тощо), а вимагає зазначати в чеках РРО/ПРРО, які супроводжують продаж таких товарів, саме найменування конкретної одиниці підакцизного товару (див., наприклад, листи ДПСУ від 21.07.2023 № 2003/ІПК/99-00-07-04-02-06 і від 02.05.2023 № 1078/ІПК/99-00-07-04-02-06).

І ще одне.

ФОП на ЄП, неплатники ПДВ, яким дозволено зазначати спрощену назву товару/послуги в чеку РРО/ПРРО, при продажу алко- і тютюнових товарів не зможуть скористатися цим послабленням

Адже воно не працює у разі продажу підакцизних товарів (див. абзац другий п. 2 ст. 3 Закону по РРО). Решту подробиць щодо зазначення найменування підакцизних товарів шукайте в статті «Назва товару в чеку РРО: які є вимоги?» // «Податки & бухоблік», 2022, № 58.

Реквізити акцизної марки. На додаток до цього при роздрібній торгівлі алкогольними напоями необхідно також зазначати в чеку РРО/ПРРО цифрове значення штрихового коду марки акцизного податку (серію та номер). Детально про це див. нижче.

Податкові реквізити. Крім того, правилами оподаткування операцій із роздрібного продажу тютюнових виробів обумовлена певна специфіка відображення ПДВ-реквізитів фіскального чека і реквізита «Акцизний податок». При продажу алкоголю ці реквізити в касовому чеку теж відображаються, але в загальному порядку.

Зупинимося на кожному з перелічених реквізитів фіскального касового чека окремо.

Код за УКТ ЗЕД

Його наводять для підакцизних товарів окремим рядком (рядок 7 форми № ФКЧ-1). Орієнтуватися потрібно на УКТ ЗЕД версії 2022 року.

Програмуючи кожний підакцизний товар, ви маєте враховувати інформацію, яка вказана у супровідному документі (податковій накладній) постачальника при придбанні такого товару (БЗ 109.18).

При цьому для підакцизного товару необхідно зазначати у фіскальному касовому чеку код товарної підкатегорії згідно з УКТ ЗЕД, який складається з 10 цифр (БЗ 109.10, що діяла до 01.01.2023, але суть відповіді, вважаємо, не змінилася). Скорочувати код до восьми знаків не можна (лист ДПСУ від 04.06.2021 № 2254/ІПК/99-00-07-05-01-06).

за помилки в коді УКТ ЗЕД у касових чеках суб’єкту господарювання загрожує штраф у розмірі 5100 грн згідно з п. 7 ст. 17 Закону про РРО

На щастя, незалежно від кількості встановлених таких порушень.

А його посадовим особам і особам, які здійснюють розрахункові операції, — адміністративна відповідальність згідно зі ст. 1551 КУпАП (див. консультації в БЗ 109.18 — цю і цю).

Серія та номер акцизної марки

Повна назва цього реквізиту — цифрове значення штрихового коду марки акцизного податку на алкогольні напої (рядок 9 фіскального чека). Його не слід плутати з іншим обов’язковим реквізитом під назвою «цифрове значення штрихового коду товару» (рядок 8 фіскального чека), який насправді не такий вже й обов’язковий. ☺ Як роз’яснюють податківці (лист ДПСУ від 17.04.2023 № 952/ІПК/99-00-07-04-02-06, БЗ 109.10)

наразі обов’язок відображати у фіскальному чеку цифрове значення штрихового коду товару (в тому числі алкогольних напоїв на розлив та коктейлів) чинним законодавством не передбачений

Та повернімося до нашої акцизної марки. Вимога відображати в чеку РРО/ПРРО цифрове значення штрихкоду марки акцизного податку (серію та номер) при роздрібній торгівлі алконапоями з’явилася в законодавстві з 01.01.2022. Реквізити акцизної марки можна занести в касовий чек методом їх ручного введення (для РРО, що використовуються без сканера) або шляхом сканування штрихового коду марки.

Причому фіскали наполягають на тому, щоб торговці алкоголем відображали в чеках серію та номер марок акцизного податку попереднього зразка, на яких немає цифрового значення штрихового коду марки (БЗ 109.10). Тож це в будь-якому випадку доведеться робити вручну.

До речі, раніше фіскали консультували інакше. Вони зазначали, що алкогольні напої, марковані марками попереднього зразка (без наявності штрихового коду), реалізуються без відображення в чеку реквізитів акцизної марки, в межах придатності такого напою до споживання (БЗ 109.10, втратила чинність у зв’язку з уточненням редакції відповіді).

Зверніть увагу! Попри чітке формулювання норми щодо її поширення виключно на роздрібну торгівлю, фіскали змушують зазначати в чеку реквізити акцизної марки і при оптовому продажу алкогольних напоїв за готівку (БЗ 109.10). Разом з тим у листі ДПСУ від 02.05.2023 № 1078/ІПК/99-00-07-04-02-06, що має статус індивідуальної податкової консультації (ІПК), зустрічаємо протилежний висновок:

при здійсненні оптової торгівлі алкогольними напоями підприємець звільняється від обов’язку відображення в касовому чеку цифрового значення штрихового коду акцизної марки незалежно від форми розрахунків (у готівковій та/або в безготівковій формі)

Чесно кажучи, він нам більше до вподоби. Але якщо захочете ним скористатися, отримайте таку саму ІПК на свою адресу.

Продаж алкоголю в наборі. Якщо в набір входять одна пляшка алкоголю і, скажімо, склянки — проблем нема. Просто скануєте марку, наклеєну на цю пляшку, при цьому відображаєте в чеку код УКТ ЗЕД алкоголю.

Якщо ж у набір входить декілька алкопляшок, то його не можна пробивати через РРО набором, а треба кодувати кожну пляшку, плюс вказувати цифрове значення штрихкоду кожної акцизної марки (БЗ 109.10).

Продаж алкоголю на розлив. Фіскали вважають (БЗ 109.10), що при реалізації алкоголю на розлив

цифрове значення штрихкоду акцизної марки слід увести вручну чи відсканувати для відображення в чеку РРО/ПРРО при відкорковуванні пляшки, у межах першого відкриття для продажу на розлив

Далі при продажу алкоголю на розлив із цієї пляшки в касовому чеку такі дані не вказують. Аналогічний підхід слід застосовувати й при продажу коктейлів (детальніше про це — в статті «Продаж алкогольних коктейлів» // «Податки & бухоблік», 2023, № 67).

Штраф за незазначення. Фіскали зазвичай у таких випадках штрафують згідно п. 1 ст. 17 Закону про РРО за невидачу відповідного розрахункового документа, оскільки той чек, що виданий, — не «відповідний»! У ньому немає обов’язкового реквізиту — штрихкоду акцизної марки. Оскільки зменшені штрафи до торговців алкоголем не застосовуються (див. статтю «РРО-штрафи на ФОП: до/після 01.08.2023» // «Податки & бухоблік», 2023, № 61), а звільнення від штрафів на них не поширюється (див. статтю «Законопроєкт № 8401 прийнято: що змінили в останню мить» // «Податки & бухоблік», 2023, № 54), їх оштрафують на 100 % вартості проданих із таким порушенням алконапоїв — за порушення, вчинене вперше, та 150 % — за кожне наступне порушення. Можуть і невеличкий адмінштраф за ст. 1551 КУпАП застосувати (БЗ 109.18).

ПДВ

Алкогольні напої. Операції з роздрібної торгівлі алкогольними напоями жодних особливостей при оподаткуванні ПДВ не мають. Тож ПДВ-реквізити чека за такими операціями відображаються в загальному порядку. Як саме, ви можете прочитати в статті «А и Б сидели на трубе», або ПДВ у чеку РРО» // «Податки & бухоблік», 2022, № 9.

Тютюнові вироби. Роздрібні торговці тютюновою продукцією, на яку встановлена максимальна роздрібна ціна (МРЦ), застосовують пільговий режим оподаткування. Вони звільнені від ПДВ на підставі п. 197.27 ПКУ. А от коли на конкретну тютюнову продукцію МРЦ не встановлено, то на всіх етапах його постачання ПДВ справляють за ставкою 20 %. Детальніше про це читайте в статті «Тютюн і ПДВ: пільга, база, податкові накладні, декларація» // «Податки & бухоблік», 2023, № 67.

Отже, роздрібні торговці тютюновою продукцією у рядках 10, 21 фіскального чека при торгівлі тютюновими виробами відображають (БЗ 109/10):

— назву товару, вартість, літерне позначення ставки ПДВ (окреме для товарів, що звільнені від оподаткування, та окреме для товарів, що оподатковуються ПДВ) (рядок 10);

— окремим рядком літерне позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальну суму ПДВ за всіма зазначеними в чеку товарами, що оподатковуються ПДВ, на початку рядка друкуються великі літери «ПДВ» (рядок 21).

Акцизний податок

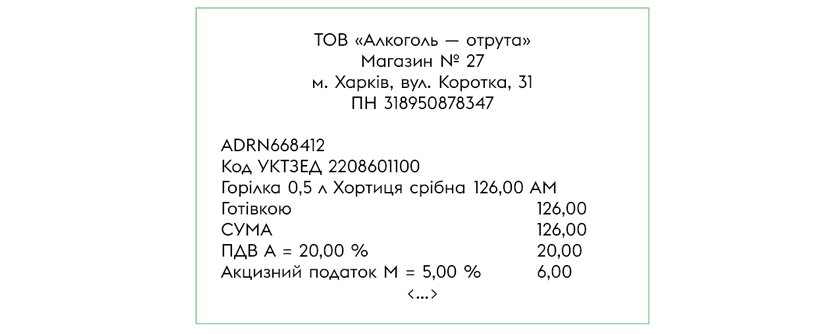

Загальне. Роздрібні торговці, що здійснюють реалізацію підакцизних товарів та зареєстровані платниками акцизного податку, зобов’язані також наводити в чеку РРО/ПРРО окремим рядком (рядок 22) літерне позначення, розмір ставки роздрібного акцизу, загальну суму такого податку за всіма зазначеними в чеку товарами (послугами), а на початку рядка друкувати назву такого податку. У реквізиті «Акцизний податок» його назва наводиться згідно з ПКУ. За потреби дозволяється використовувати скорочення.

Алкогольні напої. Згідно з п.п. 213.1.9 ПКУ об’єктом оподаткування роздрібним акцизом є операції з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів — алкогольних напоїв. Ставка акцизу становить 5 % до бази оподаткування. У свою чергу, базою є вартість (із ПДВ та без урахування роздрібного акцизу) алкогольних напоїв, що реалізовані (п.п. 214.1.4 ПКУ). Решту подробиць див. у статті «Роздрібний акциз з алкоголю» // «Податки & бухоблік», 2023, № 67.

Який вигляд має такий чек, покажемо на рис. 1.

Рис. 1. Фрагмент фіскального чека роздрібного торговця алкогольними напоями

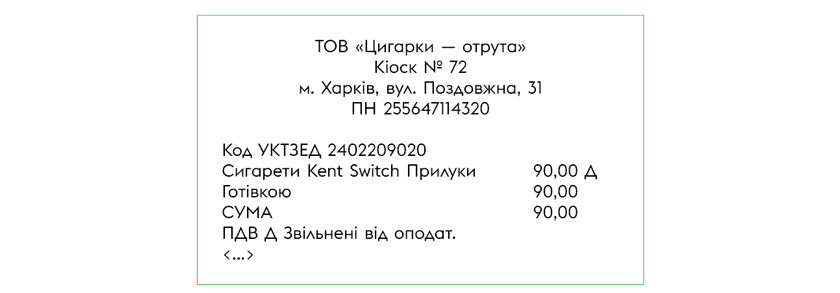

Тютюнові вироби. Починаючи з 01.01.2023 роздрібні торговці з продажу тютюнових виробів та РЕС (які не є виробниками чи імпортерами тютюнової продукції, що ними реалізується) акциз узагалі не сплачують (подробиці — в статті «Роздрібний акциз з тютюнових та РЕС» // «Податки & бухоблік», 2023, № 67).

Який вигляд має такий чек, покажемо на рис. 2.

Рис. 2. Фрагмент фіскального чека роздрібного торговця тютюновими виробами

Висновки

- При продажу підакцизних товарів слід використовувати режим програмування із зазначенням у касовому чеку коду товарної підкатегорії згідно з УКТ ЗЕД, найменування товарів, цін товарів та обліку їх кількості.

- ФОП на ЄП, неплатники ПДВ, не можуть зазначати спрощену назву товару/послуги в чеку РРО/ПРРО при продажу алко- і тютюнових товарів.

- При роздрібній торгівлі алкогольними напоями необхідно також відображати в чеку РРО/ПРРО цифрове значення штрихового коду марки акцизного податку (серію та номер).