Кто из ФЛП считает МНО

С основами расчета МНО можно ознакомиться в «Минимальное налоговое обязательство: основы» // «Налоги & бухучет» 2022, № 94. Сегодня поговорим о том, как считать МНО ФЛП разных систем налогообложения. И начнем с того, кто из ФЛП должен считать МНО.

Начиная с 2022 года МНО должны считать все ФЛП независимо от системы налогообложения, если они владеют, используют в своей деятельности сельхозугодия, то есть пашню, сенокосы, пастбища и многолетние насаждениями и перелоги (пп. 14.1.1142 и 14.1.233 НКУ).

Итак, из этого следует, что не должны считать МНО только те ФЛП, которые:

— не владеют сельхозугодиями. О владении в контексте ФЛП следует указать одну деталь. В Украине такого субъекта права собственности, как ФЛП, не существует. Ими являются или физлица, или юрлица. Поэтому когда говорим об обладании землей ФЛП, то имеем в виду обладание землей физлица, которое зарегистрировано ФЛП;

— владеют сельхозземлями, но не используют их в своей деятельности. То есть если физлицо, которое зарегистрировалось ФЛП, владеет сельхозугодиями, но не использует их в своей предпринимательской деятельности, то такие сельхозугодия ФЛП в расчет своего МНО включать не должен. Но это не значит, что такие земли не попадут в расчет МНО. Они попасть могут, но считать МНО за такие земли будет уже физлицо, которое владеет такими сельхозугодиями. Конечно, если такие земли не освобождены от расчета МНО по другим основаниям (об этом см. дальше);

Если сельхозугодия, которыми владеет физлицо, создавшее ФЛП, используются в его предпринимательской деятельности (кроме сдачи в аренду), то такие земли следует включать в расчет МНО ФЛП

— используют только несельхозземли (например, земли промышленности, торговли и т. п.) и/или земли из когорты сельхозземель, которые не являются сельхозугодиями (например, земли водного фонда), то такие ФЛП считать МНО не должны.

В то же время тот факт, что ФЛП будет использовать в своей деятельности сельхозугодия, еще не говорит, что он точно должен считать МНО. Дело в том, что за некоторые сельхозугодия ФЛП считать МНО не будет. Речь идет о:

1) сельхозугодиях, которые ФЛП передают в пользование другим лицам, в том числе и другим субъектам хозяйствования. Дело в том, что по общему правилу в случае передачи земельных участков в аренду (субаренду), эмфитевзис или другое пользование МНО определяет фактический пользователь угодий (например, последний субарендатор). На это прямо указывает п. 381.3 НКУ.

Поэтому если ФЛП передал в пользование сельхозугодия в пределах своей предпринимательской деятельности (например, он занимается сдачей в аренду недвижимого имущества), то такие земли в расчет МНО не попадают;

2) сельхозугодиях, которые принадлежат на праве собственности физлицам, учредившим этот ФЛП, и/или получены ФЛП или физлицом, учредившим ФЛП, в пользование, и такие земли по состоянию на 1 января 2022 года находились в пределах населенных пунктов (п. 381.2 НКУ). Речь идет в основном о приусадебных участках и дачных участках, которые находятся в пределах населенных пунктов. За такие сельхозугодия, если ФЛП использует их в своей деятельности, МНО считать не следует;

3) сельхозугодиях, которые расположены на временно оккупированной территории и/или территории населенных пунктов на линии столкновения. Перечень таких земель приведен в распоряжении Кабмина от 07.07.2014 № 1085-р. Освобождение от попадания сельхозугодий, которые размещены на такой территории, в расчет МНО дается только в период действия ООС (п.п. 38.14 подразд. 10 разд. ХХ НКУ). И хотя с 24.02.2022 в Украине действует ВП, этим освобождением можно воспользоваться, ведь ООС на время действия ВП не приостановлено;

4) сельхозугодиях, которые:

— расположены на территориях, на которых ведутся (велись) боевые действия, или на территориях, временно оккупированных рашистами. Чтобы определить, или попадают ваши земли под это освобождение, следует заглянуть в Перечень территорий, на которых ведутся (велись) боевые действия или временно оккупированных рашистами. Недавно Кабмин делегировал право утверждать перечень таких территорий Минреинтеграции. Поэтому надеемся, что вскоре этот перечень появится. Детали в «Перечня оккупированных территорий до сих пор нет! И льгот, получается, тоже. Пока что…» // «Налоги & бухучет» 2022, № 95;

— определены областными военными администрациями как загрязненные взрывоопасными предметами и/или на которых имеются фортификационные сооружения. Попадают ли ваши территории под это освобождение, можно узнать, обратившись в свой ТЦК.

При этом согласно п.п. 69.15 подразд. 10 разд. ХХ НКУ такие земли не включаются в расчет МНО как за 2022, так и за 2023 год.

Где рассчитать МНО

Если ФЛП должен считать за 2022 год МНО, то он должен это делать

в приложении к последней декларации, которую подает ФЛП за текущий год по той системе налогообложения, на которой он находится (это может быть годовая декларация, квартальная или месячная)

Так, например, если ФЛП находится на:

— спецЕН, то он считать МНО он должен в приложении 1 «Расчет общего минимального налогового обязательства за налоговый (отчетный) год» к декларации по спецЕН, утвержденной приказом Минфина от 26.04.2022 № 124. По этой форме ФЛП на спецЕН отчитывались целый 2022 год. Приложение с расчетом МНО подают с декларацией за декабрь (детали в «Декларация по спецЕН за декабрь-2022» этого номера);

— общей системе налогообложения, то он должен считать МНО в отдельном приложении МНО к годовой декларации об имущественном состоянии. Такое отдельное приложение появилось в новой форме декларации об имущественном состоянии (изложена в новой редакции приказом Минфина от 17.05.2022 № 143), которая начала действовать с 01.01.2023;

— обычном ЕН, то он должен рассчитать МНО в отдельном приложении 2 к декларации по ЕН (годовой — ФЛП группы 2 или квартальной — ФЛП группы 3). Минфин только недавно смог приказом от 24.11.2022 № 394 (см. «Обновленная декларация по единому налогу: утверждена!» // «Налоги & бухучет», 2022, № 99) внести изменения в действующую форму и дополнить ее приложением 3.

Заметим! По общему правилу использовать обновленную форму декларации об имущественном состоянии ФЛП на общей системе и обновленную декларацию по ЕН ФЛП-упрощенцы должны были бы за 2023 год / І квартал 2023, то есть с периода, следующего за периодом вступления в силу обновленной формой. Но поскольку приложения МПЗ в старых формах декларации не было, то наверняка уже при отчетности за 2022 и IV квартал 2022 нужно будет использовать новую форму.

Как считать МНО

Если проанализировать приложения, в которых ФЛП на ЕН и ФЛП-общесистемщик должен считать МНО, то можно выстроить алгоритм расчета МНО. Он будет состоять из 2 этапов.

Этап 1. Расчет МНО. На этом этапе ФЛП должен заполнить разд. І приложения. В нем он должен в разрезе каждого отдельного участка рассчитать МНО. Общий алгоритм расчета МНО выглядит так:

умножаем НДО сельхозугодий на соответствующий коэффициент (ставку) и корректируем полученный результат на количество месяцев владения (использования) угодий в своей деятельности.

О том, как все это будет отражено в разд. І приложения 1 к декларации по спецЕН и приложении МПЗ к декларации о доходах и имущественном состоянии, см. в таблице ниже.

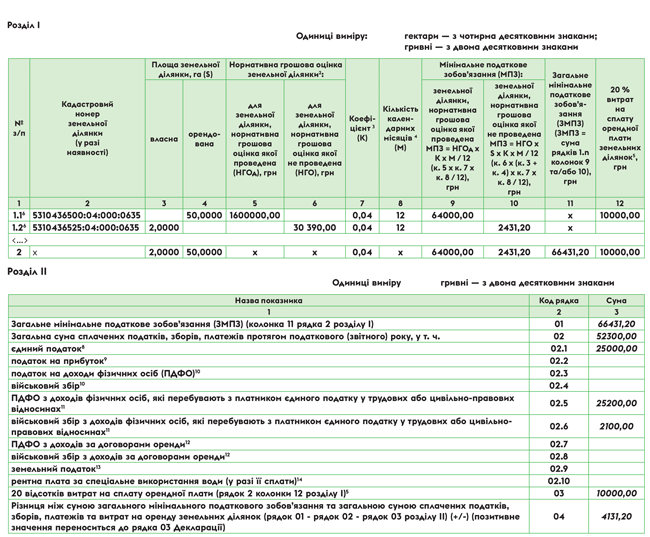

Порядок расчета МНО

| Номер колонки | Правила заполнения | |

| приложения 1 к декларации по спецЕН / приложения 2 к ЕН-декларации | приложения МПЗ к декларации общесистемщика | |

| 2 | 2 и 3 | Указываются данные о сельхозугодиях. А именно в: — приложении к декларации по ЕН и спецЕН указывается только кадастровый номер участка (к. 2); — приложении к декларации ФЛП-общесистемщика указывается как кадастровый номер участка (к. 2), так и код КАТЕТТГ местонахождения земельного участка (к. 3). Заметим! В расчет МНО следует брать только те сельхозугодия, вещные права на которые должным образом оформлены на ФЛП или физлицо, которое зарегистрировало ФЛП |

| 3 и 4 | 4 и 5 | В этих колонках указывается площадь земельного участка, который будет участвовать в расчете. Ее указываете в гектарах с четырьмя десятичными знаками. При этом в отдельной графе указывается площадь собственных сельхозугодий и арендованных |

| 5 и 6 | 6 и 7 | Приводите данные о НДО ваших сельхозугодий в гривнях с двумя знаками после запятой. При этом указываете в этих графах отдельно: — НДО для сельхозугодий, оценка которых проведена. Для таких сельхозугодий следует указать НДО всего участка, а не 1 га; — НДО для сельхозугодий, оценка которых не проведена. Для таких участков следует указывать НДО 1 гектар пашни по АР Крым или по области. Чтобы заполнить эти графы, следует брать ту же НДО, что и для расчета платы за землю. При этом поскольку мы говорим о расчете МНО за 2022 год, то брать следует НДО сельхозугодий на 01.01.2022. То есть данные о размере НДО для расчета МНО за 2022 год следует брать из декларации по плате за землю на 2022 год (если ФЛП ее подавал в прошлом году) или из НУР, полученного от налоговой с расчетом платы за землю на 2022 год. |

| 7 | 8 | Указываете ставку МНО. Общий размер ставки для ФЛП на спецЕН, ФЛП на ЕН групп 2, 3 и ФЛП-общесистемщиков составляет 0,05. В то же время при расчете в 2022 и в 2023 годах МНО ФЛП — плательщиков ЕН групп 2, 3 (в том числе и ФЛП на спецЕН) и ФЛП-общесистемщиков будет действовать льготная ставка 0,04, или 4 % от НДО (п. 67 подразд. 10 разд. ХХ НКУ). Особая ставка установлена только для ФЛП на сельхозЕН. Такие ФЛП считают МНО по ставке, которая наполовину меньше ставки для юрлиц и остальных ФЛП. Учитывая это и размер ставки, который применяют юрлица и другие предприниматели, ФЛП на сельхозЕН в 2022 и 2023 годах МНО считают по ставке 0,02 |

| 8 | 9 | Указывает количество календарных месяцев в течение года, в которых ФЛП владел или пользовался сельхозугодиями. Считая количество таких месяцев, следует помнить, что если в течение года физлицо, которое учредило ФЛП, приобрело земучасток или взяло его в аренду и это должным образом оформлено (проведена регистрация вещных прав), то считать МНО за такие земли следует с начала того месяца, в котором состоялось приобретение участка или взятия его в аренду. То есть в расчет МНО попадет месяц приобретения или взятия в аренду земли (п. 381.4 НКУ). Если же физлицо, которое зарегистрировало ФЛП, продало или сам ФЛП или такое физлицо отказалось от аренды сельхозугодий (и это должным образом оформлено — проведена регистрация вещных прав), то прекращать начислять МНО за такие земли следует с начала того месяца, в котором состоялась продажа или расторжение договора аренды. То есть месяц продажи или расторжения договора старый собственник или арендатор уже не считает при определении МНО по определенному участку |

| 9 и 10 | 10 и 11 | В этих колонках проводится расчет размера МНО для каждого отдельного земучастка. Расчет происходит по формулам, приведенным в этих графах. В целом расчет выглядит так: — для сельхозугодий, НДО которых проведена, ФЛП должен найти произведение НДО земучастка, ставки МНО и откорректировать результат, который будет получен, на количество месяцев использования земли в течение года (то есть следует полученный результат разделить на 12 и умножить на количество месяцев использования или обладания землей); — для сельхозугодий, НДО которых не проведена, ФЛП должен найти произведение площади такого земучастка, НДО 1 га пашни по области и ставки МНО, а также следует откорректировать результат, который будет получен, на количество месяцев использования земли в течение года (то есть следует полученный результат разделить на 12 и умножить на количество месяцев использования или обладания землей) |

| 11 | 12 | Указывается общий размер МНО, с которым следует будет сравнить размер уплаченных налогов за год и сумму понесенных расходов в уплату арендной платы. Общий размер МНО считается по всем имеющимся землям, а не по каждому земучастку. Поэтому его размер указывается в строке 2 раздела І приложений, в которых считают МНО. Чтобы рассчитать общий размер МНО, следует подытожить размер МНО, рассчитанный для каждого отдельного земучастка в предыдущих двух графах строки 2 |

| 12 | — | Эта колонка приложения 1 к декларации по спецЕН и приложения 2 декларации по ЕН будет заполнена только в отношении тех земель, которые арендует плательщик спецЕН у других юрлиц и/или которые арендованы у органов власти. При этом указывать в ней следует будет 20 % суммы арендной платы за такие земли, которые уплатил ФЛП в этом году таким арендодателям. Эта графа заполняется для того, чтобы заполнить одну из строк разд. ІІ |

| — | 13 — 14 | Эти колонки приложения МПЗ к декларации ФЛП-общесистемщика заполняют только тогда, когда размер общего МНО будет больше суммы уплаченных налогов и арендной платы за год. То есть образовалось положительное значение разницы общего МНО и уплаченных налогов. Чтобы заполнить эти колонки, сначала следует заполнить раздел ІІ этого приложения, а именно посмотреть, заполнена ли стр. 03. Если она заполнена, то у ФЛП-общесистемщика образовалось такое положительное значение, а потому следует распределить его сумму между земучастками, которые участвовали в расчете МНО пропорционально к их площади. Чтобы это сделать, ФЛП должен: — в графе 13 определить удельный вес (в %) каждого земучастка в общей площади всех земель. Хотя в этой колонке речь идет о совсем другом показателе. Но считаем, что при формулировке названия этой строки Минфин немного напутал. И запутал как себя, так и других. Поэтому не обращайте внимание на название этой графы; — в графе 14 следует найти ту часть положительного значения МНО, которая приходится на конкретный земучасток. Чтобы это сделать, ФЛП должен умножить показатель стр. 03 разд. ІІ на показатель гр. 13, определенный для каждого отдельного земучастка. Заполнять гр. 14 следует для того, чтобы определить, какая сумма положительного значения МНО и суммы уплаченных налогов в виде НДФЛ должна быть заплачена в бюджет по местонахождению земучастка |

Этап 2. Выполнение МНО. После того как будет заполнен раздел І приложения 1 к декларации по спецЕН и приложение 2 к декларации по ЕН, а также гр. 1 — 12 приложения МПЗ декларации ФЛП-общесистемщика (гр. 13 и 14 разд. І заполняют после заполнения разд. ІІ), ФЛП может приступать к заполнению разд. ІІ.

В этом разделе ФЛП должен:

1) определить, какие суммы налогов и сборов, а также расходов на уплату арендной платы попали в выполнение МНО;

2) сравнить размер МНО и сумму уплаченных налогов и расходов на аренду, которые учитываются в выполнение МНО;

3) если в результате сравнения размера МНО и суммы уплаченных налога и расходов на уплату арендной платы будет получено положительное значение, то его следует отразить в конце разд. ІІ. И именно эту сумму следует будет доплатить в бюджет как составляющую того налога, который уплачивает ФЛП (ЕН за декабрь, если речь идет о плательщике спецЕН, ЕН за год, если МНО считает ФЛП группы 2, ЕН за IV квартал для ФЛП группы 3 и НДФЛ за год, если речь идет о ФЛП-общесистемщике)

Построчного заполнения разд. ІІ приводить не будем. Дело в том, что в разд. ІІ прямо указано, какие именно данные и куда включать. Опишем только коротко порядок заполнения. В этом разделе вам следует указать:

1) в стр. 1 общую сумму МНО, которая рассчитана в разд. І приложения;

2) в стр. 2 общую сумму уплаченных налогов и расходов на арендную плату, которые учитываются в выполнение МНО.

Чтобы заполнить стр. 2, следует сначала заполнить отдельные строки, в которых стоит привести в разрезе отдельных налогов и расходов на уплату арендной платы суммы, которые включаются в выполнение МНО. Заполняя эти строки, стоит помнить следующие правила:

— ФЛП на спецЕН и ЕН группы 3 будет включать в выполнение МНО суммы уплаченного в 2022 году ЕН, НДФЛ и ВС с зарплаты работников и ГП-договоров и ренту за спецводопользование в полном объеме, только если доля их сельхозтоваропроизводства за год равна или превышает 75 %. Если же доля меньше этой величины, то в выполнение МНО из перечисленных налогов попадет только сумма в размере рассчитанной сельхоздоли. Поэтому перед заполнением разд. ІІ ФЛП на спецЕН должен рассчитать размер своей сельхоздоли. Считать ее следует в произвольной форме. Отдельного приложения или формы отчетности, предусмотренных для этих целей, не утверждено;

— в выполнение МНО берутся именно суммы налогов, перечисленных в разд. ІІ, которые уплачены в течение текущего года. То есть

в 2022 году речь идет о налогах, уплаченных за декабрь 2021, IV квартал 2021 года и 2021 год, а также и за январь — ноябрь 2022 и І — ІІІ квартал 2022 года

Кроме того, если ФЛП пожелает выполнить МНО путем уплаты заранее (за будущие годы) налогов, сборов, платежей и расходов на аренду земельных участков, то такие ошибочно и/или излишне перечисленные в отчетном году суммы в выполнение МНО не берутся. То есть схитрить путем простой переплаты налогов и сборов и тем самым выполнить МНО не удастся.

Исключение из этого правила касается только уплаты заранее на 2022 год перечисленных налогов в разд. ІІ в 2021 году. Такую предварительную или ошибочную уплату налога лицо, которое считает МНО за 2022 год, может включить в выполнение МНО в 2022 году (п. 66 подразд. 10 разд. ХХ НКУ);

— в выполнение МНО, кроме уплаченных налогов, попадает и часть уплаченной арендной платы за сельхозугодия, если арендодателем таких угодий является юрлицо или орган власти. А именно в выполнение МНО следует учитывать 20 % арендной платы, уплаченной юрлицу или органу власти.

При этом ФЛП на спецЕН и на обычном ЕН сумму такой арендной платы указывают в стр. 02.10 разд. ІІ, а для ее заполнения данные берут из стр. 2 к. 12 разд. I. ФЛП-общесистемщики данные о расходах на уплату арендной платы, которые попадают в выполнение МНО, указывают в стр. 03;

3) в стр. 03 ФЛП на спецЕН и на обычном ЕН и в стр. 04 ФЛП-общесистемщики приводят положительное значение между размером МНО и суммой налога и расходами на уплату арендной платы, которые учитываются в выполнение МНО, Именно эту сумму следует уплатить им в бюджет и отразить в своей декларации. А именно:

— ФЛП на спецЕН их показывают в стр. 03 разд. ІІ декларации по спецЕН;

— ФЛП на обычном ЕН — в стр. 14.1 декларации по ЕН;

— ФЛП-общесистемщики, кроме того что переносят данные из стр. 04 в к. 14 разд. І дополнения МПЗ, еще и отражают ее в стр. 14 декларации ФЛП-общесистемщика.

А в конце для наглядности приведем заполненное приложение с расчетом МНО для ФЛП — плательщиков спецЕН.

Фрагмент заполнения ФЛП приложения 1 к декларации по спецЕН