Хто із ФОП рахує МПЗ

З основами розрахунку МПЗ можна ознайомитися у «Мінімальне податкове зобов’язання: основи» // «Податки & бухоблік» 2022, № 94. Сьогодні поговоримо про те, як рахувати МПЗ ФОП різних систем оподаткування. І розпочнемо з того, хто із ФОП має рахувати МПЗ.

Починаючи з 2022 року МПЗ мають рахувати всі ФОП незалежно від системи оподаткування, якщо вони володіють, використовують у своїй діяльності сільгоспугіддя, тобто ріллю, сіножаті, пасовища та багаторічні насадженнями і перелоги (пп. 14.1.1142 та 14.1.233 ПКУ).

Отже, з цього випливає, що не повинні рахувати МПЗ тільки ті ФОП, які:

— не володіють сільгоспугіддями. Про володіння в контексті ФОП слід сказати одну деталь. В Україні такого суб’єкта права власності, як ФОП не існує. Ними є або фізособи, або юрособи. Тому коли говоримо про володіння землею ФОП, то маємо на увазі володіння землею фізособи, що зареєстрована ФОП;

— володіють сільгоспземлями, але не використовують їх у своїй діяльності. Тобто якщо фізособа, яка зареєструвалася ФОП, володіє сільгоспугіддями, але не використовує їх у своїй підприємницькій діяльності, то такі сільгоспугіддя ФОП до розрахунку свого МПЗ включати не повинен. Але це не означає, що такі землі не потраплять до розрахунку МПЗ. Вони потрапити можуть, але рахувати МПЗ за такі землі буде вже фізособа, яка володіє такими сільгоспугіддями. Звичайно, якщо такі землі не звільнені від розрахунку МПЗ з інших підстав (про це див. далі);

Якщо сільгоспугіддя, якими володіє фізособа, що створила ФОП, використовуються у її підприємницькій діяльності (крім здачі в оренду), то такі землі слід уключати до розрахунку МПЗ ФОП

— використовують тільки несільгоспземлі (наприклад, землі промисловості, торгівлі тощо) та/або землі із когорти сільгоспземель, які не є сільгоспугіддями (наприклад, землі водного фонду). То такі ФОП рахувати МПЗ не повинні.

Водночас той факт, що ФОП буде використовувати у своїй діяльності сільгоспугіддя, ще не говорить, що він точно має рахувати МПЗ. Справа в тому, що за деякі сільгоспугіддя ФОП рахувати МПЗ не буде. Мова йде про:

1) сільгоспугіддя, які ФОП передає у користування іншим особам, у тому числі й іншим суб’єктам господарювання. Річ у тому, що за загальним правилом у разі передачі земельних ділянок в оренду (суборенду), емфітевзис або інше користування, МПЗ визначає фактичний користувач угідь (наприклад, останній суборендар). На це прямо вказує п. 381.3 ПКУ.

Тому якщо ФОП передав у користування сільгоспугіддя в межах своєї підприємницької діяльності (наприклад, він займається здаванням в оренду нерухомого майна), то такі землі до розрахунку МПЗ не потрапляють;

2) сільгоспугіддя, які належать на праві власності фізособам, що заснували цей ФОП та/або отримані ФОП чи фізособою, яка заснувала ФОП, у користування і такі землі станом на 1 січня 2022 року знаходилися у межах населених пунктів (п. 381.2 ПКУ). Мова йде в основному про присадибні ділянки та дачні ділянки, які знаходяться в межах населених пунктів. За такі сільгоспугіддя, якщо ФОП використовує їх у своїй діяльності, МПЗ рахувати не слід;

3) сільгоспугіддя, які розташовані на тимчасово окупованій території та/або території населених пунктів на лінії зіткнення. Перелік таких земель наведено у розпорядженні Кабміну від 07.07.2014 № 1085-р. Звільнення від потрапляння сільгоспугідь, які розміщені на такій території, до розрахунку МПЗ дається тільки у період дії ООС (п. 38.14 підрозд. 10 розд. ХХ ПКУ). І хоча з 24.02.2022 в Україні діє ВС, цим звільненням можна скористатися, адже ООС на час дії ВС не призупинено;

4) сільгоспугіддя, які:

— розташовані на територіях, на яких ведуться (велися) бойові дії, або на територіях, тимчасово окупованих рашистами. Щоб визначити, чи потрапляють ваші землі під це звільнення, слід заглянути у Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих рашистами. Нещодавно Кабмін делегував право затверджувати перелік таких територій Мінінтеграції. Тому сподіваємося, що невдовзі цей перелік з’явиться. Деталі у «Переліку окупованих територій досі немає! І пільг, виходить, теж. Поки що…» // «Податки & бухоблік» 2022, № 95;

— визначені обласними військовими адміністраціями як засмічені вибухонебезпечними предметами та/або на яких наявні фортифікаційні споруди. Чи потрапляють ваші території під це звільнення, можна дізнатися, звернувшись до свого ТЦК.

При цьому згідно з п. 69.15 підрозд. 10 розд. ХХ ПКУ такі землі не включаються до розрахунку МПЗ як за 2022, так і за 2023 рік.

Де розрахувати МПЗ

Якщо ФОП має рахувати за 2022 рік МПЗ, то він має це робити

у додатку до останньої декларації, яку подає ФОП за поточний рік з тієї системи оподаткування, на якій він перебуває (це може бути річна декларація, квартальна або місячна)

Так, наприклад, якщо ФОП перебуває на:

— спецЄП, то він рахувати МПЗ має у додатку 1 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» до декларації зі спецЄП, затвердженої наказом Мінфіну від 26.04.2022 № 124. За цієї формою ФОП на спецЄП звітували цілий 2022 рік. Додаток з розрахунком МПЗ подають із декларацією за грудень (деталі у «Декларація зі спецЄП за грудень-2022» цього номера);

— загальній системі оподаткування, то він має рахувати МПЗ у окремому додатку МПЗ до річної декларації про майновий стан. Такий окремий додаток з’явився у новій формі декларації про майновий стан (викладена в новій редакції наказом Мінфіну від 17.05.2022 № 143), що почала діяти з 01.01.2023;

— звичайному ЄП, то він має розрахувати МПЗ у окремому додатку 2 до декларації з ЄП (річної — ФОП групи 2, або квартальної — ФОП групи 3). Мінфін тільки нещодавно спромігся наказом від 24.11.2022 № 394 (див. «Оновлена декларація з єдиного податку: затверджена!» // «Податки & бухоблік», 2022, № 99) внести зміни до діючої форми і доповнити її додатком 3.

Зауважимо! За загальним правилом використовувати оновлену форму декларації про майновий стан ФОП на загальній системі та оновлену декларацію з ЄП ФОП-спрощенці мали б за 2023 рік / І квартал 2023, тобто з періоду, наступного за періодом набранням чинності оновленою формою. Але оскільки додатка МПЗ у старих формах декларації не було, то напевно уже при звітуванні за 2022 та IV квартал 2022 слід буде використовувати нову форму.

Як рахувати МПЗ

Якщо проаналізувати додатки, в яких ФОП на ЄП і ФОП-загальносистемник має рахувати МПЗ, то можна вибудувати алгоритм розрахунку МПЗ. Він буде складатися з 2 етапів.

Етап 1. Розрахунок МПЗ. На цьому етапі ФОП має заповнити розд. І додатка. У ньому він повинен в розрізі кожної окремої ділянки розрахувати МПЗ. Загальний алгоритм розрахунку МПЗ виглядає так:

множимо НГО сільгоспугідь на відповідний коефіцієнт (ставку) і скориговуємо отриманий результат на кількість місяців володіння (використання) угідь у своїй діяльності.

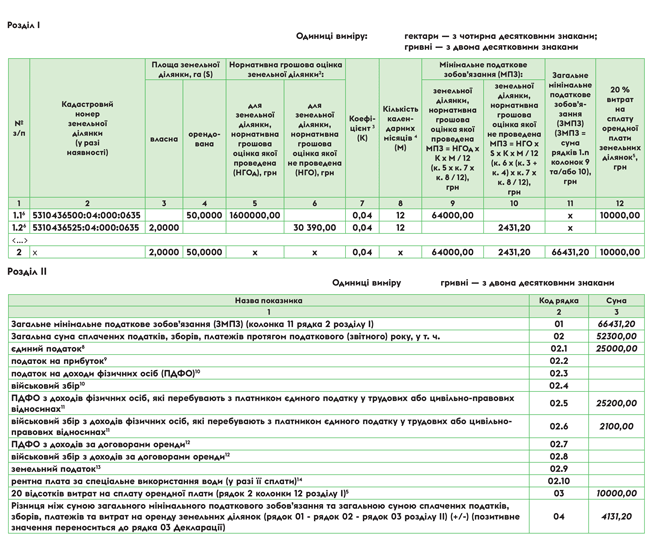

Про те, як все це буде відображено у розд. І додатка 1 до декларації зі спецЄП і додатку МПЗ до декларації про доходи і майновий стан, див. у таблиці нижче.

Порядок розрахунку МПЗ

| Номер колонки | Правила заповнення | |

| додатка 1 до декларації зі спецЄП / додатка 2 до ЄП-декларації | додатка МПЗ до декларації загально- системника | |

| 2 | 2 та 3 | Вказуються дані про сільгоспугіддя. А саме у: — додатку до декларації з ЄП і спецЄП вказується тільки кадастровий номер ділянки (к. 2); — додатку до декларації ФОП-загальносистемника вказується як кадастровий номер ділянки (к. 2), так і код КАТОТТГ місцязнаходження земельної ділянки (к. 3). Зауважимо! До розрахунку МПЗ слід брати тільки ті сільгоспугіддя, речові права на які належним чином оформлені на ФОП чи фізособу, яка зареєструвала ФОП |

| 3 та 4 | 4 та 5 | У цих колонках вказується площа земельної ділянки, яка братиме участь у розрахунку. Її вказуєте у гектарах з чотирма десятковими знаками. При цьому у окремій графі вказується площа власних сільгоспугідь і орендованих |

| 5 та 6 | 6 та 7 | Наводите дані про НГО ваших сільгоспугідь у гривнях з двома знаками після коми. При цьому вказуєте у цих графах окремо: — НГО для сільгоспугідь, оцінка яких проведена. Для таких сільгоспугідь слід вказати НГО всієї ділянки, а не 1 га; — НГО для сільгоспугідь, оцінка яких не проведена. Для таких ділянок слід вказувати НГО 1 га ріллі по АР Крим або по області. Щоб заповнити ці графи, слід брати ту ж НГО, що й для розрахунку плати за землю. При цьому оскільки ми говоримо про розрахунок МПЗ за 2022 рік, то брати слід НГО сільгоспугідь на 01.01.2022. Тобто дані про розмір НГО для розрахунку МПЗ за 2022 рік слід брати із декларації з плати за землю на 2022 рік (якщо ФОП її подавав у минулому році) чи з ППР, отриманого від податкової з розрахунком плати за землю на 2022 рік. |

| 7 | 8 | Вказуєте ставку МПЗ. Загальний розмір ставки для ФОП на спецЄП, ФОП на ЄП груп 2, 3 та ФОП-загальносистемників складає 0,05. Водночас при розрахунку у 2022 і в 2023 роках МПЗ ФОП — платників ЄП груп 2, 3 (у тому числі і ФОП на спецЄП) та ФОП-загальносистемників буде діяти пільгова ставка 0,04, або 4 % від НГО (п. 67 підрозд. 10 розд. ХХ ПКУ). Особлива ставка встановлена тільки для ФОП на сільгоспЄП. Такі ФОП рахують МПЗ за ставкою, яка на половину менша за ставку для юросіб та інших ФОП. Враховуючи це та розмір ставки, який застосовують юрособи та інші підприємці, ФОП на сільгоспЄП у 2022 та 2023 роках МПЗ рахують за ставкою 0,02 |

| 8 | 9 | Вказують кількість календарних місяців протягом року, в які ФОП володів чи користувався сільгоспугіддями. Рахуючи кількість таких місяців, слід пам’ятати, що якщо протягом року фізособа, що заснувала ФОП, придбала земділянку чи взяла її в оренду і це належним чином оформлено (проведена реєстрація речових прав), то рахувати МПЗ за такі землі слід з початку того місяця, в якому відбулося придбання ділянки чи взяття її в оренду. Тобто до розрахунку МПЗ потрапить місяць придбання чи взяття в оренду землі (п. 381.4 ПКУ). Якщо ж фізособа, що зареєструвала ФОП, продала або сам ФОП чи така фізособа відмовилася від оренди сільгоспугідь (і це належним чином оформлено — проведено реєстрацію речових прав), то припиняти нараховувати МПЗ за такі землі слід з початку того місяця, в якому відбувся продаж чи розірвання договору оренди. Тобто місяць продажу чи розірвання договору старий власник чи орендар уже не рахує при визначенні МПЗ за певною ділянкою |

| 9 та 10 | 10 та 11 | У цих колонках проводиться розрахунок розміру МПЗ для кожної окремої земділянки. Розрахунок відбувається за формулами, наведеними у цих графах. Загалом розрахунок виглядає так: — для сільгоспугідь, НГО яких проведено, ФОП має знайти добуток НГО земділянки, ставки МПЗ та скоригувати результат, що буде отримано, на кількість місяців використання землі протягом року (тобто слід отриманий результат розділити на 12 і помножити на кількість місяців використання чи володіння землею); — для сільгоспугідь, НГО яких не проведено, ФОП має знайти добуток площі такої земділянки, НГО 1 га ріллі по області та ставки МПЗ, а також слід скоригувати результат, що буде отримано, на кількість місяців використання землі протягом року (тобто слід отриманий результат розділити на 12 і помножити на кількість місяців використання чи володіння землею) |

| 11 | 12 | Вказується загальний розмір МПЗ, з яким слід буде порівняти розмір сплачених податків за рік і суму понесених витрат на сплату орендної плати. Загальний розмір МПЗ рахується по всіх наявних землях, а не по кожній земділянці. Тому його розмір зазначається у рядку 2 розділу І додатків, у яких рахують МПЗ. Щоб розрахувати загальний розмір МПЗ, слід підбити розмір МПЗ, розрахований для кожної окремої земділянки у попередніх двох графах рядка 2 |

| 12 | — | Ця колонка додатка 1 до декларації зі спецЄП та додатка 2 декларації з ЄП буде заповнена тільки щодо тих земель, які орендує платник спецЄП у інших юросіб та/або які орендовані у органів влади. При цьому вказувати до неї слід буде 20 % суми орендної плати за такі землі, які сплатив ФОП у цьому році таким орендодавцям. Ця графа заповнюється для того, щоб заповнити один із рядків розд. ІІ |

| — | 13 — 14 | Ці колонки додатка МПЗ до декларації ФОП-загальносистемника заповнюють тільки тоді коли розмір загального МПЗ буде більшим від суми сплачених податків і орендної плати за рік. Тобто утворилося позитивне значення різниці загального МПЗ і сплачених податків. Щоб заповнити ці колонки, спочатку слід заповнити розділ ІІ цього додатка, а саме подивитися, чи заповнений ряд. 03. Якщо він заповнений, то у ФОП-загальносистемника утворилося таке позитивне значення, а тому слід розподілити його суму між земділянками, які брали участь у розрахунку МПЗ пропорційно до їх площі. Щоб це зробити, ФОП має: — у графі 13 визначити питому вагу (у %) кожної земділянки у загальній площі всіх земель. Хоча у цій колонці ідеться про зовсім інший показник. Але вважаємо, що при формулюванні назви цього рядка Мінфін дещо наплутав. І заплутав як себе, так і інших. Тому не звертайте увагу на назву цієї графи; — у графі 14 слід знайти ту частину позитивного значення МПЗ, яка припадає на конкретну земділянку. Щоб це зробити, ФОП має помножити показник ряд. 03 розд. ІІ на показник гр. 13, визначений для кожної окремої земділянки. Заповнювати гр. 14 слід для того, щоб визначити, яку суму позитивного значення МПЗ і суми сплачених податків у вигляді ПДФО має бути заплачено у бюджет за місцезнаходженням земділянки |

Етап 2. Виконання МПЗ. Після того як буде заповнено розділ І додатка 1 до декларації зі спецЄП та додаток 2 до декларації з ЄП, а також гр. 1 — 12 додатка МПЗ декларації ФОП-загальносистемника (гр. 13 та 14 розд. І заповнюють після заповнення розд. ІІ), ФОП може приступати до заповнення розд. ІІ.

У цьому розділі ФОП має:

1) визначити, які суми податків та зборів, а також витрат на сплату орендної плати потрапили у виконання МПЗ;

2) порівняти розмір МПЗ і суму сплачених податків та витрат на оренду, які враховуються у виконання МПЗ;

3) якщо в результаті порівняння розміру МПЗ і суми сплачених податку та витрат на сплату орендної плати буде отримано позитивне значення, то його слід відобразити в кінці розд. ІІ. І саме цю суму слід буде доплатити у бюджет як складову того податку, який сплачує ФОП (ЄП за грудень, якщо мова йде про платника спецЄП, ЄП за рік, якщо МПЗ рахує ФОП групи 2, ЄП за IV квартал для ФОП групи 3 та ПДФО за рік, якщо мова йде про ФОП-загальносистемника),

Порядкового заповнення розд. ІІ наводити не будемо. Річ у тому, що у розд. ІІ прямо вказано, які саме дані і куди включати. Опишемо тільки коротко порядок заповнення. У цьому розділі вам слід вказати:

1) у ряд. 1 загальну суму МПЗ, що розрахована у розд. І додатка;

2) у ряд. 2 загальну суму сплачених податків і витрат на орендну плату, які враховуються у виконання МПЗ.

Щоб заповнити ряд. 2, слід спочатку заповнити окремі рядки, в яких варто навести в розрізі окремих податків та витрат на сплату орендної плати суми, які включаються у виконання МПЗ. Заповнюючи ці рядки, варто пам’ятати такі правила:

— ФОП на спецЄП та ЄП групи 3 буде включати до виконання МПЗ суми сплаченого у 2022 році ЄП, ПДФО і ВЗ із зарплати працівників і ЦП-договорів та ренту за спецводокористування у повному обсязі, тільки якщо їх частка сільгосптоваровиробництва за рік дорівнює чи перевищує 75 %. Якщо ж частка менша цієї величини, то до виконання МПЗ із перелічених податків потрапить тільки сума у розмірі розрахованої сільгоспчастки. Тому перед заповненням розд. ІІ ФОП на спецЄП має розрахувати розмір своєї сільгоспчастки. Рахувати її слід у довільній формі. Окремого додатка чи форми звітності, передбачених для цих цілей, не затверджено;

— у виконання МПЗ беруться саме суми податків, перелічених у розд. ІІ, які сплачені протягом поточного року. Тобто

у 2022 році мова йде про податки, сплачені за грудень 2021, IV квартал 2021 року та 2021 рік, а також і за січень — листопад 2022 та І — ІІІ квартал 2022 року

Крім того, якщо ФОП забажає виконати МПЗ шляхом сплати наперед (за майбутні роки) податків, зборів, платежів та витрат на оренду земельних ділянок, то такі помилково та/або надміру перераховані у звітному році суми до виконання МПЗ не беруться. Тобто схитрувати шляхом простої переплати податків і зборів і тим самим виконати МПЗ не вдасться.

Виняток із цього правила стосується тільки сплати наперед на 2022 рік перелічених податків у розд. ІІ у 2021 році. Таку попередню чи помилкову сплату податку особа, яка рахує МПЗ за 2022 рік, може включити у виконання МПЗ 2022 року (п. 66 підрозд. 10 розд. ХХ ПКУ);

— до виконання МПЗ, крім сплачених податків, потрапляє і частина сплаченої орендної плати за сільгоспугіддя, якщо орендодавцем таких угідь є юрособа чи орган влади. А саме у виконання МПЗ слід ураховувати 20 % орендної плати, сплаченої юрособі чи органу влади.

При цьому ФОП на спецЄП та на звичайному ЄП суму такої орендної плати вказують у ряд. 02.10 розд. ІІ, а для його заповнення дані беруть із ряд. 2 к. 12 розд. I. ФОП-загальносистемники дані про витрати на сплату орендної плати, які потрапляють у виконання МПЗ, вказують у ряд. 03;

3) у ряд. 03 ФОП на спецЄП та на звичайному ЄП і в ряд. 04 ФОП-загальносистемники наводять позитивне значення між розміром МПЗ і сумою податку та витратами на сплату орендної плати, які враховуються у виконання МПЗ, Саме цю суму слід сплатити їм у бюджет і відобразити у своїй декларації. А саме:

— ФОП на спецЄП їх показують у ряд. 03 розд. ІІ декларації зі спецЄП;

— ФОП на звичайному ЄП у ряд. 14.1 декларації з ЄП;

— ФОП-загальносистемники, крім того що переносять дані із ряд. 04 у к. 14 розд. І додатка МПЗ, ще й відображають її у ряд. 14 декларації ФОП-загальносистемника.

А в кінці для наочності наведемо заповнений додаток з розрахунком МПЗ для ФОП — платників спецЄП.

Фрагмент заповнення ФОП додатка 1 до декларації зі спецЄП