Без перечня территорий — уточниться нельзя?

Военное освобождение от платы за землю предусмотрено п.п. 69.14 подразд. 10 разд. ХХ НКУ. В течении года, который прошел, мы рассказывали о нем неоднократно (см., например, в статье «Льготы по плате за землю» // «Налоги & бухучет», 2022, № 84). Это освобождение распространяется на плательщиков как земельного налога, так и арендной платы за земли государственной и коммунальной собственности. Но при условии, что их земельные участки* расположены на территориях, где ведутся/велись боевые действия, или на временно оккупированных территориях, определенных в специальном перечне от КМУ.

* От платы за землю освобождены также земельные участки, определенные областными военными администрациями (ОВА) как загрязненные взрывоопасными предметами и/или на которых имеются фортификационные сооружения. Однако в отношении них можно было без проблем уточниться еще в прошлом году, получив соответствующую справку от ОВА.

Чтобы воспользоваться военным освобождением, плательщики должны были уточнить начисленные на 2022 год налоговые обязательства по плате за землю начиная с 1 марта и до конца года. Вместе с тем

при формальном подходе получить военное освобождение от платы за землю до утверждения кабминовского перечня территорий было нельзя

О том, что подавать уточняющие декларации (УД) надлежало только после официального обнародования такого перечня территорий, заявляли и налоговики (см. БЗ 111.05, что действовала до 01.01.2023).

При таких обстоятельствах лучше было дождаться появления соответствующей нормативки и только после этого делать уточнение. Тогда никаких вопросов в отношении правомерности применения военного освобождения у фискалов не возникало бы.

Есть, правда, и менее формальный подход. Согласно ему отсутствие механизма реализации правовой нормы не может ограничивать или суживать объем прав, предусмотренных этой нормой. Именно поэтому мы и советовали плательщикам, не ожидая утверждения перечня, подавать уточненную отчетность, если есть стопроцентная уверенность в том, что их земельные участки расположены на боевых или оккупированных территориях. Для тех, кому удалось это сделать, отдельный раздел в конце статьи.

А те, кто решил не спешить с уточнениями, читают дальше.

Перечень территорий есть. Уточняемся!

Такой перечень появился буквально накануне Нового года. Правда. его утвердил не КМУ, а Минреинтеграции своим приказом от 22.12.2022 № 309 (далее — Перечень № 309). Как и почему так случилось, можно ли им пользоваться в таком виде, а если можно, то как именно — подробно об этом в статье «Перечень территорий, освобожденных от налогов: как пользоваться» // «Налоги & бухучет», 2023, № 9 (ср. ).

Здесь мы будем исходить из того, что ваш земельный участок попал в Перечень № 309, следовательно, вы имеете право провести уточнение налоговых обязательств за 2022 год. Причем

уточниться можно с 01.03.2022 и до конца года, независимо от того, какие даты начала/окончания периода ведения боевых действий и/или временной оккупации указаны в Перечне № 309

Впрочем, нет полной определенности, воспримут ли фискалы Перечень № 309 (см. «Перечень территорий, освобожденных от налогов: как пользоваться» // «Налоги & бухучет», 2023, № 9).

Как уточняться. Поскольку большинство плательщиков платы за землю подают одну годовую налоговую декларацию, акцент в статье сделаем на уточнении именно годовых деклараций.

Обратите внимание! Уточнить годовую отчетность по плате за землю можно только путем подачи уточняющей декларации. Уточниться в отчетной декларации плательщик при декларировании обязательств на текущий год не сможет. Сама форма декларации для этого не приспособлена.

По какой форме. Как известно, уточняющую декларацию подают по форме, действующей на время подачи (п. 50.1 НКУ). Поэтому, чтобы сегодня уточнить налоговые обязательства, задекларированные в прошлогодней земельной отчетности, следует взять декларацию, утвержденную приказом Минфина от 16.06.2015 № 560 в редакции приказа Минфина от 18.02.2022 № 83 (БЗ 111.05).

Заполняем уточненку

Еще в прошлом году налоговики разместили на веб-портале ГНС примеры заполнения УД по земельному налогу и по арендной плате за 2022 год. Однако теперь эти примеры уже устарели, поскольку в текущем году следует использовать обновленную форму декларации. Поэтому приведем свои рекомендации по заполнению ее отдельных реквизитов (см. табл. 1 — 3 ниже). Сосредоточимся лишь на тех реквизитах, которые следует заполнять при уточнении налоговых обязательств.

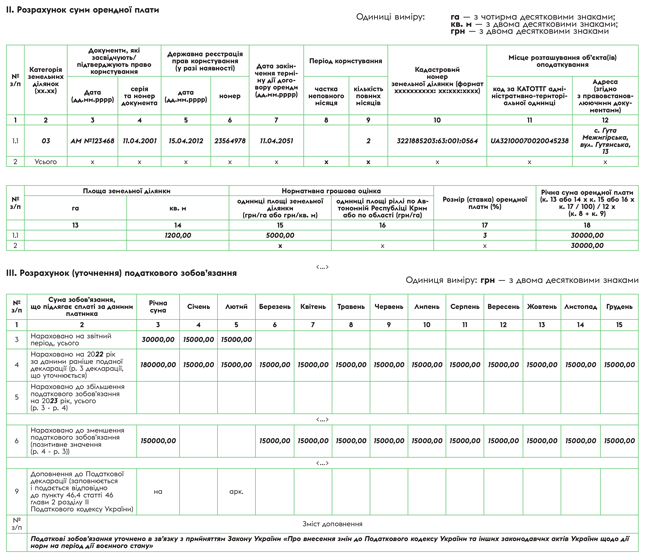

Обратите внимание! Шапку декларации, а также раздел с расчетом (уточнением) налогового обязательства — разд. ІІІ декларации заполняют плательщики как земельного налога, так и арендной платы по одним и тем же правилам. А вот для расчета годовой суммы платы за землю для каждой ее разновидности предназначен свой отдельный раздел — разд. І и разд. ІІ соответственно. Но поскольку разд. II «Розрахунок суми орендної плати» УД заполняется аналогично, отдельных объяснений к нему приводить не будем.

Таблица 1. Шапка декларации

| Название показателя | Код строки | Объяснения по заполнению |

| «Земельний податок/ Орендна плата» | Проставляете отметку лишь в какой-то одной ячейке. Если вы являетесь одновременно плательщиком земельного налога и арендной платы, следует уточниться отдельно по земельному налогу и отдельно по арендной плате (БЗ 111.05) | |

| «Порядковий номер за рік за видом декларації» | 1 | Раньше в БЗ 111.05, которая действовала до 01.01.2023, указывалось: если подается первая УД, в которой уточняется налоговое обязательство по земельному налогу, то в этой графе проставляется «1». Декларации с отметкой «земельний податок» нумеруются отдельно от деклараций с отметкой «орендна плата». Надеемся, этот принцип нумерации с изменением формы декларации не изменился. Поэтому если вы еще не успели подать ни одной земельной УД в этом году, смело ставьте здесь «1» |

| «Тип декларації» | Проставляете отметку «Х» в строке 03 «Уточнююча» | |

| «Реєстраційний номер у контролюючому органі, що уточнюється» | Это новый реквизит, который заполняют при самостоятельном исправлении ошибок за прошлые периоды (см. разъяснение в БЗ 118.05, которым можно воспользоваться по аналогии). Здесь указывается номер, по которому была зарегистрирована в органе ГНС декларация, показатели которой уточняются. Его можно найти в меню «Просмотр поданной отчетности» частной части Электронного кабинета | |

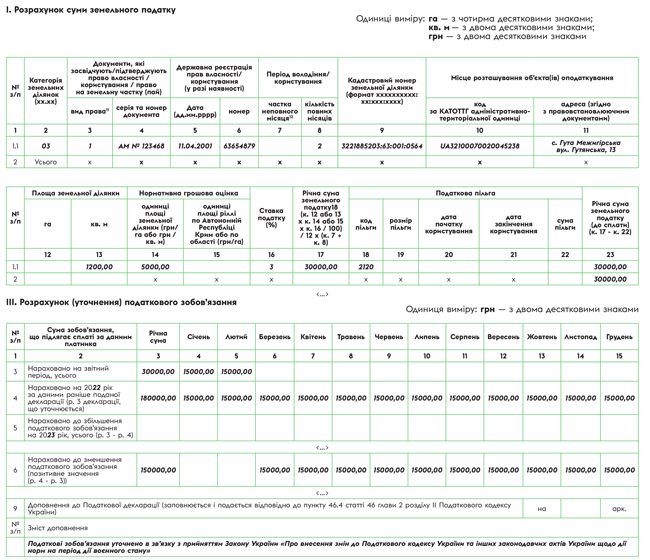

| «За ___ рік» | 1.1 | Указываете «2022» — год, за который подается УД |

| «з урахуванням уточнень з» | 1.1 | Здесь следует указать «01.03», поскольку уточняются налоговые обязательства начиная с марта |

| «Найменування контролюючого органу за місцезнаходженням земельної(их) ділянки(ок), до якого подається декларація» | 6 | УД подают в контролирующий орган по местонахождению административного центра территориальной громады (ТГ), на территории которого находятся земельные участки, в котором субъект хозяйствования находится на учете плательщиком такого налога (по основному и/или неосновному месту учета). Пример. Земельный участок находится в с. Гута-Межигорская Петровской сельской ТГ Вышгородского района Киевской области. По информации на сайте ГУ ГНС в Киевской области, Петровскую сельскую ТГ обслуживает Вышгородская ГНИ |

| «Код території територіальної громади за місцезнаходженням земельної(их) ділянки(ок) за КАТОТТГ» | 7 | Указывается код по КАТЕТТГ территории территориальной громады, полномочия которой распространяются на административно-территориальные единицы, на территории которых расположен(ы) земельный(е) участок(ки). По условиям примера, приведенного выше, здесь следует указать код по КАТЕТТГ Петровской сельской ТГ — UA32100070000076283 |

Таблица 2. Раздел І «Розрахунок суми земельного податку»

| Название показателя | Код графы | Объяснения по заполнению |

| «Період володіння/користування» | ||

| «частка неповного місяця» | 7 | По общим правилам здесь указывается доля дней в месяце, рассчитанная по формуле: количество дней владения или пользования в месяце / общее количество дней в месяце. Невзирая на то, что в Перечне № 309 возможность боевых действий на территории с. Гута-Межигорская (см. пример в стр. 6 табл. 1) определена с 26.02.2022 по 30.03.2022, военное освобождение плательщик получает на период март — декабрь 2022 года. Поэтому долю неполного месяца в этой графе рассчитывать не надо |

| «кількість повних місяців» | 8 | Поскольку в такой УД рассчитывается сумма земельного налога лишь за два месяца(январь — февраль 2022 года), проставляем здесь «2» |

| «Місце розташування об’єкта(ів) оподаткування» | ||

| «код за КАТОТТГ адміністративно-територіальної одиниці» | 10 | Указывается код по КАТЕТТГ административно-территориальной единицы (то есть населенного пункта), на территории которой расположен(ы) земельный(е) участок(ки). Для нашего примера (см. в стр. 6 табл. 1) здесь следует привести код по КАТЕТТГ с. Гута-Межигорская — UA32100070020045238 |

| «Річна сума земельного податку» | 17 | По формуле, приведенной в описании этой графы, сумма налога будет рассчитана автоматически даже в том случае, если такой расчет проводится не за полный год. В нашем случае здесь должна быть сумма налога, вычисленная за два месяца (январь — февраль 2022 года) |

| «Податкова пільга» | ||

| «код пільги» | 18 | В свое время в БЗ 111.05, которая действовала до 27.05.2022, для возможности дальнейшей идентификации оснований уменьшения налоговых обязательств в УД в графе «Код пільги» налоговики рекомендовали указывать номер закона, которым было введено военное освобождение от платы за землю, а именно Закона Украины от 15.03.2022 № 2120-ІХ. То есть здесь следует проставить «2120». Невзирая на это, такое освобождение они льготой не считают. Подтверждается это и свежими справочниками льгот по состоянию на 01.01.2023 № 112/1 и 112/2, где такая льгота не прописана. Следовательно, остальные графы 19 — 22 заполнять не надо. Обратите внимание! В разд. ІІ декларации аналогичных льготных граф нет, поскольку льгот по арендной плате до недавнего времени не было совсем (детали см. в статье «Льготы по плате за землю» // «Налоги & бухучет», 2022, № 84). Поэтому вопроса с заполнением этих граф у арендаторов госкомземель не возникает |

| «розмір пільги» | 19 | |

| «дата початку користування» | 20 | |

| «дата закінчення користування» | 21 | |

| «сума пільги» | 22 | |

| «Річна сума земельного податку (до сплати)» | 23 | Показатель этой графы рассчитывается по формуле: (к. 17 - к. 22). Однако ввиду того, что графа 22 в вашей УД останется пустой, в графу 23 будет просто перенесен показатель графы 17 |

Таблица 3. Раздел ІII «Розрахунок (уточнення) податкового зобов’язання»

| Название показателя | Код строки | Объяснения по заполнению |

| «Нараховано на звітний період, усього» | 3 | В этой строке указывается: — в графе 3 — годовая сумма начисленного земельного налога (переносится из графы 23 строки 2 разд. I декларации) или арендной платы (переносится из графы 18 строки 2 раздела II декларации) за отчетный период (в нашем случае — за год, который уточняется); — в графах 4 — 15 — сумма ежемесячных платежей по земельному налогу или арендной плате по месяцам отчетного периода. В УД за 2022 год в графу 3 попадает сумма платы за землю за январь — февраль, а в графы 4 — 5 — эта же сумма, но в разрезе двух месяцев. Остальные графы 6 — 15 остаются пустыми |

| «Нараховано на 20__ рік за даними раніше поданої декларації (р. 3 декларації, що уточнюється)» | 4 | Строки 4 — 8 заполняются в случае уточнения показателей, задекларированных в декларациях за прошлые периоды В строке 4 указывается сумма начисленного земельного налога или арендной платы по данным ранее поданной отчетной декларации на 2022 год. Данные в строку 4 переносят из строки 3 разд. III декларации (по старой форме), которая уточняется. Обратите внимание! Если данные за прошлый период, который уточняется, уже раньше уточнялись, то в строку 4 переносится ранее начисленный платеж из последней УД за этот период. Это замечание важно для плательщиков, которые уточнялись в течение 2022 года, в том числе из-за того, что: — решили не ожидать появления перечня боевых/оккупированных территорий, а потом оказалось, что их земельный участок в нем отсутствует; — воспользовались местной льготой по плате за землю за несколько месяцев 2022 года, например, в г. Киеве, а теперь решили уточниться заново за все месяцы начиная с марта. Кстати, специально для киевлян мы подготовили отдельную статью об этом («Как киевлянам уточниться по плате за землю во второй раз» // «Налоги & бухучет», 2023, № 9) |

| «Нараховано до зменшення податкового зобов’язання» | 6 | Строки 5, 5.1 и 5.2 пропускаем, поскольку их заполняют, когда по УД налоговые обязательства увеличиваются. А в рассматриваемом здесь случае они, наоборот, уменьшаются. В свою очередь, строка 6 заполняется именно в случае уточнения, которое привело к переплате земельного налога (арендной платы) в бюджет. Показатель строки 6 по соответствующим графам (периоды (месяцы)) рассчитывается следующим образом: положительное значение (стр. 4 - стр. 3) |

| «Сума штрафу» | 7 | Поскольку в этом случае происходит уменьшение налогового обязательства по земельному налогу (арендной плате), строки 7 и 8 не заполняются |

| «Сума пені» | 8 | |

| «Зміст доповнення» | В этой строке налоговики советуют указать «Податкові зобов’язання уточнено в зв’язку з прийняттям Закону України «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо дії норм на період дії воєнного стану»» |

Как с учетом предоставленных выше рекомендаций заполнить УД по земельному налогу и арендной плате за 2022 год, покажем на рис. 1 и 2 соответственно.

Рис. 1. Фрагмент уточняющей декларации по земельному налогу

Рис. 2. Фрагмент уточняющей декларации по арендной плате

Если уточнились до появления Перечня № 309

В первую очередь, что надо сделать в таком случае, — проверить, есть ли указанная территория, на которой расположен ваш земельный участок, хотя бы в каком-нибудь разделе Перечня № 309. При этом продолжительность периода ведения боевых действий и/или временной оккупации значения не имеет.

Возможны два варианта дальнейшего развития событий.

Вариант 1. Ваш земельный участок попал в Перечень № 309. В таком случае, если та УД была принята, больше ничего вам делать не надо.

Вариант 2. Ваш земельный участок не охвачен Перечнем № 309. Это значит, что УД, которую вы до его появления подали на свой страх и риск, придется уточнить еще раз, поскольку

НКУ не предусматривает такого механизма исправления ошибок, как отзыв ранее поданной декларации (например, письмом в ГНИ)

В этой второй УД:

1) в поле «Порядковий номер за рік за видом декларації» все равно проставляете «1», поскольку с начала года нумерация всех УД обнуляется заново;

2) в поле «Реєстраційний номер у контролюючому органі, що уточнюється» шапки декларации приводите регистрационный номер той первоначальной УД;

3) в разд. I (для земельного налога) или разд. ІІ (для арендной платы) рассчитываете плату за землю без применения военного освобождения. Иначе говоря, восстанавливаете те показатели, которые изначально были отражены в годовой отчетной декларации в разд. І (ІІ);

4) в стр. 3 разд. III переносите начисленные (то есть восстановленные) суммы земельного налога из графы 23 строки 2 разд. I или арендной платы из графы 18 строки 2 раздела II этой УД;

5) в стр. 4 разд. III переносите данные из стр. 3 разд. III УД, в которой допустили ошибку (то есть из той УД, которую подавали в прошлом году);

6) после этого разницу, которая возникнет по алгоритму, прописанному в УД, нужно показать в стр. 5 «Нараховано до збільшення податкового зобов’язання на 20__ рік, усього (р. 3 - р. 4)». При этом стр. 5.1 не заполняете, а в стр. 5.2 дублируете данные из стр. 5;

7) строки 7 и 8 не заполняете, поскольку благодаря свежим законодательным новациям без штрафов и пени можно уточнить все военные периоды (подробнее читайте в статье «Уточнение военных периодов без штрафов и пени» // «Налоги & бухучет», 2023, № 4). А налоговые обязательства за довоенные январь и февраль 2022 года останутся такими, как и были раньше.

На этом все. И не спешите в следующий раз, потому что, как говорит народ: два раза думай — один раз делай. ☺

Выводы

- После того как появился перечень временно оккупированных территорий и/или таких, на которых ведутся (велись) боевые действия, уточниться можно с 01.03.2022 и до конца года, независимо от продолжительности периода ведения боевых действий и/или временной оккупации, указанного в Перечне № 309.

- Уточнять налоговые обязательства, задекларированные в прошлогодней земельной отчетности, следует по обновленной форме декларации, утвержденной приказом Минфина от 16.06.2015 № 560 в редакции приказа Минфина от 18.02.2022 № 83.

- Если в прошлом году вы уточнились, не дождавшись появления Перечня № 309, вам придется уточниться еще раз. К счастью, без штрафов и пени за все военные периоды.