Без переліку територій — уточнитись зась?

Воєнне звільнення від плати за землю передбачено п.п. 69.14 підрозд. 10 розд. ХХ ПКУ. Протягом року, що минув, ми розповідали про нього неодноразово (див., наприклад, у статті «Пільги з плати за землю» // «Податки & бухоблік», 2022, № 84). Це звільнення поширюється на платників як земельного податку, так і орендної плати за землі державної і комунальної власності. Але за умови, що їхні земельні ділянки* розташовані на територіях, де ведуться/велися бойові дії, або на тимчасово окупованих територіях, визначених у спеціальному переліку від КМУ.

* Від плати за землю звільнено також земельні ділянки, визначені обласними військовими адміністраціями (ОВА) як засмічені вибухонебезпечними предметами та/або на яких наявні фортифікаційні споруди. Однак щодо них можна було без проблем уточнитися ще торік, отримавши відповідну довідку від ОВА.

Аби скористатися воєнним звільненням, платники мали уточнити нараховані на 2022 рік податкові зобов’язання з плати за землю, починаючи з 1 березня і до кінця року. Разом з тим

за формального підходу отримати воєнне звільнення від плати за землю до затвердження кабмінівського переліку територій було не можна

Про те, що подавати уточнюючі декларації (УД) належало тільки після офіційного оприлюднення такого переліку територій, заявляли й податківці (див. БЗ 111.05).

За таких обставин краще було дочекатися появи відповідної нормативки і тільки після цього робити уточнення. Тоді жодних питань щодо правомірності застосування воєнного звільнення у фіскалів не виникало б.

Є, щоправда, й менш формальний підхід. Згідно з ним відсутність механізму реалізації правової норми не може обмежувати чи звужувати об’єм прав, передбачених цією нормою. Саме тому ми й радили платникам, не чекаючи затвердження переліку, подавати уточнену звітність, якщо є стовідсоткова впевненість у тому, що їхні земельні ділянки розташовані на бойових або окупованих територіях. Для тих, кому вдалося це зробити, окремий розділ в кінці статті.

А ті, хто вирішив не поспішати з уточненнями, читають далі.

Перелік територій є. Уточнюємося!

Такий перелік з’явився буквально напередодні Нового року. Щоправда. його затвердив не КМУ, а Мінреінтеграції своїм наказом від 22.12.2022 № 309 (далі — Перелік № 309). Як і чому так сталося, чи можна ним користуватися в такому вигляді, а якщо можна, то як саме — докладно про це в статті «Перелік територій, звільнених від податків: як користуватися» // «Податки & бухоблік», 2023, № 9 (ср. ).

Тут ми виходитимемо з того, що ваша земельна ділянка потрапила до Переліку № 309, отже, ви маєте право провести уточнення податкових зобов’язань за 2022 рік. Причому

уточнитись можна з 01.03.2022 і до кінця року, незалежно від того, які дати початку/закінчення періоду ведення бойових дій та/або тимчасової окупації зазначено в Переліку № 309

Втім, наразі немає повної визначеності, чи сприймуть фіскали Перелік № 309 (див. «Перелік територій, звільнених від податків: як користуватися» // «Податки & бухоблік», 2023, № 9).

Як уточнюватись. Оскільки більшість платників плати за землю подають одну річну податкову декларацію, акцент в статті зробимо на уточненні саме річних декларацій.

Зверніть увагу! Уточнити річну звітність із плати за землю можна лише шляхом подання уточнюючої декларації. Уточнитись у звітній декларації платник при декларуванні зобов’язань на поточний рік не зможе. Сама форма декларації для цього не пристосована.

За якою формою. Як відомо, уточнюючу декларацію подають за формою, чинною на час подання (п. 50.1 ПКУ). Тож щоб сьогодні уточити податкові зобов’язання, задекларовані у минулорічній земельній звітності, слід узяти декларацію, затверджену наказом Мінфіну від 16.06.2015 № 560 у редакції наказу Мінфіну від 18.02.2022 № 83 (БЗ 111.05).

Заповнюємо уточненку

Ще торік податківці розмістили на вебпорталі ДПС приклади заповнення УД із земельного податку та з орендної плати за 2022 рік. Однак наразі ці приклади вже застаріли, оскільки в поточному році слід використовувати оновлену форму декларації. Тож наведемо свої рекомендації щодо заповнення її окремих реквізитів (див. табл. 1 — 3 нижче). Зосередимося лише на тих реквізитах, які слід заповнювати при уточненні податкових зобов’язань.

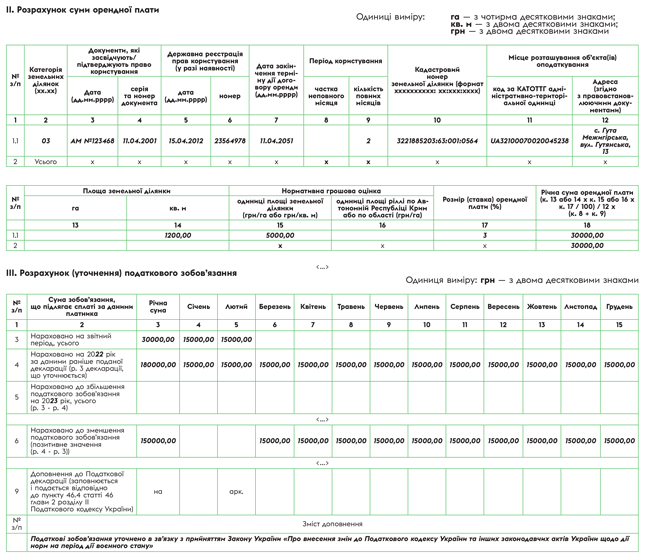

Зверніть увагу! Шапку декларації, а також розділ з розрахунком (уточненням) податкового зобов’язання — розд. ІІІ декларації заповнюють платники як земельного податку, так і орендної плати за одними й тими ж правилами. А от для розрахунку річної суми плати за землю для кожного її різновиду призначено свій окремий розділ — розд. І і розд. ІІ відповідно. Та оскільки розд. II «Розрахунок суми орендної плати» УД заповнюється аналогічно, окремих пояснень до нього не наводитимемо.

Таблиця 1. Шапка декларації

| Назва показника | Код рядка | Пояснення щодо заповнення |

| «Земельний податок/ Орендна плата» | Проставляєте позначку лише в якійсь одній комірці. Якщо ви є одночасно платником земельного податку та орендної плати, слід уточнитися окремо щодо земельного податку та окремо щодо орендної плати (БЗ 111.05) | |

| «Порядковий номер за рік за видом декларації» | 1 | Раніше в БЗ 111.05, що діяла до 01.01.2023, зазначалося: якщо подається перша УД, в якій уточнюється податкове зобов’язання із земельного податку, то у цій графі проставляється «1». Декларації з позначкою «земельний податок» нумеруються окремо від декларацій з позначкою «орендна плата». Сподіваємося, цей принцип нумерації зі зміною форми декларації не змінився. Тож якщо ви ще не встигли подати жодної земельної УД у цьому році, сміливо ставте тут «1» |

| «Тип декларації» | Проставляєте відмітку «Х» в рядку 03 «Уточнююча» | |

| «Реєстраційний номер у контролюючому органі, що уточнюється» | Це новий реквізит, який заповнюють при самостійному виправленні помилок за минулі періоди (див. роз’яснення в БЗ 118.05, яким можна скористатися за аналогією). Тут зазначається номер, за яким було зареєстровано в органі ДПС декларацію, показники якої уточнюються. Його можна знайти в меню «Перегляд поданої звітності» приватної частини Електронного кабінету | |

| «За ___ рік» | 1.1 | Вказуєте «2022» — рік, за який подається УД |

| «з урахуванням уточнень з» | 1.1 | Тут слід вказати «01.03», оскільки уточнюються податкові зобов’язання починаючи з березня |

| «Найменування контролюючого органу за місцезнаходженням земельної(их) ділянки(ок), до якого подається декларація» | 6 | УД подають до контролюючого органу за місцезнаходженням адміністративного центру територіальної громади (ТГ), на території якої знаходяться земельні ділянки, в якому суб’єкт господарювання перебуває на обліку платником такого податку (за основним та/або неосновним місцем обліку). Приклад. Земельна ділянка знаходиться у с. Гута Межигірська Петрівської сільської ТГ Вишгородського району Київської області. За інформацією на сайті ГУ ДПС у Київській області, Петрівську сільську ТГ обслуговує Вишгородська ДПІ |

| «Код території територіальної громади за місцезнаходженням земельної(их) ділянки(ок) за КАТОТТГ» | 7 | Зазначається код за КАТОТТГ території територіальної громади, повноваження якої поширюються на адміністративно-територіальні одиниці, на території яких розташована(і) земельна(і) ділянка(и). За умовами прикладу, наведеного вище, тут слід зазначити код за КАТОТТГ Петрівської сільської ТГ — UA32100070000076283 |

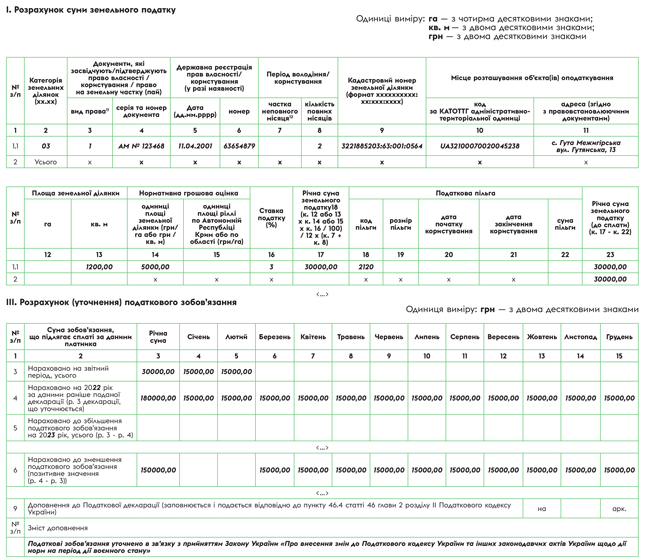

Таблиця 2. Розділ І «Розрахунок суми земельного податку»

| Назва показника | Код графи | Пояснення щодо заповнення |

| «Період володіння/користування» | ||

| «частка неповного місяця» | 7 | За загальними правилами тут зазначається частка днів у місяці, розрахована за формулою: кількість днів володіння або користування у місяці / загальна кількість днів у місяці. Попри те що в Переліку № 309 можливість бойових дій на території с. Гута Межигірська (див. приклад у ряд. 6 табл. 1) визначена з 26.02.2022 по 30.03.2022, воєнне звільнення платник отримує на період березень — грудень 2022 року. Тож частку неповного місяця в цій графі розраховувати не треба |

| «кількість повних місяців» | 8 | Оскільки в такій УД розраховується сума земельного податку лише за два місяці (січень — лютий 2022 року), проставляємо тут «2» |

| «Місце розташування об’єкта(ів) оподаткування» | ||

| «код за КАТОТТГ адміністративно-територіальної одиниці» | 10 | Зазначається код за КАТОТТГ адміністративно-територіальної одиниці (тобто населеного пункту), на території якої розташована(і) земельна(і) ділянка(и). Для нашого прикладу (див. у ряд. 6 табл. 1) тут слід навести код за КАТОТТГ с. Гута Межигірська — UA32100070020045238 |

| «Річна сума земельного податку» | 17 | За формулою, наведеною в описі цієї графи, суму податку буде розраховано автоматично навіть у тому разі, якщо такий розрахунок проводиться не за повний рік. У нашому випадку тут має бути сума податку, обчислена за два місяці (січень — лютий 2022 року) |

| «Податкова пільга» | ||

| «код пільги» | 18 | Свого часу в БЗ 111.05, що діяла до 27.05.2022, для можливості подальшої ідентифікації підстав зменшення податкових зобов’язань в УД у графі «Код пільги» податківці рекомендували зазначати номер закону, яким було запроваджено воєнне звільнення від плати за землю, а саме Закону України від 15.03.2022 № 2120-ІХ. Тобто тут слід проставити «2120». Попри це, таке звільнення вони пільгою не вважають. Підтверджується це й свіжими довідниками пільг станом на 01.01.2023 № 112/1 і 112/2, де така пільга не прописана. Отже, решту граф 19 — 22 заповнювати не треба. Зверніть увагу! У розд. ІІ декларації аналогічних пільгових граф немає, оскільки пільг з орендної плати донедавна не було зовсім (деталі див. у статті «Пільги з плати за землю» // «Податки & бухоблік», 2022, № 84). Тож питання із заповненням цих граф у орендарів держкомземель не виникає |

| «розмір пільги» | 19 | |

| «дата початку користування» | 20 | |

| «дата закінчення користування» | 21 | |

| «сума пільги» | 22 | |

| «Річна сума земельного податку (до сплати)» | 23 | Показник цієї графи розраховується за формулою: (к. 17 — к. 22). Однак з огляду на те, що графа 22 у вашій УД залишиться порожньою, до графи 23 буде просто перенесено показник графи 17 |

Таблиця 3. Розділ ІII «Розрахунок (уточнення) податкового зобов’язання»

| Назва показника | Код рядка | Пояснення щодо заповнення |

| Нараховано на звітний період, усього | 3 | У цьому рядку вказується: — у графі 3 — річна сума нарахованого земельного податку (переноситься з графи 23 рядка 2 розд. I декларації) або орендної плати (переноситься з графи 18 рядка 2 розділу II декларації) за звітний період (у нашому випадку — за рік, що уточнюється); — у графах 4 — 15 — сума щомісячних платежів із земельного податку або орендної плати за місяцями звітного періоду. В УД за 2022 рік до графи 3 потрапляє сума плати за землю за січень — лютий, а до граф 4 — 5 — ця ж сума, але в розрізі двох місяців. Решта граф 6 — 15 залишаються порожніми |

| «Нараховано на 20__ рік за даними раніше поданої декларації (р. 3 декларації, що уточнюється)» | 4 | Рядки 4 — 8 заповнюються у разі уточнення показників, задекларованих у деклараціях за минулі періоди У рядку 4 вказується сума нарахованого земельного податку або орендної плати за даними раніше поданої звітної декларації на 2022 рік. Дані до рядка 4 переносять з рядка 3 розд. III декларації (за старою формою), що уточнюється. Зверніть увагу! Якщо дані за минулий період, що уточнюється, вже раніше уточнювались, то до рядка 4 переноситься раніше нарахований платіж із останньої УД за цей період. Це зауваження важливе для платників, які уточнювалися протягом 2022 року, в тому числі через те що: — вирішили не чекати на появу переліку бойових/окупованих територій, а потім виявилося, що їхня земельна ділянка в ньому відсутня; — скористалися місцевою пільгою з плати за землю за декілька місяців 2022 року, наприклад, у м. Києві, а зараз вирішили уточнитися заново за всі місяці, починаючи з березня. До речі, спеціально для киян ми підготували окрему статтю про це («Як киянам уточнитись із плати за землю вдруге» // «Податки & бухоблік», 2023, № 9) |

| «Нараховано до зменшення податкового зобов’язання» | 6 | Рядки 5, 5.1 та 5.2 пропускаємо, оскільки їх заповнюють, коли за УД податкові зобов’язання збільшуються. А у випадку, що тут розглядаєься, вони навпаки зменшуються. У свою чергу, рядок 6 заповнюється саме у разі уточнення, що призвело до переплати земельного податку (орендної плати) до бюджету. Показник рядка 6 за відповідними графами (періоди (місяці)), розраховується таким чином: позитивне значення (р. 4 - р. 3) |

| «Сума штрафу» | 7 | Оскільки в цьому випадку відбувається зменшення податкового зобов’язання із земельного податку (орендної плати), рядки 7 і 8 не заповнюються |

| «Сума пені» | 8 | |

| «Зміст доповнення» | У цьому рядку податківці радять зазначити «Податкові зобов’язання уточнено в зв’язку з прийняттям Закону України «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо дії норм на період дії воєнного стану»» |

Як із урахуванням наданих вище рекомендацій заповнити УД із земельного податку та орендної плати за 2022 рік, покажемо на рис. 1 і 2 відповідно.

Рис. 1. Фрагмент уточнюючої декларації із земельного податку

Рис. 2. Фрагмент уточнюючої декларації з орендної плати

Якщо уточнились до появи Переліку № 309

Найперше, що треба зробити в такому разі, — перевірити, чи зазначена територія, на якій розташована ваша земельна ділянка, є хоча б у якомусь розділі Переліку № 309. При цьому тривалість періоду ведення бойових дій та/або тимчасової окупації значення не має.

Можливі два варіанти подальшого розвитку подій.

Варіант 1. Ваша земельна ділянка потрапила до Переліку № 309. У такому разі, якщо ту УД було прийнято, більше нічого вам робити не треба.

Варіант 2. Вашу земельну ділянку не охоплено Переліком № 309. Це означає, що УД, яку ви до його появи подали на свій страх і ризик, доведеться уточнити ще раз, оскільки

ПКУ не передбачає такого механізму виправлення помилок, як відкликання раніше поданої декларації (наприклад, листом до ДПІ)

У цій другій УД:

1) у полі «Порядковий номер за рік за видом декларації» все одно проставляєте «1», оскільки з початку року нумерація всіх УД обнуляється заново;

2) в полі «Реєстраційний номер у контролюючому органі, що уточнюється» шапки декларації наводите реєстраційний номер тієї первісної УД;

3) в розд. І (для земельного податку) або розд. ІІ (для орендної плати) розраховуєте плату за землю без застосування воєнного звільнення. Інакше кажучи, відновлюєте ті показники, що первісно були відображені в річній звітній декларації в розд. І (ІІ);

4) у ряд. 3 розд. III переносите нараховані (тобто відновлені) суми земельного податку з графи 23 рядка 2 розд. I або орендної плати з графи 18 рядка 2 розділу II цієї УД;

5) у ряд. 4 розд. III переносите дані з ряд. 3 розд. III УД, в якій допустили помилку (тобто з тієї УД, яку подавали торік):

6) після цього різницю, що виникне за алгоритмом, прописаним в УД, потрібно показати в ряд. 5 «Нараховано до збільшення податкового зобов’язання на 20__ рік, усього (р. 3 - р. 4)». При цьому ряд. 5.1 не заповнюєте, а в ряд. 5.2 дублюєте дані з ряд. 5;

7) рядки 7 і 8 не заповнюєте, оскільки завдяки свіжим законодавчим новаціям без штрафів та пені можна уточнити всі воєнні періоди (докладніше читайте в статті «Уточнення воєнних періодів без штрафів і пені» // «Податки & бухоблік», 2023, № 4). А податкові зобов’язання за довоєнні січень і лютий 2022 року залишаться такими, як і були раніше.

На цьому все. І не поспішайте наступного разу, бо, як каже народ, хто спішить, той… двічі робить. ☺

Висновки

- Після того як з’явився перелік тимчасово окупованих територій та/або таких, на яких ведуться (велися) бойові дії, уточнитись можна з 01.03.2022 і до кінця року, незалежно від тривалості періоду ведення бойових дій та/або тимчасової окупації, зазначеного в Переліку № 309.

- Уточнювати податкові зобов’язання, задекларовані у минулорічній земельній звітності, слід за оновленою формою декларації, затвердженою наказом Мінфіну від 16.06.2015 № 560 у редакції наказу Мінфіну від 18.02.2022 № 83.

- Якщо торік ви уточнились, не дочекавшись появи Переліку № 309, вам доведеться уточнитись ще раз. На щастя, без штрафів та пені за всі воєнні періоди.