Право не уплачивать ЕН

В соответствии с п.п. 9.1 п. 9 подразд. 8 разд. ХХ НКУ все плательщики ЕН групп 1 и 2 имеют право не уплачивать ЕН начиная с апреля 2022 и до конца военного положения*.

* Правда, вероятнее, с 01.07.2023 (за месяцы начиная с июля) будет возобновлена обязательная уплата (больше деталей в статье «Отмена спецЕН, возобновление проверок и штрафов: законопроект от Правительства» // «Налоги & бухучет», 2023, № 4).

Право не уплачивать ЕН не зависит от того, осуществляет или не осуществляет ФЛП деятельность, есть доход или нет дохода. Уплачивать или не уплачивать ЕН — это выбор ФЛП (его самостоятельное решение), о чем подробнее в статье «Уплата ЕН ФЛП групп 1 и 2: «по законам военного положения» // «Налоги & бухучет», 2022, № 87).

Если предприниматель желал (желает) воспользоваться возможностью не уплачивать ЕН, то в ЕН-декларации он должен был (должен) не заполнять ячейку «Щомісячні авансові внески, грн» за те периоды (начиная с апреля 2022 года), за которые он решил не уплачивать ЕН.

Декларирование «нулевых» авансовых взносов по ЕН в декларации единого налога, по сути, и расценивается как решение ФЛП не уплачивать ЕН за соответствующие «военные» периоды

Что было по факту

Налоговики в течение всего 2022 года в интегрированных карточках всем ФЛП на ЕН групп 1 и 2 продолжали начисление ЕН — в том числе за периоды с апреля 2022 года*.

* Напомним, что в соответствии с п. 295.2 НКУ начисление авансовых взносов для плательщиков ЕН групп 1 и 2 осуществляется контролирующими органами на основании заявления плательщика ЕН о размере избранной ставки ЕН, заявления о периоде ежегодного отпуска и/или заявления о сроке временной потери трудоспособности.

Начисление ЕН за «военные» периоды начиная с апреля 2022 налоговики аргументировали тем, что только после подачи годовой декларации по ЕН станет известно, принял ли плательщик ЕН решение уплачивать ЕН за тот или иной период. И, собственно, после подачи ЕН-декларации за 2022 год должна бы произойти корректировка (списание) начисленной налоговиками ЕН за периоды с апреля 2022 года.

Автоматическое списание ЕН

Большинству ФЛП на ЕН групп 1 и 2, которые показали «нулевые» авансовые взносы по ЕН за периоды с апреля 2022 года,

налоговики автоматически списали (откорректировали) начисленный в интегрированных карточках ЕН

Однако есть ФЛП, которым такое автоматическое списание не сделали. И по ним и до сих пор «висит» налоговый долг по уплате ЕН за «военные» периоды. А в некоторых регионах налоговики даже уже успели направить ФЛП налоговые требования на уплату этого долга.

Автоматическое списание долга по ЕН не сделали тем ФЛП,

которые в период начиная с апреля 2022 осуществили хотя бы одну уплату ЕН

Причем даже если это была «запоздалая» уплата авансовых взносов за март 2022 (период, за который ФЛП должен был обязательно уплатить авансовые платежи по ЕН).

Почему не произошло автоматическое списание долга по ЕН для таких плательщиков после подачи ЕН-декларации — вопрос открытый. Некоторые налоговики в устных разъяснениях говорят, что еще будет доработано программное обеспечение для этого случая. Другие советовали дождаться предельных сроков окончания камеральной проверки декларации по ЕН за 2022 год.

Что делать?

Стоит проверить через Электронный кабинет (вкладка — «Состояние расчетов с бюджетом»), есть ли налоговый долг по ЕН за периоды с апреля 2022 по декабрь 2022.

Если он есть (учитывая, что большинству ФЛП он списан) — просто игнорировать наличие этого долга не стоит. Ведь хотя для этих начислений и нет законных оснований, налоговики могут запустить «процедуры», связанные с этим долгом. Например, лишить права работать на ЕН. Конечно, такое решение налоговиков будет незаконным, и шансы на его обжалование даже в административном порядке достаточно высокие. Но придется связываться с процедурой обжалования. Также, как показывает практика, налоговики даже некоторым ФЛП уже послали налоговые требования на уплату такого долга (а игнорирование налоговых требований может стать началом запуска налоговиками механизма принудительного взыскания долга).

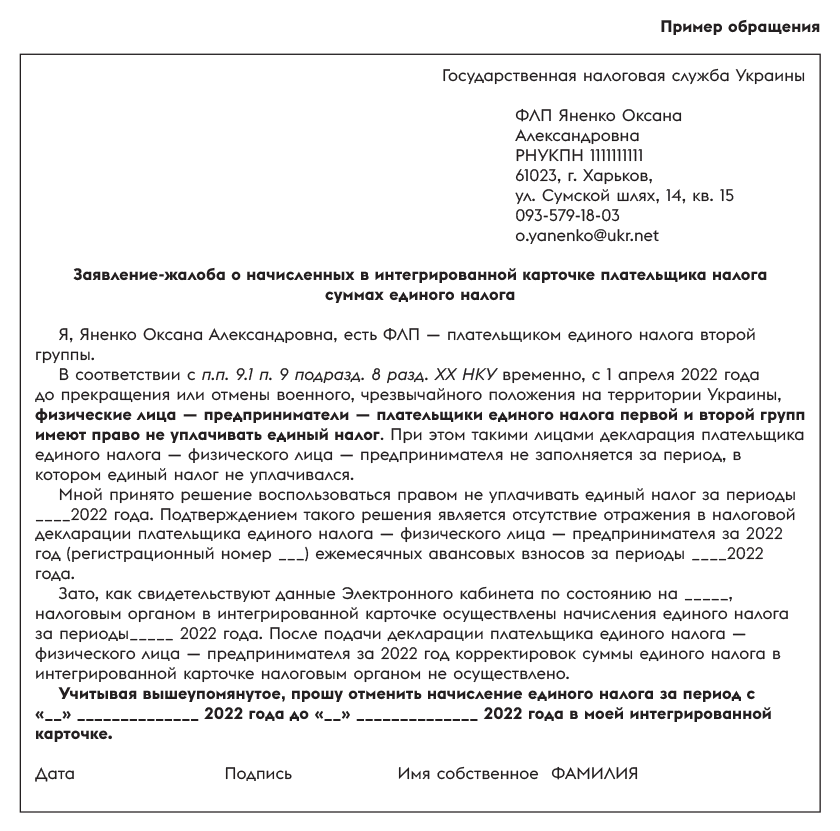

Что лучше сделать, если налоговики не списали долг? Послать налоговикам заявление о корректировке суммы начисленного ЕН. Так, например, в письме ГНСУ от 11.11.2022 № 1969/ІПК/99-00-24-03-03-06 для ФЛП-ЕН групп 1 и 2, которые приняли решение не уплачивать ЕН с 01.04.2022, налоговики советовали с целью проведения корректировок сумм начисленного ЕН в интегрированной карточке плательщика обращаться к контролирующему органу с заявлением в произвольной форме.

Правда, стоит отметить:

как свидетельствует практика, налоговики на местах неохотно принимают и рассматривают такие заявления (очевидно, из-за отсутствия механизмов/указаний, которые бы регулировали «ручную» корректировку сумм ЕН)

Поэтому

стоит направить такое заявление ГНСУ

Какое именно это заявление? Фактически, имеем дело с бездеятельностью налогового органа, которая заключается в несписании (некорректировке) начисленных сумм ЕН за периоды с апреля 2022 года.

Такое заявление направляется ГНСУ в рамках Закона об обращении граждан*.

* Закон Украины «Об обращении граждан» от 02.10.96 № 393/96-ВР.

По своей сути это будет жалоба — обращение с требованием о восстановлении прав и защите законных интересов, нарушенных действиями (бездеятельностью), решениями государственных органов.

В ней нужно:

1) привести норму п.п. 9.1 п. 9 подразд. 8 разд. ХХ НКУ, которая предоставляет право плательщикам ЕН групп 1 и 2 не уплачивать ЕН с 01.04.2022;

2) указать, что ФЛП в годовой декларации по ЕН за 2022 год не декларировал уплату авансовых взносов по ЕН за периоды с ________2022, что является подтверждением того, что ФЛП принял решение воспользоваться правом не уплачивать ЕН;

3) указать, что в Электронном кабинете и до сих пор (по состоянию на ___ ) значится начисление по ЕН за периоды с ____ 2022 года. Стоит приложить скриншот из Электронного кабинета, который бы подтверждал этот факт;

4) привести просьбу откорректировать в интегрированной карточке начисление ЕН за периоды, за которые ФЛП принял решение не уплачивать ЕН (указать такие периоды).

Рассмотреть такое обращение ФЛП и отреагировать на него налоговики должны в сроки, определенные Законом об обращении граждан, то есть в срок не больше одного месяца от дня его поступления.

Дальше приведем пример обращения. При этом отметим, что требования к написанию таких обращений установлено Порядком № 297*.

* Порядок рассмотрения обращений и организации личного приема граждан в Государственной налоговой службе Украины и ее территориальных органах, утвержденный приказом Минфина от 15.06.2020 № 297.

Если уже послали налоговое требование

Если предприниматель в декларации по ЕН за 2022 год не декларировал авансовые взносы за периоды с апреля 2022 года (или какой-то один из таких периодов), то считать неуплату ЕН этим периодом налоговым долгом неправомерно. Соответственно и налоговое требование на уплату такого долга является неправомерным. Такое налоговое требование стоит обжаловать в ГНСУ. Аргументы для обжалования можно приводить те же, что и для заявления (см. выше). Жалоба должна содержать требование отменить налоговое требование.

Принимая во внимание прямую законодательную норму о праве не уплачивать ЕН, все должно ограничиться админобжалованием. Обжалование осуществляется в общем порядке — по предписаниям ст. 56 НКУ. Срок подачи жалобы — 10 рабочих дней, следующих за днем получения плательщиком налогового требования (см. также статью «Админобжалование решений налоговиков: что со сроками?» // «Налоги & бухучет», 2023, № 29).

Выводы

- ФЛП на ЕН групп 1 и 2, которые приняли решение воспользоваться своим правом не уплачивать ЕН за периоды начиная с апреля 2022, стоит проверить через Электронный кабинет, не «висит» ли за ними долг по ЕН.

- Если долг есть — лучше направить ГНСУ заявление-жалобу на списание такого долга.

- Подтверждением решения ФЛП не уплачивать ЕН является отсутствие в декларации по единому налогу отраженных сумм в ячейках «Щомісячні авансові внески» за соответствующие периоды (за которые ФЛП принял решение воспользоваться своим правом не уплачивать ЕН).