* См. об этом в статье «Налоги за собственные средства директора: нужен ли авансовый отчет» // «Налоги & бухучет», 2023, № 65.

Налоговое представительство

С одной стороны, любая уступка денежного обязательства или налогового долга налогоплательщика третьим лицам запрещена (п. 87.7 НКУ). Многих этот запрет отпугивает, поэтому они просто опускают руки и ожидают штрафов за неуплату/несвоевременную уплату налогов. Такие штрафы, кстати, можно отхватить и сейчас, во время военного положения (ВП).

С другой же стороны,

законодательство допускает возможность уплаты налогов, в частности, представителем налогоплательщика (п. 38.2 НКУ)

Таким представителем признается лицо, которое может представлять законные интересы налогоплательщика и вести дела, связанные с уплатой налогов, на основании закона или доверенности (п.п. 19.2 НКУ).

При этом плательщик не уступает свое налоговое обязательство представителю, а выполняет его с помощью последнего (поручает представителю осуществить оплату). То есть стороны действуют в рамках договора поручения. И представитель уплачивает налоги не за налогоплательщика, а от имени и за счет последнего (ст. 1000 ГКУ).

Поэтому если какой-то богатый дядюшка ☺ заявит о своем желании стать вашим налоговым представителем, то, возможно, еще и не все потеряно. Что для этого нужно?

Для законного представителя, скажем, директора или другого лица, которое имеет право действовать от имени юрлица без доверенности и сведения о котором внесены в ЕГР, кроме желания и средств, — больше ничего. Такой представитель может вообще обойтись без доверенности.

А вот представителю по доверенности нужно обязательно иметь эту же доверенность от налогоплательщика, оформленную должным образом. Должным образом — это как?

Форма доверенности

Доверенность — это письменный (!) документ, который выдается одним лицом другому для представительства интересов первого перед третьими лицами (ч. 3 ст. 244 ГКУ). Поэтому двух мнений о письменной форме доверенности быть не может. Остается только выяснить:

можно ли в случае налогового представительства ограничиться простой письменной формой доверенности или для этого обязательно иметь доверенность, удостоверенную нотариально?

С этим тоже как будто все просто. В соответствии со ст. 245 ГКУ форма доверенности должна отвечать форме, в которой в соответствии с законом должна совершаться сделка. Какая сделка? Та, которую доверитель (налогоплательщик) доверил осуществить своему представителю: уплатить от имени доверителя и за его счет эти самые налоги. Очевидно, что осуществление такой сделки происходит в простой письменной форме. Следовательно, нотариально удостоверять доверенность на налоговое представительство не нужно.

На этом можно было бы и закончить обсуждение, если бы не прописанное в п. 19.2 НКУ требование, согласно которому доверенность, выданную физическим лицом — плательщиком, надо удостоверять в соответствии с действующим законодательством. Отталкиваясь от него, налоговики заявляют: если ФЛП хочет уполномочить кого-то на уплату налогов от имени ФЛП и за его счет, то без нотариально удостоверенной доверенности в таком случае не обойтись (см. БЗ 129.07). Аргументов в подтверждение своего тезиса они не приводят.

Наши же аргументы следующие:

требования о нотариальном удостоверении доверенности, выданной на основании договора поручения на выполнение определенных действий (в нашем случае — уплаты налогов), в законе нет, в том числе и для случая, когда в качестве доверителя выступает физическое лицо

Следовательно, такую доверенность удостоверять у нотариуса не надо.

Если же речь идет о представительстве плательщика — юрлица, вопрос о нотариальном удостоверении доверенности вообще не появляется. Обычной доверенности с подписью, печатью (если такая есть) более чем достаточно.

Так же либерально подходят к этому и налоговики, отвечая на вопрос, какой порядок оформления доверенности, выданной юрлицом на представительство его интересов и ведение дел, связанных с уплатой налогов в контролирующих органах? В БЗ 129.07 они отмечают, что доверенность от имени юридического лица выдается его органом или другим лицом, уполномоченным на это учредительными документами юрлица-доверителя. И на этом все.

Если арестован счет

Это едва ли не самая распространенная ситуация, при которой плательщикам-арестантам ☺ придется обращаться к третьим лицам за помощью в уплате налоговых обязательств. Однако, как оказывается, эта ситуация не такая уже и безвыходная, о чем недавно напомнили налоговики в БЗ 129.04. Их рецепт таков:

налогоплательщик, на средства которого наложен арест органом государственной исполнительной службы или частным исполнителем, обязан уплатить налоговые обязательства за собственные средства

Вы спросите, как это можно сделать, не имея доступа к арестованным средствам? Соответствующий механизм прописан в пп. 1, 2 п. 102 разд. XIII Закона Украины «Об исполнительном производстве» от 02.06.2016 № 1404-VIII. В частности, физ- и юрлица — должники, самозанятые лица (которые используют наемный труд физлиц), на средства которых наложен арест, временно, на период ВП, могут уплачивать налоги, сборы, ЕСВ без учета такого ареста.

Для этого «физикам» следует обратиться к органу государственной исполнительной службы или частному исполнителю, который наложил арест, с заявлением, чтобы определить один текущий счет для осуществления расходных операций. Для «юриков» и самозанятых лиц такое требование не выдвигается, но при этом контроль за соблюдением установленных законом требований во время осуществления выплат возлагается на служебные лица юрлица-должника, самозанятое лицо соответственно.

НДС: привлекать третье лицо напрасно

С погашением представителем НДС-обязательств доверителя дела не будет, поскольку такое погашение происходит по реестрам Казначейства с электронного НДС-счета. Поэтому пополнять надо именно его, а не текущий счет. Однако фискалы отрицают возможность такого пополнение наличностью через кассу банка или через терминал самообслуживания (БЗ 101.17).

Если же представитель сделает это в безналичной форме, средства, которые попали на электронный НДС-счет с чужого счета, не увеличат реглимит.

К тому же суды стоят на том, что

пополнение НДС-счета третьим лицом не предусмотрено налоговым законодательством и такая операция не может считаться уплатой налога другим лицом по поручению плательщика налога

А в соответствии с п. 2001.4 НКУ средства, перечисленные не с текущего счета самого плательщика, не должны вообще зачисляться на электронный счет. Такая правовая позиция Верховного Суда содержится в постановлении ВС от 21.03.2023 по делу № 160/2602/22 (больше подробностей найдете в статье «НДС-счет пополнили не с собственного счета: Верховный Суд поддержал налоговиков» // «Налоги & бухучет», 2023, № 34).

А если представитель уплатит НДС непосредственно в бюджет, обходя НДС-счет? Хотя такой способ и спасет от штрафов за недоплату налога, делать так категорически не советуем!

Кроме того, что сумма такого платежа не увеличит реглимит плательщика, Казначейство все равно спишет средства с НДС-счета плательщика повторно. В итоге образуется переплата по лицевому счету (налог будет уплачен дважды). Причем вернуть ее может быть очень сложно. Представителю, который осуществил платеж, налоговики могут отказать в возврате на том основании, что переплаты в его ИКП нет (и платеж не завис в невыясненных). А отказ в возврате средств доверителю фискалы мотивируют тем, что платеж осуществлен не с его текущего счета. Тогда решать вопрос обоим плательщикам придется в судебном порядке.

Уплата третьим лицом НДФЛ/ВС

Эти налоги и так в подавляющем большинстве случаев уплчиваются не их реальными плательщиками — физическими лицами, а налоговыми агентами таких плательщиков. В то же время п. 36.4 НКУ устанавливает, что выполнение налоговых обязанностей может осуществляться плательщиком самостоятельно или с помощью своего представителя или налогового агента. Поэтому закономерно возникает вопрос:

может ли не сам плательщик-физлицо, а налоговый агент плательщика, скажем, арендатор-«юрик» поручить уплату НДФЛ/ВС третьему лицу, например субарендатору?

Утвердительный ответ на него находим в письме ГНСУ от 22.12.2023 № 4865/ІПК/99-00-24-03-03 ІПК. В нем указывается, что юридическое лицо — субарендатор как представитель юридического лица — арендатора на основании договора поручения может осуществить уплату (перечисление) в бюджет НДФЛ и ВС, начисленных арендатором на доход в виде арендной платы физических лиц — арендодателей, но исключительно от имени и за счет такого арендатора.

При этом доход в виде арендной платы и соответствующие суммы НДФЛ/ВС должен отражать в приложении 4ДФ юридическое лицо — арендатор как налоговый агент.

Уплата ЕСВ представителем: нет, но если очень надо...

С ЕСВ ситуация несколько иная. Дело в том, что НКУ регулирует лишь администрирование ЕСВ, а порядок начисления, исчисления и уплаты ЕСВ определяется Законом № 2464*. Поэтому на уплату ЕСВ положения о налоговом представительстве, установленные НКУ, не распространяются.

Что говорит Закон № 2464 о возможности уплаты взноса третьим лицом? В его ч. 9 ст. 25 указано:

передача плательщиками своих обязанностей по уплате ЕСВ третьим лицам запрещена, кроме случаев уплаты председателем семейного фермерского хозяйства взносов за себя и членов такого хозяйства

Категорическое «нет» уплате ЕСВ юрлицом, ФЛП или физлицом за других лиц-страхователей, кроме вышеупомянутых случаев, говорит ГНСУ в БЗ 201.04 (ср. ).

Однако при наличии объективных причин суды становятся на сторону плательщиков. Они рассуждают так: поскольку Законом № 2464 не урегулирован способ выполнения обязательства по уплате ЕСВ, при условии объективной невозможности воспользоваться предусмотренным данным Законом способом, правомерными являются действия плательщика, направленные на обеспечение выполнения этих обязанностей любым другим способом, который не противоречит действующему законодательству (см., например, постановления ВС от 25.01.2019 № 812/59/16, от 21.12.2018 по делу № 805/1429/17-а).

Промежуточные итоги

Налоговики не имеют ничего против уплаты налогов третьим лицом (см. БЗ 129.04). Они утверждают, что

денежное обязательство (кроме ЕСВ) или налоговый долг налогоплательщика по налогам и сборам может погасить другой субъект хозяйствования или физическое лицо (в том числе учредитель, директор и т. п.) при условии, что такой субъект хозяйствования или физическое лицо является, в частности, представителем плательщика налога

Правда, при этом фискалы заявляют, что сумма уплаченного денежного обязательства или налогового долга плательщика включается в состав его налогооблагаемого дохода.

Считаем, это касается исключительно ситуации, когда уплата налога представителем имеет безвозмездный характер или она осуществляется не за счет доверителя или после окончания срока исковой давности доверитель не возместит представителю надлежащие суммы. В иных случаях о возникновении дохода у доверителя говорить не приходится. Ведь представитель всего лишь выполняет поручение плательщика, уплачивая налог от его имени и за его счет.

Кстати, в письме ГФСУ от 02.11.2018 № 4659/6/99-99-13-02-03-15/ІПК, а также в письме Офиса КНП ГФС от 28.02.2019 № 819/ІПК/28-10-27-01-11 подчеркивалось, что доход у налогоплательщика, за которого было уплачено денежное обязательство или долг, появится только тогда, когда такое погашение осуществит другой субъект хозяйствования, чем представитель (!) плательщика. И с такой формулировкой мы полностью согласны.

В то же время даже если кто-то заплатит за вас налог неправомерно (не будучи вашим представителем, без наличия доверенности), никакой ответственности за это ни вам, ни тому, кто осуществил этот платеж, не грозит (БЗ 129.04).

Что касается уплаты ЕСВ или недоимки по ЕСВ, то если используете вариант с третьим лицом, будьте готовы защищать свою позицию перед налоговиками (а скорее всего, и в суде).

На этом с юридической частью дела мы покончили. Перейдем теперь к технической части.

Как заполнить бюджетную платежку

О том, что это надо делать очень внимательно, знает каждый бухгалтер. И особенно теперь, когда 1 декабря 2023 года наконец завершился переходный период, в течение которого заполнение налогоплательщиками реквизита «Призначення платежу» во время уплаты бюджетных платежей и ЕСВ было возможно в неструктурированном формате (об этом читайте в статье «Бюджетные» платежки: с 01.12.2023 «Призначення платежу» заполняем только в новом формате» // «Налоги & бухучет», 2023, № 96).

Напомним, что по действующим на сегодня правилам в реквизите «Призначення платежу» заполняют только два поля: «Код виду сплати» и «Додаткова інформація запису». То есть

отдельного места в реквизите «Призначення платежу» для указания кода по ЕГРПОУ плательщика, за которого осуществляется уплата налога, действующими правилами не предусмотрено

К тому же сейчас нет и утвержденной формы платежной инструкции (так по-новому зовется платежное поручение). В соответствии с п. 9 Инструкции № 163* форма и порядок предоставления платежной инструкции определяются условиями договора между пользователем и предоставилелем платежной услуги. То есть у каждого банка форма платежки может быть своя.

Однако обязательные реквизиты, которые должна содержать платежка, и требования к ее заполнению, которые определены Инструкцией № 163, для всех банков одинаковые. Среди них есть, в частности, такие реквизиты, как «Платник/фактичний платник» і «Код платника/фактичного платника» (см. приложение «Указания по заполнению реквизитов платежной инструкции, оформленной в бумажной или электронной форме» к Инструкции № 163).

А пп. 17 и 18 п. 1 Инструкции № 163 определено, что плательщик — лицо, со счета которого инициируется платежная операция на основании платежной инструкции, а

плательщик фактический — лицо, которое в платежной инструкции плательщика указано фактическим плательщиком и денежные обязательства которого выполняет плательщик путем инициирования платежной операции со своего счета

Кроме того, в п. 40 Инструкции № 163 прописано, что плательщик имеет право инициировать платежную операцию за фактического плательщика путем предоставления платежной инструкции предоставителю платежных услуг плательщика.

Таким образом, нормативная почва для того, чтобы третье лицо смогло уплатить налоги за плательщика как представитель последнего, уже создана. Однако четких указаний, в каком поле платежной инструкции указывать РНУКНП или ЕГРПОУ того плательщика, за которого осуществляет уплату налогов третье лицо, до последнего времени, к сожалению, не было.

Зато появлялись противоречивые консультации налоговиков по большей части регионального уровня, которые только сбивали плательщиков с толку.

Так, например, в разъяснении ГУ ГНС в Кировоградской обл. от 28.11.2023 было сказано следующее:

«Если представитель плательщика налога по договору поручения или в иных случаях осуществляет уплату сумм налогов, сборов и других платежей со счета (?) налогоплательщика, то есть за счет и от имени налогоплательщика, то в полях «платник» и «фактичний платник» (обязательные реквизиты платежной инструкции) указывается исключительно налоговый номер плательщика».

Такую же непутевую рекомендацию находим и в более раннем разъяснении ГУ ГНС в Одесской обл. от 18.08.2023.

Как при этом следует понимать фразу «со счета налогоплательщика», сказать трудно. Ведь представитель плательщика в общем случае вряд ли сможет получить беспрепятственный доступ к счету своего доверителя. Разве что здесь речь идет о том случае, когда налоги за свое предприятие уплачивает его директор, который является представителем в силу закона. Однако такой оговорки в этом разъяснении нет.

Среди прочих разъяснений привлекает внимание БЗ 129.04 о заполнении платежки для уплаты налогов за филиал. В нем главные налоговики отмечают, что

«предприятия, которые имеют обособленные подразделения и/или филиалы, при осуществлении уплаты налогов, сборов, платежей и единого взноса за обособленные подразделения заполняют в платежной инструкции код плательщика (предприятия) и код фактического плательщика (обособленного подразделения и/или филиала)»

О еще одном случае заполнения поля «Код фактичного платника» речь идет в разъяснении ГНСУ от 15.09.2023. Однако он касается ситуации, когда граждане уплачивают налоговые платежи и ЕСВ с помощью технического устройства (банковский автомат, платежный терминал, программно-технический комплекс самообслуживания, программно-аппаратная среда мобильного телефона, другое устройство) или через кассы предоставителей платежных услуг.

При этом других вариантов, когда могло бы понадобиться поле «Код фактичного платника» главные налоговики не предлагают, что наводит на мысль об исключительном перечне таких вариантов. Однако на вопрос, как заполнить платежку в случае уплаты налогов представителем плательщика, это разъяснение все равно не отвечает.

Долгожданный ответ на него плательщики получили совсем недавно из свежей консультации в БЗ 129.04. Из нее узнаем, что

представитель налогоплательщика во время уплаты за последнего налогов, сборов, других платежей заполняет налоговый номер налогоплательщика, денежные обязательства и/или налоговый долг которого погашается, в реквизите «Код фактичного платника» платежной инструкции

При этом реквизиты «Код платника»/«Код фактичного платника», которые подлежат обязательному заполнению в платежной инструкции, используются органом ГНС для идентификации плательщика/фактического плательщика.

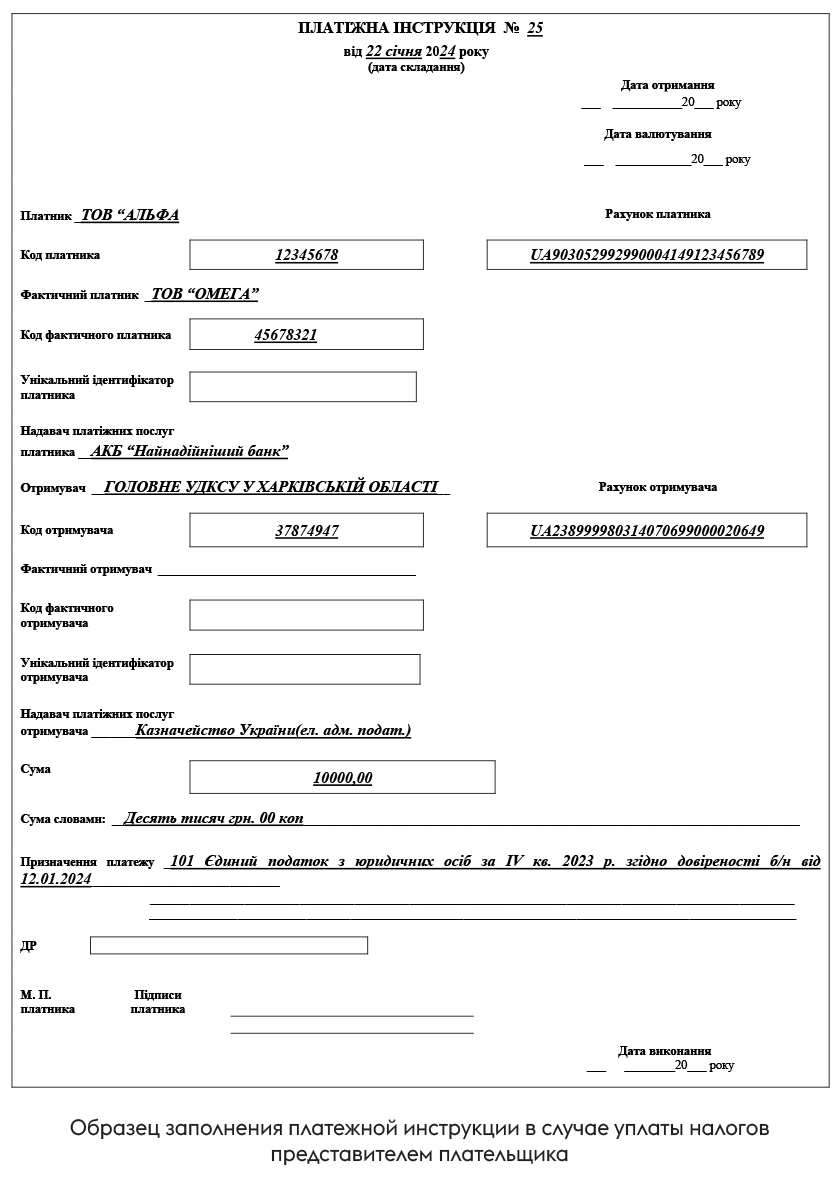

Пример. ООО «Альфа» (код ЕГРПОУ 12345678) уплачивает единый налог за IV кв. 2023 года за ООО «Омега» (код ЕГРПОУ 45678321) как представитель последнего на основании доверенности б/н от 12.01.2024.

Как заполнить платежку по данным этого примера, покажем на рисунке ниже.

В конце отметим следующее. По действующим теперь правилам уплачивать бюджетные платежи можно, как и раньше, не только в безналичной, но и в наличной форме. В разъяснении ГНСУ от 15.09.2023, о котором упоминалось выше, сказано, что в таком случае во время уплаты налогов и сборов плательщиком через кассу и/или терминалы самообслуживания граждане в реквизите «Код фактичного платника» платежной инструкции указывают собственный налоговый номер. Вместе с этим, предоставитель платежных услуг в реквизите «Код платника» указывает свой налоговый номер.

Учитывая такие правила заполнения платежной инструкции представитель плательщика, скажем директор, уплатить налоги за свое предприятие наличностью через кассу банка не сможет. Ведь оба реквизита («Код платника» и «Код фактичного платника»), которые при этом следует заполнить, уже используются для других целей. Выходом из ситуации может быть открытие представителем счета в этом банке на свое имя, зачисление на него наличности и дальнейшая уплата налогов за доверителя в безналичной форме в порядке, описанном в этой статье.

Правда, отдельные банки обещают, что смогут провести наличный бюджетный платеж через кассу за другого плательщика. Поэтому есть смысл в каждом конкретном случае обращаться к вашему обслуживающему банку.

Выводы

- Уплатить налоги (кроме НДС) от имени и за счет плательщика имеет право третье лицо (как юридическое, так и физическое) на основании договора поручения. Такое лицо считается представителем налогоплательщика.

- Представитель налогоплательщика действует на основании его доверенности. При этом нотариального удостоверения такой доверенности не требуется. Однако налоговики настаивают на том, что доверенность, выданную физическим лицом — плательщиком, надо удостоверять нотариально.

- Налоговики говорят, что сумма налога, уплаченная представителем, включается в налогооблагаемый доход плательщика, за которого осуществлена уплата. Наше мнение в отношении этого противоположное, если такая сумма будет возмещена представителю доверителем.