* Див. про це в статті «Податки власним коштом директора: чи потрібен авансовий звіт» // «Податки & бухоблік», 2023, № 65.

Податкове представництво

З одного боку, будь-яке відступлення грошового зобов’язання або податкового боргу платника податків третім особам заборонено (п. 87.7 ПКУ). Багатьох ця заборона відлякує, тож вони просто складають лапки і чекають на штрафи за несплату/несвоєчасну сплату податків. Такі штрафи, до речі, можна відхопити і зараз, під час воєнного стану (ВС).

З іншого ж боку,

законодавство допускає можливість сплати податків, зокрема, представником платника податків (п. 38.2 ПКУ)

Таким представником визнається особа, яка може представляти законні інтереси платника податків і вести справи, пов’язані зі сплатою податків, на підставі закону або довіреності (п.п. 19.2 ПКУ).

При цьому платник не поступається своїм податковим зобов’язанням представникові, а виконує його за допомогою останнього (доручає представникові здійснити оплату). Тобто сторони діють у рамках договору доручення. І представник платить податки не за платника податків, а від імені та за рахунок останнього (ст. 1000 ЦКУ).

Тож якщо якийсь багатий дядечко ☺ зголоситься стати вашим податковим представником, то, можливо, ще й не все втрачено. Що для цього треба?

Для законного представника, скажімо, директора або іншої особи, яка має право діяти від імені юрособи без довіреності та відомості про яку внесено до ЄДР, крім бажання та коштів, — більше нічого. Такий представник може взагалі обійтися без довіреності.

А от представникові за довіреністю потрібно обов’язково мати цю саму довіреність від платника податків, оформлену належним чином. Належним чином — це як?

Форма довіреності

Довіреність — це письмовий (!) документ, що видається однією особою іншій для представництва інтересів першої перед третіми особами (ч. 3 ст. 244 ЦКУ). Тож двох думок щодо письмової форми довіреності бути не може. Залишається тільки з’ясувати:

чи можна в разі податкового представництва обмежитися простою письмовою формою довіреності, чи для цього обов’язково мати довіреність, засвідчену нотаріально?

З цим теж наче все просто. Відповідно до ст. 245 ЦКУ форма довіреності повинна відповідати формі, в якій відповідно до закону має вчинятися правочин. Який правочин? Той, який довіритель (платник податків) довірив здійснити своєму представникові: сплатити від імені довірителя та за його рахунок ці самі податки. Очевидно, що здійснення такого правочину відбувається в простій письмовій формі. Отже, нотаріально посвідчувати довіреність на податкове представництво не треба.

На цьому можна було б і скінчити обговорення, якби не прописана в п. 19.2 ПКУ вимога, згідно з якою довіреність, видану фізичною особою — платником, треба посвідчувати відповідно до чинного законодавства. Відштовхуючись від неї, податківці заявляють: якщо ФОП хоче уповноважити когось на сплату податків від імені ФОП та за його рахунок, то без нотаріально посвідченої довіреності в такому разі не обійтися (див. БЗ 129.07). Аргументів на підтвердження своєї тези вони не наводять.

Наші ж аргументи такі:

вимоги про нотаріальне посвідчення довіреності, виданої на підставі договору доручення на виконання певних дій (у нашому випадку — сплати податків), у законі немає, в тому числі й для випадку, коли довірителем виступає фізична особа

Отже, таку довіреність посвідчувати у нотаріуса не треба.

Якщо ж ідеться про представництво платника — юрособи, питання про нотаріальне посвідчення довіреності взагалі не постає. Звичайної довіреності з підписом, печаткою (якщо така є) більш ніж достатньо.

Так само ліберально підходять до цього й податківці, відповідаючи на запитання, який порядок оформлення довіреності, виданої юрособою на представництво її інтересів та ведення справ, пов’язаних зі сплатою податків у контролюючих органах? У БЗ 129.07 вони зазначають, що довіреність від імені юридичної особи видається її органом або іншою особою, уповноваженою на це установчими документами юрособи-довірителя. І на цьому все.

Якщо арештовано рахунок

Це чи не найпоширеніша ситуація, за якої платникам-арештантам ☺ доводиться звертатися до третіх осіб за допомогою у сплаті податкових зобов’язань. Однак, як виявляється, ця ситуація не така вже й безвихідна, про що недавно нагадали податківці в БЗ 129.04. Їхній рецепт такий:

платник податків, на кошти якого накладено арешт органом державної виконавчої служби або приватним виконавцем, зобов’язаний сплатити податкові зобов’язання власними коштами

Ви запитаєте, як це можна зробити, не маючи доступу до арештованих коштів? Відповідний механізм прописано в пп. 1, 2 п. 102 розд. XIII Закону України «Про виконавче провадження» від 02.06.2016 № 1404-VIII. Зокрема, фіз- та юрособи — боржники, самозайняті особи (які використовують найману працю фізичних осіб), на кошти яких накладено арешт, тимчасово, на період ВС, можуть сплачувати податки, збори, ЄСВ без урахування такого арешту.

Для цього «фізикам» слід звернутися до органу державної виконавчої служби або приватного виконавця, який наклав арешт, із заявою, щоб визначити один поточний рахунок для здійснення видаткових операцій. Для «юриків» і самозайнятих осіб такої вимоги не висувається, але при цьому контроль за дотриманням встановлених законом вимог під час здійснення виплат покладається на службових осіб юрособи-боржника, самозайняту особу відповідно.

ПДВ: залучати третю особу марно

Із погашенням представником ПДВ-зобов’язань довірителя діла не буде, оскільки таке погашення відбувається за реєстрами Казначейства з електронного ПДВ-рахунку. Тож поповнювати треба саме його, а не поточний рахунок. Однак фіскали заперечують можливість такого поповнення готівкою через касу банку або через термінал самообслуговування (БЗ 101.17).

Якщо ж представник зробить це в безготівковій формі, кошти, які потрапили на електронний ПДВ-рахунок з чужого рахунку, не збільшать регліміт.

До того ж суди стоять на тому, що

поповнення ПДВ-рахунку третьою особою не передбачено податковим законодавством і така операція не може вважатись сплатою податку іншою особою за дорученням платника податку

А відповідно до п. 2001.4 ПКУ кошти, перераховані не з поточного рахунку самого платника, не повинні взагалі зараховуватися на електронний рахунок. Така правова позиція Верховного Суду міститься в постанові ВС від 21.03.2023 у справі № 160/2602/22 (більше подробиць знайдете в статті «ПДВ-рахунок поповнили не з власного рахунку: Верховний Суд підтримав податківців» // «Податки & бухоблік», 2023, № 34).

А якщо представник сплатить ПДВ безпосередньо до бюджету, оминаючи ПДВ-рахунок? Хоча такий спосіб і врятує від штрафів за недоплату податку, робити так категорично не радимо!

Окрім того, що сума такого платежу не збільшить регліміт платника, Казначейство все одно спише кошти з ПДВ-рахунку платника повторно. У результаті утвориться переплата по особовому рахунку (податок буде сплачений двічі). Причому повернути її може бути дуже складно. Представникові, що здійснив платіж, податківці можуть відмовити в поверненні на тій підставі, що переплати в його ІКП немає (і платіж не завис у нез’ясованих). А відмову в поверненні коштів довірителю фіскали мотивують тим, що платіж здійснений не з його поточного рахунку. Тоді вирішувати питання обом платникам доведеться в судовому порядку.

Сплата третьою особою ПДФО/ВЗ

Ці податки й так у переважній більшості випадків сплачуються не їх реальними платниками — фізичними особами, а податковими агентами таких платників. Водночас п. 36.4 ПКУ встановлює, що виконання податкового обов’язку може здійснюватися платником самостійно або за допомогою свого представника чи податкового агента. Тож закономірно виникає запитання:

чи може не сам платник-фізособа, а податковий агент платника, скажімо, орендар-«юрик» доручити сплату ПДФО/ВЗ третій особі, наприклад суборендарю?

Ствердну відповідь на нього знаходимо в листі ДПСУ від 22.12.2023 № 4865/ІПК/99-00-24-03-03 ІПК. В ньому зазначається, що юридична особа — суборендар як представник юридичної особи — орендаря на підставі договору доручення може здійснити сплату (перерахування) до бюджету ПДФО та ВЗ, нарахованих орендарем на дохід у вигляді орендної плати фізичних осіб — орендодавців, але виключно від імені та за рахунок такого орендаря.

При цьому дохід у вигляді орендної плати та відповідні суми ПДФО/ВЗ має відображати в додатку 4ДФ юридична особа — орендар як податковий агент.

Сплата ЄСВ представником: ні, але якщо дуже треба...

З ЄСВ ситуація дещо інша. Справа в тому, що ПКУ регулює лише адміністрування ЄСВ, а порядок нарахування, обчислення і сплати ЄСВ визначається Законом № 2464*. Тож на сплату ЄСВ положення щодо податкового представництва, встановлені ПКУ, не поширюються.

Що говорить Закон № 2464 про можливість сплати внеску третьою особою? В його ч. 9 ст. 25 зазначено:

передача платниками своїх обов’язків зі сплати ЄСВ третім особам заборонена, окрім випадків сплати головою сімейного фермерського господарства внесків за себе і членів такого господарства

Категоричне «ні» сплаті ЄСВ юрособою, ФОП або фізичною особою за інших осіб-страхувальників, окрім згаданих вище випадків, говорить ДПСУ в БЗ 201.04 (ср. ).

Проте за наявності об’єктивних причин суди стають на бік платників. Вони міркують так: оскільки Законом № 2464 не врегульований спосіб виконання зобов’язання зі сплати ЄСВ, за умови об’єктивної неможливості скористатися передбаченим цим Законом способом, правомірними є дії платника, спрямовані на забезпечення виконання цього обов’язку будь-яким іншим способом, що не суперечить чинному законодавству (див., наприклад, постанови ВС від 25.01.2019 № 812/59/16, від 21.12.2018 у справі № 805/1429/17-а).

Проміжні підсумки

Податківці не мають нічого проти сплати податків третьою особою (див. БЗ 129.04). Вони стверджують, що

грошове зобов’язання (крім ЄСВ) або податковий борг платника податків по податках та зборах може погасити інший суб’єкт господарювання або фізична особа (в тому числі засновник, директор тощо) за умови, що такий суб’єкт господарювання або фізособа є, зокрема, представником платника податку

Щоправда, при цьому фіскали заявляють, що сума сплаченого грошового зобов’язання або податкового боргу платника включається до складу його оподатковуваного доходу.

Вважаємо, це стосується виключно ситуації, коли сплата податку представником має безоплатний характер або вона здійснюється не за рахунок довірителя чи після закінчення строку позовної давності довіритель не відшкодує представникові належні суми. В інших випадках про виникнення доходу у довірителя говорити не доводиться. Адже представник усього лише виконує доручення платника, сплачуючи податок від його імені та за його рахунок.

До речі, в листі ДФСУ від 02.11.2018 № 4659/6/99-99-13-02-03-15/ІПК, а також у листі Офісу ВПП ДФС від 28.02.2019 № 819/ІПК/28-10-27-01-11 підкреслювалося, що дохід у платника податків, за якого було сплачено грошове зобов’язання або борг, з’явиться лише тоді, якщо таке погашення здійснить інший суб’єкт господарювання, ніж представник (!) платника. І з таким формулюванням ми цілком згодні.

Водночас навіть якщо хтось заплатить за вас податок неправомірно (не будучи вашим представником, без наявності довіреності), жодної відповідальності за це ні вам, ні тому, хто здійснив цей платіж, не загрожує (БЗ 129.04).

Що стосується сплати ЄСВ або недоїмки з ЄСВ, то якщо використовуєте варіант із третьою особою, будьте готові захищати свою позицію перед податківцями (а скоріш за все, й у суді).

На цьому з юридичною частиною справи ми покінчили. Перейдемо тепер до технічної частини.

Як заповнити бюджетну платіжку

Про те, що це треба робити дуже уважно, знає кожен бухгалтер. І особливо тепер, коли 1 грудня 2023 року нарешті завершився перехідний період, протягом якого заповнення платниками податків реквізиту «Призначення платежу» під час сплати бюджетних платежів та ЄСВ було можливе в неструктурованому форматі (про це читайте в статті ««Бюджетні» платіжки: з 01.12.2023 «Призначення платежу» заповнюємо тільки в новому форматі» // «Податки & бухоблік», 2023, № 96).

Нагадаємо, що за чинними на сьогодні правилами в реквізиті «Призначення платежу» заповнюють лише два поля: «Код виду сплати» та «Додаткова інформація запису». Тобто

окремого місця в реквізиті «Призначення платежу» для зазначення коду за ЄДРПОУ платника, за якого здійснюється сплата податку, чинними правилами не передбачено

До того ж зараз немає і затвердженої форми платіжної інструкції (так по-новому зветься платіжне доручення). Відповідно до п. 9 Інструкції № 163* форма та порядок надання платіжної інструкції визначаються умовами договору між користувачем і надавачем платіжної послуги. Тобто в кожного банку форма платіжки може бути своя.

Проте обов’язкові реквізити, які має містити платіжка, і вимоги до її заповнення, що визначені Інструкцією № 163, для всіх банків однакові. Серед них є, зокрема, такі реквізити, як «Платник/фактичний платник» і «Код платника/фактичного платника» (див. додаток «Указівки щодо заповнення реквізитів платіжної інструкції, оформленої в паперовій або електронній формі» до Інструкції № 163).

А пп. 17 і 18 п. 1 Інструкції № 163 визначено, що платник — особа, з рахунку якої ініціюється платіжна операція на підставі платіжної інструкції, а

платник фактичний — особа, яка в платіжній інструкції платника зазначена фактичним платником і грошові зобов’язання якої виконує платник шляхом ініціювання платіжної операції зі свого рахунку

Крім того, в п. 40 Інструкції № 163 прописано, що платник має право ініціювати платіжну операцію за фактичного платника шляхом надання платіжної інструкції надавачу платіжних послуг платника.

Таким чином, нормативне підґрунтя для того, аби третя особа змогла сплатити податки за платника як представник останнього, вже створено. Однак чітких вказівок, у якому полі платіжної інструкції вказувати РНОКПП або ЄДРПОУ того платника, за якого здійснює сплату податків третя особа, до останнього часу, на жаль, не було.

Натомість з’являлися суперечливі консультаці ї податківців здебільшого регіонального рівня, що тільки збивали платників з пантелику.

Так, наприклад, у роз’ясненні ГУ ДПС у Кіровоградській обл. від 28.11.2023 було сказано таке:

«Якщо представник платника податку за договором доручення або в інших випадках здійснює сплату сум податків, зборів та інших платежів з рахунка (?) платника податків, тобто за рахунок та від імені платника податків, то у полях «платник» та «фактичний платник» (обов’язкові реквізити платіжної інструкції) зазначається виключно податковий номер платника».

Таку ж недолугу рекомендацію знаходимо і в більш ранньому роз’ясненні ГУ ДПС у Одеській обл. від 18.08.2023 // od.tax.gov.ua/media-ark/news-ark/700297.html.

Як при цьому слід розуміти фразу «з рахунка платника податків», сказати важко. Адже представник платника в загальному випадку навряд чи зможе отримати безперешкодний доступ до рахунка свого довірителя. Хіба що тут ідеться про той випадок, коли податки за своє підприємство сплачує його директор, що є представником у силу закону. Однак такого застереження в цьому роз’ясненні немає.

Серед інших роз’яснень привертає увагу БЗ 129.04 // zir.tax.gov.ua/main/bz/view/?src=ques&id=40410 щодо заповнення платіжки для сплати податків за філію. У ньому головні податківці наголошують, що

«підприємства, які мають відокремлені підрозділи та/або філії, при здійсненні сплати податків, зборів, платежів та єдиного внеску за відокремлені підрозділи заповнюють у платіжній інструкції код платника (підприємства) та код фактичного платника (відокремленого підрозділу та/або філії)»

Про ще один випадок заповнення поля «Код фактичного платника» йдеться в роз’ясненні ДПСУ від 15.09.2023. Однак він стосується ситуації, коли громадяни сплачують податкові платежі та ЄСВ за допомогою технічного пристрою (банківський автомат, платіжний термінал, програмно-технічний комплекс самообслуговування, програмно-апаратне середовище мобільного телефону, інший пристрій) або через каси надавачів платіжних послуг.

При цьому інших варіантів, коли могло б знадобитися поле «Код фактичного платника» головні податківці не пропонують, що наводить на думку про виключний перелік таких варіантів. Однак на запитання, як заповнити платіжку в разі сплати податків представником платника, це роз’яснення все одно не відповідає.

Довгоочікувану відповідь на нього платники отримали зовсім недавно зі свіжої консультації в БЗ 129.04. Із неї дізнаємося, що

представник платника податків під час сплати за останнього податків, зборів, інших платежів заповнює податковий номер платника податків, грошові зобов’язання та/або податковий борг якого погашається, у реквізиті «Код фактичного платника» платіжної інструкції

При цьому реквізити «Код платника»/«Код фактичного платника», які підлягають обов’язковому заповненню у платіжній інструкції, використовуються органом ДПС для ідентифікації платника/фактичного платника.

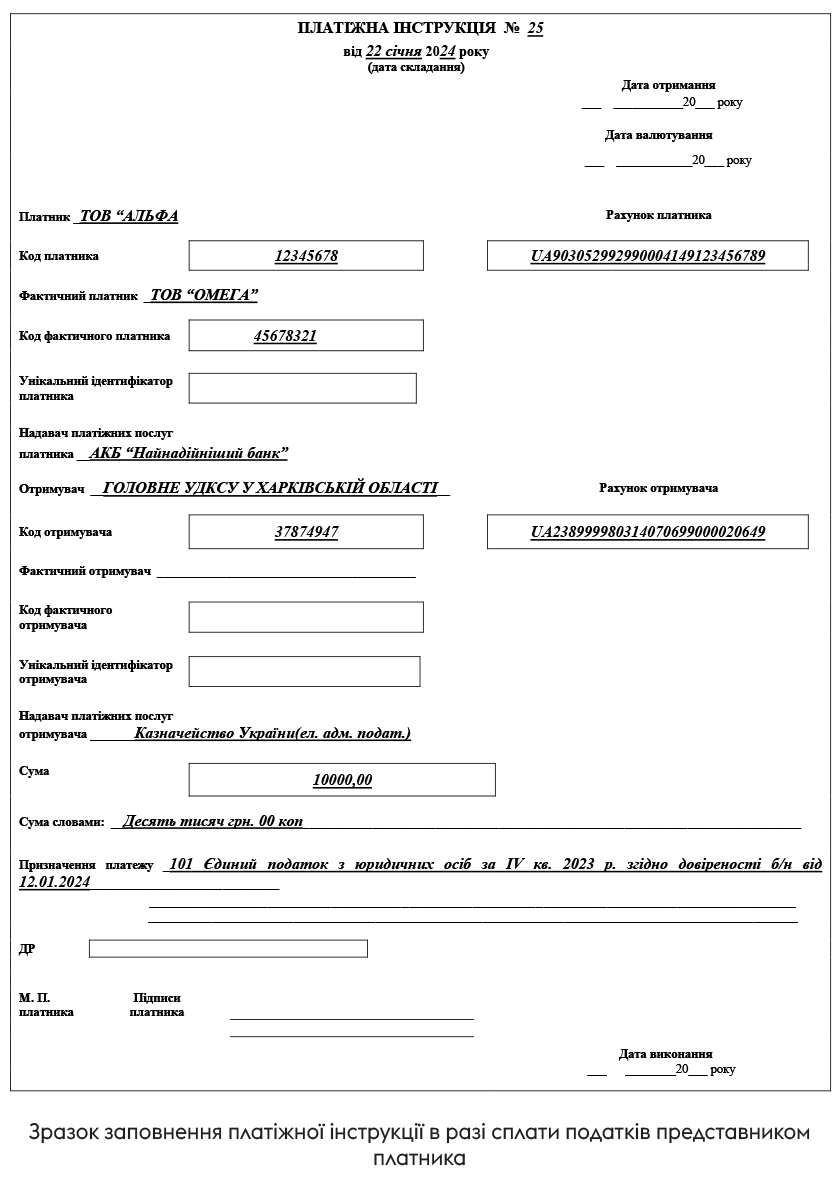

Приклад. ТОВ «Альфа» (код ЄДРПОУ 12345678) сплачує єдиний податок за IV кв. 2023 року за ТОВ «Омега» (код ЄДРПОУ 45678321) як представник останнього на підставі довіреності б/н від 12.01.2024.

Як заповнити платіжку за даними цього прикладу, покажемо на рисунку нижче.

Насамкінець зазначимо таке. За чинними наразі правилами сплачувати бюджетні платежі можна, як і раніше, не тільки в безготівковій, а й у готівковій формі. У роз’ясненні ДПСУ від 15.09.2023, про яке згадувалося вище, сказано, що в такому разі під час сплати податків та зборів платником через касу та/або термінали самообслуговування громадяни у реквізиті «Код фактичного платника» платіжної інструкції зазначають власний податковий номер. Разом з цим, надавач платіжних послуг у реквізиті «Код платника» зазначає свій податковий номер.

З огляду на такі правила заповнення платіжної інструкції представник платника, скажімо директор, сплатити податки за своє підприємство готівкою через касу банку не зможе. Адже обидва реквізити («Код платника» і «Код фактичного платника»), що при цьому слід заповнити, вже використовуються для інших цілей. Виходом із ситуації може бути відкриття представником рахунку в цьому банку на своє ім’я, зарахування на нього готівки і подальша сплата податків за довірителя в безготівковій формі в порядку, описаному в цій статті.

Щоправда, окремі банки обіцяють, що зможуть провести готівковий бюджетний платіж через касу за іншого платника. Тож є сенс у кожному конкретному випадку звертатися до вашого обслуговуючого банку.

Висновки

- Сплатити податки (крім ПДВ) від імені і за рахунок платника має право третя особа (як юридична, так і фізична) на підставі договору доручення. Така особа вважається представником платника податків.

- Представник платника податків діє на підставі його довіреності. При цьому нотаріального посвідчення такої довіреності не вимагається. Проте податківці наполягають на тому, що довіреність, видану фізичною особою — платником, треба посвідчувати нотаріально.

- Податківці говорять, що сума податку, сплачена представником, уключається в оподатковуваний дохід платника, за якого здійснена сплата. Наша думка щодо цього протилежна, якщо така сума буде відшкодована представникові довірителем.