Должен ли мобилизованный ФЛП регистрировать прекращение?

Нет, теперь законодательство этого не требует. Поэтому мобилизованный ФЛП может продолжать числиться предпринимателем.

Правда, если впоследствии он станет военным должностным лицом ВСУ, то согласно п. 1 ч. 1 ст. 25 Закона № 1700* ему будет запрещено заниматься предпринимательской деятельностью.

* Закон Украины «О предотвращении коррупции» от 14.10.2014 № 1700-VII.

Но далеко не все мобилизованные мужчины становятся военными должностными лицами*. А предугадать в момент мобилизации, куда попадет ФЛП, малореально. Поэтому законодательство и не требует от него регистрировать прекращение ФЛП.

* Военные должностные лица — это те военнослужащие, которые занимают штатные должности, связанные с выполнением организационно-распорядительных или административно-хозяйственных обязанностей (п. 12 ст. 6 Закона Украины «О воинской обязанности и военной службе» от 25.03.92 № 2232-XII, далее — Закон № 2232). Например, командир роты, начальник полигона, начпрод и т. п. При этом воинское звание не является определяющим, главное — должность.

Если ФЛП не станет должностным лицом, он даже сможет продолжать предпринимательскую деятельность (лично, если будет такая возможность, или через уполномоченное лицо). Ну а даже если ему и выпадет стать военным должностным лицом, то достаточно будет просто приостановить осуществление предпринимательской деятельности на время службы в ВСУ (даже без регистрации прекращения ФЛП).

Таким образом,

мобилизованный ФЛП не обязан регистрировать прекращение ФЛП, но может это сделать, если у него возникло такое желание

Кстати, ФЛП может очень легко попрощаться со своим ФЛП-статусом, причем онлайн — через «Дію»*.

* Вам может пригодиться статья «Надо закрыть ФЛП: как это сделать?» // «Налоги & бухучет», 2023, № 69.

Если у ФЛП есть работники, то перед регистрацией прекращения предпринимательской деятельности следует позаботиться об их увольнении. О вариантах увольнения при прекращении ФЛП сможете узнать из статьи «Надо закрыть ФЛП: как это сделать?» // «Налоги & бухучет», 2023, № 69. Но в нашей ситуации

можно пойти через увольнение работников именно из-за мобилизации ФЛП-работодателя. Для этого в КЗоТ есть самостоятельное основание — п. 10 ст. 40 КЗоТ

При этом, как разъясняют представители Гоструда (см., в частности, здесь), не предусмотрено обязанности ФЛП-работодателя заранее предупреждать работника о прекращении трудового договора по п. 10 ст. 40 КЗоТ. Также не предусмотрена выплата выходного пособия наемным работникам в случае такого увольнения.

Впрочем, даже если ФЛП зарегистрирует прекращение, все равно еще нужно будет рассчитаться с налоговой. Но вряд ли именно об этом будет думать ФЛП, которого мобилизовали. Поэтому давайте посмотрим, нельзя ли как-то отсрочить или вообще освободиться от этого.

ЕН за период службы в ВСУ

В ч. 3 ст. 39 Закона № 2232 сказано, что в случае неосуществления в период мобилизации ФЛП предпринимательской деятельности «начисление налогов и сборов таким физическим лицам — предпринимателям не осуществляется».

Но не следует строить какие-то выводы, опираясь на эту норму. Потому что любые вопросы о налогообложении регулируются НКУ и не могут устанавливаться/изменяться другими законами (п. 7.3 ст. 7 НКУ). То есть руководствоваться в части подачи отчетности / уплаты единого налога (ЕН) нужно именно нормами НКУ, пусть даже речь о мобилизованном ФЛП.

А что говорит об этом НКУ?

Мобилизованный ФЛП освобожден от подачи отчетности по ЕН и уплаты ЕН на время службы в ВСУ, даже если он получает предпринимательские доходы. Но для этого важно вовремя предоставить в налоговую подтверждающие документы, чтобы не потерять это освобождение

Напомним, что налоговики достаточно долго считали (а кое-где на местах и до сих пор считают), что мобилизованный ФЛП имеет лишь отсрочку от уплаты ЕН и подачи ЕН-деклараций, пока он служит в ВСУ. А после демобилизации он должен все равно уплатить ЕН и отчитаться, просто без штрафов за задержку. Но в действительности это не так.

И, к счастью, сейчас ГНСУ все-таки изменила свое мнение и согласилась, что п. 25 подразд. 10 разд. XX НКУ полностью освобождает мобилизованного ФЛП и от уплаты ЕН, и от подач ЕН-деклараций на период мобилизации. То есть ни уплачивать ЕН во время службы в ВСУ, ни отчитываться за него после демобилизации не придется.

Кстати, налоговики дольше всего держали интригу в отношении ЕН-освобождения мобилизованных ФЛП именно по упрощенцам группы 3. По группам 1 и 2 у них давно не было сомнений в отношении освобождения от ЕН, а вот по группе 3 они разродились позитивной консультацией только в этом году (категория 107.01.05 БЗ) *.

* Об этом мы писали в статье «Демобилизованный ФЛП группы 3: налоговики подтверждают ЕН-освобождение» // «Налоги & бухучет», 2024, № 26.

Поэтому теперь уже, без сомнений,

даже если мобилизованный ФЛП — единоналожник группы 3 во время службы в ВСУ получает доходы, он имеет право не уплачивать ЕН и не подавать декларацию

Но чтобы воспользоваться этим освобождением, надо сразу после демобилизации, не тратя впустую ни минуты, подать налоговикам:

— заявление об освобождении от ЕН и подачи отчетности по нему (в произвольной форме);

— копию военного билета или другого документа с указанием данных о призыве ФЛП.

Почему стоит поторопиться? Потому что п. 25 подразд. 10 разд. XX НКУ дает

очень короткий срок для подачи этих документов — только 10 дней после демобилизации или окончания лечения/реабилитации!

Кстати, о рабочих днях ничего не сказано, поэтому, скорее всего, имеются в виду именно 10 календарных дней. Если ФЛП этот срок пропустит, то пиши пропало — он уже не сможет воспользоваться мобилизационным освобождением от ЕН.

Единственное, что можно будет сделать, — уплатить ЕН и отчитаться за прошлые периоды с опозданием, однако без штрафов (через механизм подтверждения невозможности исполнять налоговые обязанности). То есть ФЛП сможет претендовать только на отсрочку по декларированию/уплате ЕН, а не на полноценное освобождение (об отсрочке еще поговорим).

ЕН и декларация за полугодие 2024

И здесь появляется вопрос: а что же делать нашему ФЛП группы 3 с подачей ЕН-декларации и уплатой ЕН за полугодие? Потому что часть квартала (апрель и часть мая) ФЛП работал, а остальную часть (часть мая и июнь) уже служил.

Ситуация здесь следующая: предельный срок подачи декларации единоналожника группы 3 за полугодие — 09.08.2024. Эта дата выпадает на время службы в ВСУ, но доход, отраженный в ней, частично заработан еще до мобилизации (в течение апреля и части мая). Так подавать ли такую декларацию и уплачивать ли ЕН?

Освобождение от ЕН и ЕН-декларации. Смотрите, освобождение от начисления ЕН и подачи декларации по нему в п. 25 подразд. 10 разд. XX НКУ прописано для ФЛП «на весь период их военной службы».

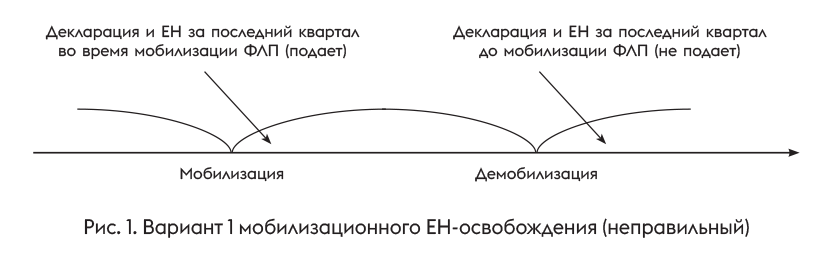

Как это трактовать? Есть два варианта.

1. ФЛП не уплачивает ЕН и не подает декларацию по нему, если предельный срок подачи отчетности / уплаты приходится на период со дня мобилизации по день демобилизации (рис. 1).

То есть логика такая, что законодатель, понимая, что ФЛП в период мобилизации будет не до начисления/уплаты ЕН, освобождает его навсегда от выполнения этих обязанностей.

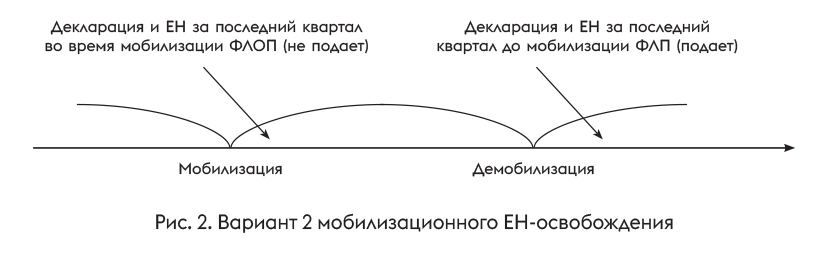

2. ФЛП не уплачивает ЕН и не подает декларацию по нему за периоды, которые приходятся на время мобилизации (рис. 2).

То есть логика такая, что период мобилизации льготируется.

Какой вариант считать правильным? Очень трудно ответить, потому что есть аргументы «за» и «против». Официальных разъяснений налоговиков по этому поводу именно для группы 3 нет.

При формальном прочтении нормы из п. 25 подразд. 10 разд. XX НКУ напрашивается вывод, что как только ФЛП мобилизовали, он может забыть о выполнении обязанностей (начисление, уплата, декларирование ЕН), срок выполнения которых приходится на период службы. Это вариант 1. И он логично в том смысле, что ФЛП пошел на службу и не имеет физической возможности заниматься выполнением налоговых обязанностей. То есть причина льготирования кроется не в трудном экономическом положении ФЛП, а в том, что он физически не имеет возможности этим заниматься.

То есть в нашем случае ФЛП как будто может забыть о подаче ЕН-декларации за полугодие 2024 года и уплате ЕН по ней — ведь срок выполнения этих обязанностей приходится на период его военной службы. Впрочем согласятся ли с этим налоговики? Скорее всего, нет.

Считаем, налоговики будут продвигать здесь именно вариант 2

К такому выводу подталкивает, в частности, разъяснение в категории 107.01.05 БЗ, где налоговики говорят, что освобождение от начисления ЕН и подачи декларации действует за весь период мобилизации ФЛП («такое лицо имеет право не подавать Декларации и не уплачивать единый налог за весь период мобилизации»). А не «на весь период...». Типа, за период службы в ВСУ ни уплачивать, ни отчитываться по ЕН не надо. А отчитываемся и уплачиваем за те периоды, когда ФЛП не служит.

А как тогда быть с ЕН-декларацией за полугодие 2024 года и уплатой ЕН по ней? Налоговики могут заявить, что по ним действует отсрочка (см. дальше).

Отсрочка по ЕН и ЕН-декларации. Поскольку ФЛП на дату подачи декларации за полугодие 2024 уже служит в ВСУ, у него есть законное основание воспользоваться отсрочкой и уплатить ЕН и подать декларацию уже после демобилизации, причем без штрафов (п.п. 69.1 подразд. 10 разд. ХХ НКУ, п.п. 4 п. 2 разд. ІІ Порядка № 225*). Но это уже совсем другая история — не освобождение от ЕН, а отсрочка для тех, у кого нет возможности исполнить налоговую обязанность вовремя в связи с войной, в частности — службой в ВСУ.

* Порядок подтверждения возможности или невозможности выполнения плательщиком налогов обязанностей, определенных в подпункте 69.1 пункта 69 подраздела 10 раздела XX «Переходные положения» Налогового кодекса Украины, утвержденный приказом Минфина от 29.07.2022 № 225.

Воспользоваться такой отсрочкой можно в отношении любого налога

Для этого надо в течение 60 календарных дней с первого дня месяца, следующего за месяцем, в котором у ФЛП появилась возможность исполнить свою налоговую обязанность (например, после демобилизации), уплатить ЕН, подать декларацию за ІІ квартал (полугодие) 2024 и одновременно предоставить налоговикам:

— заявление о невозможности выполнить налоговые обязательства вовремя (подаем его в произвольной форме) и

— копию военного билета или другого документа с указанием данных о призыве (больше деталей найдете в статье «Невозможность исполнять налоговые обязанности: напоминаем о главном» // «Налоги & бухучет», 2022, № 98).

ЕСВ за себя за период службы в ВСУ

Напомним, что

возможность неуплаты ЕСВ за себя всеми без исключения ФЛП заработала с 01.03.2022 и действует до сих пор

Эта возможность действует автоматически — никаких заявлений подавать не нужно. Достаточно просто не уплачивать ЕСВ за себя и не показывать его в ЕСВ-приложении к декларации единоналожника (п.п. 919 разд. VIII Закона о ЕСВ*).

Для мобилизованных ФЛП, правда, есть отдельное освобождение от ЕСВ за себя при условии, что у них нет наемных работников (п.п. 92 разд. VIII Закона о ЕСВ). Но зачем морочить голову и подавать заявления на освобождение, если можно воспользоваться названной выше общей возможностью не уплачивать ЕСВ за себя. Это только если эту возможность отменят. Но пока что речи об этом нет. Возможность неуплаты ЕСВ по действующей норме (п.п. 919 разд. VIII Закона о ЕСВ) будет действовать до конца военного положения + 12 месяцев после него.

Впрочем, на всякий случай, отметим, что если ФЛП хочет воспользоваться именно мобилизационным освобождениям по п.п. 92 разд. VIII Закона о ЕСВ, то он должен в течение 10 дней после демобилизации (лечения или реабилитации) предоставить в налоговую:

— копию военного билета или другого документа с указанием данных о призыве и

— заявление об освобождении от ЕСВ за себя по форме из приложения 1 к Инструкции № 449*. Эта форма установлена для ФЛП-работодателей. Впрочем подойдет и для ФЛП без наемных работников (но тогда не следует указывать в ней сумму начисленного ЕСВ).

НДФЛ, ВС и ЕСВ за работников за период службы в ВСУ

Если ФЛП уполномочивает другое лицо вести бизнес вместо него и выплачивать работникам зарплату, то такое лицо должно удерживать из выплаты работникам НДФЛ и ВС, а также начислять ЕСВ, но... уплачивать их сразу необязательно!

Мобилизованному ФЛП законодательство предоставляет отсрочку — он может уплатить такие НДФЛ, ВС и ЕСВ за работников в течение 180 календарных дней после демобилизации без штрафов и пени (п. 25 подразд. 10 разд. XX НКУ, п.п. 92 разд. VIII Закона о ЕСВ).

Также он должен будет подать объединенную отчетность за работников, и это тоже можно сделать без штрафов.

Мобилизованные ФЛП не освобождаются от уплаты НДФЛ, ВС и ЕСВ за работников, но могут без штрафов уплатить эти налоги аж после демобилизации

Надо только успеть в течение 10 дней после демобилизации (лечения или реабилитации) предоставить налоговикам:

— копию военного билета или другого документа с данными о призыве;

— заявление об отсрочке по уплате НДФЛ и ВС за работников (это заявление подаем в произвольной форме, но в нем надо указать сумму налогов, удержанных с работников за время службы ФЛП) и

— заявление об отсрочке от уплаты ЕСВ за работников (по форме из приложения 1 к Инструкции № 449).

И все бы ничего, но банки, принимая платежки на выплату зарплаты работникам, обычно требуют и платежки в уплату НДФЛ, ВС и ЕСВ за работников. Так что делать? Есть несколько вариантов:

— выплачивать зарплату наличностью с выручки (если такая есть);

— сообщить налоговикам о том, что ФЛП мобилизован (в произвольной форме, об этом сегодня расскажем) и попросить у них ИНК, которая свидетельствует о том, что мобилизованный ФЛП освобождается от уплаты НДФЛ, ВС и ЕСВ с зарплаты его работников, пока не демобилизуется. Эту ИНК можно подавать в банк вместо платежек в уплату «зарплатных» налогов. Возможно, это подействует.

НДС и другие налоги за период службы в ВСУ

НКУ и Закон о ЕСВ освобождают мобилизованных ФЛП только от ЕН, НДФЛ, ВС за себя и от ЕСВ за себя. От всех остальных налогов, к сожалению, освобождений нет.

Но мы же помним общее правило из п. 49.2 НКУ, что если нет показателей для декларирования, то соответствующая отчетность может не подаваться (см. по этому поводу, в частности, статью «Подавать ли пустую отчетность ФЛП за 2022 год» // «Налоги & бухучет», 2022, № 97).

Например, в отношении НДС налоговики подтверждают, что ФЛП хотя и не освобожден от него на время мобилизации, но за отчетные периоды, в которых отсутствуют операции по поставке или приобретению товаров/услуг и отсутствуют другие показатели, которые подлежат декларированию, он может не подавать НДС-декларацию (101.24 БЗ).

Если же мобилизованный ФЛП все-таки умудряется осуществлять хозяйственную деятельность даже во время службы (удаленно или через представителя), то уплатить налоги (кроме ЕН, НДФЛ, ВС за себя, ЕСВ за себя) и отчитаться за них ему таки придется.

Это может сделать или представитель с нотариальным поручением (п. 19.2 НКУ), или сам ФЛП после демобилизации. При этом штрафов за задержку можно избежать, если воспользоваться отсрочкой в связи с невозможностью выполнения налоговых обязательств (подать в налоговую заявление и копию военного билета в течение 60 дней). Это та же отсрочка, о которой мы говорили в разделе «ЕН и декларация за полугодие 2024» этой статьи.

Сообщать ли налоговикам о мобилизации ФЛП «заблаговременно»?

Все мобилизационные освобождения для ФЛП выписаны так, что предприниматель уведомляет налоговую о своей мобилизации и о том, почему он не уплачивал налоги и не отчитывался, уже постфактум, то есть после демобилизации.

Конечно, ФЛП боятся, что налоговики не будут ждать, пока упрощенца демобилизуют, а начислят ему долги и штрафы, обратятся к исполнительной службе и спишут их принудительно или заблокируют счета, пока ФЛП служит.

Что советуют по этому поводу сами налоговики? Ничего не советуют.

В своих консультациях налоговики говорят о подаче установленного пакета документов именно в 10-дневный срок после демобилизации

То есть о том, что ФЛП должен сообщить налоговикам о его мобилизации сразу (как только его мобилизовали), они ничего не говорят. Но оно и не удивительно. Это и физически сделать может быть проблематично, и в законодательстве об этом речь не идет.

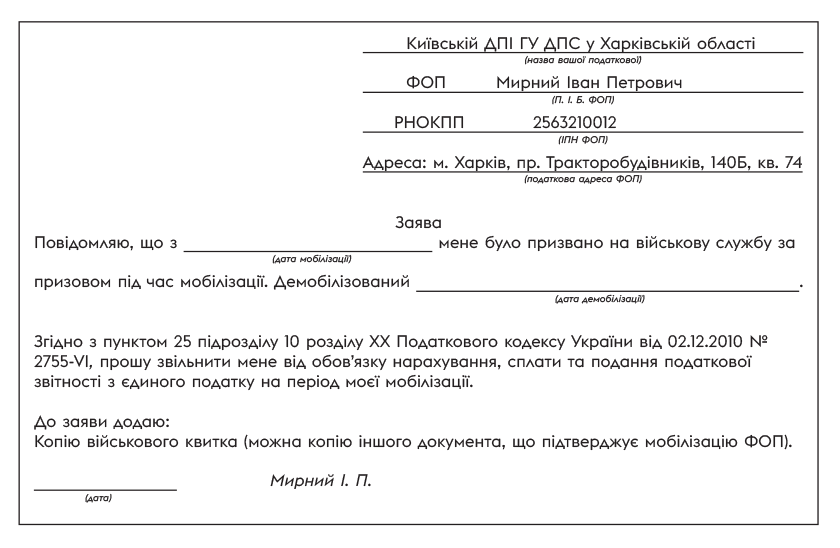

Хотя если у ФЛП есть такая возможность, то можно и сообщить налоговикам об этом факте заявлением в произвольной форме. Но в любом случае в 10-дневный срок после демобилизации следует подать налоговикам 1) заявление ФЛП об освобождении от обязанности начисления, уплаты и подачи налоговой отчетности по ЕН и 2) копию военного билета или копию другого документа, выданного соответствующим государственным органом, с указанием данных о призыве ФЛП на военную службу по призыву во время мобилизации, на особый период.

Сделать это можно онлайн через «Электронный кабинет» (пункт меню «Переписка с ГНС»). Заявление может иметь следующий вид.

Выводы

- Мобилизованный ФЛП не обязан сниматься с госрегистрации (регистрировать прекращение).

- За время службы в ВСУ не надо уплачивать ни ЕН, ни ЕСВ за себя, не надо и подавать декларацию единоналожника. Но надо в течение 10 дней после демобилизации успеть подать в налоговую соответствующее заявление и копию военного билета.

- А вот декларации единоналожника за кварталы мобилизации и демобилизации мы бы советовали все-таки подать (после демобилизации), показав в них доходы и ЕН за месяцы до мобилизации или после демобилизации. Очевидно, налоговики будут на этом настаивать.

- НДФЛ, ВС и ЕСВ за работников (которые удерживало/начисляло уполномоченное лицо) мобилизованный ФЛП может уплатить без штрафов в течение 180 календарных дней после демобилизации.

- Освобождения от других налогов у мобилизованного ФЛП нет.

- Отчеты и налоги, которые остались неподанными/неуплаченными из-за мобилизации ФЛП, можно подать/уплатить в течение 60 календарных дней с первого дня месяца, следующего за месяцем демобилизации (без штрафов), с заявлением и копией военного билета.

- Если у ФЛП есть возможность сообщить налоговикам о мобилизации сразу — это можно сделать. Но независимо от этого в любом случае в 10-дневный срок после демобилизации следует подать налоговикам 1) заявление ФЛП об освобождении от обязанности начисления, уплаты налогов и подачи налоговой отчетности по ЕН и 2) копию военного билета или копию другого документа, выданного соответствующим государственным органом, с указанием данных о призыве ФЛП на военную службу по призыву во время мобилизации, на особый период.