Почему возникла необходимость перерасчета

Начиналось все с того, что решением Харьковского городского совета (ХГС) от 30.04.2024 № 564/24

на II квартал 2023 года была установлена нулевая ставка налога на недвижимое имущество, которое находится в собственности физических лиц

Произошло это как раз вовремя, поскольку тогда налоговики еще не закончили расчет этого налога физлицам за 2023 год. Поэтому эту льготу они должны были учесть во время расчета и отразить в налоговых уведомлениях-решениях (НУР), которые начали приходить плательщикам летом этого года.

Чтобы убедиться в этом, посмотрите в своем НУР в графу 9 таблицы с подробным расчетом суммы налога. В этой графе приведена ставка налога в процентах так:

1,00 с 01.01.2023 по 31.03.2023 и 1,00 с 01.07.2023 по 31.12.2023.

То есть за II квартал применена нулевая ставка, предусмотренная решением ХГС от 30.04.2024 № 564/24.

В итоге налог на недвижимость за 2023 год рассчитан в таком НУР только за 9 месяцев. Уплатить его надо было в течение 60 дней со дня вручения НУР (п.п. «а» п.п. 266.10.1 НКУ). Для примера, если НУР было получено 01.08.2024, то срок уплаты налога по нему истечет 30.09.2024.

Если вы внимательно читали статью «Налог на недвижимость физлиц: всегда ли сумма от налоговиков правильна?» // «Налоги & бухучет», 2024, № 64, то помните наше предупреждение (см. пример 6 в конце статьи): не спешите уплачивать этот налог! Потому что не исключено, что при условии поступления дополнительной дотации из государственного бюджета в бюджет Харьковской городской тергромады местную льготу будут продлевать на каждые три следующих месяца. Именно так и произошло.

Более того, даже лучше, чем можно было думать: решением ХГС от 19.08.2024 № 633/24

период действия нулевой ставки налога на недвижимое имущество физических лиц был продлен сразу до конца 2023 года

Поэтому можем утверждать, что во всех НУР, которые пришли собственникам харьковской недвижимости, сумма налога за прошлый год оказалась завышенной ровно на две трети. Ведь теперь, с учетом последнего решения ХГС, налог за 2023 год в отношении жилых и нежилых объектов, расположенных в г. Харькове, должен быть начислен не за 9 месяцев, как это сделано во всех НУР, сформированных налоговиками, а только за 3 месяца.

Насколько существенным является такое уменьшение, зависит от количества объектов недвижимости, их общей площади, расположения и т. п. Каждый может оценить эту величину, разделив сумму из своего НУР на 3. То есть если там стоит, скажем, 1500 грн, то правильная сумма налога с учетом продления нулевой ставки до конца года должна быть 500 грн. Для тех, кто желает сэкономить на налогах, причем вполне законным путем, дадим свои рекомендации.

Пересчитываем налог на недвижимость

К сожалению, физлица не могут сделать это самостоятельно. Поскольку налог на недвижимость физлицам начисляют контролеры, то, очевидно, перерасчет налога также должны делать они. Обязанность осуществить такой перерасчет прописана в п.п. 266.7.3 НКУ в контексте проведения сверки данных с налоговиками. О цели и порядке ее проведения мы рассказывали в статье «Налог на недвижимость физлиц: предотвращаем налоговый долг» // «Налоги & бухучет», 2024, № 66, поэтому здесь напомним основное.

Сверку проводит контролирующий орган по налоговому адресу плательщика.

Во время сверки плательщику предоставляется возможность, в частности, уточнить размер ставки налога

Если будут выявлены расхождения между данными контролирующего органа и вашими данными, контролеры обязаны провести перерасчет суммы налога и послать (или вручить) вам новое НУР. А это именно то, что нам/вам нужно.

По общему правилу сверяют данные контролирующего органа с данными, подтвержденными плательщиком налога на основании оригиналов соответствующих документов, в частности документов на право собственности. Однако в нашем случае предоставлять такие документы, считаем, не обязательно, поскольку расхождение заключается не в данных об объектах недвижимости, а в применении ставки налога.

Чтобы добиться от налоговиков перерасчета налога на недвижимость в связи с продлением срока действия нулевой ставки налога, следует обратиться к ним с заявлением о сверке данных

Сделать это можно в любое время в пределах отведенного 60-дневного срока на уплату налога, определенного в первоначальном НУР. Конечно, чем раньше вы подадите такое заявление, тем большая вероятность получить ответ до истечения указанных 60 дней. Хотя, по их же утверждению, контролеры должны провести перерасчет суммы налога на недвижимое имущество в течение десяти рабочих дней (БЗ 106.07).

В п.п. 266.7.3 НКУ речь идет о письменном заявлении, которое подталкивает к выводу об обязательном визите в ГНИ. Однако, по нашему мнению, подать заявление на сверку можно дистанционно, без посещения налоговой. Сделать это можно через Электронный кабинет (ЭК).

Налоговики разъясняют (БЗ 135.03), что режим «Переписка с ГНС» частной части ЭК позволяет плательщику направить письмо (обращение и т. п.) в соответствующий орган ГНС. Форма подготовки такой корреспонденции предусматривает выбор, в частности, таких реквизитов, как регион, в котором находится орган ГНС, и орган ГНС, в который направляется документ. Как их правильно заполнить?

Выше мы сказали, что

заявление на сверку плательщик должен подать в контролирующий орган по своему налоговому адресу

В случае личного обращения с этим проблемы не было бы. Если, скажем, вы проживаете в Новобаварском р-не г. Харькова, который обслуживается Холодногорской ГНИ ГУ ГНС в Харьковской обл., то именно туда вы и пойдете с соответствующим заявлением.

Если же решите подавать заявление через ЭК, то жителям Харькова в первом реквизите (регион, в котором находится орган ГНС) следует выбрать «20 Харківська область», а во втором (орган ГНС, в который направляется документ) — «40 ГУ ДПС у Харківській області». Адресовать заявление Холодногорской ГНИ не получится, ЭК такой возможности не предоставляет. Впрочем никакой ошибки, считаем, в этом нет, ведь НУР с суммой налога, которое вам пришло, принято именно ГУ ГНС в Харьковской обл. Поэтому и за перерасчетом вы должны обращаться к этому контролирующему органу.

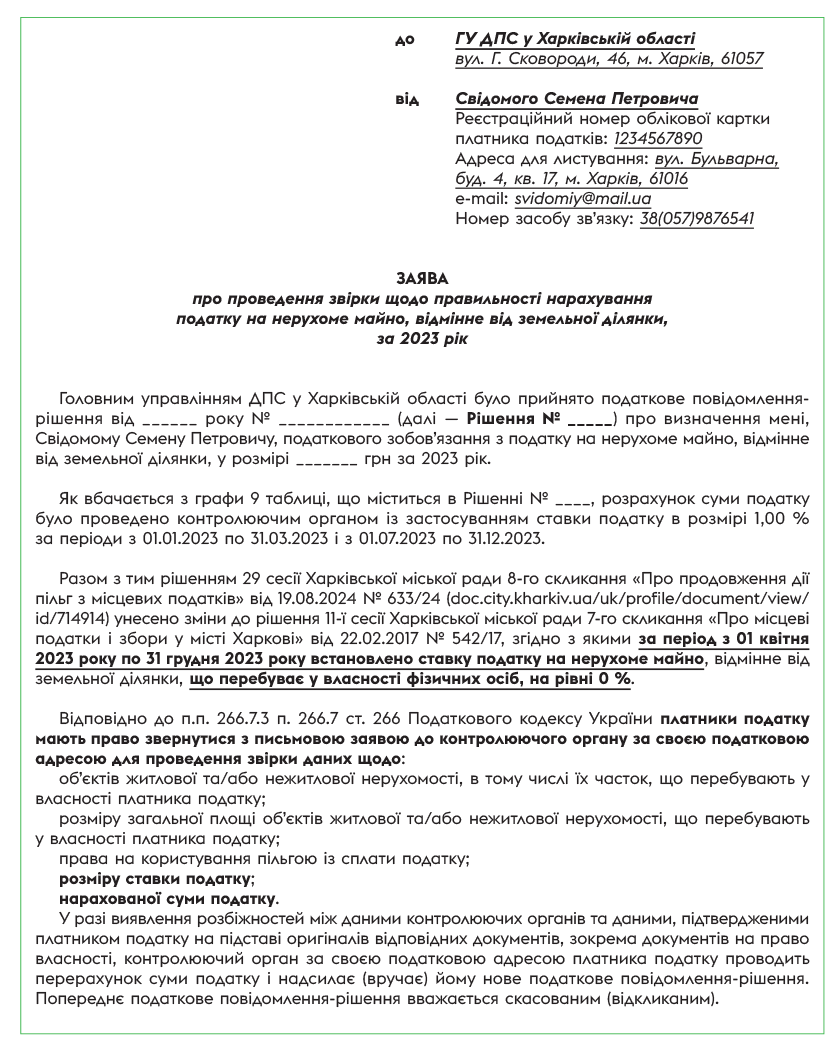

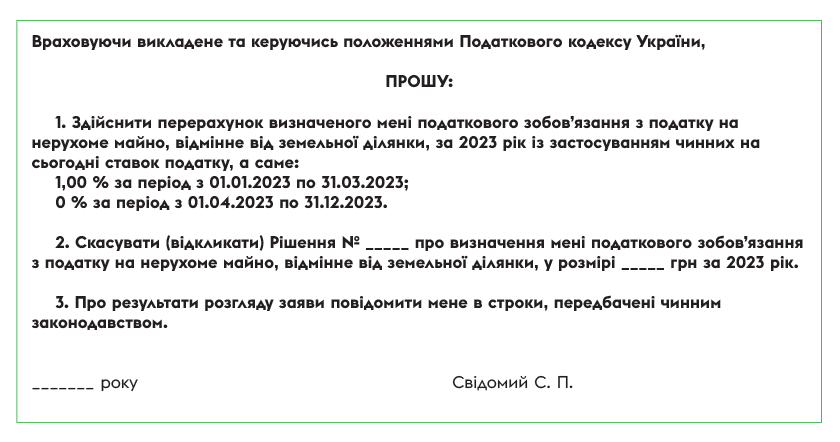

Чтобы облегчить вам дело, предлагаем образец заявления о перерасчете налога.

После этого вам лишь остается ожидать результатов рассмотрения заявления.

Какие варианты развития событий могут быть

1. Если ваше заявление удовлетворят до того, как истечет 60-дневный срок уплаты налога по предыдущему НУР, это будет значить, что оно отменено. То есть на него можно больше не обращать внимания. Вы получите новое НУР с уменьшенной втрое суммой налога, а срок уплаты по этому новому НУР начнется заново со дня его получения (вручения). Это самый благоприятный для вас вариант развития событий.

2. Однако может случиться и так, что 60 дней, отведенные на уплату налога по первоначальному НУР истекут, а ответ от налоговиков на ваше заявление о перерасчете еще не придет. В таком случае налоговые обязательства по первоначальному НУР станут согласованными и сразу же превратятся в налоговый долг. Ведь

подача заявления о сверке не считается обжалованием решения контролирующего органа в понимании п.п. 14.1.7 НКУ

То есть на тот срок, пока контролеры будут рассматривать ваше заявление о перерасчете, течение 60-дневного срока не останавливается.

Если случилось именно так, все равно не стоит спешить отдавать в бюджет втрое большую сумму, чем положено по закону. Советуем дождаться результатов рассмотрения заявления и дальше действовать в зависимости от их результатов:

— если заявление удовлетворят и пошлют новое НУР, считайте, все в порядке;

— если с удовлетворением заявления будут медлить по неизвестным причинам, обратитесь к фискалам еще раз и желательно лично;

— если же заявление не удовлетворят, то есть в перерасчете откажут, то это будет требовать от вас более радикальных действий. Вы к этому готовы? Тогда

можно попробовать обжаловать первоначальное НУР в суде, даже если оно не обжаловалось в административном порядке

Срок для этого более чем достаточный — 1095 дней (п. 56.18 НКУ). Начало его отсчета: со дня, следующего за днем получения спорного НУР (детали — в статье «Обжалование решений налоговиков в суде: внимание на сроки!» // «Налоги & бухучет», 2023, № 29). Однако с этим лучше не медлить, потому что пока вы будете решаться пойти в суд, будет висеть налоговый долг, возможно, отягощенный налоговым залогом, и будет капать пеня.

3. Не исключаем и того, что налог, определенный в первоначальном НУР, вы уже уплатили и только сейчас узнали, что переплатили лишнее. В таком случае

все равно обязательно подайте заявление о перерасчете суммы налога

Это можно сделать, невзирая на то что налог уже уплачен. И налоговики с этим согласны (БЗ 106.07).

После этого, в зависимости от результатов рассмотрения заявления о перерасчете, вы можете:

— в случае его удовлетворения или не делать больше ничего — тогда переплата автоматически будет зачислена в погашение налоговых обязательств по этому налогу за следующие годы (п.п. «а» п. 87.1 НКУ, см. БЗ 129.04), или подать заявление о возврате переплаты, в том числе через ЭК (п. 43.3 НКУ, см. БЗ 129.04);

— если заявление удовлетворено не было, обжаловать первоначальное НУР в суде (см. об этом в п. 2 выше).

Как видите, на этапе подачи заявления о перерасчете особых усилий от вас не требуется. Но если вы ее проигнорируете, то не надейтесь на автоматический перерасчет самими налоговиками. Потому что, во-первых, в НКУ нет соответствующих норм, которые вынуждали бы их к этому. А во-вторых, под лежачий камень вода не течет. Поэтому вперед!

Выводы

- Из-за задержки с принятием решения ХГС о продлении срока действия нулевой ставки по налогу на недвижимость, расположенную в г. Харькове, налог физлицам — собственникам такой недвижимости за 2023 год налоговики, хотя и непреднамеренно, завысили втрое.

- Чтобы уменьшить сумму недвижимого налога, указанную в разосланных летом НУР, физлица — собственники харьковской недвижимости должны обратиться к контролирующему органу по месту своего налогового адреса с заявлением о проведении сверки данных и перерасчете налога.

- Если контролирующий орган успеет провести перерасчет суммы налога и послать (вручить) таким плательщикам новые НУР до истечения 60-дневного срока на уплату налога по первоначальному НУР, все будет хорошо. А предыдущее НУР будет считаться отмененным (отозванным).

- Вместе с тем возможны и другие, менее благоприятные для плательщиков, варианты хода событий. Нельзя исключать и такого, по которому плательщикам придется обжаловать первоначальное НУР в суде. На это они будут иметь 1095 дней.