Чому виникла необхідність перерахунку

Починалося все з того, що рішенням Харківської міської ради (ХМР) від 30.04.2024 № 564/24

на 2 квартал 2023 року було встановлено нульову ставку податку на нерухоме майно, що перебуває у власності фізичних осіб

Відбулося це якраз вчасно, оскільки тоді податківці ще не закінчили розрахунок цього податку фізособам за 2023 рік. Тож цю пільгу вони мали врахувати під час розрахунку і відобразити в податкових повідомленнях-рішеннях (ППР), що почали надходити платникам улітку цього року.

Аби пересвідчитися в цьому, погляньте у своєму ППР у графу 9 таблиці з детальним розрахунком суми податку. В цій графі наведено ставку податку у відсотках так:

1,00 з 01.01.2023 по 31.03.2023 і 1,00 з 01.07.2023 по 31.12.2023.

Тобто за другий квартал застосована нульова ставка, передбачена рішенням ХМР від 30.04.2024 № 564/24.

У підсумку податок на нерухомість за 2023 рік розраховано в такому ППР лише за 9 місяців. Сплатити його треба було протягом 60 днів з дня вручення ППР (п.п. «а» п.п. 266.10.1 ПКУ). Для прикладу, якщо ППР було отримано 01.08.2024, то строк сплати податку за ним спливе 30.09.2024.

Якщо ви уважно читали статтю «Податок на нерухомість фізосіб: чи завжди сума від податківців правильна?» // «Податки & бухоблік», 2024, № 64, то пам’ятаєте наше попередження (див. приклад 6 наприкінці статті): не поспішайте сплачувати цей податок! Бо не виключено, що за умови надходження додаткової дотації з державного бюджету до бюджету Харківської міської тергромади місцеву пільгу продовжуватимуть на кожні три наступні місяці. Саме так і сталося.

Ба, навіть краще, ніж можна було думати: рішенням ХМР від 19.08.2024 № 633/24

період дії нульової ставки податку на нерухоме майно фізичних осіб було продовжено одразу до кінця 2023 року

Тож можемо стверджувати, що у всіх ППР, які надійшли власникам харківської нерухомості, сума податку за минулий рік виявилася завищеною рівно на дві третини. Адже тепер, із урахуванням останнього рішення ХМР, податок за 2023 рік щодо житлових і нежитлових об’єктів, розташованих у м. Харкові, має бути нарахований не за 9 місяців, як це зроблено у всіх ППР, сформованих податківцями, а лише за 3 місяці.

Наскільки суттєвим є таке зменшення, залежить від кількості об’єктів нерухомості, їх загальної площі, розташування тощо. Кожний може оцінити цю величину, поділивши суму зі свого ППР на 3. Тобто якщо там стоїть, скажімо, 1500 грн, то правильна сума податку з урахуванням продовження нульової ставки до кінця року має бути 500 грн. Для тих, хто бажає зекономити на податках, причому цілком законним шляхом, дамо свої рекомендації.

Перераховуємо податок на нерухомість

На жаль, фізособи не можуть зробити це самостійно. Оскільки податок на нерухомість фізособам нараховують контролери, то, очевидно, перерахунок податку також мають робити вони. Обов’язок здійснити такий перерахунок прописано в п.п. 266.7.3 ПКУ в контексті проведення звірки даних з податківцями. Про мету і порядок її проведення ми розповідали в статті «Податок на нерухомість фізосіб: запобігаємо податковому боргу» // «Податки & бухоблік», 2024, № 66, тож тут нагадаємо основне.

Звірку проводить контролюючий орган за податковою адресою платника.

Під час звірки платнику надається можливість, зокрема, уточнити розмір ставки податку

Якщо будуть виявлені розбіжності між даними контролюючого органу та вашими даними, контролери зобов’язані провести перерахунок суми податку і надіслати (або вручити) вам нове ППР. А це саме те, що нам / вам потрібно.

За загальним правилом звіряють дані контролюючого органу з даними, підтвердженими платником податку на підставі оригіналів відповідних документів, зокрема документів на право власності. Однак у нашому випадку надавати такі документи, вважаємо, не обов’язково, оскільки розбіжність полягає не в даних про об’єкти нерухомості, а в застосуванні ставки податку.

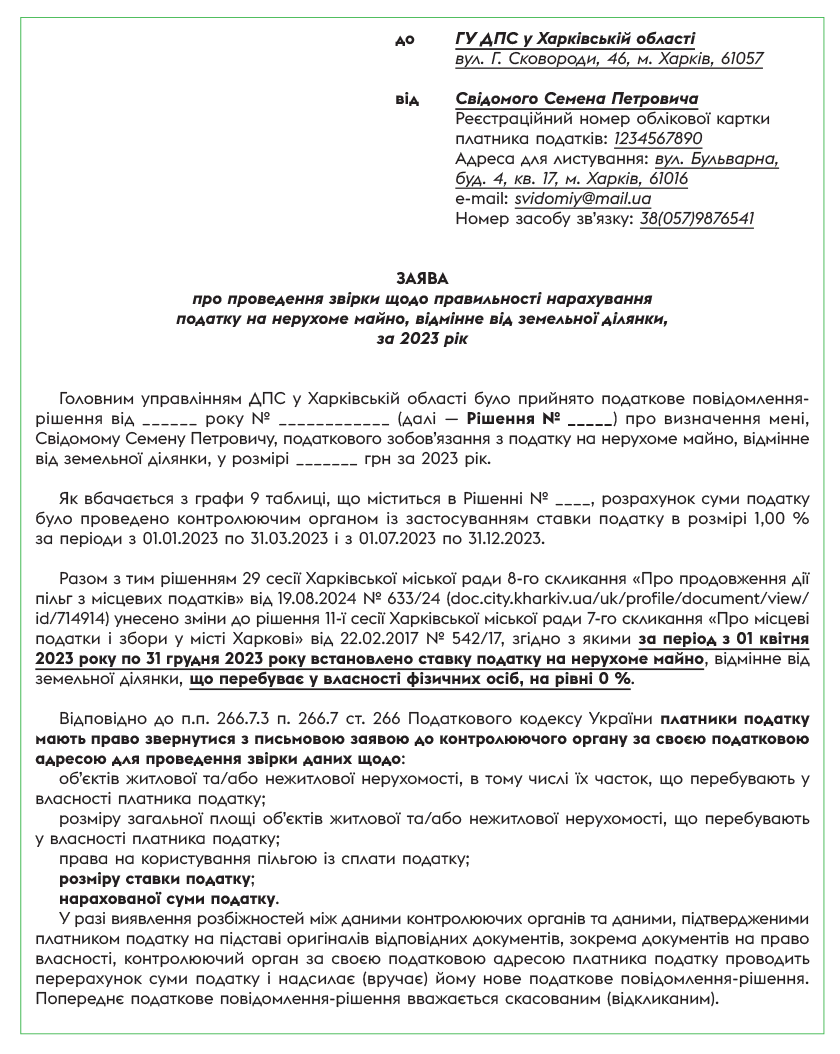

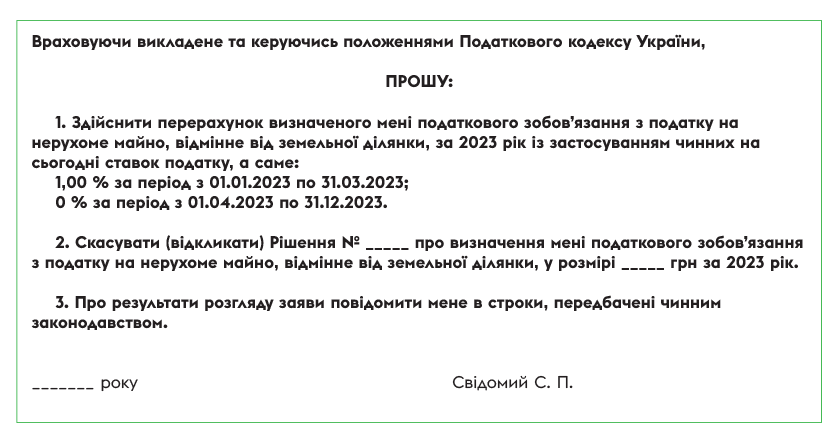

Аби домогтися від податківців перерахунку податку на нерухомість у зв’язку з продовженням строку дії нульової ставки податку, слід звернутися до них із заявою про звірку даних

Зробити це можна в будь-який час у межах відведеного 60-денного строку на сплату податку, визначеного в первісному ППР. Звісно, що раніше ви подасте таку заяву, то більша вірогідність отримати відповідь до спливу зазначених 60 днів. Хоча, за їхнім же твердженням, контролери мають провести перерахунок суми податку на нерухоме майно протягом десяти робочих днів (БЗ 106.07).

У п.п. 266.7.3 ПКУ йдеться про письмову заяву, що підштовхує до висновку про обов’язковий візит до ДПІ. Однак, на нашу думку, подати заяву на звірку можна дистанційно, без відвідування податкової. Зробити це можна через Електронний кабінет (ЕК).

Податківці роз’яснюють (БЗ 135.03), що режим «Листування з ДПС» приватної частини ЕК дозволяє платнику надіслати лист (звернення тощо) до відповідного органу ДПС. Форма підготовки такої кореспонденції передбачає вибір, зокрема таких реквізитів, як регіон, в якому знаходиться орган ДПС, і орган ДПС, до якого направляється документ. Як їх правильно заповнити?

Вище ми сказали, що

заяву на звірку платник має подати до контролюючого органу за своєю податковою адресою

У разі особистого звернення з цим проблеми не було б. Якщо, скажімо, ви проживаєте в Новобаварському р-ні м. Харкова, який обслуговується Холодногірською ДПІ ГУ ДПС у Харківській обл., то саме туди ви й підете з відповідною заявою.

Якщо ж вирішите подавати заяву через ЕК, то мешканцям Харкова в першому реквізиті (регіон, в якому знаходиться орган ДПС) слід обрати «20 Харківська область», а в другому (орган ДПС, до якого направляється документ) — «40 ГУ ДПС у Харківській області». Адресувати заяву Холодногірській ДПІ не вийде, ЕК такої можливості не надає. Втім жодної помилки, вважаємо, в цьому немає, адже ППР із сумою податку, що вам надійшло, прийнято саме ГУ ДПС у Харківській обл. Тож і за перерахунком ви маєте звертатися до цього контролюючого органу.

Аби полегшити вам справу, пропонуємо зразок заяви про перерахунок податку.

Після цього вам лише залишається чекати на результати розгляду заяви.

Які варіанти розвитку подій можуть бути

1. Якщо вашу заяву задовольнять до того, як спливе 60-денний строк сплати податку за попереднім ППР, це означатиме, що воно скасоване. Тобто на нього можна більше не зважати. Ви отримаєте нове ППР зі зменшеною втричі сумою податку, а строк сплати за цим новим ППР розпочнеться заново з дня його отримання (вручення). Це найсприятливіший для вас варіант розвитку подій.

2. Однак може статися й так, що 60 днів, відведені на сплату податку за первісним ППР спливуть, а відповідь від податківців на вашу заяву про перерахунок ще не надійде. В такому разі податкові зобов’язання за первісним ППР стануть узгодженими й одразу ж перетворяться на податковий борг. Адже

подання заяви про звірку не вважається оскарженням рішення контролюючого органу в розумінні п.п. 14.1.7 ПКУ

Тобто на той строк, доки контролери розглядатимуть вашу заяву про перерахунок, перебіг 60-денного строку не зупиняється.

Якщо сталося саме так, все одно не варто поспішати віддавати до бюджету втричі більшу суму, аніж належить за законом. Радимо дочекатися результатів розгляду заяви і далі діяти залежно від їх результатів:

— якщо заяву задовольнять і надішлють нове ППР, вважайте, все гаразд;

— якщо із задоволенням заяви зволікатимуть із невідомих причин, зверніться до фіскалів ще раз і бажано особисто;

— якщо ж заяву не задовольнять, тобто в перерахунку відмовлять, то це вимагатиме від вас більш радикальних дій. Ви до цього готові? Тоді

можна спробувати оскаржити первісне ППР в суді, навіть якщо воно не оскаржувалося в адміністративному порядку

Строк для цього більш ніж достатній — 1095 днів (п. 56.18 ПКУ). Початок його відліку: з дня, наступного за днем отримання спірного ППР (деталі — в статті «Оскарження рішень податківців у суді: увага на строки!» // «Податки & бухоблік», 2023, № 29). Однак із цим краще не баритись, бо поки ви наважуватиметесь піти до суду, висітиме податковий борг, можливо, обтяжений податковою заставою, і капатиме пеня.

3. Не виключаємо й того, що податок, визначений у первісному ППР, ви вже сплатили і тільки зараз дізналися, що переплатили зайве. В такому разі

все одно обов’язково подайте заяву про перерахунок суми податку

Це можна зробити, незважаючи на те що податок уже сплачено. І податківці з цим згодні (БЗ 106.07).

Після цього, залежно від результатів розгляду заяви про перерахунок, ви можете:

— в разі її задоволення або не робити більше нічого — тоді переплату автоматично буде зараховано в погашення податкових зобов’язань з цього податку за наступні роки (п.п. «а» п. 87.1 ПКУ, див. БЗ 129.04), або подати заяву про повернення переплати, в тому числі через ЕК (п. 43.3 ПКУ, див. БЗ 129.04);

— якщо заяву задоволено не було, оскаржити первісне ППР в суді (див. про це в п. 2 вище).

Як бачите, на етапі подання заяви про перерахунок особливих зусиль від вас не вимагається. Але якщо ви її проігноруєте, то не сподівайтеся на автоматичний перерахунок самими податківцями. Бо, по-перше, в ПКУ немає відповідних норм, що змушували б їх до цього. А по-друге, під лежачий камінь вода не тече. Тож уперед!

Висновки

- Через затримку з прийняттям рішення ХМР про продовження строку дії нульової ставки з податку на нерухомість, розташовану в м. Харкові, податок фізособам — власникам такої нерухомості за 2023 рік податківці, хоч і ненавмисно, завищили втричі.

- Аби зменшити суму нерухомого податку, зазначену в розісланих улітку ППР, фізособи — власники харківської нерухомості мають звернутися до контролюючого органу за місцем своєї податкової адреси з заявою про проведення звірки даних і перерахунок податку.

- Якщо контролюючий орган устигне провести перерахунок суми податку і надіслати (вручити) таким платникам нові ППР до спливу 60-денного строку на сплату податку за первісним ППР, усе буде добре. А попереднє ППР вважатиметься скасованим (відкликаним).

- Разом з тим можливі й інші, менш сприятливі для платників, варіанти перебігу подій. Не можна виключати й такого, за яким платникам доведеться оскаржувати первісне ППР у суді. На це вони матимуть 1095 днів.