Алгоритм оплаты

По общему правилу, на работника, который находится в командировке, распространяется режим рабочего времени того предприятия, на которое он направлен. Но при этом оплата периода командировки осуществляется за все рабочие дни по графику работы предприятия, с которого работник был направлен в командировку. Это указано в пп. 8 и 13 разд. I «бюджетной» Инструкции о служебных командировках в пределах Украины и за границу, утвержденной приказом Минфина от 13.03.98 № 59 (далее — Инструкция № 59). Хозрасчетные предприятия в своих документах, которые регулируют вопросы командировки, обычно прописывают аналогичные нормы. Поэтому дальше будем исходить из этого утверждения.

Главная законодательная норма, которая определяет правила оплаты труда за время командировки, — это ст. 121 КЗоТ. В соответствии с ее нормами

командированным работникам оплачивают труд в соответствии с условиями трудового или коллективного договора, и размер такой оплаты не может быть ниже среднего заработка

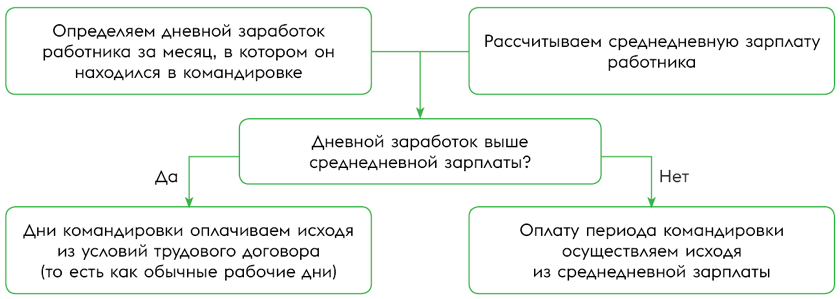

Для наглядности механизм оплаты труда за время командировки приведем на рис. 1.

Рис. 1. Оплата труда за период пребывания работника в командировке

Как видите, для того, чтобы правильно оплатить период командировки, нужно определить дневной заработок и среднедневную зарплату. О том, как рассчитать каждый из этих показателей, говорим дальше.

Определяем дневной заработок

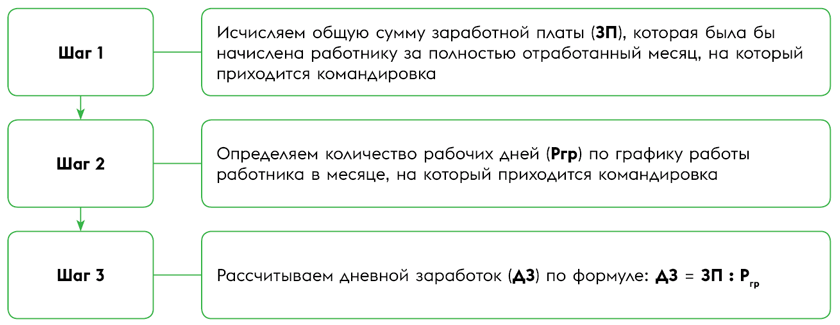

Дневной заработок рассчитывайте исходя из предположения, что работник полностью отработал месяц, в котором он находился в командировке. Здесь вам пригодится алгоритм, приведенный на рис. 2.

Рис. 2. Алгоритм расчета дневного заработка

Отдельно остановимся на шаге 1. Исчисляя показатель ЗП, примите во внимание следующее.

1. При определении дневного заработка учитывают все составляющие зарплаты, которые работник получает в месяце командировки: оклад, доплаты, надбавки, премии, которые имеют постоянный характер, индексацию и прочие.

В расчет не попадают разовые выплаты — матпомощь, разовые премии и т. п. (см. письмо Минэкономики от 05.04.2024 № 4707-05/25126-07, письмо Минсоцполитики от 24.04.2013 № 4566/0/14-13/13).

Отличить разовую премию от систематической (постоянной) поможет Положение о премировании или другой локальный нормативный акт работодателя, который регулирует вопросы премирования. Если в нем указано, что премию выплачивают с определенной периодичностью (раз в месяц/квартал и т. п.), то это систематическая (постоянная) премия. Ее принимаем в расчет в той сумме, в которой она должна быть начислена.

2. В расчет не включаем больничные и выплаты за период, когда за работником согласно законодательству сохранялась средняя зарплата (см. письмо Минсоцполитики от 26.04.2013 № 478/13/84-13). Почему? Потому что, как уже отмечалось выше, при расчете исходим из предположения, что работник полностью отработал весь месяц, на который пришлась командировка.

Пример 1. Работник был направлен в командировку с 9 сентября 2024 года на 2 рабочих дня. Его оклад — 15000 грн. Надбавка за совмещение профессий — 4500 грн.

В сентябре работнику будет начисленная премия за III квартал 2024 года в сумме 6000 грн и премия к юбилею согласно условиям коллективного договора — 5000 грн.

Количество рабочих дней по графику работы работника в сентябре — 21. Со 2 по 6 сентября работник болел. Сумма больничных — 3200 грн.

Рассчитаем дневной заработок за сентябрь.

Шаг 1. Исчислим общую сумму заработной платы (ЗП), которая была бы начислена работнику за полностью отработанный сентябрь. В расчет принимаем следующие выплаты:

— основную зарплату, рассчитанную из оклада, — 15000 грн;

— надбавку за совмещение профессий — 4500 грн;

— квартальную премию — 6000 грн (премия попадает в полной сумме, никаких пропорциональных расчетов проводить не нужно).

А вот больничный и премия к юбилею, которая является разовой, в расчет не попадают.

ЗП за сентябрь: 15000 + 4500 + 6000 = 25500 (грн).

Шаг 2. Количество рабочих дней по графику работы работника в сентябре — 21. Исходим из предположения, что сентябрь отработан полностью. Дни болезни во внимание не принимаем.

Поэтому Ргр будет представлять 21 раб. дн.

Шаг 3. Дневной заработок (ДЗ) работника в сентябре:

25500 : 21 = 1214,29 (грн/раб. дн.).

С дневным заработком разобрались, переходим к исчислению среднедневной зарплаты.

Рассчитываем среднедневной заработок

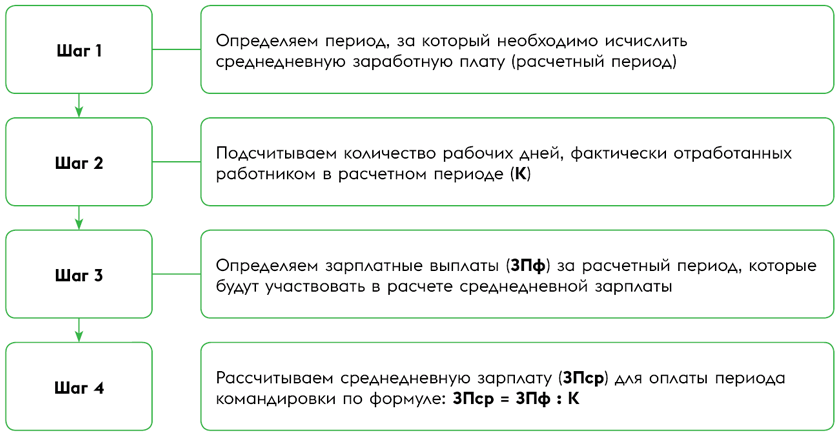

Исчисление среднедневного заработка регламентирует Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 № 100 (далее — Порядок № 100).

В общем случае его расчет можно представить так (см. рис. 3):

Рис. 3. Алгоритм расчета среднедневного заработка

В общем случае среднедневную зарплату исчисляют исходя из выплат за последних два календарных месяца работы, которые предшествуют месяцу направления в командировку. Все подробности об определении расчетного периода для исчисления средней за два месяца, подсчете количества рабочих дней в нем, перечне зарплатных выплат, которые участвуют / не участвуют в расчете и порядке их включения в расчет вы найдете в «Налоги & бухучет», 2024, № 70. Поэтому сразу переходим к примеру.

Пример 2. Работник (полная занятость, 5-дневная рабочая неделя с выходными в субботу и воскресенье) находился в командировке с 4 по 5 сентября 2024 года (2 раб. дн.). Расчетный период: июль — август 2024 года.

Работник находился:

— в июле — в отпуске (на отпуск пришлись 10 раб. дн.) и в командировке (3 раб. дн.), которую оплатили по среднему заработку;

— в августе — на больничном (на период болезни пришлись 5 раб. дн.).

Оклад работника — 18400 грн, доплат, надбавок ему не установлено.

В соответствии с Положением о премировании работнику было начислено в декабре 2023 года вознаграждение по итогам работы за 2023 год в сумме 13200 грн, а в июне 2024 года — премия за II квартал 2024 года в сумме 3600 грн.

Выплаты, которые были начислены работнику за рабочие дни в расчетном периоде, и количество отработанных дней в нем — см. в таблице ниже.

| Показатель | Месяц расчетного периода | |

| июль | август | |

| Основная зарплата за фактически отработанные дни, грн | 8000 | 14218,18 |

| Оплата за дни отпуска, грн | 8500 | — |

| Оплата за дни командировки по среднему заработку, грн | 2600 | — |

| Оплата дней нетрудоспособности, грн | — | 3100 |

| Материальная помощь на лечение, грн | — | 2000 |

| Количество фактически отработанных рабочих дней на рабочем месте | 10 | 17 |

| Количество рабочих дней в командировке | 3 | — |

Исчисляем среднедневной заработок.

Шаг 1. Определяемся с расчетным периодом. Здесь интриги нет. Как уже было указано в условиях примера — это июль — август 2024 года, два календарных месяца, предшествующих месяцу, на который пришлось начало командировки.

Шаг 2. Подсчитываем количество рабочих дней, фактически отработанных работником в расчетном периоде (К), которые будут участвовать в расчете среднедневной зарплаты:

10 + 17 = 27 (раб. дн.).

В расчет не включаем дни, в течение которых за работником сохранялся средний заработок — дни пребывания в отпуске, на больничном и дни командировки, оплаченные по средней (это следует из норм абзаца двадцатого п. 4 Порядка № 100).

Шаг 3. Определяем выплаты, которые будут участвовать в расчете средней зарплаты. Это:

1) основная зарплата за фактически отработанные работником рабочие дни в июле (8000 грн) и в августе (14218,18 грн);

2) распределенные на июль и август 2024 года суммы вознаграждения за 2023 год, которое начислено в декабре 2023 года, и квартальной премии, начисленной в июне 2024 года.

А вот выплаты, исчисленные исходя из средней зарплаты (отпускные, оплата за дни предыдущей командировки по среднему заработку, больничные), и разовая матпомощь в расчет не попадут.

Но вернемся к вознаграждению за год и квартальной премии. Они начислены за пределами расчетного периода, однако участвуют в расчете, поскольку распределяются на месяцы расчетного периода. Дело в том, что согласно абзацу третьему п. 3 Порядка № 100

премии учитывают в заработок периода, отвечающего количеству месяцев, за которые они начислены, начиная с месяца, в котором они начислены

Поэтому при исчислении среднедневной зарплаты:

— премию за II квартал 2024 года, начисленную в июне, учитываем в заработок июня — августа;

— вознаграждение за 2023 год, начисленное в декабре 2023 года, — в заработок декабря 2023 года — ноября 2024 года.

Чтобы определить сумму премии/вознаграждения, которую следует отнести к заработку соответствующего месяца расчетного периода, действуем так. Общую сумму премии/вознаграждения делим на количество отработанных рабочих дней периода, за который она начислена, и умножаем на количество отработанных рабочих дней соответствующего месяца, который приходится на расчетный период. И так по каждому месяцу, который вошел в расчетный период и на который распределяется премия.

Внимание! Если период, за который начислена премия, отработан частично, то при исчислении средней учитываем распределенную сумму премии в размере не больше ее фактически начисленной суммы.

Распределение квартальной премии. Допустим, что во II квартале работник фактически отработал 60 из 65 раб. дн. по графику. Количество фактически отработанных рабочих дней (см. таблицы выше):

— в июле — 13, в том числе 3 дня командировки, которые оплачены по среднему заработку;

— в августе — 17.

По мнению Минэкономики, которое было изложено в письме от 08.11.2021 № 4711-06/53532-07, поскольку дни командировки, оплаченные по среднему заработку, не учитываются при исчислении средней заработной платы за два месяца, то и сумма премии, которая приходится на эти дни, также не учитывается при определении части премии, которая относится к заработку месяцев расчетного периода. В то же время в Порядке № 100 это прямо не указано. Поэтому стоит ли прислушиваться к такому разъяснению специалистов Минэкономики? Рекомендуем, если вы бухгалтер-бюджетник. Что касается бухгалтеров коммерческих предприятий (ФЛП), то они могут взять это разъяснение к сведению.

Допустим, предприятие, на котором работает работник из примера 2, учло мнение Минэкономики. Тогда сумма квартальной премии, которую следует прибавить к зарплате:

— июля составит (3600 : 60 х 13) - (3600 : 60 х 3) = 600 (грн);

— августа — 3600 : 60 х 17 = 1020 (грн).

Общая сумма распределенной премии на эти два месяца (600 + 1020 = 1620 (грн)) ниже фактически начисленной (3600 грн). Поэтому хотя II квартал, за который начислена премия, работник отработал не полностью, ограничения не применяем.

Распределение годового вознаграждения. Опять-таки, допустим, что в 2023 году работник фактически отработал 200 из 260 раб. дн. по графику. Сумма вознаграждения, которую следует отнести к заработку:

— июля, — (13200 : 200 х 13) - (13200 : 200 х 3) = 660 (грн);

— августа, — 13200 : 200 х 17 = 1122 (грн).

Как и в предыдущем случае, общая сумма распределенного вознаграждения на эти два месяца (660 + 1122 = 1782 (грн)) ниже фактически начисленной (13200 грн). Поэтому ограничение не применяем несмотря на то, что 2023 год работник отработал частично.

Таким образом, общая сумма заработка (ЗПф), которая будет участвовать в расчете среднедневной зарплаты, равна:

8000 + 14218,18 + 600 + 1020 + 660 + 1122 = 25620,18 (грн).

Шаг 4. Рассчитываем среднедневную зарплату (ЗПср) по формуле, приведенной на рис. 3:

25620,18 : 27 = 948,90 (грн/раб. дн.).

Но предлагаем на этом не останавливаться. Исчислим дневную выплату и определим, как следует оплатить период командировки работника из примера 2.

Допустим, что в сентябре работнику, кроме основной зарплаты, будет начислена премия по итогам работы за III квартал 2024 года в сумме 1500 грн. Количество рабочих дней в сентябре согласно графику работы работника — 21. Тогда дневной заработок составит:

(18400 + 1500) : 21 = 947,62 (грн/раб. дн.).

Сравниваем дневной заработок (947,62 грн/раб. дн.) и среднедневную зарплату (948,90 грн/раб. дн.). Среднедневная зарплата выше. Поэтому оплата труда за 2 рабочих дня в командировке в сентябре будет равна:

948,90 х 2 = 1897,80 (грн).

И напоследок ответим на два распространенных вопроса, которые касаются оплаты труда в командировке.

Ответы на вопрос бонусом

Переходящая командировка. Как оплатить дни командировки, если она пришлась на два месяца?

Если командировка приходится на два и более месяцев (переходящая командировка), то дневной заработок рассчитывают отдельно за каждый месяц, на который приходится такая командировка (см. письмо Минсоцполитики от 11.11.2016 № 1564/13/84-16).

А вот среднедневная зарплата будет одна. Как уже отмечалось, в общем случае она будет исчислена исходя из выплат за два календарных месяца, предшествующих месяцу, на который пришлось начало командировки.

Дальше по каждому месяцу, на который пришлась такая переходящая командировка, сравниваем дневной заработок со среднедневной зарплатой и определяемся с оплатой труда в командировке.

Следовательно, когда имеем дело с переходящей командировкой, оплата за дни такой командировки может быть рассчитана по разным показателям для каждого из месяцев, на которые она приходится. Все будет зависеть от того, какой из показателей при сравнении за каждый месяц командировки перевесит — дневной или среднедневной заработок.

Командировка в выходные. Оплачивать ли выходные дни в командировке?

Если работник специально направлен в командировку для работы в свой выходной день, тогда работу в такой день следует компенсировать.

Имейте в виду, что специальных положений по оплате труда работника в командировке в выходной день КЗоТ не содержит. Поэтому в этом вопросе надо руководствоваться общими нормами трудового законодательства, установленными ст. 72 КЗоТ, но с учетом норм действующего на предприятии Положения о командировке. Почему мы опять акцентируем внимание на Положении? Сейчас все поймете. Но сначала КЗоТ, в ст. 72 которого указано, что

работа в выходной день может компенсироваться по соглашению сторон предоставлением другого дня отдыха или в денежной форме в двойном размере

Применение одного из способов компенсации за работу в выходной день исключает применение другого. Оплата за работу в выходной день исчисляется по правилам ст. 107 КЗоТ.

Теперь открываем Положение о командировке, утвержденное на предприятии. Если оно идентично Инструкции № 59, то в нем есть норма: «если работник специально командирован для работы в выходные дни, то компенсация за работу в эти дни выплачивается в соответствии с действующим законодательством». И в таком случае этой нормой вы сами себе выбрали единый вариант компенсации — оплата за работу в выходной день согласно ст. 107 КЗоТ. Компенсировать работу в такой день путем предоставления другого дня отдыха вы не можете, поскольку это будет противоречить нормам вашего же Положения о командировке, где указано о выплате компенсации. На это обращает внимание Минэкономики в письме от 21.08.2020 № 3511-06/51797-07. Комментарий к этому письму, а также варианты формулировки «компенсационно-выходной» нормы в Положении о командировке для избежания такого перекоса вы найдете в статье «Командировка: работаем в выходной» // «Налоги & бухучет», 2020, № 92.

Если ваше Положение о командировке предусматривает вариант предоставления работнику другого дня отдыха за работу в выходной день в командировке, то такой другой день не оплачиваем. А работу в выходной день оплачиваем как работу в обычный рабочий день в командировке.

Способ компенсации за работу в выходной день указываем в приказе (распоряжении) о командировке.

Если же работник выбывает в командировку или возвращается из нее в свой выходной день и в этот день не исполняет свои должностные (рабочие) обязанности, такой день отдельно не оплачиваем.

Выводы

- Оплату периода командировки осуществляем за все рабочие дни по графику работы предприятия, которое командировало работника.

- Оплачивают рабочие дни в командировке согласно условиям трудового/коллективного договора, однако размер такой оплаты не может быть ниже среднего заработка.

- Дневной заработок рассчитываем исходя из полностью отработанного месяца, в котором работник находился в командировке.

- Среднедневную зарплату исчисляем в общем случае из выплат за два календарных месяца, предшествующих месяцу командировки.

- При переходящей командировке дневной заработок исчисляем отдельно для каждого месяца, на который приходятся дни командировки, а среднюю определяем один раз.