Алгоритм оплати

За загальним правилом, на працівника, який перебуває у відрядженні, поширюється режим робочого часу того підприємства, на яке він направлений. Але при цьому оплата періоду відрядження здійснюється за всі робочі дні за графіком роботи підприємства, з якого працівник був направлений у відрядження. Це зазначено в пп. 8 і 13 розд. I «бюджетної» Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом Мінфіну від 13.03.98 № 59 (далі — Інструкція № 59). Госпрозрахункові підприємства у своїх документах, що регулюють питання відрядження, зазвичай прописують аналогічні норми. Тому далі виходитимемо із цього твердження.

Головна законодавча норма, яка визначає правила оплати праці за час відрядження, — це ст. 121 КЗпП. Відповідно до її норм

відрядженим працівникам оплачують працю відповідно до умов трудового або колективного договору, і розмір такої оплати не може бути нижчим середнього заробітку

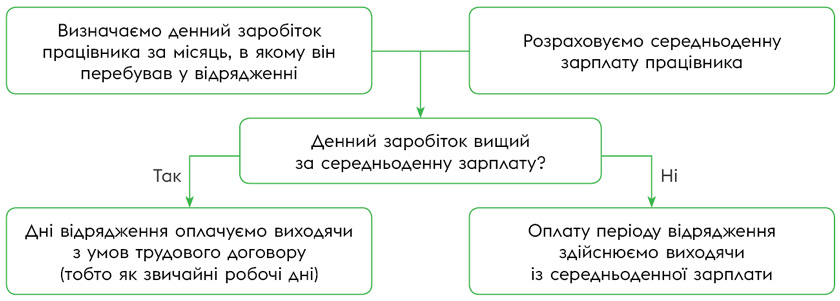

Для наочності механізм оплати праці за час відрядження наведемо на рис. 1.

Рис. 1. Оплата праці за період перебування працівника у відрядженні

Як бачите, для того, щоб правильно оплатити період відрядження, потрібно визначити денний заробіток і середньоденну зарплату. Про те, як розрахувати кожний з цих показників, говоримо далі.

Визначаємо денний заробіток

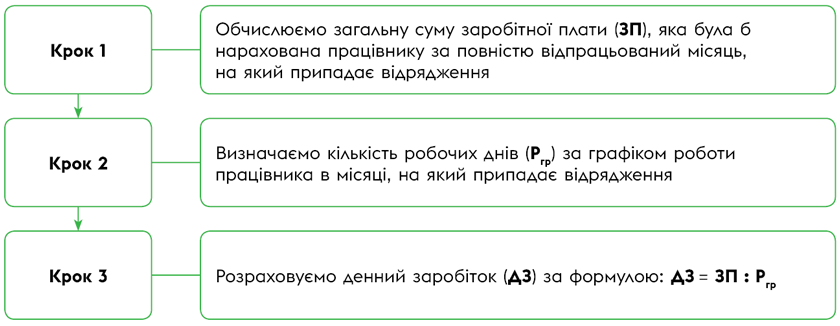

Денний заробіток розраховуйте виходячи з припущення, що працівник повністю відпрацював місяць, в якому він перебував у відрядженні. Тут вам стане у пригоді алгоритм, наведений на рис. 2.

Рис. 2. Алгоритм розрахунку денного заробітку

Окремо зупинимося на кроці 1. Обчислюючи показник ЗП, візьміть до уваги таке.

1. При визначенні денного заробітку враховують усі складові зарплати, які працівник отримує у місяці відрядження: оклад, доплати, надбавки, премії, які мають постійний характер, індексацію та інші.

До розрахунку не потрапляють разові виплати — матдопомога, разові премії тощо (див. лист Мінекономіки від 05.04.2024 № 4707-05/25126-07, лист Мінсоцполітики від 24.04.2013 № 4566/0/14-13/13).

Відрізнити разову премію від систематичної (постійної) допоможе Положення про преміювання або інший локальний нормативний акт роботодавця, що регулює питання преміювання. Якщо в ньому зазначено, що премію виплачують з певною періодичністю (раз на місяць / квартал тощо), то це систематична (постійна) премія. Її беремо до розрахунку в тій сумі, в якій вона має бути нарахована.

2. До розрахунку не включаємо лікарняні та виплати за період, коли за працівником згідно із законодавством зберігалася середня зарплата (див. лист Мінсоцполітики від 26.04.2013 № 478/13/84-13). Чому? Бо, як вже зазначалося вище, при розрахунку виходимо з припущення, що працівник повністю відпрацював увесь місяць, на який припало відрядження.

Приклад 1. Працівник був направлений у відрядження з 9 вересня 2024 року на 2 робочих дні. Його оклад — 15000 грн. Надбавка за суміщення професій — 4500 грн.

У вересні працівнику буде нарахована премія за 3 квартал 2024 року в сумі 6000 грн та премія до ювілею згідно з умовами колективного договору — 5000 грн.

Кількість робочих днів за графіком роботи працівника у вересні — 21. З 2 по 6 вересня працівник хворів. Сума лікарняних — 3200 грн.

Розрахуємо денний заробіток за вересень.

Крок 1. Обчислимо загальну суму заробітної плати (ЗП), яка була б нарахована працівнику за повністю відпрацьований вересень. До розрахунку беремо такі виплати:

— основну зарплату, розраховану з окладу, — 15000 грн;

— надбавку за суміщення професій — 4500 грн;

— квартальну премію — 6000 грн (премія потрапляє в повній сумі, жодних пропорційних розрахунків проводити не потрібно).

А ось лікарняний та премія до ювілею, яка є разовою, до розрахунку не потрапляють.

ЗП за вересень: 15000 + 4500 + 6000 = 25500 (грн).

Крок 2. Кількість робочих днів за графіком роботи працівника у вересні — 21. Виходимо з припущення, що вересень відпрацьований повністю. Дні хвороби до уваги не беремо.

Тож Ргр становитиме 21 роб. дн.

Крок 3. Денний заробіток (ДЗ) працівника у вересні:

25500 : 21 = 1214,29 (грн/роб. дн.).

З денним заробітком розібралися, переходимо до обчислення середньоденної зарплати.

Розраховуємо середньоденний заробіток

Обчислення середньоденного заробітку регламентує Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 № 100 (далі — Порядок № 100).

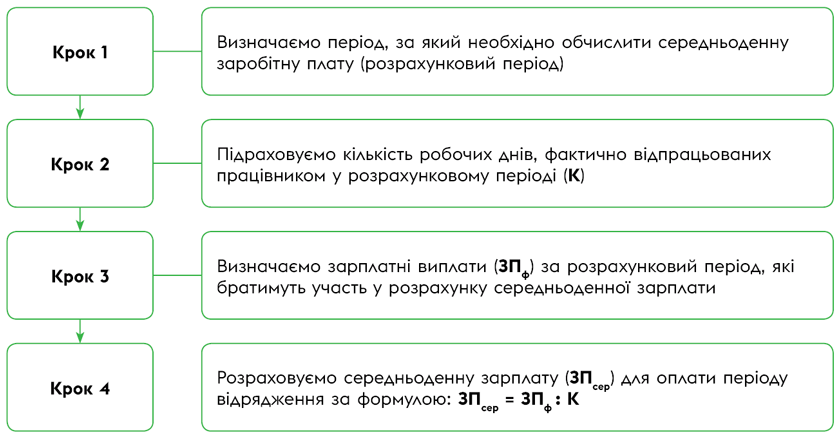

У загальному випадку його розрахунок можна представити так (див. рис. 3):

Рис. 3. Алгоритм розрахунку середньоденного заробітку

У загальному випадку середньоденну зарплату обчислюють виходячи з виплат за останніх два календарних місяці роботи, що передують місяцю направлення у відрядження. Усі подробиці щодо визначення розрахункового періоду для обчислення середньої за два місяці, підрахунку кількості робочих днів у ньому, переліку зарплатних виплат, які беруть / не беруть участь у розрахунку та порядку їх включення до розрахунку ви знайдете у «Податки & бухоблік», 2024, № 70. Тож одразу переходимо до прикладу.

Приклад 2. Працівник (повна зайнятість, 5-денний робочий тиждень з вихідними у суботу та неділю) перебував у відрядженні з 4 по 5 вересня 2024 року (2 роб. дн.). Розрахунковий період: липень — серпень 2024 року.

Працівник перебував:

— у липні — у відпустці (на відпустку припали 10 роб. дн.) та у відрядженні (3 роб. дн.), яке оплатили за середнім заробітком;

— у серпні — на лікарняному (на період хвороби припали 5 роб. дн.).

Оклад працівника — 18400 грн, доплат, надбавок йому не встановлено.

Відповідно до Положення про преміювання працівнику була нарахована в грудні 2023 року винагорода за підсумками роботи за 2023 рік у сумі 13200 грн, а в червні 2024 року — премія за 2 квартал 2024 року в сумі 3600 грн.

Виплати, що були нараховані працівнику за робочі дні у розрахунковому періоді, і кількість відпрацьованих днів у ньому — див. у таблиці нижче.

| Показник | Місяці розрахункового періоду | |

| липень | серпень | |

| Основна зарплата за фактично відпрацьовані дні, грн | 8000 | 14218,18 |

| Оплата за дні відпустки, грн | 8500 | — |

| Оплата за дні відрядження за середнім заробітком, грн | 2600 | — |

| Оплата днів непрацездатності, грн | — | 3100 |

| Матеріальна допомога на лікування, грн | — | 2000 |

| Кількість фактично відпрацьованих робочих днів на робочому місці | 10 | 17 |

| Кількість робочих днів у відрядженні | 3 | — |

Обчислюємо середньоденний заробіток.

Крок 1. Визначаємося з розрахунковим періодом. Тут інтриги немає. Як вже було зазначено в умовах прикладу — це липень — серпень 2024 року, два календарних місяці, що передують місяцю, на який припав початок відрядження.

Крок 2. Підраховуємо кількість робочих днів, фактично відпрацьованих працівником у розрахунковому періоді (К), які візьмуть участь у розрахунку середньоденної зарплати:

10 + 17 = 27 (роб. дн.).

До розрахунку не включаємо дні, протягом яких за працівником зберігався середній заробіток — дні перебування у відпустці, на лікарняному та дні відрядження, оплачені за середньою (це випливає з норм абзацу двадцятого п. 4 Порядку № 100).

Крок 3. Визначаємо виплати, що візьмуть участь у розрахунку середньої зарплати. Це:

1) основна зарплата за фактично відпрацьовані працівником робочі дні у липні (8000 грн) та у серпні (14218,18 грн);

2) розподілені на липень та серпень 2024 року суми винагороди за 2023 рік, що нарахована в грудні 2023 року, та квартальної премії, нарахованої в червні 2024 року.

А ось виплати, обчислені виходячи з середньої зарплати (відпускні, оплата за дні попереднього відрядження за середнім заробітком, лікарняні), та разова матдопомога до розрахунку не потраплять.

Та повернемося до винагороди за рік і квартальної премії. Вони нараховані за межами розрахункового періоду, однак беруть участь у розрахунку, оскільки розподіляються на місяці розрахункового періоду. Річ у тім, що згідно з абзацом третім п. 3 Порядку № 100

премії враховують у заробіток періоду, який відповідає кількості місяців, за які вони нараховані, починаючи з місяця, в якому вони нараховані

Тож при обчисленні середньоденної зарплати:

— премію за 2 квартал 2024 року, нараховану у червні, враховуємо в заробіток червня — серпня;

— винагороду за 2023 рік, нараховану в грудні 2023 року, — в заробіток грудня 2023 року — листопада 2024 року.

Щоб визначити суму премії / винагороди, яку слід віднести до заробітку відповідного місяця розрахункового періоду, діємо так. Загальну суму премії / винагороди ділимо на кількість відпрацьованих робочих днів періоду, за який вона нарахована, та множимо на кількість відпрацьованих робочих днів відповідного місяця, який припадає на розрахунковий період. І так за кожним місяцем, що увійшов до розрахункового періоду та на який розподіляється премія.

Увага! Якщо період, за який нарахована премія, відпрацьований частково, то під час обчислення середньої враховуємо розподілену суму премії у розмірі не більше її фактично нарахованої суми.

Розподіл квартальної премії. Припустимо, що у 2 кварталі працівник фактично відпрацював 60 з 65 роб. дн. за графіком. Кількість фактично відпрацьованих робочих днів (див. таблиці вище):

— у липні — 13, у тому числі 3 дні відрядження, що оплачені за середнім заробітком;

— у серпні — 17.

На думку Мінекономіки, яка була висловлена у листі від 08.11.2021 № 4711-06/53532-07, оскільки дні відрядження, оплачені за середнім заробітком, не враховуються при обчисленні середньої заробітної плати за два місяці, то і сума премії, яка припадає на ці дні, також не враховується при визначенні частини премії, що відноситься до заробітку місяців розрахункового періоду. Водночас у Порядку № 100 це прямо не зазначено. Тож чи варто дослухатися до такого роз’яснення фахівців Мінекономіки? Рекомендуємо, якщо ви бухгалтер-бюджетник. Що стосується бухгалтерів комерційних підприємств (ФОП), то вони можуть взяти це роз’яснення до уваги.

Припустимо, підприємство, на якому працює працівник з прикладу 2, врахувало думку Мінекономіки. Тоді сума квартальної премії, яку слід додати до зарплати:

— липня складе (3600 : 60 х 13) - (3600 : 60 х 3) = 600 (грн);

— серпня — 3600 : 60 х 17 = 1020 (грн).

Загальна сума розподіленої премії на ці два місяці (600 + 1020 = 1620 (грн)) нижча за фактично нараховану (3600 грн). Тож хоч 2 квартал, за який нарахована премія, працівник відпрацював не повністю, обмеження не застосовуємо.

Розподіл річної винагороди. Знову-таки, припустимо, що у 2023 році працівник фактично відпрацював 200 з 260 роб. дн. за графіком. Сума винагороди, яку слід віднести до заробітку:

— липня, — (13200 : 200 х 13) - (13200 : 200 х 3) = 660 (грн);

— серпня, —13200 : 200 х 17 = 1122 (грн).

Як і в попередньому випадку, загальна сума розподіленої винагороди на ці два місяці (660 + 1122 = 1782 (грн)) нижча за фактично нараховану (13200 грн). Тож обмеження не застосовуємо попри те, що 2023 рік працівник відпрацював частково.

Таким чином, загальна сума заробітку (ЗПф), що візьме участь в розрахунку середньоденної зарплати, дорівнює:

8000 + 14218,18 + 600 + 1020 + 660 + 1122 = 25620,18 (грн).

Крок 4. Розраховуємо середньоденну зарплату (ЗПсер) за формулою, наведеною на рис. 3:

25620,18 : 27 = 948,90 (грн/роб. дн.).

Та пропонуємо на цьому не зупинятися. Обчислимо денну виплату та визначимо, як слід оплатити період відрядження працівника з прикладу 2.

Припустимо, що у вересні працівникові, окрім основної зарплати, буде нарахована премія за підсумками роботи за 3 квартал 2024 року в сумі 1500 грн. Кількість робочих днів у вересні згідно з графіком роботи працівника — 21. Тоді денний заробіток складе:

(18400 + 1500) : 21 = 947,62 (грн/роб. дн.).

Порівнюємо денний заробіток (947,62 грн/роб. дн.) і середньоденну зарплату (948,90 грн/роб. дн.). Середньоденна зарплата вища. Тож оплата праці за 2 робочих дні у відрядженні у вересні дорівнюватиме:

948,90 х 2 = 1897,80 (грн).

І наостанок відповімо на два поширених запитання, які стосуються оплати праці у відрядженні.

Відповіді на запитання бонусом

Перехідне відрядження. Як оплатити дні відрядження, якщо воно припало на два місяці?

Якщо відрядження припадає на два і більше місяці (перехідне відрядження), то денний заробіток розраховують окремо за кожен місяць, на який припадає таке відрядження (див. лист Мінсоцполітики від 11.11.2016 № 1564/13/84-16).

А ось середньоденна зарплата буде одна. Як вже зазначалося, у загальному випадку вона буде обчислена виходячи з виплат за два календарних місяці, що передують місяцю, на який припав початок відрядження.

Далі за кожним місяцем, на яке припало таке перехідне відрядження, порівнюємо денний заробіток із середньоденною зарплатою та визначаємося з оплатою праці у відрядженні.

Отже, коли маємо справу з перехідним відрядженням, оплата за дні такого відрядження може бути розрахована за різними показниками для кожного з місяців, на які воно припадає. Все залежатиме від того, який із показників при порівнянні за кожний місяць відрядження переважить — денний чи середньоденний заробіток.

Відрядження у вихідні. Чи оплачувати вихідні дні у відрядженні?

Якщо працівник спеціально направлений у відрядження для роботи у свій вихідний день, тоді роботу в такий день слід компенсувати.

Майте на увазі, що спеціальних положень з оплати праці працівника у відрядженні у вихідний день КЗпП не містить. Тому у цьому питанні треба керуватися загальними нормами трудового законодавства, встановленими ст. 72 КЗпП, але з урахуванням норм діючого на підприємстві Положення про відрядження. Чому ми знову акцентуємо увагу на Положенні? Зараз все зрозумієте. Та спочатку КЗпП, у ст. 72 якого зазначено, що

робота у вихідний день може компенсуватися за згодою сторін наданням іншого дня відпочинку або в грошовій формі у подвійному розмірі

Застосування одного зі способів компенсації за роботу у вихідний день виключає застосування іншого. Оплата за роботу у вихідний день обчислюється за правилами ст. 107 КЗпП.

Тепер відкриваємо Положення про відрядження, затверджене на підприємстві. Якщо воно ідентичне Інструкції № 59, то в ньому є норма: «якщо працівник спеціально відряджений для роботи у вихідні дні, то компенсація за роботу в ці дні виплачується відповідно до чинного законодавства». І в такому випадку цією нормою ви самі собі обрали єдиний варіант компенсації — оплата за роботу у вихідний день згідно зі ст. 107 КЗпП. Компенсувати роботу у такий день шляхом надання іншого дня відпочинку ви не можете, оскільки це буде суперечити нормам вашого ж Положення про відрядження, де вказано про виплату компенсації. На це звертає увагу Мінекономіки у листі від 21.08.2020 № 3511-06/51797-07. Коментар до цього листа, а також варіанти формулювання «компенсаційно-вихідної» норми в Положенні про відрядження для уникнення такого перекосу ви знайдете в статті «Відрядження: працюємо у вихідний» // «Податки & бухоблік», 2020, № 92.

Якщо ваше Положення про відрядження передбачає варіант надання працівникові іншого дня відпочинку за роботу у вихідний день у відрядженні, то такий інший день не оплачуємо. А роботу у вихідний день оплачуємо як роботу у звичайний робочий день у відрядженні.

Спосіб компенсації за роботу у вихідний день зазначаємо в наказі (розпорядженні) про відрядження.

Якщо ж працівник вибуває у відрядження або повертається з нього у свій вихідний день і в цей день не виконує свої посадові (робочі) обов’язки, такий день окремо не оплачуємо.

Висновки

- Оплату періоду відрядження здійснюємо за всі робочі дні за графіком роботи підприємства, яке відрядило працівника.

- Оплачують робочі дні у відрядженні згідно з умовами трудового / колективного договору, проте розмір такої оплати не може бути нижчим за середній заробіток.

- Денний заробіток розраховуємо виходячи з повністю відпрацьованого місяця, в якому працівник перебував у відрядженні.

- Середньоденну зарплату обчислюємо в загальному випадку з виплат за два календарних місяці, що передують місяцю відрядження.

- При перехідному відрядженні денний заробіток обчислюємо окремо для кожного місяця, на який припадають дні відрядження, а середню визначаємо один раз.