Случаи составления

Составлять НН по ежедневным итогам операций (итоговые НН) плательщик НДС должен, не когда ему заблагорассудится, а только в четко определенных случаях. Такие случаи прописаны в п. 201.4 НКУ и п. 14 Порядка № 1307*. А именно ими разрешено плательщику НДС, если он в течение дня не оформил индивидуальные НН, составить по ежедневным операциям итоговую НН в следующих трех случаях.

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 № 1307.

Конечным потребителям. Итоговую НН можно составить при осуществлении поставки товаров/услуг (1) за наличные (2) конечному потребителю (который не является плательщиком НДС), расчеты за которые проводятся через (см. письмо ГНСУ от 07.09.2023 № 2854/ІПК/99-00-21-03-02-06):

— кассу плательщика НДС;

— РРО/ПРРО;

— банковское учреждение (наличностью через кассу банка или с применением платежных карт — непосредственно на текущий счет поставщика);

— небанковского предоставителя платежных услуг (непосредственно на текущий счет поставщика);

— платежное устройство (непосредственно на текущий счет поставщика).

Учитывая эти требования, следует обратить внимание на определенные нюансы этого случая составления итоговой НН.

Чтобы иметь право составить НН по ежедневным итогам, нужно, чтобы:

1) происходила поставка за наличные. В то же время налоговики не против, чтобы в итоговую НН включали и безналичные оплаты:

— с применением платежных карт (письма ГНСУ от 28.01.2022 № 243/ІПК/99-00-21-03-02-06, от 29.09.2020 № 4045/ІПК/99-00-05-06-02-06), как тех, которые принимаются на месте осуществления расчетов (через платежные терминалы), так и оплаты, осуществленные покупателями (неплательщиками НДС) на интернет-сайте магазина (продавца) с помощью платежных карт, в том числе с применением интернет-эквайринга LiqPay, PORTMONE и т. п. (письмо ГНСУ от 12.12.2023 № 4620/ІПК/99-00-21-03-02 ІПК);

— когда оплату покупатель вносит наличностью через кассу банка (непосредственно на текущий счет поставщика). Детали см. «Итоговая налоговая накладная на оплаты через кассу банка» // «Налоги & бухучет», 2022, № 96.

А вот

при безналичных оплатах со счета на счет (то есть путем перевода денежных средств с текущего счета покупателя на текущий счет поставщика без использования платежных карт) составить итоговую НН нельзя

Это отмечают и налоговики (письмо ГНСУ от 29.09.2020 № 4045/ІПК/99-00-05-06-02-06);

2) товар или услуга поставлялись конечным потребителям — неплательщикам НДС. То есть когда товар поставляется для перепродажи, то составлять такую НН нельзя.

Другое дело, что ограничение по субъектному составу ни НКУ, ни Порядок № 1307 не выдвигает. Главное, чтобы покупатель был конечным потребителем. Таким потребителем могут быть как простые граждане, так и субъекты хозяйствования — юрлица и ФЛП. Поэтому получается, что итоговую НН можно составлять и тогда, когда товар продается ФЛП и/или юрлицу (например, в лице его работника).

Кроме того, требования проверять, куда будет использовать приобретенный товар или услугу покупатель, перед плательщиком НДС не стоит. Поэтому если приобретенный товар, например, субъект хозяйствования будет все-таки использовать для перепродажи, но об этом факте не известно продавцу, то считаем, что это не может стать препятствием в оформлении на поставку неплательщикам итоговой НН. Да и вряд ли «конечное использование» станут как-то выяснять контролеры при проверке.

Кроме всего этого, стоит также помнить, что, по мнению налоговиков,

нельзя составлять итоговую НН, если продавать конечным потребителям — неплательщикам НДС, осуществляя расчеты через третье лицо, например через «Новую почту» или другого оператора почтовой связи

Аргументируют это тем, что денежные средства в таком случае поступают на текущий счет третьего лица, а не непосредственно зачисляются на текущий счет продавца (см. письмо ГНСУ от 26.04.2024 № 2354/ІПК/99-00-24-03-03 ІПК).

Это не касается случая, когда оплата осуществляется через предоставителя платежных услуг (среди которых могут быть и операторы почтовой связи), у которого продавец товара имеет открытый текущий счет. Ведь составление итоговой НН в этом случае прямо позволяет НКУ.

Счета/билеты. Еще одним случаем, когда можно составить итоговую НН, является случай с выпиской транспортных билетов, гостиничных счетов или счетов, которые выставляются плательщику налога за услуги связи, другие услуги, стоимость которых определяется по показателям приборов учета.

Причем, чтобы в таких случаях можно было составить итоговую НН, вышеупомянутые документы должны содержать:

— общую сумму платежа;

— сумму налога (НДС);

— налоговый номер поставщика (продавца), кроме тех счетов/билетов, форма которых установлена международными стандартами.

Кассовые чеки. Последний случай, в котором можно составить итоговую НН, является оформление НН при предоставлении плательщикам НДС кассовых чеков, которые содержат:

— сумму поставленных товаров/услуг;

— общую сумму начисленного налога (НДС);

— фискальный и налоговый номера продавца (поставщика).

Количество итоговых НН

Составление итоговой НН — право, а не обязанность плательщика НДС. А следовательно, на любую из вышеперечисленных операций плательщик НДС имеет право составить отдельную НН. И только если отдельная НН не выписана, сумму операции учитывают при составлении итоговой НН.

Если плательщик НДС решил составлять итоговую НН, то ему стоит помнить следующие правила:

1) если в течение одного дня плательщик осуществляет и налогооблагаемые, и освобожденные от НДС операции, которые попадают под составление итоговых НН, то на них ему следует составить отдельные итоговые НН (п. 17 Порядка № 1307, БЗ 101.16*);

2) если плательщик НДС осуществляет операции, которые можно включить в итоговую НН, но они облагаются налогом по разным ставкам (20 %, 14 %, 7 %, 0 %), то выписывается одна итоговая НН (п. 17 Порядка № 1307). В этой НН операции, которые облагаются налогом по нулевой, основной ставке, ставкам 7 или 14 %, отражаются в отдельных строках табличной части раздела Б НН (БЗ 101.16);

3) ни в НКУ, ни в Порядке № 1307 нет условия о том, что по итогам дня можно составить только одну единую итоговую НН. А следовательно,

только сам плательщик НДС решает, сколько итоговых НН выписывать, если в течение дня были проведены расчеты через кассу / РРО (ПРРО) / банк / небанковского предоставителя платежных услуг / платежное устройство

Так, например, налоговики считают, что плательщик НДС имеет право или составлять отдельные итоговые НН по каждому РРО / ПРРО / платежному устройству или одну итоговую НН на все РРО / ПРРО / платежные устройства (письмо ГНСУ от 27.02.2024 № 988/ІПК/99-00-21-03-02 ІПК, БЗ 101.16*).

Кто-то может задуматься: можно ли составлять не ежедневные НН, а одну сводную НН — по итогам месяца?

Так делать можно только в случае, когда неплательщику НДС осуществляется ритмичная поставка, то есть поставки товаров/услуг за наличные одному неплательщику НДС осуществляются два и больше раз в месяц на основании соответствующего договора, в котором определена периодичность ритмичных поставок товаров/услуг и порядок оплаты их стоимости. Тогда вместо итоговой НН можно составить ритмичную (как это делать, читайте в «Сводная ритмичная налоговая накладная» // «Налоги & бухучет», 2024, № 79).

Если же подтвердить ритмичный характер поставок невозможно, то следует составлять ежедневные итоговые НН, а не сводную ритмичную НН. Подробно об этом читайте в «Итоговая налоговая накладная: важные акценты» // «Налоги & бухучет», 2024, № 68.

Правила заполнения

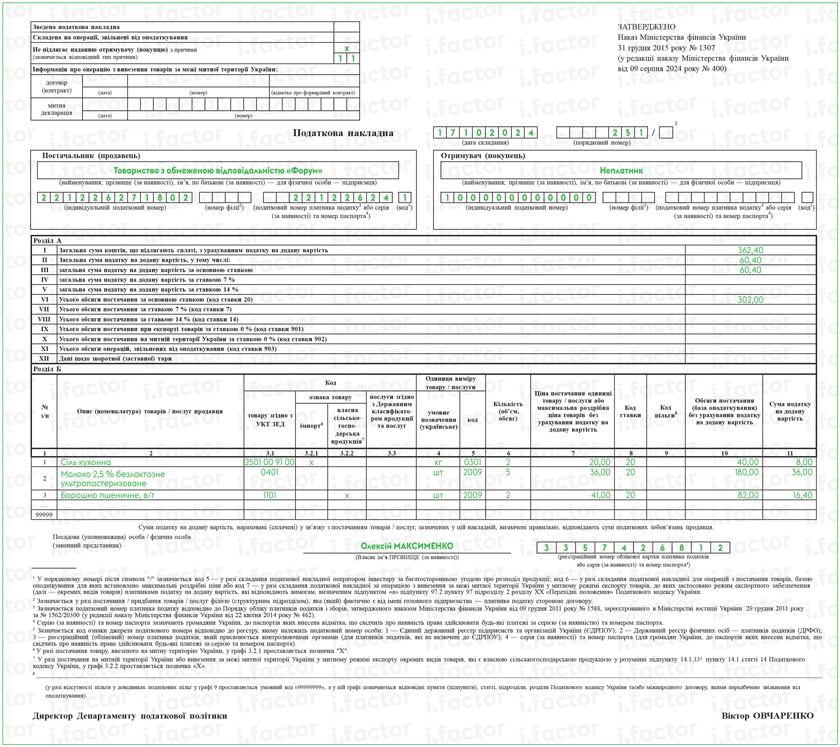

Левый верхний угол. Начинают заполнение таблички в левом верхнем углу итоговой НН. В ней следует указать в графе «Не підлягає наданню отримувачу (покупцю) з причини» отметку «Х», а также указать тип причины невыдачи покупателю «11» — «Складена за щоденними підсумками операцій» (п. 8 Порядка № 1307).

Остальные графы этой таблички обычно оставляете пустыми. Исключение только случай, когда составляете отдельную итоговую НН на осуществление льготных операций. В этом случае следует заполнить также поле «Складена на операції, звільнені від оподаткування», а именно следует в нем указать отметку «Без ПДВ».

Заглавная часть. Дальше переходим к заполнению заглавной части НН. В этой части в данных продавца — поставщика (продавец) указывает собственные данные. В данных покупателя приводите следующее (пп. 14 и 4 Порядку № 1307):

— в строке «Отримувач (покупець)» указываете «Неплатник»;

— в строке «Індивідуальний податковий номер отримувача (покупця)» указываете условный ИНН «100000000000»;

— строку «Податковий номер платника податку або серія (за наявності) та номер паспорта» покупателя — не заполняют;

— строка «код» (признак источника налогового номера покупателя) — остается пустой, не заполняется.

Табличная часть. Что касается заполнения табличной части итоговой НН (разделы А и Б), то на сегодня ее заполняют по общим правилам без любых особенностей. То есть в табличной части итоговой НН следует расписать всю информацию о проданном товаре/услуге, как и в случае составления обычной НН.

Для этого в табличной части НН следует указать:

— в графе 2 — описание (номенклатуру) товаров/услуг. Как мы сказали выше, алгоритм заполнения такой НН велит расписывать всю информацию о поставке, как в случае обычной поставки. Хотя если такими правилами пренебрегать и не расписывать по полной всю номенклатуру, а заполнить итоговую НН, скажем, однострочно — с услужным кодом розничной торговли (47.00) и записью «Товари в асортименті», то за такое заполнение итоговой НН ничего страшного не будет и никакой ответственности, по сути, не грозит. См. «Итоговая налоговая накладная: важные акценты» // «Налоги & бухучет», 2024, № 68;

— в графах 3.1, 3.3 — код товара, который продается согласно УКТ ВЭД (для импортных и подакцизных товаров — полностью десятизначный код) или код услуги, которая продается согласно ГКПУ;

— в графе 3.2.1 — отметку «Х» при продаже импортного товара, ввезенного на таможенную территорию Украины;

— в графе 3.2.2 — отметку «Х» при продаже товаров, которые являются собственной сельскохозяйственной продукцией продавца в понимании п.п. 14.1.331 НКУ;

— в графах 4 и 5 — единицу измерения товаров/услуг и ее код;

— в графе 6 — количество (объем) поставки товаров/услуг;

— в графе 7 — цену поставки единицы товара/услуги без учета НДС. В случае если в течение одного дня поставлялись товары одного наименования, но по разной цене, такие товары отражают отдельными строками с указанием в графе 7 в каждом такой строке цены их реализации. Ведь возможность отражения товаров, сгруппированных по наименованию, с указанием средневзвешенной цены нормами НКУ и Порядка № 1307 не предусмотрена (см. письмо ГНСУ от 30.03.2021 № 1284/ІНК/99-00-21-03-02-06);

— в графе 8 — код ставки НДС;

— в графе 9 (при составлении итоговой НН на льготные поставки) — код НДС-льготы согласно Справочнику льгот;

— в графе 10 — объем поставки (базу налогообложения) без учета НДС;

— в графе 11 — сумму НДС (в гривнях с копейками с указанием после запятой до 6-го знака включительно).

Обращаем внимание! Количество наименований поставленных товаров/услуг в одной итоговой НН, как и в обычной, не может превышать 99999 позиций (п.п. 1 п. 16 Порядка № 1307). Поэтому если в вашей итоговой НН номенклатура поставки за день оказалась больше этого показателя (при составлении итоговой НН это иногда может случиться), то следует составить несколько итоговых НН.

В раздел А (строки I — XII) НН вносятся обобщающие данные по операциям, на которые составляется такая НН, а именно:

— в строке I — общая сумма средств, которые подлежат уплате с учетом НДС;

— в строках II — V — суммы НДС, начисленные исходя из объемов поставки, указанных в строках VI — VIII;

— в строках VI — XI — общие объемы поставки товаров/услуг в разрезе кодов ставок, указанных в графе 8 раздела Б НН.

В случае составления итоговой НН на операции по поставке товаров/услуг, которые освобождаются от обложения НДС, строки II — X не заполняются.

Регистрация НН

Составленную итоговую НН следует зарегистрировать в ЕРНН в общие сроки, установленные п. 201.10 НКУ.

В то же время с 01.16.2023 и пока действует ВП такую НН следует регистрировать в продолженные сроки, а именно если итоговая НН составлена (п. 89 подразд. 2 разд. XX НКУ):

— в первой половине месяца (с 1-го по 15-е число), то ее следует зарегистрировать до 5-го числа (включительно) следующего месяца;

— во второй половине месяца (с 16-го по 30-е (31-е) число), то ее следует зарегистрировать до 18-го числа (включительно) следующего месяца.

Хотя налоговики в последних своих разъяснениях почему-то выражают мнение, что на итоговые НН не распространяются ни продленные сроки регистрации НН, ни сниженные штрафы (п. 90 подразд. 2 разд. ХХ НКУ). На наш взгляд, такие выводы неправомерны. Детали в статье «Сроки регистрации налоговых накладных и расчетов корректировки» // «Налоги & бухучет», 2024, № 60.

Пример заполненной итоговой НН приведем ниже.