Когда можно составлять итоговую НН?

В каких случаях может быть составлена итоговая НН, оговорено п. 201.4 НКУ и п. 14 Порядка заполнения налоговой накладной, утвержденного приказом Минфина от 31.12.2015 № 1307 (далее — Порядок № 1307). Так, если в течение дня на операции не были оформлены индивидуальные НН, то по итогам дня могут составляться итоговые НН в следующих случаях:

Таблица 1. Случаи составления итоговой НН

| № п/п | Операции | Пояснения |

| 1 | Поставки товаров/услуг за наличные конечным потребителям — неплательщикам НДС | Самый распространенный случай составления итоговых НН. Итоговая НН составляется. Итоговая НН (по итогам дня) может быть составлена на поставки товаров/услуг (1) за наличные (2) конечным потребителям (неплательщикам НДС), расчеты за которые проводятся через: — кассу продавца (плательщика); — РРО/ПРРО; — банковское учреждение (наличностью через кассу банка или с применением платежных карт — непосредственно на текущий счет поставщика); — небанковского предоставителя платежных услуг (непосредственно на счет поставщика)*; — платежное устройство (непосредственно на текущий счет поставщика) (письма ГНСУ от 07.09.2023 № 2854/ІПК/99-00-21-03-02-06, от 07.04.2020 № 1405/6/99-00-07-03-02-06/ІПК, от 29.09.2020 № 4045/ІПК/99-00-05-06-02-06, от 31.12.2020 № 5293/ІПК/99-00-21-03-02-06). Итоговая НН не составляется. Однако итоговая НН не составляется при поставке товаров/услуг: — не конечным потребителям (для перепродажи); — не за наличные (путем перевода денежных средств с текущего счета покупателя на текущий счет поставщика без использования платежных карт). А вот при расчетах с использованием платежных карт налоговики признают возможность составление итоговой НН (подробнее об этом см. ниже); — конечным потребителям, если расчеты осуществляются через третье лицо, например через «Новую почту» или другого оператора почтовой связи (поскольку денежные средства в таком случае поступают на текущий счет третьего лица, а не непосредственно на текущий счет продавца, письмо ГНСУ от 26.04.2024 № 2354/ІПК/99-00-24-03-03 ІПК). Однако (после изменений, внесенных Законом Украины от 12.01.2023 № 2888-ІХ**) если оплата поступает продавцу на платежный счет, открытый у небанковского предоставителя платежных услуг (в числе которых могут быть и операторы почтовой связи), то продавец может составлять итоговую НН; — при удержании оплаты за товары/услуги с зарплаты работников (поскольку расчеты в этом случае осуществляются путем удержания, а не за наличные, письмо ГНСУ от 20.01.2023 № 134/ІПК/99-00-21-03-02-06) |

| * Так как субъектам хозяйствования предоставлена возможность открывать платежные счета у небанковских предоставителей платежных услуг (согласно Закону Украины «О платежных услугах» от 30.06.2021 № 1591-IX), то для итоговых НН в п. 201.4 НКУ и п. 14 Порядка № 1307 уточнено, что они могут составляться на наличные оплаты, осуществленные покупателями-неплательщиками как через банк, так и через небанковского предоставителя платежных услуг. ** Подробнее об этих изменениях см. статью «Электронные деньги, «подотчетная революция»: первые разъяснения от налоговиков» // «Налоги & бухучет», 2023, № 20. | ||

| 2 | Выписка транспортных билетов / гостиничных счетов / счетов за услуги связи | Итоговая НН может составляться при оформлении: — транспортных билетов; — гостиничных счетов; — счетов, которые выставляются плательщикам налога за услуги связи, другие услуги, стоимость которых определяется по показателям приборов учета. При этом транспортные билеты / счета обязательно должны содержать: — общую сумму платежа; — сумму налога (НДС); — налоговый номер продавца (кроме тех счетов/билетов, форма которых установлена международными стандартами) |

| 3 | Поставки товаров/услуг плательщикам НДС по кассовым чекам | Итоговая НН может быть оформлена при предоставлении плательщикам НДС кассовых чеков, которые содержат: — сумму поставленных товаров/услуг; — общую сумму начисленного налога (НДС); — фискальный и налоговый номер продавца (поставщика) Впрочем, по просьбе покупателя — плательщика НДС (желающего отразить НК, например, по покупке на сумму свыше 240 грн в день, п.п. «б» п. 201.11 НКУ) такому покупателю продавец может составить обычную НН (письмо ГНСУ от 27.02.2024 № 988/ІПК/99-00-21-03-02 ІПК) |

Также заметьте:

— хотя в первой ситуации (поставках за наличные) речь идет о поставках конечным потребителям — неплательщикам НДС (которыми, в свою очередь, могут быть как простые граждане, так и субъекты хозяйствования — юрлица, см., в частности, определение розничной торговли из Закона Украины от 19.12.95 № 481/95-ВР) у продавца, по большому счету, нет возможности проверить, с какой целью покупатели — неплательщики НДС делают покупки и как их собираются потом использовать (как конечные потребители или не конечные). Однако это не может стать помехой продавцу в оформлении на поставки неплательщикам итоговой НН. Да и вряд ли «конечное использование» станут как-то проверять контролеры при проверке;

— хотя в п. 201.4 НКУ говорится о поставках «за наличные», по разъяснениям налоговиков в итоговые НН можно включать и безналичные оплаты с применением платежных карточек (письма ГНСУ от 28.01.2022 № 243/ІПК/99-00-21-03-02-06, от 29.09.2020 № 4045/ІПК/99-00-05-06-02-06), а также оплаты, вносимые покупателями наличными через кассу банка (непосредственно на текущий счет поставщика, письмо ГНСУ от 07.04.2020 № 1405/6/99-00-07-03-02-06/ІПК). Поэтому итоговую НН можно, в частности, составить:

а) на оплаты товаров/услуг, совершенные покупателями (неплательщиками НДС) на интернет-сайте магазина (продавца) с помощью платежных карточек, — в частности, с применением платежных сервисов интернет-эквайринга LiqPay, PORTMONE и пр. (исходя из полной стоимости реализуемых товаров/услуг, т. е. еще до удержания комиссии за предоставление услуг эквайринга, письма ГНСУ от 12.12.2023 № 4620/ІПК/99-00-21-03-02 ІПК, ГУ ГНС в г. Киеве от 30.04.2021 № 1804/ІПК/26-15-07-07-01-14);

б) при внесении покупателями (неплательщиками НДС) оплаты за товары/услуги через кассу банка. Подробнее об этом см. «Итоговая налоговая накладная на оплаты через кассу банка» // «Налоги & бухучет», 2022, № 96.

А вот при безналичных оплатах со счета на счет (т. е. путем перевода денежных средств с текущего счета покупателя на текущий счет поставщика без использования платежных карт) налоговики не признают возможность составления итоговых НН (письмо ГНСУ от 29.09.2020 № 4045/ІПК/99-00-05-06-02-06).

Впрочем, учтите, ни НКУ, ни Порядок № 1307 не требует от налогоплательщика в обязательном порядке составлять итоговые НН. Так что

составление итоговых НН — это право, а не обязанность плательщика НДС

Поэтому на любые из перечисленных операций можно составлять отдельные (обычные) НН, а не итоговые. И только если индивидуальную НН не оформили, то операцию учитывают при составлении итоговой НН за такую дату.

Сколько составлять итоговых НН?

Способы расчетов. Условия о том, что по итогам дня можно составить только одну единственную итоговую НН, ни в НКУ, ни в Порядке № 1307 нет.

Наоборот, как отмечают налоговики (БЗ 101.16)

Порядком № 1307 не запрещено составлять отдельные итоговые НН при проведении в течение дня расчетов через кассу / РРО(ПРРО) / банк / небанковского предоставителя платежных услуг / платежное устройство

Поэтому плательщик сам решает, сколько составлять за день итоговых НН и (в зависимости от способа расчетов) может составлять:

— отдельные итоговые НН — соответственно на расчеты: через кассу / РРО / банк небанковского предоставителя платежных услуг / платежное устройство или

— одну итоговую НН — по данным всех таких расчетов за день.

Так, в частности, при проведении расчетов за товары/услуги через несколько РРО могут составляться:

— отдельные итоговые НН — по показателям каждого РРО или

— одна итоговая НН — по данным всех РРО за день (письма ГНСУ от 27.02.2024 № 988/ІПК/99-00-21-03-02 ІПК, от 07.02.2020 № 488/6/99-00-04-01-03-06/ІПК, от 28.04.2020 № 1711/6/99-00-07-03-02-06/ІПК).

Облагаемые и льготные поставки. А также помните, что:

— для облагаемых и льготных (освобожденных от НДС) операций составляют отдельные итоговые НН (п. 17 Порядка № 1307; БЗ 101.16). Поэтому облагаемые и льготные поставки объединять в одной итоговой НН нельзя. При этом в итоговой НН, составленной на льготные поставки, в верхней левой части (в графе «Складена на операції, звільнені від оподаткування») делают отметку «Без ПДВ». А вот

— при поставке в течение дня товаров/услуг, облагаемых НДС по разным ставкам (20 %, 14 %, 7 %, 0 %), составляют одну итоговую НН (БЗ 101.16).

Сводная НН вместо итоговых: возможно ли?

А можно ли вообще упростить задачу и, скажем, составлять не ежедневные итоговые НН, а одну сводную НН — по итогам месяца?

Напомним, что сводная ритмичная НН согласно п. 201.4 НКУ может составляться на ритмичные поставки (т. е. поставки товаров/услуг покупателю два и более раз в месяц). Однако такие поставки должны быть надлежащим образом подтверждены документально — договором и оформленными первичными (бухгалтерскими) документами.

Поэтому сводная ритмичная НН может быть оформлена в том случае, если поставки товаров/услуг неплательщикам за наличные осуществляются два и более раз в месяц на основании соответствующего договора, в котором определена периодичность ритмичных поставок товаров/услуг и порядок оплаты их стоимости (письма ГНСУ от 26.03.2024 № 1630/ІПК/99-00-21-03-02 ІПК, от 26.11.2021 № 4532/ІПК/99-00-21-03-02-06, от 28.04.2020 № 1711/6/99-00-07-03-02-06/ІПК, ГФСУ от 21.01.2020 № 219/6/99-00-07-03-02-06/ІПК; БЗ 101.16).

Иначе, если эти условия не соблюдаются (и подтвердить ритмичный характер поставок невозможно — нет ни актов, ни накладных, ни любых других сопутствующих документов), то налоговики давно стоят на том, что

обычная реализация товаров конечным потребителям в рознице не может считаться поставкой товаров непрерывного или ритмичного характера,

см. письма ГФСУ от 25.04.2019 № 1844/ФОП/М/16-31-13-02-16/ІПК, от 11.09.2017 № 1895/6/99-99-15-03-02-15/ІПК. Поэтому розничные продавцы на продажи за наличные конечным потребителям (неплательщикам НДС) должны составлять ежедневные итоговые НН, а не сводную ритмичную НН.

А также сводная ритмичная НН не может быть составлена, если первым событием является внесение покупателями предоплаты за товары и услуги (письмо ГНСУ от 28.01.2022 № 243/ІПК/99-00-21-03-02-06).

Сроки регистрации итоговых НН

В какие сроки нужно регистрировать итоговые НН?

Каких-либо исключений для итоговых НН не установлено. Поэтому в таком случае работают общие правила и

для итоговых НН, составленных после 16.01.2023, должны применяться продленные сроки регистрации — установленные п. 89 подразд. 2 разд. XX НКУ

То есть после 16.01.2023 итоговые НН:

— первой половины месяца (составленные с 1-го по 15-е число) — нужно зарегистрировать до 5-го числа (включительно) следующего месяца, а

— второй половины месяца (составленные с 16-го по 30-е (31-е) число) — нужно зарегистрировать до 18-го числа (включительно) следующего месяца.

Правда, в письме ГНСУ 2705/ІПК/99-00-21-03-02 ІПК почему-то говорилось, что продленные сроки регистрации из п. 89 (а также пониженные штрафы из п. 90 подразд. 2 разд. ХХ НКУ) на итоговые НН не распространяются. С таким подходом контролеров мы не можем согласиться. Подробности — в статье «Сроки регистрации налоговых накладных и расчетов корректировки» // «Налоги & бухучет», 2024, № 60.

Заполнение итоговой НН

Особенности заполнения итоговых НН оговорены в п. 14 Порядка № 1307 и в БЗ 101.16:

Таблица 2. Особенности заполнения итоговой НН

| Реквизит НН | Порядок заполнения |

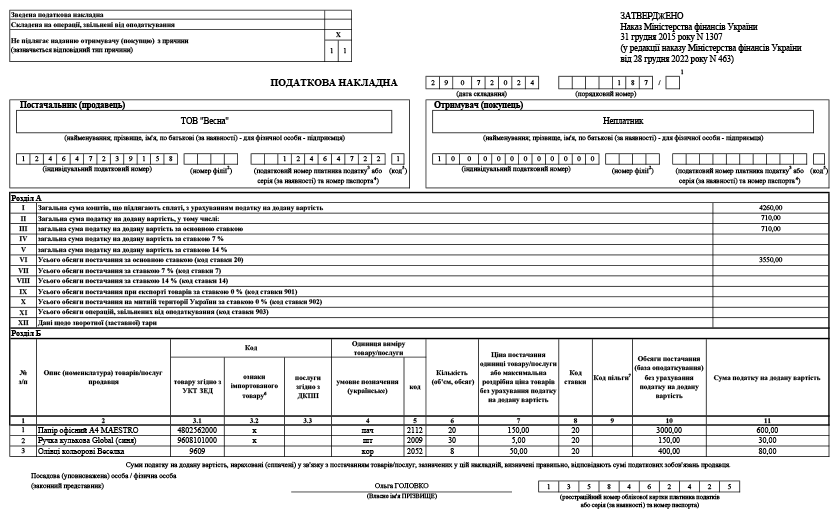

| 1) верхняя левая часть: | в графе «Не підлягає наданню отримувачу (покупцю) з причини»: — проставляют отметку «Х» и — указывают тип причины невыдачи покупателю «11» — «Складена за щоденними підсумками операцій» (п. 8 Порядка №1307). Если итоговая НН составлена на льготные поставки — то в поле «Складена на операції, звільнені від оподаткування» делают отметку «Без ПДВ» |

| 2) заглавная часть: | в данных продавца — поставщик (продавец) указывает собственные данные; в данных покупателя: — в строке «Отримувач (покупець)» — указывают «Неплатник»; — в строке «Індивідуальний податковий номер отримувача (покупця)» — проставляют условный ІНН «100000000000»; — строку «Податковий номер платника податку або серія (за наявності) та номер паспорта» покупателя — не заполняют; — строку «код» (признак источника налогового номера покупателя) — оставляют пустой, не заполняют (п. 4 Порядка № 1307) |

| Табличную часть итоговой НН (разделы А и Б) заполняют по общим правилам | |

| 3) раздел А (строки I — XII) | отражаются обобщающие данные по операциям, на которые составлена итоговая НН, т. е.: — в строке I — общая сумма средств, которая подлежат уплате с учетом НДС; — в строках II — V — суммы НДС, начисленные исходя из объемов поставки, указанных в строках VI — VIII; — в строках VI — XI — общие объемы поставки товаров/услуг в разрезе кодов ставок, указанных в графе 8 раздела Б. При составлении итоговой НН на льготные поставки товаров/услуг (освобожденные от обложения НДС) строки II — X не заполняются |

| 4) раздел Б (графы 2 — 11) | подробно расшифровывают всю номенклатуру товаров/услуг, поставленных за день — т. е. указывают: — в графе 2 — описание (номенклатуру) товаров/услуг; — в графах 3.1, 3.3 — код товара согласно УКТ ВЭД (для импортных и подакцизных товаров — полностью десятизначный код) или код услуги согласно ГКПУ; — в графе 3.2 — отметку «Х» по импортным товарам, ввезенным на таможенную территорию Украины; — в графах 4 и 5 — единицу измерения товаров/услуг; — в графе 6 — количество (объем) поставки товаров/услуг; — в графе 7 — цену поставки единицы товара/услуги без учета НДС. В случае если в течение одного дня поставлялись товары одного наименования, но по разной цене, такие товары отражают отдельными строками с указанием в графе 7 в каждой такой строке цены их реализации. Ведь возможности отражения товаров, сгруппированных по наименованию, с указанием средневзвешенной цены нормами НКУ и Порядка №1307 не предусмотрено (см. письмо ГНСУ от 30.03.2021 № 1284/ІНК/99-00-21-03-02-06); — в графе 8 — код ставки НДС; — в графе 9 (при составлении итоговой НН на льготные поставки) — код НДС-льготы согласно Справочнику льгот; — в графе 10 — объем поставки (базу налогообложения) без учета НДС; — в графе 11 — сумму НДС (в гривнях с копейками с указанием после запятой до 6-го знака включительно) |

При этом количество наименований поставленных товаров/услуг в одной НН не может превышать 99999 позиций (п.п. 1 п. 16 Порядка № 1307). Если номенклатура поставки за день оказалась больше — оформляют несколько итоговых НН.

Порядок заполнения итоговой НН рассмотрим на примере.

Номенклатура в итоговой НН. Также напомним, что согласно правилам, введенным еще с 01.01.2020, итоговые НН заполняют в общеустановленном порядке. Поэтому

в номенклатурной графе 2 итоговой НН нужно полностью расшифровывать всю номенклатуру товаров/услуг, реализованных за день,

см. письмо ГНСУ от 28.12.2019 № 8338/7/99-00-07-03-02-17. Хотя если такими правилами пренебречь и не расписывать по полной всю номенклатуру, а заполнить итоговую НН, скажем, однострочно — с услужным кодом розничной торговли (47.00) и записью «Товари в асортименті», то за такое заполнение итоговой НН ничего страшного не будет и никакой ответственности, по сути, не грозит. Подробнее об этом см. «Если в итоговой налоговой накладной не расписали всю номенклатуру» // «Налоги & бухучет», 2022, № 96.

К тому же, напомним, в общепите налоговики признавали возможность упрощенного заполнения итоговых НН — одной строкой с услужным кодом 56.10 в гр. 3.3. И допускали, что пономенклатурно всю реализованную продукцию в итоговой НН расписывать не нужно (письма ГНСУ от 18.02.2020 № 117/2/99-00-07-03-02-02, от 25.11.2020 № 4813/ІПК/99-00-05-06-02-06, от 23.11.2020 № 4799/ІПК/99-00-05-06-02-06). Подробнее см. «Итоговые НН в общепите: как кодировать?» // «Налоги & бухучет», 2020, № 64; «НН в общепите — с кодом услуг в гр. 3.3» // «Налоги & бухучет», 2020, № 104.

Выводы

- Итоговые НН по итогам дня можно составлять при: (1) поставке товаров/услуг неплательщикам за наличные, (2) продаже транспортных билетов / гостиничных счетов / счетов за услуги связи, (3) поставках товаров/услуг плательщикам НДС по кассовым чекам.

- Составление итоговых НН — право, а не обязанность плательщика. Поэтому на перечисленные операции можно оформлять и отдельные (обычные) НН.

- Плательщик сам решает, сколько составлять итоговых НН по итогам дня: одну итоговую НН — по данным всех расчетов за день или же несколько (в зависимости от способа расчетов) — соответственно на расчеты: через кассу / РРО / банк небанковского предоставителя платежных услуг / платежное устройство.

- Составить сводную ритмичную НН (по итогам месяца) вместо ежедневных итоговых НН можно, только если документально подтверждается ритмичный характер поставок.

- Для итоговых НН, составленных после 16.01.2023, действуют продленные сроки регистрации по п. 89 подразд. 2 разд. XX НКУ.