Випадки складання

Складати ПН за щоденними підсумками операцій (підсумкові ПН) платник ПДВ має, не коли йому заманеться, а тільки у чітко визначених випадках. Такі випадки прописані у п. 201.4 ПКУ і п. 14 Порядку № 1307*. А саме ними дозволено платнику ПДВ, якщо він протягом дня не оформив індивідуальні ПН, скласти за щоденними операціями підсумкові ПН у таких трьох випадках.

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 № 1307.

Кінцевим споживачам. Підсумкову ПН можна скласти при здійсненні постачання товарів / послуг (1) за готівку (2) кінцевому споживачеві (який не є платником ПДВ), розрахунки за які проводяться через (див. лист ДПСУ від 07.09.2023 № 2854/ІПК/99-00-21-03-02-06):

— касу платника ПДВ;

— РРО/ПРРО;

— банківську установу (готівкою через касу банку або із застосуванням платіжних карток — безпосередньо на поточний рахунок постачальника);

— небанківського надавача платіжних послуг (безпосередньо на поточний рахунок постачальника);

— платіжний пристрій (безпосередньо на поточний рахунок постачальника).

Враховуючи ці вимоги, слід звернути увагу на певні нюанси цього випадку складання підсумкової ПН.

Щоб мати право скласти ПН за щоденними підсумками, потрібно, щоб:

1) відбувалося постачання за готівку. Водночас податківці не проти, щоб у підсумкову ПН включали і безготівкові оплати:

— із застосуванням платіжних карток (листи ДПСУ від 28.01.2022 № 243/ІПК/99-00-21-03-02-06, від 29.09.2020 № 4045/ІПК/99-00-05-06-02-06), як тих, що приймаються на місці здійснення розрахунків (через платіжні термінали), так і оплати, здійснені покупцями (неплатниками ПДВ) на інтернет-сайті магазину (продавця) за допомогою платіжних карток, у тому числі із застосуванням інтернет-еквайрингу LiqPay, PORTMONE тощо (лист ДПСУ від 12.12.2023 № 4620/ІПК/99-00-21-03-02 ІПК);

— коли оплату покупець вносить готівкою через касу банку (безпосередньо на поточний рахунок постачальника). Деталі див. «Підсумкова податкова накладна на оплати через касу банку» // «Податки & бухоблік», 2022, № 96.

А ось

при безготівкових оплатах з рахунку на рахунок (тобто шляхом переказу грошових коштів з поточного рахунку покупця на поточний рахунок постачальника без використання платіжних карток) скласти підсумкову ПН не можна

На цьому наголошують і податківці (лист ДПСУ від 29.09.2020 № 4045/ІПК/99-00-05-06-02-06);

2) товар чи послуга постачалися кінцевим споживачам — неплатникам ПДВ. Тобто коли товар постачається для перепродажу, то складати таку ПН не можна.

Інша справа, що обмеження за суб’єктним складом ні ПКУ, ні Порядок № 1307 не висуває. Головне, щоб покупець був кінцевим споживачем. Таким споживачем можуть бути як прості громадяни, так і суб’єкти господарювання — юрособи та ФОП. Тому виходить, що підсумкову ПН можна складати і тоді, коли товар продається ФОП і чи юрособі (наприклад, в особі його працівника).

Крім того, вимоги перевіряти, куди буде використовувати придбаний товар чи послугу покупець, перед платником ПДВ не стоїть. Тому якщо придбаний товар, наприклад, суб’єкт господарювання буде все-таки використовувати для перепродажу, але про цей факт не відомо продавцю, то вважаємо, що це не може стати перешкодою в оформленні на постачання неплатникам підсумкової ПН. Та і навряд чи «кінцеве використання» стануть якось з’ясовувати контролери при перевірці.

Крім усього цього, варто також пам’ятати, що, на думку податківців,

не можна складати підсумкову ПН, якщо продавати кінцевим споживачам — неплатникам ПДВ, здійснюючи розрахунки через третю особу, наприклад через «Нову пошту» або іншого оператора поштового зв’язку

Аргументують це тим, що грошові кошти в такому разі надходять на поточний рахунок третьої особи, а не безпосередньо зараховуються на поточний рахунок продавця (див. лист ДПСУ від 26.04.2024 № 2354/ІПК/99-00-24-03-03 ІПК).

Це не стосується випадку, коли оплата здійснюється через надавача платіжних послуг (серед яких можуть бути й оператори поштового зв’язку), у якого продавець товару має відкритий поточний рахунок. Адже складання підсумкової ПН у цьому разі прямо дозволяє ПКУ.

Рахунки / квитки. Ще одним випадком, коли можна скласти підсумкову ПН, є випадок із виписуванням транспортних квитків, готельних рахунків або рахунків, які виставляються платнику податку за послуги зв’язку, інші послуги, вартість яких визначається за показниками приладів обліку.

Причому щоб у таких випадках можна було скласти підсумкову ПН, вищезгадані документи повинні містити:

— загальну суму платежу;

— суму податку (ПДВ);

— податковий номер постачальника (продавця), крім тих рахунків / квитків, форма яких установлена міжнародними стандартами.

Касові чеки. Останній випадок, в якому можна скласти підсумкову ПН, є оформлена ПН при наданні платникам ПДВ касових чеків, які містять:

— суму поставлених товарів / послуг;

— загальну суму нарахованого податку (ПДВ);

— фіскальний і податковий номери продавця (постачальника).

Кількість підсумкових ПН

Складання підсумкової ПН — право, а не обов’язок платника ПДВ. А отже, на будь-яку з перелічених вище операцій платник ПДВ має право скласти окрему ПН. І тільки якщо окрема ПН не виписана, суму операції враховують при складанні підсумкової ПН.

Якщо платник ПДВ вирішив складати підсумкову ПН, то йому варто пам’ятати такі правила:

1) якщо протягом одного дня платник здійснює і оподатковувані, і звільнені від ПДВ операції, які потрапляють під складання підсумкових ПН, то на них йому слід скласти окремі підсумкові ПН (п. 17 Порядку № 1307, БЗ 101.16);

2) якщо платник ПДВ робить операції, які можна включити у підсумкову ПН, але вони оподатковуються за різними ставками (20 %, 14 %, 7 %, 0 %), то виписується одна підсумкова ПН (п. 17 Порядку № 1307). У цій ПН операції, що оподатковуються за нульовою, основною ставкою, ставками 7 або 14 %, відображаються в окремих рядках табличної частини розділу Б ПН (БЗ 101.16);

3) ні в ПКУ, ні в Порядку № 1307 немає умови про те, що за підсумками дня можна скласти тільки одну єдину підсумкову ПН. А отже,

тільки сам платник ПДВ вирішує, скільки підсумкових ПН виписувати, якщо протягом дня були проведенні розрахунків через касу / РРО (ПРРО) / банк / небанківського надавача платіжних послуг / платіжний пристрій

Так, наприклад, податківці вважають, що платник ПДВ має право або складати окремі підсумкові ПН за кожним РРО / ПРРО / платіжним пристроєм або одну підсумкову ПН на всі РРО / ПРРО / платіжні пристрої (лист ДПСУ від 27.02.2024 № 988/ІПК/99-00-21-03-02 ІПК, БЗ 101.16).

Дехто може замислитися: чи можна складати не щоденні ПН, а одну зведену ПН — за підсумками місяця?

Так чинити можна тільки у випадку, коли неплатнику ПДВ здійснюється ритмічне постачання, тобто постачання товарів / послуг за готівку одному неплатнику ПДВ здійснюються два і більше разів на місяць на підставі відповідного договору, в якому визначена періодичність ритмічних постачань товарів / послуг і порядок оплати їх вартості. Тоді замість підсумкової ПН, можна скласти ритмічну (як це робити, читайте у «Зведена ритмічна податкова накладна» // «Податки & бухоблік», 2024, № 79).

Якщо ж підтвердити ритмічний характер постачань неможливо, то слід складати щоденні підсумкові ПН, а не зведену ритмічну ПН. Детально про це читайте у «Підсумкова податкова накладна: важливі акценти» // «Податки & бухоблік», 2024, № 68.

Правила заповнення

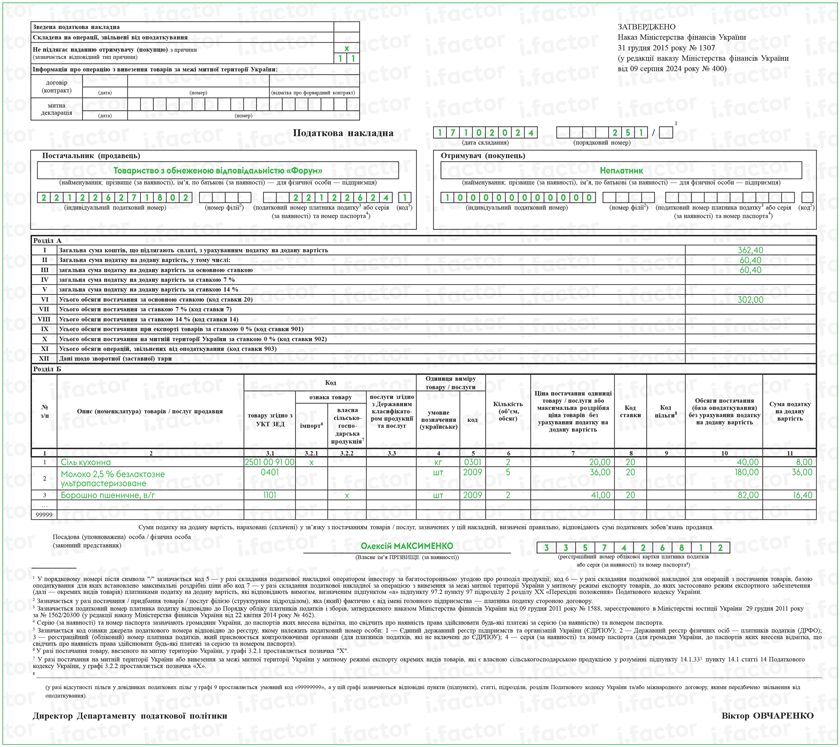

Лівий верхній куток. Розпочинають заповнення таблички в лівому верхньому кутку підсумкової ПН. У ній слід вказати у графі «Не підлягає наданню отримувачу (покупцю) з причини» відмітку «Х», а також зазначити тип причини невидачі покупцеві «11» — «Складена за щоденними підсумками операцій» (п. 8 Порядку № 1307).

Інші графи цієї таблички зазвичай лишаєте порожніми. Виняток тільки випадок, коли складаєте окрему підсумкову ПН на здійснення пільгових операцій. У цьому випадку слід заповнити також поле «Складена на операції, звільнені від оподаткування», а саме слід у ньому вказати відмітку «Без ПДВ».

Заголовна частина. Далі переходимо до заповнення заголовної частини ПН. У цій частині у даних продавця — постачальника (продавець) вказує власні дані. У даних покупця наводите таке (пп. 14 та 4 Порядку № 1307):

— у рядку «Отримувач (покупець)» вказуєте «Неплатник»;

— у рядку «Індивідуальний податковий номер отримувача (покупця)» зазначаєте умовний ІПН «100000000000»;

— рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» покупця — не заповнюють;

— рядок «код» (ознака джерела податкового номера покупця) — залишається порожнім, не заповнюється.

Таблична частина. Що стосується заповнення табличної частини підсумкової ПН (розділи А і Б), то на сьогодні її заповнюють за загальними правилами без будь-яких особливостей. Тобто в табличній частині підсумкової ПН слід розписати всю інформацію про проданий товар / послугу, як і у випадку складання звичайної ПН.

Для цього у табличній частині ПН слід вказати:

— у графі 2 — опис (номенклатуру) товарів / послуг. Як ми сказали вище, алгоритм заповнення такої ПН велить розписувати всю інформацію про постачання, як у випадку звичайного постачання. Хоча якщо такими правилами нехтувати і не розписувати по-повній усю номенклатуру, а заповнити підсумкову ПН, скажімо, однорядково — з послужним кодом роздрібної торгівлі (47.00) і записом «Товари в асортименті», то за таке заповнення підсумкової ПН нічого страшного не буде і ніякої відповідальності, по суті, не загрожує. «Підсумкова податкова накладна: важливі акценти» // «Податки & бухоблік», 2024, № 68;

— у графах 3.1, 3.3 — код товару, що продається згідно з УКТ ЗЕД (для імпортних і підакцизних товарів — повністю десятизначний код) або код послуги, що продається згідно з ДКПП;

— у графі 3.2.1 — відмітку «Х» при продажу імпортного товару, ввезеного на митну територію України;

— у графі 3.2.2 — відмітку «Х» при продажу товарів, які є власною сільськогосподарською продукцією продавця в розумінні п.п. 14.1.331 ПКУ;

— у графах 4 і 5 — одиницю виміру товарів / послуг і її код;

— у графі 6 — кількість (об’єм, обсяг) постачання товарів / послуг;

— у графі 7 — ціну постачання одиниці товару / послуги без урахування ПДВ. У випадку якщо протягом одного дня постачалися товари одного найменування, але за різною ціною, такі товари відображають окремими рядками із зазначенням у графі 7 у кожному такому рядку ціни їх реалізації. Адже можливості відображення товарів, згрупованих за найменуванням, із зазначенням середньозваженої ціни нормами ПКУ і Порядку № 1307 не передбачено (див. лист ДПСУ від 30.03.2021 № 1284/ІНК/99-00-21-03-02-06);

— у графі 8 — код ставки ПДВ;

— у графі 9 (при складанні підсумкової ПН на пільгові постачання) — код ПДВ-пільги згідно з Довідником пільг;

— у графі 10 — обсяг постачання (базу оподаткування) без урахування ПДВ;

— у графі 11 — суму ПДВ (у гривнях з копійками із зазначенням після коми до 6-го знака включно).

Звертаємо увагу! Кількість найменувань поставлених товарів / послуг в одній підсумковій ПН, як і у звичайній, не може перевищувати 99999 позицій (п.п. 1 п. 16 Порядку № 1307). Тому якщо у вашій підсумковій ПН номенклатура постачання за день виявилася більше цього показника (при складанні підсумкової ПН це інколи може статися), то слід скласти декілька підсумкових ПН.

До розділу А (рядки I — XII) ПН вносяться узагальнюючі дані за операціями, на які складається така ПН, а саме:

— у рядку I — загальна сума коштів, що підлягають сплаті з урахуванням ПДВ;

— у рядках II — V — суми ПДВ, нараховані виходячи з обсягів постачання, зазначених у рядках VI — VIII;

— у рядках VI — XI — загальні обсяги постачання товарів / послуг у розрізі кодів ставок, зазначених у графі 8 розділу Б ПН.

У разі складання підсумкової ПН на операції з постачання товарів / послуг, які звільняються від оподаткування ПДВ, рядки II — X не заповнюються.

Реєстрація ПН

Складену підсумкову ПН слід зареєструвати у ЄРПН у загальні строки, встановлені п. 201.10 ПКУ.

Водночас з 01.16.2023 і поки діє ВС, таку ПН слід реєструвати у продовжені строки, а саме якщо підсумкова ПН складена (п. 89 підрозд. 2 розд. XX ПКУ):

— у першій половині місяця (з 1-го по 15-те число), то її слід зареєструвати до 5-го числа (включно) наступного місяця;

— у другій половині місяця (з 16-го по 30-те (31-ше) число), то її слід зареєструвати до 18-го числа (включно) наступного місяця.

Хоча податківці в останніх своїх роз’ясненнях чомусь висловлюють думку, що на підсумкові ПН не поширюються ні продовжені строки реєстрації ПН, ні знижені штрафи (п. 90 підрозд. 2 розд. ХХ ПКУ). На наш погляд, такі висновки неправомірні. Деталі у статті «Строки реєстрації податкових накладних і розрахунків коригування» // «Податки & бухоблік», 2024, № 60.

Приклад заповненої підсумкової ПН наведемо нижче.