Кто из ФЛП определяет МНО

МНО — это минимальная величина налогового обязательства по уплате налогов, сборов, платежей, связанных с производством и реализацией собственной сельхозпродукции и/или с собственностью/пользованием (арендой, субарендой, эмфитевзисом, постоянным пользованием) земельными участками, отнесенными к сельхозугодиям (п.п. 14.1.1142 НКУ). При этом п.п. 14.1.233 НКУ определено, что сельскохозяйственные угодья — это пашня, многолетние насаждения, сенокосы, пастбища и перелоги (см. также БЗ 107.01.10).

Следовательно, ФЛП, которые вообще не имели дела с землей или владели или пользовались только несельхозземлями (например, землями жилой и общественной застройки, водного фонда, промышленности, транспорта, энергетики и т. п.), считать МНО не должны.

В свою очередь, по результатам работы в 2024 году

ФЛП, которые использовали в своей деятельности сельхозугодия, должны посчитать МНО, сравнить его размер с суммой уплаченных налогов за год, которые учитываются в выполнение МНО, и в случае если размер МНО будет больше размера уплаченных налогов, разницу доплатить в бюджет

Обратите внимание: если ФЛП — плательщик ЕН как физлицо владеет сельхозугодиями, но не использует их в своей предпринимательской деятельности, то такие сельхозугодия ФЛП в расчет своего МНО включать не должен. Ведь, чтобы сельхозугодия попадали в расчет МНО у ФЛП, нужно, чтобы они непосредственно использовались в деятельности ФЛП. Когда же земля в деятельности ФЛП не используется, то МНО ФЛП не рассчитывает. Это отмечают и налоговики (БЗ 107.01.05, которая потеряла силу с 01.12.2024 по формальным причинам, а не из-за изменения позиции ГНСУ).

А вот для ФЛП-общесистемщиков это условие сформулировано несколько иначе (см. БЗ 104.09). У них не возникает обязанности подавать приложение МПЗ к налоговой декларации, если они

«имеют в собственности земельные участки, отнесенные к сельскохозяйственным угодьям, однако не осуществляют предпринимательскую деятельность, связанную с производством и реализацией собственной сельскохозяйственной продукции и/или с собственностью и/или пользованием (арендой, субарендой, эмфитевзисом, постоянным пользованием) такими земельными участками»

Какие земли освобождены от расчета МНО

В НКУ не перечислены субъекты хозяйствования, которые полностью освобождены от расчета МНО. В то же время определенные сельхозугодия могут не попадать в расчет МНО. Полный перечень таких случаев найдете в БЗ 107.05. Приведем те из них, которые касаются ФЛП.

1. Сельхозугодия, переданные в пользование. По общему правилу (см. п. 381.3 НКУ)

в случае передачи земельных участков в аренду (субаренду), эмфитевзис или другое пользование, МНО определяет фактический пользователь угодий

Поэтому если ФЛП передал в пользование сельхозугодия в пределах своей предпринимательской деятельности (например, он занимается сдачей в аренду недвижимого имущества), то такие земли в расчет МНО у него не попадают. И наоборот, если ФЛП арендует сельхозугодия, он должен определить МНО в отношении таких земель за период начиная с 1-го числа месяца, в котором приобрел право аренды на основании регистрации такого права в Государственном реестре вещных прав на недвижимое имущество (БЗ 107.01.10).

2. Сельхозугодия, арендованные у физлиц. С учетом изменений, внесенных недавно в п. 381.2 НКУ (подробности — в статьях «МНО-нововведения» // «Налоги & бухучет», 2024, № 101 и «МНО: как посчитать за 2024-й и на что обратить внимание в 2025-м» // «Налоги & бухучет», 2024, № 105), речь идет о земельных участках, которые принадлежат физлицам и находятся в пределах населенного пункта по состоянию на 1 января отчетного года. Это в основном приусадебные и дачные участки. За такие сельхозугодия, если ФЛП использует их в своей деятельности, МНО считать не следует.

За 2024 год такие земли попадают под освобождение, если они расположены в пределах населенного пункта по состоянию на 01.01.2024

3. Сельхозугодия, за которые не взимают плату за землю. Это земли (п. 381.2 НКУ):

— которые находятся в консервации или загрязнены взрывоопасными предметами;

— в отношении которых принято решение о предоставлении налоговых льгот по уплате местных налогов на основании заявлений плательщиков о признании земельных участков непригодными для использования в связи с потенциальной угрозой их загрязнения взрывоопасными предметами (см. статью «Заминированные земли, поврежденная недвижимость, обязательная эвакуация: как получить освобождение от налогов» // «Налоги & бухучет», 2024, № 48).

Это освобождение от расчета МНО действительно только в периоде, за который не определяется плата за землю (в части как земналога, так и арендной платы в соответствии с п.п. 283.1.2, ст. 2831 и п. 288.8 НКУ).

4. Сельхозугодия, на которые распространяется военное освобождение. Речь идет о земельных участках, которые находились в 2024 году на территории активных боевых действий (АБД) или на временно оккупированных территориях (п. 69.15 подразд. 10 разд. ХХ НКУ). С учетом прошлогодней позиции налоговиков (см. БЗ 107.01.07)

это освобождение от МНО в отношении определенного земучастка работает в 2024 году в течение периода, когда по нему действует военное освобождение от платы за землю согласно п.п. 69.14 подразд. 10 разд. XX НКУ

То есть в 2024 году МНО не определяется за сельхозугодия с первого числа месяца, в котором соответствующие территории попали в Перечень № 309* как территории АБД или временно оккупированные, до последнего числа месяца, в котором были завершены АБД или временная оккупация на этой территории.

Кроме того, стоит помнить, что к территориям АБД, на которые распространяется военное освобождение, относятся и территории АБД, на которых функционируют государственные электронные информационные ресурсы. В то же время, по мнению Минфина и налоговиков, освобождение для таких территорий АБД касается не всего 2024 года, а только периода начиная с 01.05.2024.

Мы, конечно, с таким подходом не соглашаемся (см. об этом в статьях «Военные налоговые льготы — для всех территорий активных боевых действий!» // «Налоги & бухучет», 2024, № 38 и «Территории, где функционируют государственные информресурсы, льготируются с 01.05.2024» // «Налоги & бухучет», 2024, № 44). Однако если вы не желаете спорить с фискалами, помните о такой особенности расчета МНО в отношении территорий, которые попали в АБД.

И еще одно. Говорить отдельно об ООС-освобождении от МНО сельхозугодий, которые расположены на временно оккупированной территории и/или территории населенных пунктов на линии столкновения (п. 38.14 подразд. 10 разд. ХХ НКУ), считаем, на сегодня смысла нет. Поскольку такие территории отнесены к временно оккупированным согласно Перечню № 309, на них распространяется военное освобождение.

Обратите внимание! Среди всех вышеупомянутых случаев МНО-освобождения в отчетность ФЛП попадает только информация о землях, которые находятся в зоне АБД и временной оккупации (п. 4 по нашей нумерации). В отношении них, по мнению фискалов, собственник/пользователь угодий должен

декларировать объект налогообложения, а именно кадастровые номера земельных участков и их площади, а вот сама сумма МНО не начисляется (декларирование происходит с прочерками или «0»)

Детали ищите в статье «Новая порция ответов налоговиков об определении МНО» // «Налоги & бухучет», 2024, № 58.

Данные по землям, которые попадают под остальные освобождения (пп. 1 — 3 по нашей нумерации), ФЛП не декларируют.

Какую МНО-отчетность подавать

Декларировать МНО ФЛП любой системы налогообложения должен в специальном приложении к последней декларации за текущий год.

Так, за 2024 год для ФЛП, который находится на:

— общей системе налогообложения, это будет приложение МПЗ к годовой декларации об имущественном положении, которая подается до 1 мая года, следующего за отчетным (п.п. 49.18.4 НКУ). Форма декларации утверждена приказом Минфина от 02.10.2015 № 859, идентификатор формы F0100214 (БЗ 104.09);

— ЕН группы 2, будет рассчитывать МНО в отдельном приложении 2, которое подается вместе с годовой декларацией по ЕН в течение 60 календарных дней, следующих за последним календарным днем отчетного (налогового) года (п. 296.2, п.п. 49.18.3 НКУ). За 2024 год отчетность нужно подать не позже 03.03.2025 (с учетом правила переноса). Идентификатор формы F0103406;

— ЕН группы 3 — в отдельном приложении 2, которое подается вместе с декларацией по ЕН за IV квартал 2024 года в течение 40 календарных дней, следующих за последним календарным днем отчетного (налогового) квартала (п. 296.3, п.п. 49.18.2 НКУ). За 2024 год отчетность следует подать не позже 10.02.2025 (с учетом правила переноса). Идентификатор формы F0103308.

Форма декларации по ЕН (как годовой, так и квартальной) утверждена приказом Минфина от 19.06.2015 № 578, в редакции приказа Минфина от 24.11.2022 № 394. Причем

прошлогодние нововведения в отношении минимального размера МНО с 1 га* действующие формы деклараций как для ФЛП-общесистемщиков, так и для ФЛП-единоналожников пока что не учитывают

* Подробно об этом — в статьях «МНО-нововведения» // «Налоги & бухучет», 2024, № 101 и «МНО: как посчитать за 2024-й и на что обратить внимание в 2025-м» // «Налоги & бухучет», 2024, № 105.

Как можно, по нашему мнению, выйти из этой ситуации, расскажем немного дальше.

Приложение, где ФЛП должны считать МНО, состоит из двух разделов:

— в разделе І определяют размер МНО для каждого земучастка и общий размер МНО, который состоит из МНО для каждого участка;

— в разделе ІІ приводят налоги, сборы и арендную плату, которые учитываются в выполнение МНО, и сравнивают их с суммами общего МНО.

Если в результате сравнения получают положительное значение, это значит, что ФЛП не выполнил МНО, а потому это значение следует перенести в декларацию и уплатить в бюджет.

Если же результат сравнения будет отрицательным, то ФЛП выполнил МНО, поэтому ничего в декларацию переносить не следует, как и платить что-то в бюджет.

Как рассчитать МНО

В первую очередь ФЛП должен заполнить раздел І соответствующего приложения к своей декларации. В нем он должен в разрезе каждого отдельного участка рассчитать МНО. До недавнего времени с этим было все просто: НДО сельхозугодий умножали на соответствующий коэффициент (ставку) и корректировали на количество месяцев владения (использования) угодий в деятельности ФЛП. Под этот алгоритм и до сих пор сконструированы расчетные таблицы раздела І соответствующих приложений.

Однако на сегодня ситуация несколько усложнилась. Дело в том, что при исчислении МНО за 2024 год следует ориентироваться на минимальный размер МНО с 1 га по отдельному земучастку, который согласно п. 74 подразд. 10 разд. ХХ НКУ:

не может представлять меньше 700 грн с 1 га, а для земельных участков, в площади которых доля пашни представляет не менее 50 %, — 1400 грн с 1 га

То есть если ФЛП при расчете МНО за 2024 год выявит, что размер МНО за 1 га для его конкретного участка меньше вышеупомянутых минимальных пределов, тогда МНО за участок следует считать исходя из этого минимального предела. В этом случае, чтобы определить размер МНО, следует умножить минимальный предел за 1 га на площадь участка.

Вместе с тем учитывать минимальный предел при расчете МНО за 2024 год не следует, если земли в 2024 году были расположены на территориях возможных боевых действий (ВБД) согласно Перечню № 309. В этом случае, а также в случае, когда размер МНО за 1 га участка будет больше минимального предела, считать МНО следует, как и раньше, умножением НДО сельхозугодий на соответствующий коэффициент (ставку) и корректировкой на количество месяцев владения (пользования) землей.

Приведем дальше в таблице порядок заполнения раздела І соответствующего приложения к декларации ФЛП и заодно предоставим свои рекомендации, как в условиях несовершенной отчетной формы выполнить законодательное требование о минимальном размере МНО.

Порядок расчета общего МНО

| Номер графы | Правила заполнения | |

| приложения 2 к ЕН-декла- рации | приложения МПЗ к декларации обще- системщика | |

| 2 | 2 | Указываете кадастровый номер земучастка. В расчет МНО следует брать только те сельхозугодия, вещные права на которые должным образом оформлены, которые фактически используются ФЛП в предпринимательской деятельности и которые не освобождены от расчета МНО (их перечень см. выше) |

| 3 | Указываете код КАТЕТТГ местонахождения земельного участка | |

| 3 и 4 | 4 и 5 | Указываете площадь земучастка, которая будет участвовать в расчете МНО, в гектарах с четырьмя десятичными знаками. При этом отдельно приводите площадь собственных и арендованных сельхозугодий. Попутно заметим, что по проекту обновленной формы декларации ФЛП — плательщика ЕН к каждой из этих граф хотят прибавить еще по одной для отражения в них доли пашни, %. Это облегчит определение размера минимального предела МНО (см. об этом выше). А пока этих граф нет, соответствующую аналитику в отношении каждого земучастка придется вести отдельно |

| 5 и 6 | 6 и7 | Здесь приводите НДО сельхозугодий в гривнях с двумя знаками после запятой. При этом для сельхозугодий: — оценка которых проведена, указываете НДО всего участка, а не 1 га. Для этого вам понадобится показатель НДО, который использовали в прошлом году для расчета МНО, и его нужно увеличить в 1,051 раза (это коэффициент индексации 2023 года). То есть сейчас при расчете МНО за 2024 год берем НДО на 01.01.2024 (см. БЗ 107.01.10, с соответствующей поправкой на год). А по новым участкам пользуемся извлечением из Госземкадастра, полученной ДО 16.01.2025 (это будет гарантировать, что НДО в нем тоже определена на 01.01.2024); — оценка которых не проведена — НДО 1 га пашни по АР Крым или по области. Берете ее из приложения 15 к Методике, утвержденной постановлением КМУ от 03.11.2021 № 1147, где она приведена по состоянию на 01.01.2020, и увеличиваете в 1,051 раза (это коэффициент индексации 2023 года). В итоге тоже будете иметь НДО на 01.01.2024 |

| 7 | 8 | Указываете размер ставки, по которой считают МНО. Обычная ставка для ФЛП в 2024 году представляет 0,05 (пп. 381.1.1 и 381.1.2 НКУ) |

| 8 | 9 | Здесь указываете количество календарных месяцев прошлого года, в течение которых ФЛП владел или пользовался сельхозугодиями. Обратите внимание! В случае перехода права собственности/пользования на сельхозугодия от одного собственника/пользователя к другому в течение календарного года и при условии государственной регистрации такого права, считать МНО за такие земли следует с начала того месяца, в котором состоялось их приобретение или взятие в аренду (п. 381.4 НКУ). То есть в расчет МНО попадет полный месяц приобретения или взятия в аренду земли (БЗ 107.1.10). В то же время при расчете МНО в отношении земельного участка не учитывается месяц, в котором плательщик потерял право собственности/пользования. Так следовало заполнять эту графу, когда не было минимального размера МНО. Теперь же было бы логично, если бы в случае владения/пользования землей не целый год размер минимального МНО с 1 га определялся пропорционально периоду пользования/владения землей в течение года. В то же время в НКУ такие нормы не заложены. Как с этим быть, фискалы еще не высказались. Надеемся, что они сделают это по крайней мере до окончания отчетной кампании за 2024 год. А пока что осторожным плательщикам советуем заполнять эту графу, как и раньше. Как только появятся соответствующие разъяснения, до конца военного положения (ВП) можно будет сделать исправление, подавая уточненку как в сторону увеличения, так и в сторону уменьшения без самоштрафа и пени (п.п. 69.38 подразд. 10 разд. ХХ НКУ) |

| 9 и 10 | 10 и 11 | Эти графы предназначены для расчета размера МНО по каждому отдельному земучастку. Однако при этом следует помнить о минимальном размере МНО за 1 га в 2024 и следующих годах (по 31 декабря года, в котором будет прекращено ВП): для пашни — 1400 грн, для других категорий угодий — 700 грн. Чтобы выполнялось это условие, НДО 1 га пашни должен быть не меньше 28000 грн, а для других категорий угодий — не меньше 14000 грн (подробности — в статье «МНО-нововведения» // «Налоги & бухучет», 2024, № 101, ср. ). Дальше непосредственно о порядке расчета МНО и заполнении этих граф приложений. 1. Для сельхозугодий, НДО которых проведена, определите сначала НДО 1 га, разделив НДО всего участка из графы 5 (6) на его площадь из граф 3 (4) или 4 (5). Если НДО 1 га будет превышать для пашни 28000 грн, а для других категорий угодий — 14000 грн, рассчитываете МНО традиционным способом, перемножив НДО всего земучастка на ставку МНО (0,05) и количество месяцев использования земли в течение года и разделив полученное произведение на 12. Если же НДО 1 га окажется меньше 28000 грн для пашни или 14000 грн для других категорий угодий, МНО рассчитываете исходя из минимального размера (1400 грн или 700 грн), умножив его на площадь вашего участка и откорректировав результат на количество месяцев использования земли в течение года. 2.Для сельхозугодий, НДО которых не проведена, начните с показателя НДО из графы 6 (7). Если он превышает минимальную величину НДО (для пашни 28000 грн, а для других категорий угодий — 14000 грн), рассчитываете МНО, перемножив НДО из графы 6 (7), площадь земучастка из граф 3 (4) или 4 (5), ставку МНО (0,05) и количество месяцев использования земли в течение года и разделив полученное произведение на 12. Если же показатель НДО из графы 6 (7) окажется меньше 28000 грн для пашни (а меньше 14000 грн для других категорий угодий он никогда не будет), МНО рассчитываете исходя из минимального размера (1400 грн), умножив его на площадь вашего участка и откорректировав результат на количество месяцев использования земли в течение года. Если при этом вы отклоняетесь от формулы, заложенной в названии графы, есть смысл приложить к декларации объяснение, почему эти графы заполнены именно так. Впрочем, есть еще один вариант заполнения декларации: если НДО 1 га вашего участка меньше минимальной величины НДО (для пашни 28000 грн, а для других категорий угодий — 14000 грн), то в условиях отсутствия любых разъяснений о заполнении декларации можно в соответствующие графы для НДО поставить не его фактический размер, а тот, который будет давать возможность выполнить требование о минимальном размере МНО. В таком случае расчет МНО должен происходить по формулам, прописанным в графах 9 и 10 (10 и 11). И соответствующие объяснения здесь тоже не помешают |

| 11 | 12 | В этих графах приводите общий размер МНО, то есть рассчитанный в отношении всех земучастков ФЛП. Чтобы его определить, следует подытожить размер МНО, рассчитанный в предыдущих двух графах приложения, и полученный результат показать в стр. 2 разд. І |

| 12 | — | Эта графа приложения 2 к декларации по ЕН будет заполнена только в отношении тех сельхозугодий, арендодателями которых являются юридические лица, и/или которые находятся в государственной или коммунальной собственности. Здесь приводят 20 % суммы арендной платы за такие земли, которые уплатил ФЛП таким арендодателям в году, за который считается МНО. Эта графа заполняется для того, чтобы заполнить стр. 02 разд. ІІ этого приложения |

| — | 13 — 14 | Эти графы приложения МПЗ к декларации ФЛП-общесистемщика заполняют только тогда, когда в результате вычитания из общего МНО суммы уплаченных налогов и арендной платы за год будет получено положительное значение. Чтобы их заполнить, сначала следует удостовериться, заполнена ли стр. 03 разд. ІІ. Если да, то ФЛП-общесистемщик должен распределить сумму, указанную в строке 03 разд. ІІ, между земучастками, которые принимали участие в расчете МНО пропорционально к их площади. Для этого: — в графе 13 определяют удельный вес (в %) каждого земучастка в общей площади всех земель, невзирая на то что в названии этой графы речь идет о совсем другом показателе. Это ошибка Минфина, не обращайте на нее внимания; — в графе 14 рассчитывают ту часть положительного значения МНО, которая приходится на конкретный земучасток, как произведение показателя стр. 03 разд. ІІ и показателя графы 13, определенного для каждого отдельного земучастка. Сумму МНО, указанную в графе 14, следует уплатить как НДФЛ в бюджет по местонахождению земучастка. Для этого сначала подытожьте данные графы 14 по земучастку, которые касаются одной территориальной громады, и только потом уплачивайте их в соответствующий бюджет |

Дальше можно приступать к заполнению разд. ІІ приложения. В этом разделе ФЛП должен:

1) определить, какие суммы налогов и сборов, а также расходов на уплату арендной платы попали в выполнение МНО;

2) сравнить размер МНО и сумму уплаченных налогов и расходов на аренду, которые учитываются в выполнение МНО;

3) если в результате сравнения размера МНО и суммы уплаченных налогов и расходов на уплату арендной платы будет получено положительное значение, то его следует отразить в стр. 14.2 декларации по ЕН или в стр. 14 декларации ФЛП-общесистемщика и доплатить в бюджет как составляющую того налога, который уплачивает ФЛП (ЕН за год, если МНО считает ФЛП группы 2, ЕН за IV квартал для ФЛП группы 3 и НДФЛ за год, если речь идет о ФЛП-общесистемщике)

При заполнении этого раздела обратите внимание на следующие особенности:

— в выполнение МНО засчитывают только суммы налогов, перечисленных в разд. ІІ, которые уплачены в течение прошлого календарного года. То есть

для выполнения МНО в 2024 году следует брать налоги, которые фактически были уплачены в течение календарного 2024 года

— ФЛП — плательщики ЕН имеют право включать в выполнение МНО суммы уплаченных в 2024 году ЕН, НДФЛ и ВС с зарплаты работников и ГП-договоров и ренту за спецводопользование в полном объеме только тогда, когда их сельхоздоля за год, за который считается МНО, равна или превышает 75 %. В противном случае в выполнение МНО вышеупомянутые налоги попадут только в размере, рассчитанном исходя из сельхоздоли.

ФЛП-общесистемщикам ориентироваться на размер сельхоздоли при определении суммы налогов, которые попадают в выполнение МНО, не нужно.

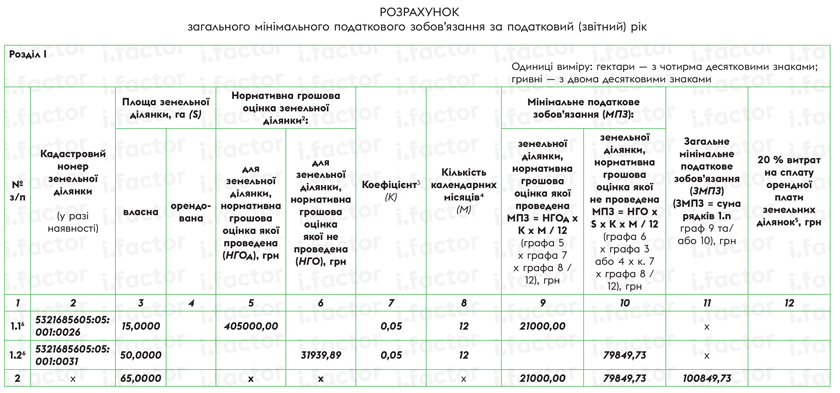

Пример заполнения приложения 2 с расчетом МНО для ФЛП — плательщиков ЕН см. ниже.

Сжато объясним, что здесь к чему. В собственности ФЛП находится два земельных участка, расположенных в Полтавской обл. Для упрощения будем считать, что оба участка — пашня. Оценка первого из них проведена, потому в графе 5 строки 1.1 мы привели, как это и требуется, его НДО не за 1 га, а за всю площадь. Вместе с тем НДО 1 га этого участка равна 27000 грн (405000 грн : 15 га), что меньше тех 28000 грн, которые бы дали возможность выполнить законодательное требование о минимальном размере МНО для пашни (он, напомним, должен быть не менее 1400 грн). Следовательно, расчет для этого участка проводим не из его фактической НДО, а исходя из минимального размера МНО так:

1400 грн/га х 15 га х 12 мес. : 12 = 21000 грн.

НДО второго участка не проведена, потому в графе 6 строки 1.2 указываем НДО 1 га пашни по Полтавской обл. из приложения 15 к Методике, утвержденной постановлением КМУ от 03.11.2021 № 1147, увеличенную в 1,051 раза (это коэффициент индексации 2023 года), то есть 31939,89 грн (30390,00 х 1,051). Поскольку этот показатель превышает минимальную НДО для пашни (28000 грн), МНО рассчитываем исходя из фактической НДО:

31939,89 грн/га х 50 га х 0,05 х 12 мес. : 12 = 79849,73 грн.

Заполнение остальных граф и строк приложения, уверены, затруднений не вызовет.

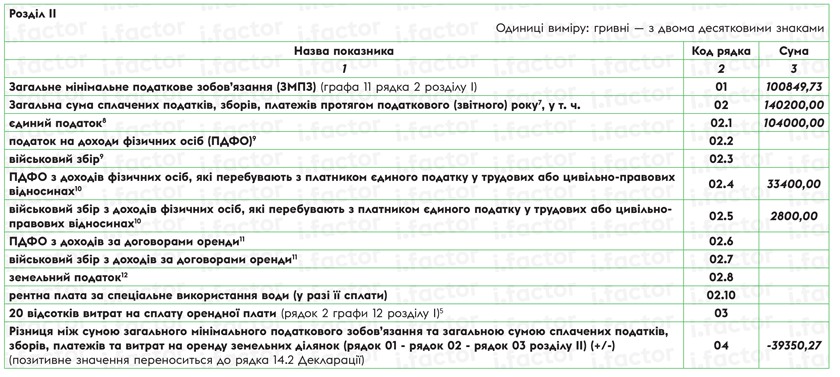

В итоге имеем отрицательное значение разницы между суммой общего МНО и общей суммой уплаченных налогов, сборов, платежей и расходов на аренду земельных участков. Это значит, что МНО выполнено, поэтому в бюджет ничего дополнительно платить не следует.

Приклад заповнення додатка 2 до декларації ФОП — платника ЄП