Можно или нет?

Да, можно.

Порядок выплаты заработной платы установлен ст. 24 Закона Украины «Об оплате труда» от 24.03.95 № 108/95-ВР (далее — Закон об оплате труда). Эта норма предусматривает, что в общем случае выплата зарплаты осуществляется по месту работы, т. е. наличными в кассе работодателя.

По личному письменному согласию работника выплата может осуществляться через банки / небанковских поставщиков платежных услуг, которые получили право на открытие и ведение обслуживания счетов, или почтовыми переводами на указанный им счет (адрес). При любом из этих вариантов оплата услуг перевода/перечисления осуществляется за счет работодателя.

Заметьте: ст. 24 Закона об оплате труда не конкретизирует, чей именно счет (собственный или другого лица) работник имеет право указать в заявлении на получение заработной платы в безналичной форме. Это может быть, например, счет жены/мужа, родителей, детей, друга и т. п.

Тот факт, что работник вправе указать в заявлении любое направление перечисления надлежащей ему зарплаты, подтверждает и ч. 1 ст. 25 Закона об оплате труда. Упомянутая норма запрещает каким-либо способом ограничивать работника свободно распоряжаться своей зарплатой, кроме случаев, предусмотренных законодательством.

Таким образом, работник может обратиться к работодателю с письменной просьбой ежемесячно перечислять его заработную плату полностью или частично на банковский счет жены/мужа, родителей, детей, друга или другого лица. И работодатель не может отказать работнику, кроме случаев, предусмотренных законодательством.

Кстати, о том, что законодательство не содержит запрета на перечисление зарплаты работника на счет другого лица, говорится и в разъяснении Юго-Восточного межрегионального управления Гоструда от 19.06.2025.

«Скользкие» моменты

Заблокированный счет. Описанную схему часто выбирают в случае, когда счета физлица заблокированы исполнительной службой в связи с имеющейся задолженностью по уплате алиментов, налогов, штрафов и т. п. Как в такой ситуации действовать работодателю?

Выяснять причины, по которым работник просит перечислять принадлежащие ему денежные средства на счет другого лица, работодатель не обязан

Только в том случае, если работодателю поступает исполнительный документ о взыскании задолженности с работника, необходимо выполнять требования исполнительной службы — удерживать необходимую сумму с дохода работника и перечислять ее по назначению. Как это правильно делать, вы можете узнать из статей «К нам пришел исполнительный лист…» // «Налоги & бухучет», 2021, № 75 и «Отчисления по исполнительным документам и зарплата» // «Налоги & бухучет», 2023, № 42. Остаток суммы перечисляйте на счет, указанный в заявлении работника.

Исполнительный документ работодателю не поступал? Тогда на счет другого лица может быть перечислена вся сумма зарплаты, если работник об этом просит.

Налогообложение дохода. Работодатель облагает зарплату в общем порядке и отражает ее в Объединенном отчете по ЕСВ/НДФЛ/ВС с регистрационным номером учетной карточки плательщика налогов работника. При этом не имеет значения, что перечислялись средства на счет другого лица.

А не возникает ли у получателя денежных средств налогооблагаемый доход? Это может зависит от нескольких факторов.

Так, если речь идет о членах семьи работника первой и второй степеней родства — резидентах, то от полученных сумм НДФЛ (а значит, и ВС) не уплачивается (см. п.п. «а» п.п. 174.2.1 и п. 174.6 НКУ). Поэтому перечисление зарплаты на счет мужа/жены, детей, родителей будет абсолютно беспроблемным.

Обратите внимание! Налоговики не считают мужчину и женщину, состоящих в гражданском (т. е. незарегистрированном) браке, супругами (см. БЗ 103.02). Поэтому при получении средств от гражданского супруга требуют, чтобы доходы облагались так же, как при получении средств от постороннего лица (друга, соседа и т. п.).

Вместе с тем, даже у стороннего лица полученные средства не всегда подлежат налогообложению. Например, денежный подарок включается в налогооблагаемый доход физлица-получателя. А вот получение денежных средств в счет погашения задолженности по выданному ранее займу к возникновению налогооблагаемого дохода не приводит. То есть здесь все зависит от причины перечисления денежных средств.

Но независимо от того, возникает у физлица-получателя налогооблагаемый доход или нет, предприятие, перечисляющее денежные средства, не является для него налоговым агентом. Ведь это работник распоряжается принадлежащей ему суммой. С точки зрения предприятия-работодателя, происходит обычная выплата зарплаты работнику по реквизитам, указанным им в заявлении.

Если же налогооблагаемый доход возникает, то, считаем, получатель обязан сам уплатить НДФЛ и ВС по итогам годового декларирования.

Оформляем выплату

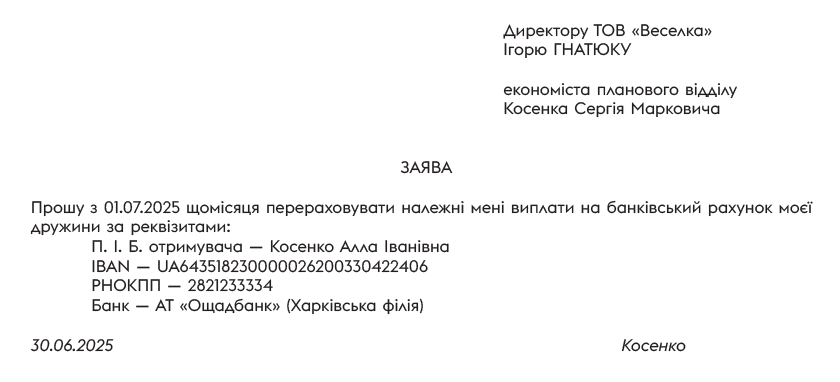

Как мы указали ранее, чтобы работодатель перечислял зарплату работника на банковский счет другого лица, необходимо получить от такого работника заявление. Его пример вы можете увидеть ниже.

Выводы

- Запрещается ограничивать работника свободно распоряжаться своей зарплатой, кроме случаев, предусмотренных законодательством.

- В законодательстве нет запрета для перечисления зарплаты работника на счет другого физического лица.

- В Объединенном отчете по ЕСВ/НДФЛ/ВС зарплата, перечисляемая на счет другого лица, отражается с регистрационным номером учетной карточки плательщика налогов работника.

- Предприятие не является налоговым агентом для физлица, на счет которого по заявлению работника перечисляется зарплата последнего.