Техника подачи декларации

Сроки подачи. Согласно п. 294.1 НКУ отчетным периодом для юрлиц на ЕН группы 3 является квартал. А согласно п. 296.3 НКУ плательщики ЕН группы 3 декларацию подают в сроки для квартального налогового (отчетного) периода. Поэтому подавать декларацию следует ежеквартально — в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала (п.п. 49.18.2 НКУ). Даже когда отчитываемся за год (п. 49.19 НКУ).

Место подачи. Плательщики ЕН подают декларацию в налоговый орган по месту своего налогового адреса, то есть по местонахождению (пп. 296.4, 45.2 НКУ).

Если юрлицо изменяет местонахождение в течение года, то появляется вопрос: куда подавать декларацию? Здесь возникает спорная ситуация. Согласно п. 294.7 НКУ последним отчетным периодом по старому адресу считается тот, в котором было подано заявление об изменении местонахождения. Соответственно после изменения налогового адреса отчетность и уплата ЕН должны были бы осуществляться уже по новому месту. Однако налоговики, учитывая п. 10.2 и п. 10.13 Порядка № 1588*, а также ч. 8 ст. 45 и ч. 5 ст. 78 Бюджетного кодекса Украины, настаивают, что юридические лица — плательщики ЕН группы 3 должны до конца текущего бюджетного года отчитываться и уплачивать налог по старому местонахождению.

* Порядок учета плательщиков и сборов налогов, утвержденный приказом Минфина от 09.12.2011 № 1588.

Поэтому в строке 5 декларации по ЕН «Найменування контролюючого органу, до якого подається ця податкова декларація» следует указывать название органа по предыдущему месту учета. И только с 1 января следующего года подача отчетности и уплата ЕН должны осуществляться по новому налоговому адресу (категория 108.01.04 БЗ). Следовательно, декларация за год, в котором было изменение местонахождения плательщика, подается уже по новому месту, ведь предельный срок ее подачи приходится на период после 1 января.

Способы подачи. Декларацию можно подать любым удобным способом (п. 49.3 НКУ):

— лично или через уполномоченное лицо;

— по почте с уведомлением о вручении и описью вложения. В таком случае отправить декларацию по почте надо не позже чем за 5 дней до окончания предельного срока ее подачи (п. 49.5 НКУ);

— в электронной форме с использованием электронной подписи (квалифицированной или усовершенствованной).

Для подачи отчетности в электронной форме юрлицо — плательщик ЕН группы 3 должно использовать идентификатор формы J0103509

Форма и состав декларации. В настоящее время декларацию подаем по форме, утвержденной приказом Минфина от 19.06.2015 № 578 в редакции приказа от 31.01.2025 № 57. С помощью этой формы отчитываются все единоналожники-юрлица группы 3: и плательщики НДС (на ставке ЕН 3 %), и неплательщики НДС (на ставке ЕН 5 %).

При этом отчетность по ЕН состоит:

— собственно из декларации по единому налогу и

— приложения «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) HZY рік1».

Но поскольку минимальное налоговое обязательство (МНО) рассчитывают по итогам года (п.п. 381.1.4 НКУ), то приложение заполняют именно при подаче декларации за отчетный период «год». И подают его исключительно те плательщики ЕН, которые владеют или пользуются (арендуют) сельхозугодиями.

Если не велась деятельность (был отсутствующий ЕН-доход). Общее правило у нас таково (абз. 1 п. 49.2 НКУ), что плательщик может не подавать отчетность при отсутствии в отчетном периоде одновременно: (1) объекта налогообложения и (2) показателей, которые нужно задекларировать.

Это касается также и ЕН-декларации.

То есть при отсутствии деятельности/дохода ЕН-декларацию можно не подавать (налоговики согласны, см. категорию 108.01.05 БЗ)

Но поскольку она заполняется нарастающим итогом с начала года, то если, например, в первом квартале был доход, то декларацию в любом случае придется подавать также за все следующие периоды («полугодие», «три квартала», «год»).

Также, даже если дохода не было весь год, но речь идет о плательщике МНО (то есть юрлицо владело или пользовалось сельхозугодиями), придется подать декларацию за год с приложением «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) HZY рік1».

Ну и наконец п. 49.21 НКУ в любом случае обязывает отчитываться тех плательщиков акцизного налога, кто реализует горючее или спирт этиловый; имеет действующие (в т. ч. приостановленные) лицензии на право осуществления деятельности с подакцизной продукцией, которая подлежит лицензированию согласно законодательству.

Техника заполнения декларации

| Раздел/строка ЕН-декларации | Объяснения |

| Порядковий № за рік | В верхнем правом углу указывается порядковый номер декларации, поданной в текущем году. Такую нумерацию ведем последовательно, нарастающим итогом от начала года. То есть ведется единая сквозная нумерация всех деклараций, поданных в отчетном году (независимо от их типа: «звітна», «звітна нова», «уточнююча», «довідково») |

| Розділ I | «Загальні відомості» |

| В разделе I (шапке декларации) указываются: — данные о типе декларации и налоговом (отчетном) периоде (путем проставления отметки «Х»). Если в пределах текущей декларации (с любым типом, в т. ч. «звітна», «уточнююча») предусмотрено исправление ошибок, допущенных в предыдущих отчетных периодах, то в поле 3 указывается тот отчетный период, ошибки которого исправляют; — регистрационные данные налогоплательщика. В частности, в поле 4 «код виду економічної діяльності (КВЕД)» указывается код основного вида деятельности предприятия в соответствии с регистрационными документами (категория 108.01.05 БЗ); — наименование налогового органа, в который подается декларация. Обратите внимание: сведения, которые вносятся в служебные поля 1 — 5 шапки, являются обязательными реквизитами декларации (п. 48.3 НКУ). В случае их отсутствия поданный документ теряет статус налоговой декларации (пп. 48.1, 48.2 НКУ) | |

| Розділ II | «Дохід, що підлягає оподаткуванню» |

| В этом разделе указывают информацию о доходе, полученном в периоде, за который отчитывается юрлицо. Данные приводят нарастающим итогом с начала года в гривнях с копейками. Но будьте внимательны. Если плательщик перешел на ЕН внутри года, то он указывает только доход, полученный в отчетном периоде с даты перехода на ЕН. Доход, полученный на общей системе с начала года до перехода на ЕН, не учитываем. Кстати, этот общесистемный доход (полученный с начала года до перехода на ЕН) не учитывается и при сравнении с годовым ЕН-лимитом (категория 108.01.02 БЗ, больше деталей найдете в статье «Лимиты ЕН-дохода: распространенные вопросы» // «Налоги & бухучет», 2025, № 38). В графе 3 свои доходы отражают единоналожники — плательщики НДС (со ставкой ЕН 3 %), а в графе 4 единоналожники — неплательщики НДС (со ставкой ЕН 5 %) | |

| 1 | в стр. 1 указываем доход, полученный за отчетный период без нарушения условий пребывания на ЕН. То есть тот, который облагается по базовым ставкам ЕН 3 % или 5 %. Важно! Единоналожники — плательщики НДС (на ставке ЕН 3 %) в графе 3 указывают сумму дохода без НДС (п.п. 1 п. 292.1 НКУ). Размер дохода в строке 1 не может быть больше годового лимита ЕН-дохода. В 2025 году этот лимит составляет — 9336000 грн (п.п. 3 п. 291.4 НКУ) (см. статью «Лимиты ЕН-дохода: распространенные вопросы» // «Налоги & бухучет», 2025, № 38). Сумму превышения лимита приводим в стр. 2. Если плательщик ЕН в течение года переходил с одной ставки ЕН на другую (с 3 % на 5 % или в обратном направлении), то заполнены у нас будут и графа 3, и графа 4. Например, в I квартале 2025 года юрлицо-единоналожник работало на ставке 5 %, а со ІI квартала перешло на ставку 3 % и на этой ставке будет находиться до конца года. В таком случае в ЕН-декларациях за отчетные периоды «I квартал», «полугодие», «три квартала», «год» в графе 4 следует будет указывать ЕН-доход за I квартал (полученный на ставке 5 %). А в ЕН-декларациях за отчетные периоды «полугодие», «три квартала», «год» в графе 3 ЕН-доход за II квартал, II — III кварталы, II — IV кварталы соответственно (полученный на ставке 3 %). То есть в ЕН-декларациях за отчетные периоды «полугодие», «три квартала», «год» будут одновременно заполнены и графа 3, и графа 4. При этом в рамках годового лимита ЕН-дохода должно находиться подытоженное значение граф 3 и 4. Дальше. Если единоналожник-юрлицо никаких ЕН-условий (в т. ч. лимита ЕН-дохода) не нарушил, то дальше данные из строки 1 ЕН-декларации переносят в строку 5 (а строки 2 — 4 декларации не заполняют) |

| стр. 2 — 4 | эти строки заполняют, если плательщик ЕН получил доход с нарушением ЕН-условий (сверхлимитный ЕН-доход / доход, полученный с применением неденежных расчетов / доход от запрещенных видов деятельности). Напомним, что такие доходы облагают ЕН по двойной ставке (пп. 1, 2, 3 п. 293.5 НКУ). То есть: — по ставке ЕН 6 %, если доход получен во время, когда плательщик находился на ставке 3 %. Соответственно доход, полученный с нарушением, попадает в графу 3; — по ставке ЕН 10 %, если доход получен во время, когда плательщик находился на ставке 5 %. Соответственно доход, полученный с нарушением, попадает в графу 4 |

| 2 | строку 2 следует заполнить, если в отчетном периоде превышен установленный годовой лимит ЕН-дохода. То есть в декларации за отчетные периоды 2025 года эта строка будет заполнена, если ЕН-доход с начала года превысил 9336000 грн. Тогда в строку 2 заносят сумму превышения (в графу 3 или 4 — в зависимости от того, на какой ставке ЕН был плательщик, когда получил сверхлимитный доход) |

| 3 | в строке 3 указывают доход, полученный от неденежных форм расчетов (бартер, взаимозачет, вексель и т. п., п. 291.6 НКУ) |

| 4 | в строке 4 указывают доход, полученный от запрещенных для единоналожников видов деятельности (перечисленных в п. 291.5 НКУ). Обратите внимание! Разрешенные для ЕН доходы, которые получены от деятельности, не указанной в Реестре плательщиков ЕН, в строке 4 указывать не надо (их следует показывать в строке 1). Ведь получение таких доходов является именно основанием для сброса с упрощенки (п.п. 7 п.п. 298.2.3 НКУ). Однако такие доходы облагаются ЕН по обычной (а не двойной) ставке |

| 5 | в строке 5 выводят общую сумму всех доходов, полученных юрлицом с начала года на ЕН. Если юрлицо за год не нарушало ЕН-правил, то в строку 5 следует перенести данные строки 1 (ведь все остальные строки этого раздела будут пустыми) |

| Розділ III | «Розрахунок податкових зобов’язань з єдиного податку» |

| Здесь собственно плательщик рассчитывает сумму ЕН, которая подлежит уплате по итогам отчетного периода. В гривнях с копейками нарастающим итогом с начала года | |

| 6 | в строке 6 указываем сумму ЕН, начисленного на ЕН-доходы, полученные с начала года без нарушения ЕН-правил (из строки 1 раздела II декларации). Чтобы заполнить эту строку, следует найти произведение суммы полученного дохода из строки 1 раздела ІІ и ставки ЕН, на которой работает/работал единоналожник (3 % или 5 %). Если в течение года плательщик изменял ставки ЕН, то будут заполнены одновременно графа 3 и 4, ведь декларация заполняется нарастающим итогом с начала года |

| 7 | в строке 7 указывают сумму ЕН, начисленного на доходы, полученные с нарушением ЕН-правил (из строк 2, 3, 4 раздела ІІ декларации). Такие доходы облагаются ЕН по двойной ставке (п. 293.5 НКУ). Так, если юрлицо было плательщиком НДС, то к запрещенным доходам она применяет ставку 6 % (3 % х 2), а если не было плательщиком НДС — ставку 10 % (5 % х 2) |

| 8 | в строке 8 приводят общую сумму ЕН, начисленного с начала года (сумма строк 6 и 7). Внимание! Это не сумма, которую следует уплатить за отчетный квартал. Это итоговая сумма ЕН с начала года. Ее еще следует уменьшить на обязательство из декларации за предыдущий отчетный период — если речь об отчетных периодах «полугодие», «три квартала», «год» (см. ниже) |

| 9 | в строке 9 указывают сумму ЕН, начисленную по итогам предыдущего отчетного периода текущего года (то есть показатель строки 8 предыдущей ЕН-декларации с учетом уточнений, проведенных в течение отчетного квартала за прошлые периоды текущего года, если они имели место). Если мы, например, заполняем декларацию за «полугодие» 2025 года, то следует брать данные строки 8 декларации за «I квартал» 2025 года (с учетом уточнений при их наличии) |

| 10 | в строке 10 указывают сумму ЕН к уплате за отчетный период (квартал). Чтобы заполнить эту строку, следует из показателя строки 8 вычесть показатель строки 9. Внимание! Это еще не конец. Также должна быть заполнена строка 12 (см. ниже) |

| 11 | Обратите внимание! Строку 11: 1) заполняют только в ЕН-декларации за год (разве что юрлицо ликвидируется — тогда за меньший отчетный период); 2) заполняют только те юрлица — плательщики ЕН, которые владели и пользовались в текущем году сельхозугодиями. Чтобы заполнить эту строку, юрлицо — плательщик ЕН сначала должно заполнить приложение к декларации («Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) HZY рік1»). В этом приложении следует рассчитать размер МНО и сравнить его с суммой налогов и сборов, а также выплат арендной платы, которые учитываются в выполнение МНО, и определить разницу. И если будет получено положительное значение такого сравнения, то именно его и необходимо отразить в строке 11 ЕН-декларации. Следовательно, чтобы заполнить стр. 11, юрлицо должно взять показатель из графы 3 строки 4 раздела ІІ приложения. Опять-таки, в общем случае приложение заполняется в составе ЕН-декларации за отчетный период «год» |

| 12 | Наконец в строке 12 указывают сумму ЕН, которую надо уплатить в бюджет по итогам отчетного периода (квартала). Если юрлицо не является плательщиком МНО (см. выше), то в строке 12 она дублирует показатель строки 10. Так же делает плательщик МНО, если речь об отчетных периодах «I квартал», «полугодие», «три квартала». Если же речь о плательщике МНО и именно декларации за отчетный период «год», то, чтобы заполнить эту строку, следует подытожить показатели строки 10 и строки 11 |

| Розділ IV | «IV. Визначення податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок» |

| Этот раздел заполняется исключительно в случае исправления ошибок, допущенных в декларациях за предыдущие отчетные периоды. Напомним, что ошибки по ЕН позволяется исправлять любым удобным способом — или в составе текущей декларации, или путем подачи декларации с типом «уточнююча» (УД) (пп. «а», «б» п. 50.1 НКУ). В то же время в пределах одной текущей декларации или одной УД можно исправить ошибки только за один отчетный период. Если же необходимо исправить ошибки за несколько периодов, следует подать соответствующее количество УД | |

| 13 — 16 | Чтобы исправить прошлые ЕН-ошибки, указывают ошибочную сумму обязательств по ЕН (в стр. 13), правильную сумму (в стр. 14). После этого выводят по ЕН сумму недоплаты (стр. 15) или переплаты (стр. 16) |

| 17 — 18 | строки 17 — 18 предназначены для отражения 3 (5) % самоштрафа при самоисправлениях. Но до конца военного положения (ВП) эти строки в ЕН-декларации не заполняются. Ведь до конца ВП самостоятельно исправить ошибки любых периодов можно без самоштрафа и пени (п.п. 69.38 подразд. 10 разд. ХХ НКУ) |

| Важно! Если исправлялись ошибки текущего года, то после самоисправления в отчетной декларации все строки заполняют правильно — уже с учетом исправленной ошибки за предыдущие периоды этого года. См., в частности, статью «Единоналожник-юрлицо не втянул исправленную ошибку в текущую декларацию» // «Налоги & бухучет», 2024, № 27 | |

| Розділ V | «Визначення податкових зобов’язань по військовому збору» |

| Этот раздел заполняется начиная с отчетности за I квартал 2025 года. Ведь военный сбор (ВС) 1 % для юрлиц на ЕН группы 3 введен именно с 01.01.2025 по 31 декабря года, в котором будет прекращено или отменено ВП (п.п. 1.1 п. 161 подразд. 10 разд. XX НКУ). Больше деталей найдете в статье «Военный сбор «с оборота»: инструкция для юрлиц на едином налоге группы 3» // «Налоги & бухучет», 2025, № 23 | |

| 19 | Здесь отражаем сумму начисленного ВС за отчетный период (за «I квартал», «полугодие», «три квартала», «год»). Умножаем строку 5 декларации на ставку ВС 1 %. При этом соответствующую сумму вписываем или в колонку 3, или в колонку 4 — в зависимости от того, на какой ставке ЕН работало в отчетном периоде юрлицо. Кстати, для ВС неважно, по какой ставка ЕН (обычной или двойной) облагается ЕН-доход. Ставка ВС в любом случае составляет 1 % (пусть даже речь о налогообложении дохода, полученного с нарушением ЕН-правил) |

| 20 | Отражается сумма начисленного ВС за прошлый налоговый (отчетный) период (берем из строки 19 декларации за предыдущий отчетный период). Это актуально для отчетных периодов «полугодие», «три квартала», «год». В декларации за «I квартал» эта строка должна быть пустой |

| 21 | Выводится сумма ВС к уплате (строка 19 - строка 20). В декларации за I квартал значение строки 21 будет равно значению строки 19 |

| 22 — 25 | Строки предназначены для исправления ошибок в сумме ВС. Техника исправления такая же, как и в случае с ЕН (см. выше) |

| К налоговой декларации прилагается: приложение «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» | |

| Сегодня останавливаться на заполнении этого приложения не будем. Лишь обратим внимание, что данное приложение подается: — только плательщиками МНО (плательщики ЕН, которые владели и пользовались в текущем году сельхозугодиями); — только с ЕН-декларацией за год (разве что юрлицо ликвидируется — тогда за меньший отчетный период) | |

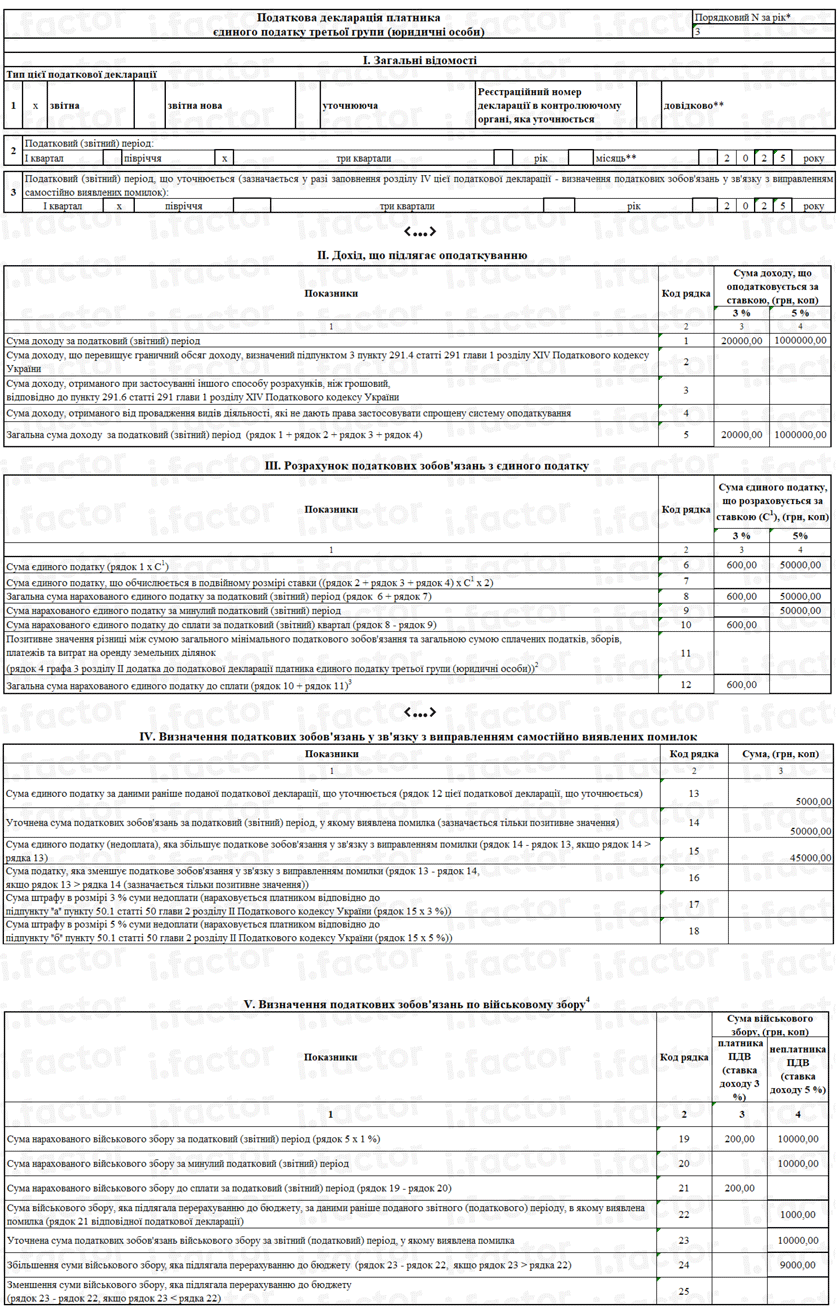

Пример. Юрлицо с 01.01.2025 находилось на ЕН группы 3 ставка 5 %. Доход за I квартал 2025 года составил 1000000 грн. С 01.04.2025 юрлицо по заявлению изменило ставку ЕН на 3 % с НДС. Доход за II квартал 2025 года без НДС составил 20000 грн. Также плательщик во втором квартале выявил, что в ЕН-декларации за I квартал 2025 года он ошибся. Потерял один нуль. Вместо дохода 1000000 грн указал 100000 грн. Соответственно ошибочными были и ЕН- и ВС- обязательства. Эту ошибку решено исправить в текущей декларации за отчетный период «полугодие» 2025 года. В таком случае декларацию следует заполнить следующим образом.

Выводы

- Юрлица на группе 3 ЕН подают декларацию ежеквартально в течение 40 календарных дней после завершения квартала.

- Декларацию следует подавать по месту налогового адреса; в случае изменения местонахождения — отчитываться до конца года по старому адресу.

- Подача возможна лично, по почте или в электронной форме с использованием электронной подписи; для электронной отчетности применяется форма J0103509.

- Декларация подается по форме, утвержденной приказом № 578 в редакции от 31.01.2025 № 57.

- При отсутствии деятельности/дохода декларацию можно не подавать — за исключением случаев, когда уже был доход в предыдущем периоде.