Техніка подання декларації

Строки подання. Згідно з п. 294.1 ПКУ звітним періодом для юросіб на ЄП групи 3 є квартал. А згідно з п. 296.3 ПКУ платники ЄП групи 3 декларацію подають у строки для квартального податкового (звітного) періоду. Тому подавати декларацію слід щокварталу — протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу (п.п. 49.18.2 ПКУ). Навіть коли звітуємо за рік (п. 49.19 ПКУ).

Місце подання. Платники ЄП подають декларацію до податкового органу за місцем своєї податкової адреси, тобто за місцезнаходженням (пп. 296.4, 45.2 ПКУ).

Якщо юрособа змінює місцезнаходження протягом року, то виникає питання: куди подавати декларацію? Тут виникає спірна ситуація. Згідно з п. 294.7 ПКУ останнім звітним періодом за старою адресою вважається той, у якому було подано заяву про зміну місцезнаходження. Відповідно після зміни податкової адреси звітність і сплата ЄП мали б здійснюватися вже за новим місцем. Проте податківці, з огляду на п. 10.2 і п. 10.13 Порядку № 1588*, а також ч. 8 ст. 45 і ч. 5 ст. 78 Бюджетного кодексу України, наполягають, що юридичні особи — платники ЄП групи 3 повинні до кінця поточного бюджетного року звітувати та сплачувати податок за старим місцезнаходженням.

* Порядок обліку платників податків і зборів, затверджений наказом Мінфіну від 09.12.2011 № 1588.

Тож у рядку 5 декларації з ЄП «Найменування контролюючого органу, до якого подається ця податкова декларація» слід зазначати назву органу за попереднім місцем обліку. І лише з 1 січня наступного року звітність і сплата ЄП мають здійснюватися за новою податковою адресою (категорія 108.01.04 БЗ). Отже, декларація за рік, в якому була зміна місцезнаходження платника, подається вже за новим місцем, адже граничний строк її подання припадає на період після 1 січня.

Способи подання. Декларацію можна подати будь-яким зручним способом (п. 49.3 ПКУ):

— особисто або через уповноважену особу;

— поштою з повідомленням про вручення й описом вкладення. У такому разі відправити декларацію поштою треба не пізніше ніж за 5 днів до закінчення граничного строку її подання (п. 49.5 ПКУ);

— в електронній формі з використанням електронного підпису (кваліфікованого або удосконаленого).

Для звітування в електронній формі юрособа — платник ЄП групи 3 має використовувати ідентифікатор форми J0103509

Форма та склад декларації. Наразі декларацію подаємо за формою, затвердженою наказом Мінфіну від 19.06.2015 № 578 в редакції наказу від 31.01.2025 № 57. За допомогою цієї форми звітують усі єдиноподатники-юрособи групи 3: і платники ПДВ (на ставці ЄП 3 %), і неплатники ПДВ (на ставці ЄП 5 %).

При цьому звітність з ЄП складається:

— власне з декларації з єдиного податку і

— додатка «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) HZY рік1».

Але оскільки мінімальне податкове зобов’язання (МПЗ) розраховують за підсумками року (п.п. 381.1.4 ПКУ), то додаток заповнюють саме при поданні декларації за звітний період «рік». І подають його виключно ті платники ЄП, які володіють або користуються (орендують) сільгоспугіддями.

Якщо не велася діяльність (був відсутній ЄП-дохід). Загальне правило в нас таке (абз. 1 п. 49.2 ПКУ), що платник може не подавати звітність за відсутності у звітному періоді одночасно: (1) об’єкта оподаткування та (2) показників, які потрібно задекларувати.

Це стосується також і ЄП-декларації.

Тобто за відсутності діяльності / доходу ЄП-декларацію можна не подавати (податківці згодні, див. категорію 108.01.05 БЗ)

Але оскільки вона заповнюється наростаючим підсумком з початку року, то якщо, наприклад, у першому кварталі був дохід, то декларацію у будь-якому випадку доведеться подавати також за всі наступні періоди («півріччя», «три квартали», «рік»).

Також, навіть якщо доходу не було весь рік, але мова йде про платника МПЗ (тобто юрособа володіла чи користувалася сільгоспугіддями), доведеться подати декларацію за рік з додатком «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) HZY рік1».

Ну і нарешті п. 49.21 ПКУ у будь-якому разі зобов’язує звітувати тих платників акцизного податку, хто реалізує пальне або спирт етиловий; має діючі (в т. ч. призупинені) ліцензії на право здійснення діяльності з підакцизною продукцією, яка підлягає ліцензуванню згідно із законодавством.

Техніка заповнення декларації

| Розділ / рядок ЄП-декларації | Пояснення |

| Порядковий № за рік | У верхньому правому куті зазначається порядковий номер декларації, поданої в поточному році. Таку нумерацію ведемо послідовно, наростаючим підсумком від початку року. Тобто ведеться єдина наскрізна нумерація всіх декларацій, поданих у звітному році (незалежно від їх типу: «звітна», «звітна нова», «уточнююча», «довідково») |

| Розділ I | «Загальні відомості» |

| У розділі І (шапці декларації) вказуються: — дані щодо типу декларації та податкового (звітного) періоду (шляхом проставлення позначки «Х»). Якщо в межах поточної декларації (із будь-яким типом, у т. ч. «звітна», «уточнююча») передбачено виправлення помилок, допущених у попередніх звітних періодах, то в полі 3 зазначається той звітний період, помилки якого виправляють; — реєстраційні дані платника податків. Зокрема, у полі 4 «код виду економічної діяльності (КВЕД)» зазначається код основного виду діяльності підприємства відповідно до реєстраційних документів (категорія 108.01.05 БЗ); — найменування податкового органу, до якого подається декларація. Зверніть увагу: відомості, що вносяться до службових полів 1 — 5 шапки, є обов’язковими реквізитами декларації (п. 48.3 ПКУ). У разі їх відсутності поданий документ втрачає статус податкової декларації (пп. 48.1, 48.2 ПКУ) | |

| Розділ II | «Дохід, що підлягає оподаткуванню» |

| У цьому розділі зазначають інформацію про дохід, отриманий у періоді, за який звітує юрособа. Дані наводять наростаючим підсумком з початку року в гривнях з копійками. Але будьте уважні. Якщо платник перейшов на ЄП всередині року, то він вказує лише дохід, отриманий у звітному періоді з дати переходу на ЄП. Дохід, отриманий на загальній системі з початку року до переходу на ЄП, не враховуємо. До речі, цей загальносистемний дохід (отриманий з початку року до переходу на ЄП) не враховується і при порівнянні з річним ЄП-лімітом (категорія 108.01.02 БЗ, більше деталей знайдете у статті «Ліміти ЄП-доходу: поширені питання» // «Податки & бухоблік», 2025, № 38). У графі 3 свої доходи відображають єдиноподатники — платники ПДВ (зі ставкою ЄП 3 %), а в графі 4 єдиноподатники — неплатники ПДВ (зі ставкою ЄП 5 %) | |

| 1 | у ряд. 1 вказуємо дохід, отриманий за звітний період без порушення умов перебування на ЄП. Тобто той, який оподатковується за базовими ставками ЄП 3 % або 5 %. Важливо! Єдиноподатники — платники ПДВ (на ставці ЄП 3 %) в графі 3 зазначають суму доходу без ПДВ (п.п. 1 п. 292.1 ПКУ). Розмір доходу в рядку 1 не може бути більшим за річний ліміт ЄП-доходу. У 2025 році цей ліміт складає — 9336000 грн (п.п. 3 п. 291.4 ПКУ) (див. статтю «Ліміти ЄП-доходу: поширені питання» // «Податки & бухоблік», 2025, № 38). Суму перевищення ліміту наводимо в ряд. 2. Якщо платник ЄП протягом року переходив із одної ставки ЄП на іншу (з 3 % на 5 % чи у зворотному напрямку), то заповнені в нас будуть і графа 3, і графа 4. Наприклад, у І кварталі 2025 року юрособа-єдиноподатник працювала на ставці 5 %, а з ІI кварталу перейшла на ставку 3 % і на цій ставці перебуватиме до кінця року. У такому разі в ЄП-деклараціях за звітні періоди «І квартал», «півріччя», «три квартали», «рік» в графі 4 слід буде вказувати ЄП-дохід за І квартал (отриманий на ставці 5 %). А в ЄП-деклараціях за звітні періоди «півріччя», «три квартали», «рік» в графі 3 ЄП-дохід за II квартал, II — III квартали, II — IV квартали відповідно (отриманий на ставці 3 %). Тобто в ЄП-деклараціях за звітні періоди «півріччя», «три квартали», «рік» будуть одночасно заповнені і графа 3, і графа 4. При цьому в рамках річного ліміту ЄП-доходу має знаходитись підсумоване значення граф 3 та 4. Далі. Якщо єдиноподатник-юрособа жодних ЄП-умов (у т. ч. ліміту ЄП-доходу) не порушив, то далі дані з рядка 1 ЄП-декларації переносять до рядка 5 (а рядки 2 — 4 декларації не заповнюють) |

| ряд. 2 — 4 | ці рядки заповнюють, якщо платник ЄП отримав дохід з порушенням ЄП-умов (понадлімітний ЄП-дохід / дохід, отриманий із застосуванням негрошових розрахунків / дохід від заборонених видів діяльності). Нагадаємо, що такі доходи оподатковують ЄП за подвійною ставкою (пп. 1, 2, 3 п. 293.5 ПКУ). Тобто: — за ставкою ЄП 6 %, якщо дохід отримано під час, коли платник перебував на ставці 3 %. Відповідно дохід, отриманий з порушенням, потрапляє до графи 3; — за ставкою ЄП 10 %, якщо дохід отримано під час, коли платник перебував на ставці 5 %. Відповідно дохід, отриманий з порушенням, потрапляє до графи 4 |

| 2 | рядок 2 слід заповнити, якщо у звітному періоді перевищено встановлений річний ліміт ЄП-доходу. Тобто в декларації за звітні періоди 2025 року цей рядок буде заповнений, якщо ЄП-дохід з початку року перевищив 9336000 грн. Тоді до рядка 2 заносять суму перевищення (в графу 3 чи 4 — залежно від того, на якій ставці ЄП був платник, коли отримав понадлімітний дохід) |

| 3 | у рядку 3 зазначають дохід, отриманий від негрошових форм розрахунків (бартер, взаємозалік, вексель тощо, п. 291.6 ПКУ) |

| 4 | у рядку 4 зазначають дохід, отриманий від заборонених для єдиноподатників видів діяльності (перелічених у п. 291.5 ПКУ). Зверніть увагу! Дозволені для ЄП доходи, які отримані від діяльності, не зазначеної в Реєстрі платників ЄП, у рядку 4 зазначати не треба (їх слід показувати в рядку 1). Адже отримання таких доходів є саме підставою для скиду зі спрощенки (п.п. 7 п.п. 298.2.3 ПКУ). Проте такі доходи оподатковуються ЄП за звичайною (а не подвійною) ставкою ЄП |

| 5 | у рядку 5 виводять загальну суму всіх доходів, отриманих юрособою з початку року на ЄП. Якщо юрособа за рік не порушувала ЄП-правил, то до рядка 5 слід перенести дані рядка 1 (адже всі інші рядки цього розділу будуть пусті) |

| Розділ III | «Розрахунок податкових зобов’язань з єдиного податку» |

| Тут власне платник розраховує суму ЄП, що підлягає сплаті за підсумками звітного періоду. У гривнях з копійками наростаючим підсумком з початку року | |

| 6 | у рядку 6 зазначаємо суму ЄП, нарахованого на ЄП-доходи, отримані з початку року без порушення ЄП-правил (з рядка 1 розділу II декларації). Щоб заповнити цей рядок, слід знайти добуток суми отриманого доходу із рядка 1 розділу ІІ і ставки ЄП, на якій працює / працював єдиноподатник (3 % або 5 %). Якщо протягом року платник змінював ставки ЄП, то будуть заповнені одночасно графа 3 та 4, адже декларація заповнюється наростаючим підсумком з початку року |

| 7 | у рядку 7 зазначають суму ЄП, нарахованого на доходи, отримані з порушенням ЄП-правил (з рядків 2, 3, 4 розділу ІІ декларації). Такі доходи оподатковуються ЄП за подвійною ставкою (п. 293.5 ПКУ). Так, якщо юрособа була платником ПДВ, то до заборонених доходів вона застосовує ставку 6 % (3 % х 2), а якщо не була платником ПДВ — ставку 10 % (5 % х 2) |

| 8 | у рядку 8 наводять загальну суму ЄП, нарахованого з початку року (сума рядків 6 та 7). Увага! Це не сума, яку слід сплатити за звітний квартал. Це підсумкова сума ЄП з початку року. Її ще слід зменшити на зобов’язання із декларації за попередній звітний період — якщо мова про звітні періоди «півріччя», «три квартали», «рік» (див. нижче) |

| 9 | у рядку 9 зазначають суму ЄП, нараховану за підсумками попереднього звітного періоду поточного року (тобто показник рядка 8 попередньої ЄП-декларації з урахуванням уточнень, проведених протягом звітного кварталу за минулі періоди поточного року, якщо вони мали місце). Якщо ми, наприклад, заповнюємо декларацію за «півріччя» 2025 року, то слід брати дані рядка 8 декларації за «І квартал» 2025 (з урахуванням уточнень за їх наявності) |

| 10 | у рядку 10 зазначають суму ЄП до сплати за звітний період (квартал). Щоб заповнити цей рядок, слід від показника рядка 8 відняти показник рядка 9. Увага! Це ще не кінець. Також має бути заповнений рядок 12 (див. нижче) |

| 11 | Зверніть увагу! Рядок 11: 1) заповнюють лише в ЄП-декларації за рік (хіба що юрособа ліквідується — тоді за менший звітний період); 2) заповнюють лише ті юрособи — платники ЄП, які володіли та користувалися у поточному році сільгоспугіддями. Щоб заповнити цей рядок, юрособа — платник ЄП спочатку має заповнити додаток до декларації («Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) HZY рік1»). У цьому додатку слід розрахувати розмір МПЗ і порівняти його із сумою податків і зборів, а також виплат орендної плати, які враховуються у виконання МПЗ, і визначити різницю. І якщо буде отримано позитивне значення такого порівняння, то саме його і слід відобразити у рядку 11 ЄП-декларації. Отже, щоб заповнити ряд. 11, юрособа має взяти показник із графи 3 рядка 4 розділу ІІ додатка. Знов-таки, у загальному випадку додаток заповнюється у складі ЄП-декларації за звітний період «рік» |

| 12 | Нарешті у рядку 12 зазначають суму ЄП, яку треба сплатити до бюджету за підсумками звітного періоду (кварталу). Якщо юрособа не є платником МПЗ (див. вище), то в рядку 12 вона дублює показник рядка 10. Так само чинить платник МПЗ, якщо мова про звітні періоди «I квартал», «півріччя», «три квартали». Якщо ж мова про платника МПЗ і саме декларацію за звітний період «рік», то щоб заповнити цей рядок, слід підсумувати показники рядка 10 та рядка 11 |

| Розділ IV | «IV. Визначення податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок» |

| Цей розділ заповнюється виключно у випадку виправлення помилок, допущених у деклараціях за попередні звітні періоди. Нагадаємо, що помилки з ЄП дозволяється виправляти у будь-який зручний спосіб — або у складі поточної декларації, або шляхом подання декларації з типом «уточнююча» (УД) (пп. «а», «б» п. 50.1 ПКУ). Водночас у межах однієї поточної декларації або однієї УД можна виправити помилки лише за один звітний період. Якщо ж необхідно виправити помилки за кілька періодів, слід подати відповідну кількість УД | |

| 13 — 16 | Щоб виправити минулі ЄП-помилки, зазначають помилкову суму зобов’язань з ЄП (у ряд. 13), правильну суму (в ряд. 14). Після цього виводять за ЄП суму недоплати (ряд. 15) або переплати (ряд. 16) |

| 17 — 18 | рядки 17 — 18 призначені для відображення 3 (5) % самоштрафу при самовиправленнях. Але до кінця воєнного стану (ВС) ці рядки в ЄП-декларації не заповнюються. Адже до кінця ВС самостійно виправити помилки будь-яких періодів можна без самоштрафу та пені (п.п. 69.38 підрозд. 10 розд. ХХ ПКУ) |

| Важливо! Якщо виправлялися помилки поточного року, то після самовиправлення у звітній декларації усі рядки заповнюють правильно — вже з урахуванням виправленої помилки за попередні періоди цього року. Див., зокрема, статтю «Єдиноподатник-юрособа не втягнув виправлену помилку в поточну декларацію» // «Податки & бухоблік», 2024, № 27 | |

| Розділ V | «Визначення податкових зобов’язань по військовому збору» |

| Цей розділ заповнюється починаючи зі звітності за I квартал 2025 року. Адже військовий збір (ВЗ) 1 % для юросіб на ЄП групи 3 запроваджено саме з 01.01.2025 по 31 грудня року, у якому буде припинено або скасовано ВС (п.п. 1.1 п. 161 підрозд. 10 розд. XX ПКУ). Більше деталей знайдете у статті «Військовий збір «з обороту»: інструкція для юросіб на єдиному податку групи 3» // «Податки & бухоблік», 2025, № 23 | |

| 19 | Тут відображаємо суму нарахованого ВЗ за звітний період (за «I квартал», «півріччя», «три квартали», «рік»). Множимо рядок 5 декларації на ставку ВЗ 1 %. При цьому відповідну суму вписуємо або в колонку 3, або в колонку 4 — залежно від того, на якій ставці ЄП працювала у звітному періоді юрособа. До речі, для ВЗ неважливо, за якою ставкою ЄП (звичайною чи подвійною) обкладається ЄП-дохід. Ставка ВЗ у будь-якому разі складає 1 % (хай навіть мова про оподаткування доходу, отриманого з порушенням ЄП-правил) |

| 20 | Відображається сума нарахованого ВЗ за минулий податковий (звітний) період (беремо із рядка 19 декларації за попередній звітний період). Це актуально для звітних періодів «півріччя», «три квартали», «рік». У декларації за «I квартал» цей рядок має бути порожнім |

| 21 | Виводиться сума ВЗ до сплати (рядок 19 - рядок 20). В декларації за I квартал значення рядка 21 дорівнюватиме значенню рядка 19 |

| 22 — 25 | Рядки призначені для виправлення помилок у сумі ВЗ. Техніка виправлення така сама, як і у випадку з ЄП (див. вище) |

| До податкової декларації додається: додаток «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» | |

| Сьогодні зупинятися на заповненні цього додатка не будемо. Лише звернемо увагу, що цей додаток подається: — лише платниками МПЗ (платники ЄП, які володіли та користувалися у поточному році сільгоспугіддями); — лише з ЄП-декларацією за рік (хіба що юрособа ліквідується — тоді за менший звітний період) | |

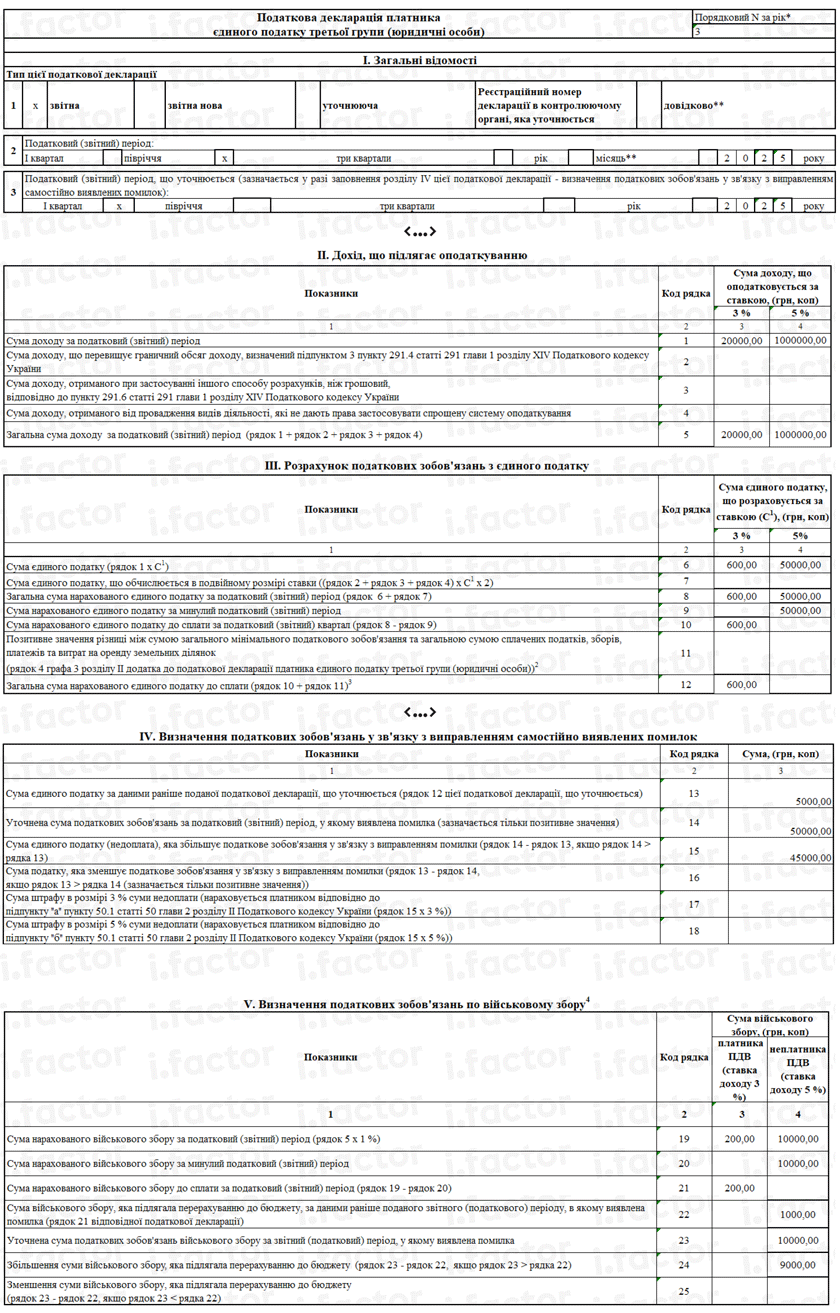

Приклад. Юрособа з 01.01.2025 перебувала на ЄП групи 3 ставка 5 %. Дохід за I квартал 2025 склав 1000000 грн. З 01.04.2025 юрособа за заявою змінила ставку ЄП на 3 % з ПДВ. Дохід за II квартал 2025 без ПДВ склав 20000 грн. Також платник у другому кварталі виявив, що в ЄП-декларації за I квартал 2025 він помилився. Загубив один нуль. Замість доходу 1000000 грн зазначив 100000 грн. Відповідно помилковими були і ЄП-, ВЗ- зобов’язання. Цю помилку вирішено виправити в поточній декларації за звітний період «півріччя» 2025. У такому разі декларацію слід заповнити таким чином.

Висновки

- Юрособи на групі 3 ЄП подають декларацію щокварталу протягом 40 календарних днів після завершення кварталу.

- Декларацію слід подавати за місцем податкової адреси; у разі зміни місцезнаходження — звітувати до кінця року за старою адресою.

- Подання можливе особисто, поштою або в електронній формі з використанням електронного підпису; для електронної звітності застосовується форма J0103509.

- Декларація подається за формою, затвердженою наказом № 578 у редакції від 31.01.2025 № 57.

- За відсутності діяльності / доходу декларацію можна не подавати — за винятком випадків, коли вже був дохід у попередньому періоді.