Что изменилось: кратко

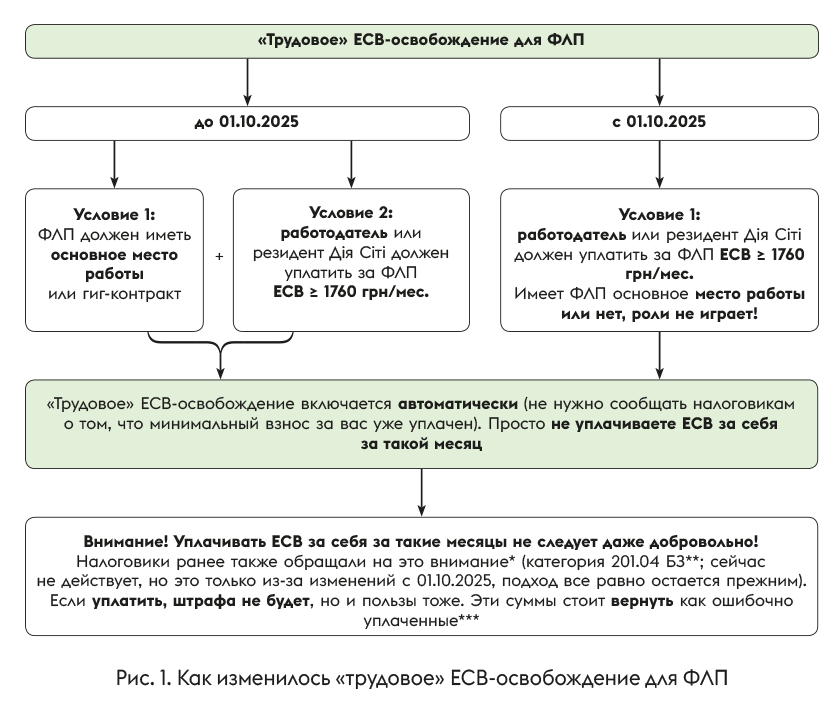

С 01.10.2025 ФЛП (на едином налоге или на общей системе) не должен уплачивать ЕСВ за себя за тот месяц, за который любой (!) работодатель уплатил за него ЕСВ ≥ минимального взноса (в 2025 году — 1760 грн/мес.)

Ранее, чтобы это освобождение работало, нужно было иметь основное место работы или гиг-контракт, сейчас — необязательно. Такие изменения в ч. 6 ст. 4 Закона о ЕСВ* внес Закон № 4536**. А в силу они вступили 01.10.2025***.

*** Об этих новациях мы предупреждали наших читателей еще летом в статье «Плюшки для ФЛП: Объединенный отчет ежеквартально, обновленное освобождение от ЕСВ за себя» // «Налоги & бухучет», 2025, № 59.

ЕСВ-освобождение до и после 01.10.2025

Закон о ЕСВ содержит немало освобождений от уплаты ЕСВ за себя для ФЛП. Нас сегодня интересует только одно из них — условно «трудовое».

Оно прописано в ч. 6 ст. 4 Закона о ЕСВ и «испокон веков» действовало только для ФЛП, которые параллельно с бизнесом работали по трудовому договору по месту основной работы или заключили гиг-контракт с резидентом Дія Сіті. Именно эту норму и изложили в новой редакции с 01.10.2025.

Как следствие,

наличие места основной работы с 01.10.2025 уже не требуется. А работодатель для уплаты ЕСВ подходит любой (не обязательно классический)

Общую картину см. на рис. 1.

* Об этом мы рассказывали в статье «ФЛП одновременно и предприниматель, и наемный работник: нюансы освобождения от ЕСВ за себя» // «Налоги & бухучет», 2025, № 31.

** zir.tax.gov.ua/main/bz/view/?src=ques&id=37975

** В этом вам поможет статья «ФЛП на зарплате хочет вернуть зря уплаченный ЕСВ: алгоритм действий» // «Налоги & бухучет», 2025, № 35.

И здесь возникает желание подробнее выяснить: кто же такой тот работодатель, который, уплатив ЕСВ за ФЛП, включает для него «трудовое» ЕСВ-освобождение? Сейчас с этим и разберемся.

Кто такой работодатель (для ЕСВ-освобождения)?

Что интересно, никаких изменений в нормативке именно в отношении того, кто является работодателем — плательщиком ЕСВ, не произошло. Но прежняя формулировка самой освобождающей нормы из ч. 6 ст. 4 Закона о ЕСВ вносила путаницу. Сейчас же все четко и понятно (табл. 1).

Таблица 1. Работодатель, который «включает» ЕСВ-освобождение для ФЛП

| Период | Кто является работодателем | Ключевая идея |

| До 01.10.2025 | — в ч. 6 ст. 4 Закона о ЕСВ работодатели были упомянуты сразу после требования иметь основное место работы, поэтому все думали, что освобождение включает только работодатель по основному месту работы; — позже налоговики допустили*, что это может быть и работодатель по совместительству (категория 201.04.02 БЗ), и собес (ИНК от 28.04.2025 № 2338/ІПК/99-00-24-03-03 ІПК), если они уплатили ЕСВ за ФЛП; — но фискалы все равно требовали наличие основного места работы — без этого освобождение не работало | Без колебаний можно было пользоваться освобождением, если ЕСВ за ФЛП уплачивал именно работодатель по месту основной работы; остальные случаи — только через ИНК, потому что налоговики часто давали абсолютно противоположные разъяснения |

| С 01.10.2025 | Из ч. 6 ст. 4 Закона о ЕСВ убрали требование об основном месте работы. Поэтому теперь работодателя можно понимать в широком смысле — это все, кто указан в п. 1 ч. 1 ст. 4 Закона о ЕСВ. Такой подход, кстати, уже поддержали и налоговики (письмо ГНСУ от 24.09.2025 № 1033/2/99-00-24-03-01-02). Итак, это: — ФЛП, ЮЛ, филиалы, представительства, консульства, расположенные в Украине, которые наняли вас на работу по основному месту работы или по совместительству; — резиденты Дія Сіті, которые заключили с вами трудовой или гиг-контракт; — собес, который выплачивает родителям «детские» деньги или компенсацию приемным родителям, детдомам семейного типа и т. п.; — воинские части, которые уплачивают ЕСВ за ФЛП-мобилизованных и контрактников; — ФЛП/ЮЛ-заказчики по ГПД (гражданско-правовым договорам) и даже — обычные физические лица, если они нанимают НЕдомашних работников (подробнее — в отдельной статье этого номера) | Освобождение «включается», если любой работодатель уплатил ЕСВ ≥ минимального (1760 грн/мес.) |

* Об этом мы рассказывали в статье «ЕСВ за ФЛП, если есть основное место работы: новые нюансы» // «Налоги & бухучет», 2025, № 43.

Итак, чтобы «трудовое» ЕСВ-освобождение для ФЛП заработало, достаточно, чтобы любой из этих работодателей уплатил за него ЕСВ ≥ 1760 грн/мес. А если не уплатит?

А если работодатель не уплатил ЕСВ

В этом случае освобождение не будет работать, а налоговики будут ждать от ФЛП самостоятельной уплаты ЕСВ за себя. (ср. ) И здесь есть два варианта развития событий.

Для наглядности покажем их в таблицах: табл. 2 и 3*.

* Подробнее эту тему мы рассматривали в статье «ФЛП одновременно и предприниматель, и наемный работник: нюансы освобождения от ЕСВ за себя» // «Налоги & бухучет», 2025, № 31.

Таблица 2. Работодатель уплатил ЕСВ от 0,01 до 1759,99 грн

| Ситуация | ФЛП на ЕН | ФЛП на ОС |

| Когда происходит? | В месяце, когда вас принимают на работу или увольняют по основному месту работы, потому что тогда работодатель не обязан дотягивать ЕСВ до минимума (1760 грн), даже если ваша зарплата за «кусочек» месяца вышла меньше минималки | |

| Уплачивать ли ЕСВ за такие месяцы? | По закону ФЛП не обязан, но может уплатить ЕСВ за себя (ч. 6 ст. 4 Закона о ЕСВ). Однако налоговики хотят (это их традиционная позиция), чтобы он обязательно уплатил ЕСВ! Причем не доплатил до минимума, а уплатил именно 1760 грн — не меньше (категория 107.01.07 БЗ, консультация утратила силу, но позиция от этого не изменилась) | Закон дает право платить, но фискалы считают, что у ФЛП есть обязанность платить ЕСВ (минимум 1760 грн), если ФЛП имеет хотя бы копейку чистого дохода за такой месяц |

| Но если ФЛП не имеет ни копейки чистого дохода, ЕСВ можно не уплачивать (категория 201.06.02 БЗ, консультация утратила силу, но позиция от этого не изменилась) | ||

| Пример | ФЛП уволился с работы 15.10.2025. Работодатель уплатил за него ЕСВ за октябрь = 1320 грн < минимального (1760 грн). Сам ФЛП в октябре не вел бизнес и не имел доходов. | |

| ФЛП должен самостоятельно уплатить ЕСВ за октябрь в сумме 1760 грн (внимание: НЕ 1760 - 1320 = 440 грн!) | Чистый доход ФЛП за октябрь = 0,00 — ЕСВ за октябрь = 0,00 (можно не уплачивать) | |

Таблица 3. Работодатель вообще не уплатил ЕСВ

| Ситуация | ФЛП на ЕН | ФЛП на ОС |

| Когда происходит? | Когда задерживают зарплату и не уплачивают ЕСВ или когда работник находится в отпуске по уходу за ребенком или «за свой счет» (весь месяц), приостановлен трудовой договор и т. п. | |

| Уплачивать ли ЕСВ за такие месяцы? | Да, по стандартным правилам. Потому что в этом случае согласно закону ЕСВ-освобождения просто нет (ч. 6 ст. 4 Закона о ЕСВ) | |

| Нужно самостоятельно уплатить ЕСВ за себя в любой сумме от 1760 до 35200 грн | Правильно было бы уплатить ЕСВ = 22 % чистого дохода такого месяца. Но позиция налоговиков в чем-то даже выгоднее для ФЛП (категория 201.06.02 БЗ, консультация утратила силу, но позиция от этого не изменилась) — они позволяют уплатить ЕСВ: 1760 грн за прибыльный месяц; 0,00 за убыточный/нулевой месяц | |

| Пример | Работодатель задержал работнику зарплату за сентябрь, и по состоянию на 20.10.2025 так и не уплатил за него ЕСВ. В сентябре этот работник вел бизнес как ФЛП и заработал чистого дохода (прибыли) 50 тыс. грн. Крайняя дата уплаты предпринимательского ЕСВ за себя за ІІІ квартал (в частности, за сентябрь) — 20.10.2025. На эту дату работодатель еще не уплатил ЕСВ за ФЛП, поэтому освобождения нет, а значит, ЕСВ нужно уплатить | |

| ФЛП должен самостоятельно уплатить ЕСВ за себя за сентябрь = 1760 грн | ФЛП должен самостоятельно уплатить ЕСВ за себя за сентябрь. Налоговики позволяют уплатить 1760 грн, хотя по правилам нужно было бы уплачивать 22 % х 50 тыс. грн = 11 тыс. грн | |

И здесь может возникнуть вопрос: а что делать, если работодатель «проснется» и все-таки уплатит ЕСВ за работника позже (с задержкой)?

Если работодатель уплатит ЕСВ позже

В таком случае ЕСВ-освобождение у ФЛП будет, но оно появится, так сказать, задним числом. А

уплаченная сумма станет переплатой (которую можно будет вернуть) — ее не нужно будет показывать в ЕСВ-приложениях к декларациям единоналожника или общесистемщика

Если же работодатель так и не заплатит ЕСВ, ФЛП спокойно покажет самостоятельно уплаченный взнос в отчетности*, и — никаких штрафов.

* Пример того, как отчитаться по ЕСВ, если в течение года у ФЛП было «трудовое» ЕСВ-освобождение, ищите в статье «ФЛП одновременно и предприниматель, и наемный работник: нюансы освобождения от ЕСВ за себя» // «Налоги & бухучет», 2025, № 31. В отчетности с тех пор изменений не произошло.

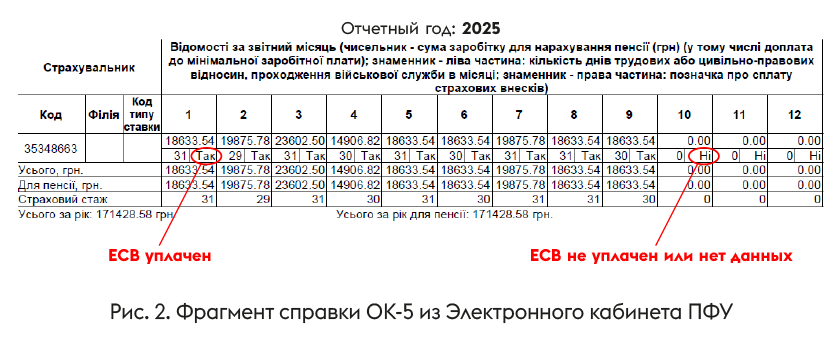

Как проверить, уплатил ли работодатель ЕСВ

Проверить это можно за несколько минут: авторизуемся на сайте ПФУ, заходим в раздел «Запит на отримання електронних документів» и заказываем справку ОК-5. Через несколько минут она уже будет в разделе «Мої звернення».

Теперь смотрите, как ее растолковать (рис. 2).

Если в ячейке стоит:

— «Так», то значит, за этот месяц работодатель уплатил ЕСВ (если зарплата в ячейке сверху больше минималки — 8000 грн, то и ЕСВ уплачено больше минимального);

— «Ні» — работодатель не уплатил ЕСВ за этот месяц или данных еще нет.

Проблема только в том, что

часто данные о ЕСВ, уплаченном работодателем, поступают в ПФУ позже, чем крайний срок, когда ФЛП должен уплатить ЕСВ за себя

Что же делать ФЛП?

Если у вас есть сомнения относительно уплаты ЕСВ работодателем, советуем просто заплатить ЕСВ за месяц или два вперед (из расчета 1760 грн/мес.) и спать спокойно

Даже если работодатель какой-то месяц пропустит и не заплатит ЕСВ, обязательства самого ФЛП перекроются переплатой и никаких штрафов за задержку ЕСВ не будет.

Практические кейсы

Разобрались? Отлично. А теперь объясним на практических кейсах, когда ФЛП может воспользоваться обновленным «трудовым» ЕСВ-освобождением и как не наделать ошибок (табл. 4). Будьте внимательны: многое изменилось по сравнению с прошлым годом!

Таблица 4. Как использовать обновленное ЕСВ-освобождение

| Ситуация | Кто уплатил ЕСВ | Результат |

| Стандартные ситуации | ||

| ФЛП работает по основному месту работы на 1/4 ставки и получает зарплату 6000 грн (меньше минималки) | Работодатель по основному месту работы уплачивает за ФЛП ЕСВ = 1760 грн/мес. | ФЛП-работник освобожден от ЕСВ за себя (нет разницы, есть у него предпринимательский доход или нет) |

| ФЛП имеет два места работы: основное и совместительство, на каждом ЕСВ ≥ 1760 грн | Работодатель по основному месту работы не уплатил ЕСВ, а по совместительству уплатил | ФЛП-работник освобожден от ЕСВ за себя за этот месяц. Даже до 01.10.2025 такое освобождение работало (категория 201.04.02 БЗ), а сейчас и подавно |

| ФЛП не работает по найму, но заключил с ЮЛ договор работ (на 20 тыс. грн), которые не вписываются в его предпринимательские КВЭД | ЕСВ за него уплатил заказчик в сумме = 22 % х 20 тыс. грн = 4,4 тыс. грн | Уплаченный ЕСВ больше минимального (4400 ≥ 1760 грн) → с 01.10.2025 ФЛП сам не платит ЕСВ за себя за такой месяц |

| ФЛП не работал по найму. Сейчас он мобилизован, имеет наемных работников и продолжает бизнес онлайн | Воинская часть ежемесячно уплачивает за ФЛП ЕСВ = 1760 грн | С 01.10.2025 ФЛП освобожден от ЕСВ за себя на время службы, даже если у него есть наемные работники |

| ФЛП является приемным отцом и получает выплаты на приемного ребенка | Собес ежемесячно уплачивает за него ЕСВ = 1760 грн | С 01.10.2025 такой ФЛП освобожден от ЕСВ за себя, пока получает выплаты (до 18-летия ребенка) |

| «Скользкие» ситуации (как не ошибиться) | ||

| ФЛП имеет два места работы: основное и совместительство. В сентябре он уволился с основного места работы | За сентябрь работодатель по основному месту работы уплатил за ФЛП ЕСВ = 760 грн, а по совместительству — 1000 грн. Узнать конкретные суммы ЕСВ можно в бухгалтерии работодателя или из справки ОК-5 | Несмотря на то, что общая сумма ЕСВ = 760 + 1000 = 1760 грн (минимум), освобождение, скорее всего, не будет действовать. Потому что ч. 6 ст. 4 Закона о ЕСВ требует, чтобы минимальный ЕСВ уплатил работодатель (один), а не несколько работодателей в складчину |

| Женщина-ФЛП не работала по найму, а сейчас родила ребенка и получает «детские» 860 грн/мес. Хочет сама уплачивать ЕСВ за себя «на всякий случай» | Собес ежемесячно уплачивает за нее ЕСВ = 1760 грн | С 01.10.2025 такая женщина-ФЛП освобождена от ЕСВ за себя, пока получает детские деньги (в течение трех лет). Независимо от того, ведет она сейчас бизнес или простаивает. При этом она не имеет права уплачивать ЕСВ за себя как ФЛП даже добровольно (рис. 1) |

| ФЛП не работает по найму, но заключил с ЮЛ договор предоставления услуг в рамках своих предпринимательских КВЭД | Заказчик не уплачивает ЕСВ за такого ФЛП | ФЛП-исполнитель не освобожден от ЕСВ за себя, если у него нет других оснований для освобождения |

Кстати, в письме от 24.09.2025 № 1033/2/99-00-24-03-01-02 ГНСУ подчеркнула:

наличие или отсутствие предпринимательского дохода никак не влияет на ЕСВ-освобождение

Поэтому главное, чтобы за ФЛП уплатили минимальный ЕСВ — и тогда самому уплачивать этот взнос не нужно.

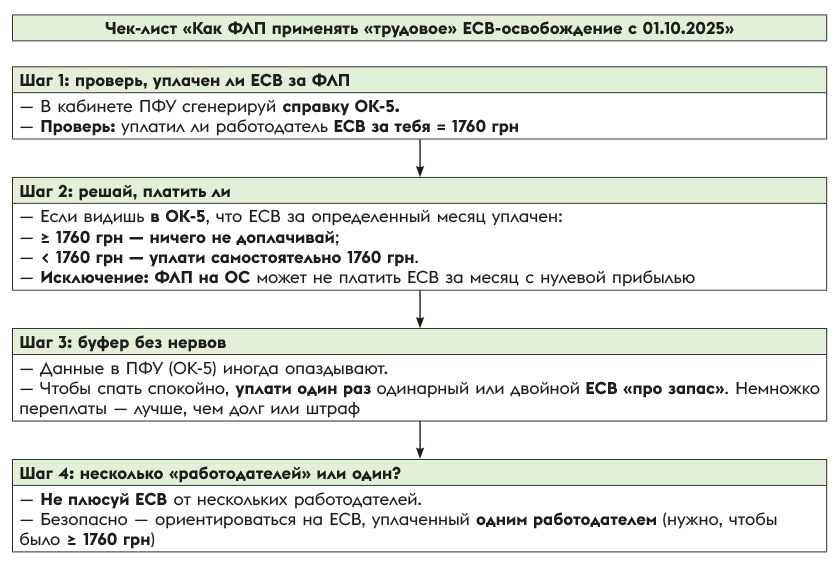

Вместо вывода предлагаем чек-лист, как применять обновленное освобождение.