Если в каком-либо месяце у работника оклад не увеличивается, а происходит повышение дохода, в частности, за счет увеличения размера премии, то базовым такой месяц не считают. На это указывает абз. 8 п. 5 Порядка № 1078*. То есть без повышения оклада увеличение размера премии никак не сказывается на изменении базового месяца для работника (не является основанием для пересмотра его базового месяца).

Согласно п. 2 Порядка № 1078 индексации подлежит оплата труда (по окладам и сдельным расценкам), надбавки, доплаты, премии, предусмотренные законодательством, и имеющие постоянный характер. Следовательно, ежемесячные производственные премии (за основные результаты работы) являются объектами индексации.

Месяц повышения оклада — всегда базовый для работника с целью индексации зарплаты (независимо от суммы повышения оклада). Чтобы определить право на дальнейшую индексацию зарплаты — в базовом месяце мы сравниваем суммы зарплатного повышения и надлежащие суммы индексации.

При проведении сравнительных расчетов учитываем все составляющие заработной платы, в том числе и указанные в п. 5 Порядка № 1078, т. е. премию учитывать нужно.

Обратите внимание! Если в месяце повышения оклада выплачивалась производственная премия, то ее в сравнительных расчетах учитываем, ориентируясь на процент (размер) выплаты в месяце повышения оклада*.* См. также консультацию «Меняющийся» процент надбавок и премий в месяце повышения оклада: как учитывать для индексации зарплаты» // «ОТ», 2015, № 20, с. 6. — Примеч. ред.

Другими словами, сравнение суммы повышения заработной платы с суммой индексации для определения фиксированной суммы индексации осуществляем в условиях месяца, в котором происходит повышение оклада.

Если же премия в месяце повышения оклада не выплачивается, то в сравнительных расчетах ее не учитывают и для зарплаты до повышения.

Теперь перейдем к конкретным ситуациям.

Ежемесячная премия — объект индексации

Работникам нашего заведения ежемесячно выплачивают производственную премию в размере 20 % должностного оклада. Как рассчитать фиксированную индексацию сентября 2015 года работникам, у которых зарплата состоит из: оклада на уровне «минималки», премии 20 % оклада и текущей индексации от базового декабря 2013 года? Надо ли в сентябре 2015 года (месяце повышения оклада) учитывать премию в сравнительных расчетах?

С учетом п. 5 Порядка № 1078 в месяце увеличения оклада (базовом) ежемесячные премии будут участвовать в сравнительных расчетах (как для расчета суммы зарплатного повышения, так и для расчета возможной текущей индексации в таком месяце).

Поскольку в сентябре 2015 года у работника увеличивается оклад с 1218 до 1378 грн. (нового размера минимальной зарплаты), то этот месяц становится для него базовым.

Кроме этого, в сентябре 2015 года законодательно изменился и предел для начисления зарплатной индексации — прожиточный минимум для трудоспособного лица (ПМТЛ) — с 1218 до 1378 грн. Примеры расчета фиксированной индексации в базовом месяце, приведенные в приложении 4 к Порядку № 1078, таких ситуаций не описывают. То есть действующими нормами Порядка № 1078 не предусмотрен механизм начисления индексации для случаев, когда уровень ПМТЛ в месяце повышения зарплаты изменяется.

В этом случае нужно исходить из следующего. Возможная текущая индексация сентября — это сумма индексации, которая могла бы быть начислена работнику в этом месяце, если бы зарплату не повышали. Важный нюанс: речь идет о сумме зарплатных постоянных составляющих, которые могли бы быть проиндексированы в пределах нового размера ПМТЛ сентября-2015 — 1378 грн.!

Тогда для расчета фиксированной индексации в сентябре 2015 года поступаем следующим образом. Если у работника зарплата до повышения (до 01.09.2015 г.):

— больше или равна новому ПМТЛ, установленному с 01.09.2015 г. (1378 грн.), то размер текущей индексации определяют исходя из 1378 грн.;

— меньше, чем новый ПМТЛ (1378 грн.), то для расчета возможной (плановой) текущей индексации используют весь размер зарплаты (в диапазоне 1218 — 1378 грн.)**.

** Как рассчитать сентябрьскую фиксированную сумму индексации для таких исключительных случаев (когда берем весь размер зарплаты), на примерах разъяснил специалист Минсоцполитики в «ОТ», 2015, № 19, с. 17. — Примеч. ред.

В нашем случае, кроме должностного оклада на уровне минзарплаты, работнику выплачивают ежемесячную премию в размере 20 % оклада. А значит, индексации подлежит и оклад, и ежемесячная премия (их общая сумма индексируется в пределах ПМТЛ). Поэтому в сентябре 2015 года, если бы у работника не повысился оклад, то сумма полагающейся ему индексации за сентябрь 2015 года составила бы 1032,12 грн. (1378 грн. х 74,9 %), где:

1378 грн. — зарплата (оклад 1218 грн. + премия 243,60 грн. (1218 грн. х 20 %)), которая индексируется в пределах ПМТЛ (1378 грн.);

74,9 % — величина прироста индекса для индексации дохода за сентябрь 2015 года от базового декабря 2013 года.

Зарплатные составляющие для сравнения приведем в таблице.

Сумма повышения зарплаты составляет 192 грн. (1653,60 - 1461,60). Учитывая, что зарплатное повышение (192 грн.) меньше, чем полагающаяся текущая индексация (1032,12 грн.), в новом базовом месяце — сентябре 2015 года — необходимо определить фиксированную сумму индексации: 1032,12 - 192 = 840,12 (грн.).

Премия в месяце повышения оклада

Оклады работников органа местного самоуправления (сельский совет) установлены на уровне минзарплаты (кроме головы и секретаря). В январе — августе 2015 года премию не платили (не было финансовых возможностей). В сентябре 2015 года (месяце повышения окладов до 1378 грн.) работникам выплатили производственную премию в размере 100 % оклада. Доплат и надбавок у работников нет, есть право только на текущую индексацию от базового декабря 2013 года. Будет ли участвовать премия в сравнительных расчетах для индексации?

Поскольку премию выплатили в месяце повышения оклада (новом базовом сентябре 2015 года), ее нужно учесть в сравнительных расчетах. Как и в предыдущем случае, расчеты проведем от процентного размера премии в месяце повышения оклада. Тогда зарплата составит:

— до повышения: 1218оклад + (1218 х 100 %)премия = 2436 (грн.);

— после повышения: 1378оклад + (1378 х х 100 %)премия = 2756 (грн.).

Сумма зарплатного повышения равна 320 грн. (2756 - 2436).

В сентябре 2015 года возможная (плановая) текущая индексация от базового декабря 2013 года равна 1032,12 грн. (1378 грн. х 74,9 %).

Фиксированная сумма индексации составит: 1032,12 - 320 = 712,12 (грн.).

Выплачивают только квартальную премию

Положением о премировании нашего учреждения установлено: по результатам выполнения производственных заданий и функций работники премируются ежеквартально (выплата ежемесячных премий не предусмотрена). С 1 сентября 2015 года были повышены должностные оклады работников. Также в этом месяце им выплатили премию за ІІІ квартал (60 % оклада). Учитывать ли такую премию при проведении сравнительных расчетов?

Согласно положениям п. 5 Порядка № 1078 квартальную премию нужно учитывать при проведении сравнительных расчетов в месяце повышения оклада.

Чтобы обеспечить сопоставимость результатов (до и после повышения) в месяце увеличения оклада, такую премию в сравнительных расчетах учитываем по размеру (проценту), установленному в этом месяце повышения оклада (сентябре). То есть для условного расчета премии до повышения берем старый оклад и сентябрьский процент квартальной премии.

Пример. С 01.09.2015 г. работнику повысили должностной оклад с 1474 до 1751 грн. Согласно приказу руководителя в 2015 году ему выплачивали квартальную премию по результатам работы: за І квартал (40 % оклада) — в марте; за ІІ квартал (50 % оклада) — в июне; за ІІІ квартал (60 % оклада) — в сентябре. В сентябре 2015 года работник имел право только на текущую индексацию в размере 1040,39 грн.(1378 грн. х 75,5 %). Базовым месяцем был январь 2013 года.

Сравнение зарплатных составляющих в месяце повышения оклада приведем в таблице:

Месяц повышения оклада — сентябрь 2015 года — становится базовым. Поскольку сумма повышения зарплаты 443,20 грн. (2801,60 - 2358,40) меньше, чем полагающаяся текущая индексация (1040,39 грн.), то в новом базовом сентябре-2015 определяем фиксированную сумму индексации: 1040,39 - 443,20 = 597,19 (грн.).

Премия в фиксированном размере

В нашей организации премию за основные результаты работы начисляют ежемесячно не в процентах к должностному окладу, а в фиксированном размере (сумма премии зависит от имеющегося фонда оплаты труда и решения руководителя). Как учитывать такую премию в базовом сентябре 2015 года (месяце повышения должностного оклада)?

Поскольку с сентября-2015 у работника повышен должностной оклад, то этот месяц стал базовым при исчислении индекса потребительских цен для проведения индексации. В этом месяце нужно сравнить сумму повышения зарплаты и сумму индексации, которая начисляется в месяце повышения дохода.

При проведении сравнительных расчетов учитываем все составляющие заработной платы, в том числе указанные в п. 5 Порядка № 1078, т. е. премию учитывать нужно. При этом сравнительные расчеты следует проводить исходя из размера премии, установленного в месяце повышения должностного оклада*.

* Заметим: на общий результат суммы зарплатного повышения предложенный вариант включения фиксированной премии не имеет никакого значения: в расчетах до и после повышения оклада участвует одинаковая сумма премии. — Примеч. ред.

Пример. С 01.09.2015 г. у работника (последний базовый месяц — январь 2013 года) увеличился должностной оклад с 1397 до 1660 грн. Он имеет право только на текущую индексацию в размере 1040,39 грн. (1378 грн. х 75,5 %). Согласно приказу руководителя работнику выплачивают ежемесячную премию: в августе ее размер составлял 500 грн., а в сентябре — 300 грн.

Сравнение зарплатных составляющих в месяце повышения оклада приведем в таблице:

Сентябрь 2015 года (месяц повышения оклада) становится базовым месяцем. Поскольку сумма повышения зарплаты 263 грн. (1960 - 1697) меньше, чем полагающаяся текущая индексация (1040,39 грн.), то в новом базовом сентябре определяем фиксированную сумму индексации: 1040,39 - 263 = 777,39 (грн.).

Уменьшили установленный процент премии

С 1 сентября 2015 года оклады работников (госслужба) «подтянули» до нового размера минзарплаты. Согласно приказу руководителя в учреждении ежемесячно выплачивается премия в размере 60 % оклада. По результатам проверки в сентябре размер премии (начисленную сумму) отдельным работникам уменьшили на 50 % (от установленного для всех работников размера — 60 %). Как учитывать таким работникам премию в базовом сентябре 2015 года (месяце повышения должностного оклада)? В сентябре 2015 года работник имел право только на текущую индексацию в размере 1032,12 грн. (1378 грн. х 74,9 %). Базовым месяцем был декабрь 2013 года.

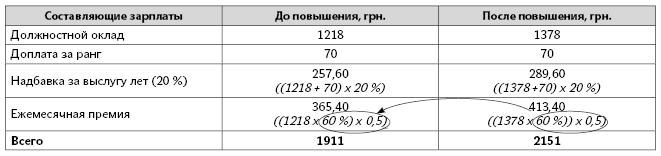

В этой ситуации также премию будем учитывать по условиям ее выплаты, сложившимся в месяце повышения должностного оклада. Для наглядности сравнение зарплатных составляющих в месяце повышения оклада приведем в таблице на с. 10:

Поскольку сумма повышения зарплаты 240 грн. (2151 - 1911) меньше, чем полагающаяся текущая индексация (1032,12 грн.), то в новом базовом сентябре-2015 определяем фиксированную сумму индексации: 1032,12 - 240 = 792,12 (грн.).

Ежемесячная премия от оклада предыдущего месяца

С 1 сентября 2015 года увеличены оклады работников (госслужба) с 1218 до 1378 грн. Согласно Положению о премировании начисление ежемесячной премии в текущем месяце проводится по условиям предыдущего месяца, т. е. в сентябре 2015 года выплачивается премия за август 2015 года (от оклада августа — 1218 грн.). Ежемесячная премия за август 2015 года составила 50 % оклада (от 1218 грн.), за сентябрь 2015 года — 80 % оклада (от 1218 грн.). Увеличенный размер оклада (1378 грн.) фактически участвует при начислении ежемесячной премии за октябрь 2015 года.

Работник получает доплату за ранг (70 грн.), надбавку за выслугу лет (20 % оклада с учетом ранга) и надбавку за высокие достижения в труде (50 % оклада с учетом ранга и выслуги лет). В сентябре 2015 года работник имеет право на фиксированную (543,60 грн.) и текущую (1032,12 грн.) индексацию. Как определить фиксированную индексацию в базовом сентябре 2015 года? Нужно ли учитывать такую премию?

На наш взгляд, в этой ситуации премия в сравнительных расчетах участвовать не будет. Объясняется это тем, что в месяце повышения должностного оклада выплата такой премии не привязана к увеличенному окладу в этом месяце (рассчитана от старого оклада). То есть включить ее при сравнительных расчетах как зарплатную составляющую нецелесообразно.

Покажем, как будет выглядеть сравнение зарплатных составляющих в месяце повышения оклада в такой ситуации.

Поскольку сумма повышения зарплаты 288 грн. (2606,40 - 2318,40) меньше, чем полагающаяся общая индексация — 1575,72 грн. (1032,12 + 543,60), то в новом базовом сентябре-2015 определяем новую фиксированную сумму индексации: 1575,72 - 288 = 1287,72 (грн.).

ПРИМЕЧАНИЕ РЕДАКЦИИ

Для месяца повышения оклада работников Минсоцполитики избрало новый подход, изложенный в письме от 07.10.2015 г. № 263/10/136-15 // «ОТ», 2015, № 20, с. 4. Суть его сводится к следующему: в случае повышения окладов (в базовом месяце) при определении суммы повышения заработной платы учитываются все ее составляющие, в частности, указанные в п. 5 Порядка № 1078 (ср. ). Под зарплатный состав попадает и производственная премия.

Чтобы учесть в общей сумме зарплатного повышения кусочек премии, увеличившийся за счет повышения оклада, предлагают «выровнять» ситуацию по аналогии с «ночными» часами. А именно: использовать размер премии (процент или в некоторых ситуациях сумму), установленный в месяце повышения оклада.

При таком подходе в «выиграше» будут работники, которым в месяце повышения оклада премию не устанавливали, или же депремированные, а также те, которые полностью не отработали месяц (были в отпуске, болели и т. д.). Для них премия попросту не будет участвовать в сравнении (см. письмо Минсоцполитики от 20.11.2015 г. № 308/10/136-15 на с. 4 этого номера).

Не изменит общий повышающий результат и премия в фиксированном размере (учитывая подход, предложенный чиновниками). Ну и в абсолютных «везунчиках» окажутся учреждения, выплачивающие работникам премию от оклада за предыдущий месяц. То есть, когда премию начисляют не месяц в месяц, а в отчетном месяце — за предыдущий. Как видим, в такой ситуации, кроме «нецелесообразности включения премии», других вариантов не нашли.

Вот такие вариации для индексации на тему производственных премий предлагает на сегодня главное «трудозарплатное» ведомство.