Якщо в будь-якому місяці у працівника оклад не збільшується, а відбувається підвищення доходу, зокрема, за рахунок збільшення розміру премії, то базовим такий місяць не вважають. На це вказує абз. 8 п. 5 Порядку № 1078*. Тобто без підвищення окладу збільшення розміру премії ніяк не позначається на зміні базового місяця для працівника (не є підставою для перегляду його базового місяця).

Згідно з п. 2 Порядку № 1078 індексації підлягає оплата праці (за окладами та відрядними розцінками), надбавки, доплати, премії, які передбачені законодавством та мають постійний характер. Отже, щомісячні виробничі премії (за основні результати роботи) є об’єктами індексації.

Місяць підвищення окладу — завжди базовий для працівника з метою індексації зарплати (незалежно від суми підвищення окладу). Щоб визначити право на подальшу індексацію зарплати — у базовому місяці ми порівнюємо суми зарплатного підвищення і належні суми індексації.

При проведенні порівняльних розрахунків ураховуємо всі складові заробітної плати, у тому числі зазначені в п. 5 Порядку № 1078, тобто премію потрібно враховувати.

Зверніть увагу! Якщо в місяці підвищення окладу виплачувалася виробнича премія, то її в порівняльних розрахунках ураховуємо, орієнтуючись на відсоток (розмір) виплати в місяці підвищення окладу*.* Див. також консультацію «Змінний» відсоток надбавок і премій у місяці підвищення окладу: як ураховувати для індексації зарплати» // «ОП», 2015, № 20, с. 6. — Прим. ред.

Інакше кажучи, порівняння суми підвищення заробітної плати з сумою індексації для визначення фіксованої суми індексації здійснюємо в умовах місяця, в якому відбувається підвищення окладу.

Якщо ж премія в місяці підвищення окладу не виплачується, то в порівняльних розрахунках її не враховують і для зарплати до підвищення.

Тепер перейдемо до конкретних ситуацій.

Щомісячна премія — об’єкт індексації

Працівникам нашого закладу щомісячно виплачують виробничу премію в розмірі 20 % посадового окладу. Як розрахувати фіксовану індексацію вересня 2015 року працівникам, в яких зарплата складається з: окладу на рівні «мінімалки», премії у розмірі 20 % окладу та поточної індексації від базового грудня 2013 року? Чи потрібно у вересні 2015 року (місяці підвищення окладу) враховувати премію в порівняльних розрахунках?

З урахуванням п. 5 Порядку № 1078 у місяці збільшення окладу (базовому) щомісячні премії братимуть участь у порівняльних розрахунках (як для розрахунку суми зарплатного підвищення, так і для розрахунку можливої поточної індексації в такому місяці).

Оскільки у вересні 2015 року у працівника збільшується оклад з 1218 до 1378 грн. (нового розміру мінімальної зарплати), то цей місяць стає для нього базовим.

Крім цього, у вересні 2015 року законодавчо змінилася й межа для нарахування зарплатної індексації — прожитковий мінімум для працездатної особи (ПМПО) — з 1218 на 1378 грн. Приклади розрахунку фіксованої індексації в базовому місяці, наведені в додатку 4 до Порядку № 1078, таких ситуацій не описують. Тобто чинними нормами Порядку № 1078 не передбачено механізму нарахування індексації для випадків, коли рівень ПМПО в місяці підвищення зарплати змінюється.

У цьому випадку потрібно виходити з такого. Можлива поточна індексація вересня — це сума індексації, що могла б бути нарахована працівнику цього місяця, якби зарплату не підвищували. Важливий нюанс: ідеться про суму зарплатних постійних складових, які могли б бути проіндексовані в межах нового розміру ПМПО вересня-2015, — 1378 грн.!

Тоді для розрахунку фіксованої індексації у вересні 2015 року діємо так. Якщо у працівника зарплата до підвищення (до 01.09.2015 р.):

— більше або дорівнює новому ПМПО, установленому з 01.09.2015 р. (1378 грн.), то розмір поточної індексації визначають виходячи з 1378 грн.;

— менше ніж новий ПМПО (1378 грн.), то для розрахунку можливої (планової) поточної індексації використовують увесь розмір зарплати (у діапазоні 1218 — 1378 грн.)**.

** Як розрахувати вересневу фіксовану суму індексації для таких виняткових випадків (коли беремо весь розмір зарплати), на прикладах роз’яснив фахівець Мінсоцполітики в «ОП», 2015, № 19, с. 17. — Прим. ред.

У нашому випадку, крім посадового окладу на рівні мінзарплати, працівнику виплачують щомісячну премію в розмірі 20 % окладу. А отже, індексації підлягає і оклад, і щомісячна премія (їх загальна сума індексується в межах ПМПО). Тому у вересні 2015 року, якби у працівника не підвищився оклад, то сума належної працівнику індексації за вересень 2015 року склала б 1032,12 грн. (1378 грн. х 74,9 %),

де 1378 грн. — зарплата (оклад 1218 грн. + премія 243,60 грн. (1218 х 20 %)), що індексується в межах ПМПО (1378 грн.);

74,9 % — величина приросту індексу для індексації за вересень 2015 року від базового грудня 2013 року.

Зарплатні складові для порівняння наведемо в таблиці.

Сума підвищення зарплати становить 192 грн. (1653,60 - 1461,60). Ураховуючи, що зарплатне підвищення (192 грн.) менше, ніж належна поточна індексація (1032,12 грн.), то в новому базовому місяці — вересні 2015 року необхідно визначити фіксовану суму індексації: 1032,12 - 192 = 840,12 (грн.).

Премія в місяці підвищення окладу

Оклади працівників органу місцевого самоврядування (сільська рада) установлено на рівні мінзарплати (крім голови та секретаря). У січні — серпні 2015 року премію не платили (не було фінансових можливостей). У вересні 2015 року (місяці підвищення окладів до 1378 грн.) працівникам виплатили виробничу премію у розмірі 100 % окладу). Доплат і надбавок у працівників немає, є право тільки на поточну індексацію від базового грудня 2013 року. Чи братиме участь премія в порівняльних розрахунках для індексації?

Оскільки премію виплатили в місяці підвищення окладу (новому базовому вересні 2015 року), її потрібно врахувати в порівняльних розрахунках. Як і в попередньому випадку, розрахунки проведемо від відсоткового розміру премії в місяці підвищення окладу. Тоді зарплата становитиме:

— до підвищення: 1218 оклад + (1218 х 100 %) премія = 2436 (грн.);

— після підвищення: 1378 оклад + (1378 х 100 %) премія = 2756 (грн.).

Сума зарплатного підвищення дорівнює 320 грн. (2756 - 2436).

У вересні 2015 року можлива (планова) поточна індексація від базового грудня 2013 року дорівнює 1032,12 грн. (1378 грн. х 74,9 %).

Фіксована сума індексації становитиме: 1032,12 - 320 = 712,12 (грн.).<

Виплачують тільки квартальну премію

Положенням про преміювання нашої установи встановлено: за результатами виконання виробничих завдань і функцій працівники преміюються щокварталу (виплату щомісячних премій не передбачено). З 1 вересня 2015 року було підвищено посадові оклади працівників. Також цього місяця працівникам виплатили премію за ІІІ квартал (60 % окладу). Чи враховувати таку премію при проведенні порівняльних розрахунків?

Згідно з положеннями п. 5 Порядку № 1078 квартальну премію потрібно враховувати при проведенні порівняльних розрахунків у місяці підвищення окладу.

Щоб забезпечити порівнянність результатів (до і після підвищення) у місяці збільшення окладу таку премію в порівняльних розрахунках обліковуємо за розміром (відсотком), установленим у місяці підвищення окладу (вересні). Тобто для умовного розрахунку премії до підвищення беремо старий оклад і вересневий відсоток квартальної премії.

Приклад. З 01.09.2015 р. працівнику підвищили посадовий оклад з 1474 грн. до 1751 грн. Згідно з наказом керівника у 2015 році йому виплачували квартальну премію за результатами роботи: за І квартал (40 % окладу) — у березні; за ІІ квартал (50 % окладу) — у червні; за ІІІ квартал (60 % окладу) — у вересні. У вересні 2015 року працівник мав право тільки на поточну індексацію в розмірі 1040,39 грн.(1378 грн. х х 75,5 %). Базовим місяцем був січень 2013 року.

Порівняння зарплатних складових у місяці підвищення окладу наведемо в таблиці.

Місяць підвищення окладу — вересень 2015 року стає базовим місяцем. Оскільки сума підвищення зарплати 443,20 грн. (2801,60 - 2358,40) менше, ніж належна поточна індексація (1040,39 грн.), то в новому базовому вересні-2015 визначаємо фіксовану суму індексації: 1040,39 - 443,20 = 597,19 (грн.).

Премія у фіксованому розмірі

У нашій організації премію за основні результати роботи нараховують щомісячно не у відсотках до посадового окладу, а у фіксованому розмірі (сума премії залежить від наявного фонду оплати праці та рішення керівника). Як обліковувати таку премію в базовому вересні 2015 року (місяці підвищення посадового окладу)?

Оскільки з вересня 2015 року у працівника підвищено посадовий оклад, то цей місяць став базовим при обчисленні індексу споживчих цін для проведення індексації. Цього місяця потрібно порівняти суму підвищення зарплати і суму індексації, що нараховується в місяці підвищення доходу.

При проведенні порівняльних розрахунків ураховуємо всі складові заробітної плати, у тому числі зазначені в п. 5 Порядку № 1078, тобто премію потрібно враховувати. При цьому порівняльні розрахунки потрібно проводити, виходячи з розміру премії, установленого в місяці підвищення посадового окладу*.

*Зауважимо: для загального результату суми зарплатного підвищення запропонований варіант уключення фіксованої премії не має жодного значення: у розрахунках до і після підвищення окладу бере участь однакова сума премії. — Прим. ред.

Приклад. З 01.09.2015 р. у працівника (останній базовий місяць — січень 2013 року) збільшився посадовий оклад з 1397 до 1660 грн. Він має право тільки на поточну індексацію в розмірі 1040,39 грн. (1378 грн. х х 75,5 %). Згідно з наказом керівника йому виплачують щомісячну премію: у серпні її розмір становив 500 грн., а у вересні — 300 грн.

Порівняння зарплатних складових у місяці підвищення окладу наведемо в таблиці.

Вересень 2015 року (місяць підвищення окладу) стає базовим місяцем. Оскільки сума підвищення зарплати 263 грн. (1960 - 1697) менше, ніж належна поточна індексація (1040,39 грн.), то в новому базовому вересні визначаємо фіксовану суму індексації: 1040,39 - 263 = 777,39 (грн.).

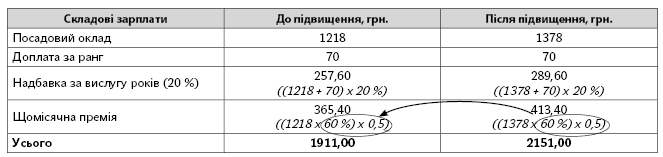

Зменшили встановлений відсоток премії

З 1 вересня 2015 року оклади працівників (держслужба) «підтягнули» до нового розміру мінзарплати. Згідно з наказом керівника в установі щомісячно виплачується премія в розмірі 60 % окладу. За результатами перевірки у вересні розмір премії (нараховану суму) окремим працівникам зменшили на 50 % (від установленого для всіх працівників — 60 %). Як обліковувати таким працівникам премію в базовому вересні 2015 року (місяці підвищення посадового окладу)? У вересні 2015 року працівник має право тільки на поточну індексацію в розмірі 1032,12 грн. (1378 грн. х 74,9 %). Базовим місяцем був грудень 2013 року.

У цій ситуації також премію обліковуємо за умовами її виплати, що склалися в місяці підвищення посадового окладу. Для наочності порівняння зарплатних складових у місяці підвищення окладу наведемо в табл.

Оскільки сума підвищення зарплати 240 грн. (2151 - 1911) менше, ніж належна поточна індексація (1032,12 грн.), то в новому базовому вересні-2015 визначаємо фіксовану суму індексації: 1032,12 - 240 = 792,12 (грн.).

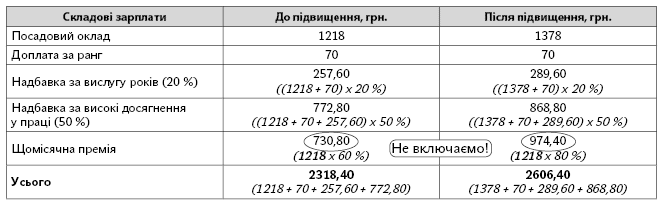

Щомісячна премія від окладу попереднього місяця

З 1 вересня 2015 року збільшено оклади працівників (держслужба) з 1218 до 1378 грн. Згідно з Положенням про преміювання нарахування щомісячної премії в поточному місяці проводиться за умовами попереднього місяця, тобто у вересні 2015 року виплачується премія за серпень 2015 року (від окладу серпня 1218 грн.). Щомісячна премія за серпень 2015 року становить 50 % окладу (від 1218 грн.), за вересень 2015 року 80 % окладу (від 1218 грн.). Збільшений розмір окладу (1378 грн.) фактично бере участь при нарахуванні щомісячної премії за жовтень 2015 року.

Працівник отримує доплату за ранг (70 грн.), надбавку за вислугу років і надбавку за високі досягнення у праці (50 % окладу з урахуванням рангу та вислуги років). У вересні 2015 року працівник має право на фіксовану (543,60 грн.) і поточну індексацію (1032,12 грн.). Як визначити фіксовану індексацію в базовому вересні 2015 року? Чи потрібно обліковувати таку премію?

На наш погляд, у цій ситуації премія в порівняльних розрахунках брати участі не буде. Пояснюється це тим, що в місяці підвищення посадового окладу виплата такої премії не прив’язана до збільшеного окладу цього місяця (розрахована від старого окладу). Тобто включити її при порівняльних розрахунках як зарплатну складову не доцільно.

Покажемо, як виглядатиме порівняння зарплатних складових у місяці підвищення окладу в такій ситуації.

Оскільки сума підвищення зарплати 288 грн. (2606,40 - 2318,40) менше, ніж належна загальна індексація 1575,72 грн.(1032,12 + 543,60), то в новому базовому вересні 2015 року визначаємо нову фіксовану суму індексації: 1575,72 - 288 = 1287,72 (грн.).

ПРИМІТКА РЕДАКЦІЇ

Для місяця підвищення окладу працівників Мінсоцполітики обрало новий підхід, викладений у листі від 07.10.2015 р. № 263/10/136-15 // «ОП», 2015, № 20, с. 4. Суть його зводиться до такого: у разі підвищення окладів (базовому місяці) при визначенні суми підвищення заробітної плати враховуються всі складові заробітної плати, зокрема, зазначені в п. 5 Порядку № 1078 (ср. ). Під зарплатний склад потрапляє й виробнича премія.

Щоб урахувати в загальній сумі зарплатного підвищення шматочок премії, що збільшився за рахунок підвищення окладу, пропонують «вирівняти» ситуацію за аналогією з «нічними» годинами. А саме: використовувати розмір премії (відсоток або в деяких ситуаціях суму), установлений у місяці підвищення окладу.

За такого підходу у «виграші» будуть працівники, яким у місяці підвищення окладу премію не встановлювали або ж депремійовані, а також ті, які повністю не відпрацювали місяць (були у відпустці, хворіли тощо). Для них премія просто не братиме участі в порівнянні (див. лист Мінсоцполітики від 20.11.2015 р. № 308/10/136-15 на с. 4 цього номера).

Не змінить загальний підвищуючий результат і премія у фіксованому розмірі (враховуючи підхід, запропонований чиновниками). А в абсолютних «щасливцях» опиняться установи, що виплачують працівникам премію від окладу за попередній місяць, тобто коли премію нараховують не місяць у місяць, а у звітному місяці за попередній. Як бачимо, у такій ситуації, крім «недоцільності включення премії», інших варіантів не знайшли.

Ось такі варіації для індексації на тему виробничих премій пропонує на сьогодні головне «працезарплатне» відомство.