Вроде бы все так хорошо начиналось в марте 2015 года. И года не прошло, как Кабмин утвердил Порядок № 105. Работодатель «избавился» от финансовых расходов по мобилизованным работникам (их на свои плечи «взвалило» государство через Минсоцполитики). Появилась законная возможность «освободить» от налогообложения средний заработок мобилизованных работников. Но на налоговом «поле боя» опять баталии. Все из-за того, что Порядок № 105 (ср. ), по-видимому, готовился в спешке и был написан «коряво» (случайно или умышленно — ответа мы не узнаем), дав волю налоговикам. ГФСУ же, воспользовавшись несовершенным Порядком, подошла к прочтению НКУ формально (буквально слово в слово). И это не первая попытка налоговиков «заставить» работодателей платить по «полной».

Вспомнить все

Обязанность сохранять средний заработок за мобилизованными работниками была вменена работодателям с 18.03.2014 г. При этом обновленная редакция ст. 119 КЗоТ обещала им, что такие выплаты компенсируют из бюджета. Пока ждали, работодателям пришлось выплачивать средний заработок «солдатам предприятия» за счет своих средств. Да еще и облагать такую выплату, несмотря на то что законодатели вроде бы как позаботились о ее необложении. Как так получилось? Проследим хронологию этих событий (см. рис. 1).

Дата | Событие | Действия работодателей |

1 | 2 | 3 |

18.03.2014 | Начался призыв на военную службу по мобилизации | Работодатели увольняли своих работников на основании ч. 3 ст. 36 КЗоТ |

01.04.2014 | Часть 3 ст. 119 КЗоТ обязала работодателей на период военной службы по призыву во время мобилизации сохранять за работниками место работы, должность и средний заработок, но не более года | Работников не увольняли. Их освобождали от выполнения работы. При этом работодатель сохранял за ними место работы (должность) и средний заработок (за свой счет). Облагали такие выплаты по зарплатным правилам. Компенсация таких расходов из бюджета не была предусмотрена* |

08.06.2014 | Гарантию по сохранению места работы (должности) и среднего заработка распространили на всех работников, призванных с 18.03.2014 г., т. е. «задним числом». В ст. 119 КЗоТ появилась норма о компенсации среднего мобзаработка из бюджета | Работодатели восстанавливали уже уволенных работников, призванных на военную службу в связи с мобилизацией. С 18.03.2014 г. компенсационные выплаты из бюджета в пределах среднего заработка мобилизованных работников исключили из числа налогооблагаемых доходов (см. п.п. «и» п.п. 165.1.1 НКУ), а также из числа выплат, с которых взимается ЕСВ (см. ч. 7 ст. 7 Закона № 2464)** |

Август —сентябрь 2014 года | Налоговики заявили о том, что поскольку нет порядка компенсации из бюджета, средний заработок мобилизованных работников — это обычная зарплата. Поэтому работодатель обязан был начислять ЕСВ, удерживать НДФЛ, ВС и ЕСВ | Работодатели не взимали НДФЛ, ВС и ЕСВ. Кроме этого, провели перерасчет налогов и сборов за весь период мобилизации (с 18 марта 2014 года)*** |

Март 2015 года | Увидел свет Порядок № 105 | Работодателям начали компенсировать из бюджета мобилизационный средний заработок. Причем в бюджете запланированы средства на компенсацию расходов с января 2015 года**** |

* См. также статью «Мобилизация: практические советы работодателю» // «ОТ», 2014, № 11, с. 6. ** Вспомнить все поможет статья «Встречайте мобилизационные изменения» // «ОТ», 2014, № 12, с. 4. *** См. «ОТ» 2014, № 18, с. 12 и № 19, с. 24. С учетом разъяснений налоговиков работодатели должны были провести корректировки налогов, сборов и взносов. Освежить в памяти эту информацию поможет статья «Мобилизационные» корректировки: учитываем мнение налоговиков» // «ОТ», 2014, № 20, с. 16. **** Появилась информация по поводу возможности компенсации среднего заработка мобилизованных за весь период военной службы, т. е. с 18.03.2014 г. (см. с. 5 этого номера). | ||

Рис. 1. «Трудозарплатно-мобилизационная» хронология событий

«Назад в будущее»: фискалы стоят на своем, или Кто виноват

А что же теперь с налогами и сборами? Ведь появление Порядка № 105, по идее, должно было спасти от налогообложения средний заработок мобилизованных. Увы и ах , но ГФСУ по-прежнему придерживается жесткой политики. Порядок № 105 они комментируют по-своему, в угоду налогообложения. А разработчик и куратор Порядка — Минсоцполитики — до недавнего времени скромно отмалчивался. Единственное на сегодняшний день их разъяснение (см. с. 5 этого номера) всего лишь цитирует нормы Порядка № 105, но всей ситуации с компенсированным мобилизационным заработком до конца так не прояснило.

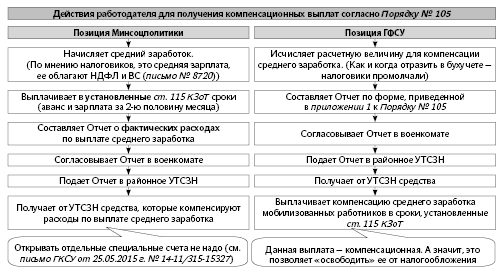

Как все-таки правильно действовать работодателю при начислении и выплате среднего заработка мобилизованных работников? Вариантов два: от Минсоцполитики и от ГФСУ. На рис. 2 вы найдете позиции этих двух ведомств.

Рис. 2. Порядок действий работодателя при выплате среднего заработка мобилизованных работников, который компенсируют из бюджета

Эти два варианта влияют не только на правильное соблюдение норм Порядка № 105. От их выбора зависит, облагать или нет такие выплаты НДФЛ и ВС.

По мнению налоговиков, Порядок № 105 не согласуется с п.п. «и» п.п. 165.1.1 НКУ, согласно которому не включаются в общий месячный налогооблагаемый доход плательщика налога компенсационные выплаты из бюджета в пределах среднего заработка работников, призванных на военную службу по призыву во время мобилизации, на особый период.

То есть они считают, что в соответствии с указанной нормой НКУ не облагается только компенсация среднего заработка из бюджета, которая выплачивается работнику после поступления на счет работодателю. Поэтому работодатели не должны за счет собственных средств выплачивать средний заработок, а обязаны ждать поступления компенсации из бюджета, чтобы затем ее выплатить (см. письмо № 8720 и разъяснение ГФСУ от 02.04.2015 г.).

А если работодатель начисляет и выплачивает за счет собственных средств средний заработок мобилизованным, как того требует Порядок № 105, не дожидаясь поступления компенсации из бюджета? ГФСУ считает, что этот работодатель выплачивает средний заработок «а-ля» обычная зарплата. Следовательно, его надо обложить НДФЛ и ВС и уплатить суммы налога и сбора в бюджет при его выплате. И только когда на счет предприятия «зайдет» компенсация, облагаемый средний заработок трансформируется в необлагаемую компенсацию из бюджета. А значит, можете отсторнировать в учете ранее удержанный НДФЛ и ВС.

Абсурд, скажете вы? Мобилизованный работник получает только одну выплату в размере своего среднего заработка. И то, что такая выплата производится через работодателя с последующей компенсацией, не означает ее разделение на два дохода. Согласны, но такова официальная позиция ГФСУ, изложенная черным по белому в письме № 8720 и разъяснении от 02.04.2015 г.

Шаг вправо, шаг влево… Штрафы там, штрафы сям

Действовать точь-в-точь, как рекомендовано в письме № 8720, не советуем. То есть вариант «ждать компенсации из бюджета и только потом выплачивать средний заработок» чреват штрафами:

— на предприятие, учреждение, организацию —по ст. 265 КЗоТ;

— на должностных лиц — по ст. 41 КоАП (см. письма Минюста от 24.09.2014 г. № 486-0-2-14/7.2 и Минсоцполитики от 18.09.2014 г. № 1301/13/84-14).

Если же избрать позицию Минсоцполитики по выплате среднего заработка с последующей компенсацией расходов и «забить» на странные разъяснения налоговиков, то также можно «нарваться» на штрафы. Есть опасность штрафа по ст. 127 НКУ с пеней. Хотя, на наш взгляд, если проверяющих не будет, то при каждом получении компенсации налогооблагаемый, по мнению налоговиков, средний заработок мобилизованных будет превращаться в необлагаемую компенсационную выплату, и взятки с работодателя гладки.

Отметим: с ЕСВ таких глобальных проблем нет. Корректная формулировка ч. 7 ст. 7 Закона № 2464 позволяет работодателю не начислять и не удерживать ЕСВ, даже если он выплачивает средний заработок и только потом получает компенсацию из бюджета. Это подтверждают специалисты ГФСУ в устных консультациях.

Внимание! Если работодатель по каким-то причинам не получает компенсацию из бюджета, то на средний заработок мобилизованных работников нужно начислять ЕСВ, удерживать с него НДФЛ, ВС и ЕСВ.

Что делать?

Ждать и надеяться, что налоговики одумаются. Отметим: Независимая ассоциация банков Украины обратилась в официальных письмах к руководству Минфина и Минсоцполитики с просьбой содействовать отмене разъяснений ГФСУ, в частности, предоставленных в письме № 8720. Не факт, что это поможет, но надежда умирает последней.

А до появления других разъяснений можете действовать так, как рекомендуют налоговики в устных консультациях:

1. Начисляете средний заработок, удерживаете НДФЛ и ВС, выплачиваете сумму работнику и перечисляете налоги и сборы.

2. Заполняете Отчет, согласовываете его с военкоматом и подаете в УТСЗН.

3. Получаете деньги для компенсации среднего заработка.

4. Сторнируете ранее начисленный НДФЛ и ВС.

5. Доплачиваете мобилизованному работнику разницу.

Да, хлопотно. Да, бессмысленно. Но такова селяви . Зато получите бонус: у проверяющих не будет претензий и попыток наказать работодателя.

Остается только добавить: зато не скучно!

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

КоАП — Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Порядок № 105 — Порядок выплаты компенсации предприятиям, учреждениям, организациям в пределах среднего заработка работников, призванных на военную службу по призыву во время мобилизации на особый период, утвержденный постановлением КМУ от 04.03.2015 г. № 105.

Письмо № 8720 — письмо ГФСУ от 24.04.2015 г. № 8720/6/99-99-17-03-03-15.

ВС — военный сбор.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

НДФЛ — налог на доходы физических лиц.

УТСЗН — Управление труда и социальной защиты населения.