С необходимостью «переквалификации» среднего заработка мобилизованных за январь и февраль 2015 года с облагаемой «просто зарплаты» в необлагаемую компенсационную выплату налоговики согласились неожиданно быстро (см. консультацию специалиста ГФСУ на с. 22 этого номера). Как отсторнировать излишне начисленные налоги/взносы/сборы и показать это в отчетности, читайте далее.

Сторнируем налоги и сборы

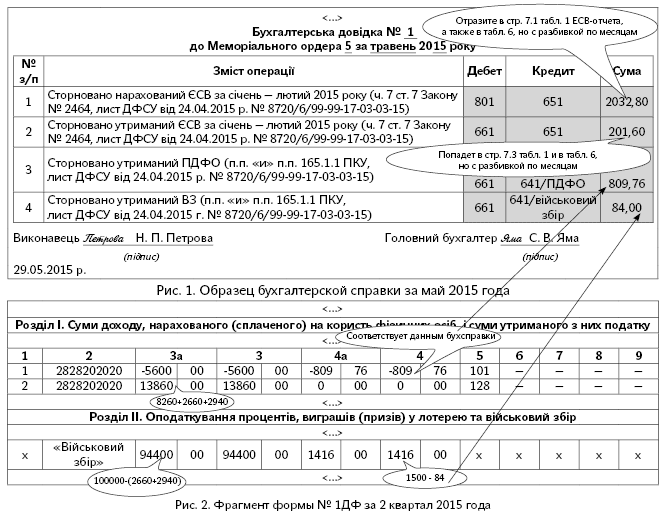

Прежде чем начать сторнировку, позаботьтесь о документальном оформлении этой операции. Составьте бухгалтерскую справку! В ней опишите ситуацию, причины, приведшие к ней, сумму сторнированных налогов, сборов и взносов, а также корреспонденцию счетов. С образцом бухгалтерской справки вы можете ознакомиться на с. 29 этого номера.

Обратите внимание! Сторнируйте налоги и сборы после получения компенсационных выплат.

НДФЛ. Здесь легко выручит добровольный перерасчет сумм доходов, а также удержанного НДФЛ. Его можете провести только по мобилизованным работникам, которым пришла компенсация среднего заработка за январь и февраль 2015 года.

Правила те же, что и для годового перерасчета*.

* Если подзабыли, как проводят такой перерасчет, освежите память тематическими консультациями (см. «ОТ», 2013, № 23, с. 14 и 2014, № 23, с. 21).

Какой период брать для перерасчета? С момента проведения последнего перерасчета по дату проведения текущего перерасчета включительно. У большинства из вас это будет период с 1 января 2015 года (с момента проведения перерасчета по результатам 2014 года) по 31 мая или 30 июня 2015 года (если компенсация за январь и февраль 2015 года «зашла» в мае или июне соответственно).

Рассчитайте сумму «переплаченного» НДФЛ. Сумму такой переплаты можно будет зачесть в счет уплаты этого налога в следующих отчетных периодах или попытаться вернуть.

ВС и ЕСВ. После получения компенсации среднего заработка за январь и февраль 2015 года также определите суммы ВС и ЕСВ, которые были излишне удержаны/начислены. Можно не рассчитывать суммы удержаний, вы их знаете — достаточно поднять бухгалтерские документы за январь и февраль 2015 года. Хотите перепроверить себя? Тогда перемножьте средний мобилизационный заработок, за который пришла компенсация, на 1,5 и 3,6 % соответственно. Излишне начисленный ЕСВ определяйте так: этот же средний заработок умножьте на соответствующую ставку ЕСВ (например, для хозрасчетных предприятий — в зависимости от класса профриска, для бюджетников — 36,3 %).

Обязательно погасите задолженность перед работником по среднему заработку за январь и февраль 2015 года, возникшую после сторнировки удержанных с него НДФЛ, ЕСВ и ВС. В какой срок? В удобное для вас время, но, желательно, не позднее ближайшего дня, установленного для выплаты зарплаты.

Сторнировка в зарплатной отчетности

Компенсация среднего мобилизационного заработка поступила на счет в банке*, размер излишне начисленных/удержанных налогов и взносов вы знаете. Дело за отражением перерасчета в отчетности.

* Как утверждают казначеи, для зачисления компенсационных сумм открывать специальный счет в их органах не надо (см. письмо ГКСУ от 23.05.2015 г. № 14-11/315-15327).

Форма № 1ДФ. Налоговики не перестают нас удивлять. В этот раз они «скреативили» в отражении проведенных корректировок (сторнированных сумм налогов) в Налоговом расчете по форме № 1ДФ. Забудьте про уточняющую форму № 1ДФ за 1 квартал 2015 года (именно там вы показали начисленный средний заработок и удержанный с него НДФЛ и ВС)!

Результаты перерасчета среднего заработка мобилизованных за январь и февраль 2015 года отразите в форме № 1ДФ за тот отчетный период, в котором провели перерасчет.

При этом в разделе І формы № 1ДФ по мобилизованному работнику отразите:

1) строку с признаком дохода «101» и со знаками «минус» в графах 3а и 3 (сумма начисленного/перечисленного среднего заработка за январь и февраль 2015 года), а также 4а и 4 (сумма начисленного/перечисленного НДФЛ);

2) строку с признаком дохода «128» с положительными значениями в графах 3 и 3а (общая сумма компенсируемого «мобилизационного» среднего заработка, начисленного/выплаченного в отчетном периоде + сумма пересчитанного среднего заработка за январь и февраль 2015 год), а в графах 4а и 4 проставьте прочерки.

В разделе ІІ формы № 1ДФ по строке «Військовий збір» уменьшаете:

— показатели граф «Загальна сума нарахованого доходу» / «Загальна сума виплаченого доходу» — на сумму начисленного/выплаченного среднего заработка за январь и февраль 2015 года соответственно;

— сумму текущих обязательств по ВС — на сумму удержанного/перечисленного ВС со среднего заработка за январь и февраль 2015 года.

На наш взгляд, логичнее было бы провести такую корректировку согласно п. 4.4 Порядка заполнения и подачи налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога, утвержденного приказом Минфина от 13.01.2015 г. № 4. То есть подать «уточненку» за 1 квартал 2015 года. При этом в ней необходимо:

— в разделе 1 убрать неправильную строку. Для этого нужно полностью повторить ее, но указать в графе 9 признак «1» (на исключение строки). Затем добавить строку с правильными данными (в графе «9» поставить признак «0» — на ввод строки);

— в разделе 2 в строку «Військовий збір — виключення» вписать сумму среднего мобилизационного заработка и удержаного с него ВС, по которым провели сторнировку.

Отчет № Д4. Излишне начисленные/удержанные суммы ЕСВ покажите в таблицах 1 и 6 ЕСВ-отчета за месяц, в котором эти суммы были отсторнированы.

В таблице 1 затрагиваете строки 7, 7.1, 7.3 — в них отразите отсторнированные суммы начисленного/удержанного ЕСВ. В строке 7.4 укажите сумму среднего заработка за январь и февраль 2015 года, которую вам компенсировали из бюджета. Не забудьте заполнить строку без номера «Зміст помилки». В ней можно указать: корректировка базы взимания ЕСВ на сумму компенсации среднего заработка мобилизованных за январь и февраль 2015 года. Заметьте: сумма излишне начисленного/удержанного ЕСВ повлияет (в сторону уменьшения) на общую сумму обязательств по ЕСВ (строка 8).

В таблице 6 на работника формируете две дополнительные строки на «выемку» облагаемого январского и февральского среднего заработка. При этом укажите:

— в графе 9 — код категории застрахованного лица, соответствующий оплате труда (например, «1»);

— в графе 10 — код типа начислений «3» (ошибка выявлена самостоятельно, уменьшается ЕСВ);

— в графе 11 — месяц, за который начислен заработок;

— в графе 18 — сумму среднего заработка, на которую излишне начислен ЕСВ за соответствующий период;

— в графах 20 и 21 — излишне удержанный и начисленный ЕСВ соответственно.

Обратите внимание: графы 15 (количество календарных дней нахождения в трудовых отношениях) и 17 (общая сумма начисленной зарплаты) не заполняйте!

Практикуемся: корректировки «в картинках»

Числовой пример поможет разобраться во всем до конца.

Пример. Работник бюджетного учреждения Мацай Сергей Петрович (налоговый номер 2828202020) был мобилизован с 02.06.2014 г. Средняя зарплата, выплачиваемая работнику за период мобилизации в январе и феврале 2015 года, составила 2660 и 2940 грн.* С нее взимали ЕСВ и удерживали НДФЛ и ВС как с обычной зарплаты с соответствующим отражением в отчетности.

* Учреждение воспользовалось рекомендациями Кабмина о переносе рабочих дней в январе и феврале 2015 года.

В апреле 2015 года учреждение подало в орган труда и соцзащиты населения Отчет о фактических расходах на выплату среднего заработка работникам, в том числе в январе и феврале 2015 года. В мае 2015 года суммы компенсации «мобилизационного» среднего заработка за январь и февраль 2015 года были перечислены из бюджета на счет учреждения. В этом же месяце провели корректировку излишне начисленных налогов/сборов/взносов со средней зарплаты.

Учреждению надо сторнировать такие суммы налогов и сборов:

— за январь 2015 года: ЕСВ/начисление — 965,58 грн., ЕСВ/удержание — 95,76 грн., НДФЛ — 384,64 грн., ВС — 39,90 грн.;

— за февраль 2015 года: ЕСВ/начисление — 1067,22 грн., ЕСВ/удержание — 105,84 грн., НДФЛ — 425,12 грн., ВС — 44,10 грн.

Вначале составляем бухгалтерскую справку (см. рис. 1 на с. 29).

Перейдем к форме № 1ДФ. Предположим, что сумма «мобилизационного» среднего заработка, начисленная этому работнику во 2 квартале 2015 года, равна 8260 грн., а общая база обложения ВС (сумма начисленной зарплаты в учреждении) — 100000,00 грн., сумма ВС — 1500,00 грн.

Как будет выглядеть заполненный Налоговый расчет по форме № 1ДФ за 2 квартал 2015 года, смотрите на рис. 2 (с. 29).

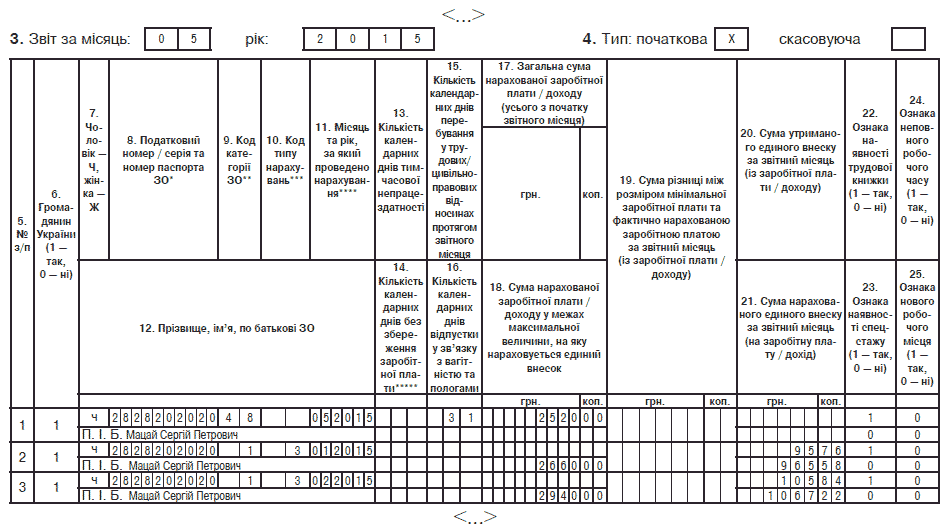

Дошла очередь и до ЕСВ-отчетности. На наш взгляд, сложностей с заполнением строк 7, 7.1, 7.3 и 7.4 таблицы 1 формы № Д4 возникнуть не должно. Поэтому переходим непосредственно к таблице 6. Предположим, что сумма среднего заработка за май — 2520 грн. Как заполнить таблицу 6 по условиям примера, смотрите на рис. 3 на с. 29.

Что ж, проводить мобилизационные корректировки нам не впервой. Однажды вы уже делали похожую операцию (освежить в памяти детали поможет «ОТ», 2014, № 20, с. 16). Одно радует — хоть работник будет «в плюсе».

Выводы:

— Работодатель, которому перечислили из бюджета компенсацию среднего заработка за январь и февраль 2015 года, вправе провести перерасчет налогов и вывести эти выплаты из-под налогообложения.

— Отсторнированные суммы НДФЛ, ВС и ЕСВ, которые были удержаны с январской и февральской средней зарплаты мобилизованных, отражайте в отчетности за тот отчетный период, в котором проводили корректировку.

Рис. 3. Фрагмент таблицы 6 Отчета по форме № Д4 за май 2015 года