Картиной, когда работник был уволен и принят к тому же работодателю в одном месяце, никого не удивишь. Такое происходит сплошь и рядом. Похожую ситуацию мы недавно рассматривали (см. «ОТ», 2015, № 8, с. 28). Но она была проще: у работника при увольнении/приеме статус остался прежним. В данном случае ситуация с подвохом: у работника поменялась категория (статус). Он уволился с госслужбы, а затем его приняли на должность служащего. Как такое изменение повлияло на взимание налогов и сборов, а также на заполнение зарплатной отчетности? Все ответы — далее.

Вначале запомните основное правило:

Если работник в течение месяца увольняется и повторно устраивается к одному и тому же работодателю, то при налогообложении зарплаты и отражении в зарплатной отчетности доход работника определяем за календарный месяц (общий совокупный доход начислен одним работодателем).

Это утверждение годится для взимания по итогам отчетного месяца ЕСВ*, НДФЛ**, ВС***, а также при применении НСЛ****. Актуально оно и для отражения дохода в Налоговом расчете по форме № 1ДФ и ЕСВ-отчете. Подробности сейчас рассмотрим.

* Единый взнос на общеобязательное государственное социальное страхование.

** Налог на доходы физических лиц.

*** Военный сбор.

**** Налоговая социальная льгота.

Удерживаем налоги, взносы, сборы

ЕСВ. При взимании ЕСВ зарплату работника до увольнения и после необходимо сложить. Помните: взимание ЕСВ осуществляют в пределах максимальной величины базы начисления ЕСВ, равной 17 ПМТЛ. В 2015 году порог для взимания ЕСВ в январе — ноябре составляет 20706 грн., в декабре — 23426 грн.

Общая сумма начисленной работнику зарплаты в августе 2015 года составила 26700 грн. (26000 + 700). Поэтому ЕСВ взимаем лишь с суммы, равной 20706 грн., с суммы превышения (26700 - 20706 = 5994 (грн.)) ЕСВ не взимаем.

На какие моменты еще следует обратить внимание? Конечно же, на ставки взимания ЕСВ. В данном случае ставка «сверху» осталась прежней — 36,3 %. А вот ставка ЕСВ «снизу» изменилась: до увольнения она составляла 6,1 % (для госслужащих), после увольнения — 3,6 % (для обычных работников).

Произведем расчет суммы ЕСВ (см. таблицу на с. 24):

Период | Сумма зарплаты, грн. | ЕСВ-начисления (36,3 %), грн. | ЕСВ-удержания, грн. | ||

начисленная | в пределах порога взимания ЕСВ | 6,1 % | 3,6 % | ||

До увольнения | 26000 | 20706 | 7516,28* | 1263,07* | х |

После увольнения | 700 | — | —** | х | —** |

* ЕСВ взимаем с зарплаты в размере 20706 грн. С суммы превышения 5294 грн. (26000 - 20706) ЕСВ не взимаем. ** После повторного приема на работу на должность служащего (зарплата 700 грн.) ЕСВ не начисляем и не удерживаем, так как начисленная сумма по новой должности превысила порог взимания ЕСВ. | |||||

Что касается выполнения требования о ЕСВ из «минималки», то в данном случае также необходимо определить общий доход за месяц (см. консультацию специалиста Государственной фискальной службы в «ОТ», 2015, № 7, с. 21). Однако выполнить его в нашем случае не придется, поскольку общая сумма зарплаты за месяц оказалась выше «минималки» (26000 грн. + 700 грн. = 26700 грн. >1218 грн.).

НДФЛ. Для применения ставок НДФЛ, а также для определения права на НСЛ все выплаты работнику, начисленные за календарный месяц (как за период до увольнения, так и за период после увольнения), суммируют. Ведь объектом удержания НДФЛ является общий месячный (годовой) налогооблагаемый доход, который состоит из суммы налогооблагаемых доходов, выплаченных (начисленных) на протяжении такого отчетного налогового месяца (ст. 163 и п.п. 164.1.2 Налогового кодекса Украины от 02.12.2010 г. № 2755-VI, далее — НКУ).

Напомним: с 01.01.2015 г. НДФЛ удерживают по таким ставкам:

— к базе обложения, не превышающей 10 минимальных зарплат (МЗП) (в 2015 году — 12180 грн.), — 15 %;

— к сумме, превышающей базу обложения, — 20 %.

В приведенном в письме вопросе работник уволился и был принят на работу в одном месяце. Поэтому его доход за период до увольнения и за период после увольнения необходимо сложить. Затем из полученной суммы удержать НДФЛ по ставкам 15 (20) %.

Произведем расчет.

За период до увольнения сумма НДФЛ равняется:

12180 х 15 % + (26000 - 1263,07 - 12180) х 20 % = 1827 + 2511,39 = 4338,39 (грн.),

где 26000 грн. — сумма начисленной зарплаты при увольнении;

1263,07 грн. — сумма удержанного ЕСВ (пример расчета см. выше).

После повторного принятия на работу расчеты следующие (НДФЛ удерживаем по ставке 20 %, так как из суммы, равной 12180 грн., НДФЛ по ставке 15 % уже был уплачен при увольнении):

700 грн. х 20 % = 140 грн.

Общая сумма удержанного НДФЛ — 4478,39 грн. (4438,39 + 140).

НСЛ. НСЛ применяют к начисленному месячному доходу в виде заработной платы только по одному месту его начисления (выплаты)* ( п.п. 169.2.1 НКУ). В рассматриваемой ситуации зарплата за фактически отработанное время в месяце увольнения и приема начислена одним работодателем. Следовательно, с предельным размером дохода, дающим право на НСЛ, необходимо сравнить общий совокупный доход, начисленный такому работнику в одном месяце одним работодателем. То есть доход работника до увольнения и после повторного приема на работу суммируют. При этом учитывают один предельный размер дохода, дающий право на получение НСЛ (в 2015 году — 1710 грн.). Такое разъяснение было представлено в подкатегории 103.08.04 «ЗІР» (см. «ОТ», 2014, № 7, с. 16).

* С правилами применения НСЛ можно ознакомиться на с. 13 этого номера.

Учитывая, что общий августовский доход работника составил 26700 грн. (26000 + 700), права на НСЛ у него нет ни до увольнения, ни после повторного приема на работу.

ВС. Проблем с удержанием ВС в приведенной ситуации возникнуть не должно. Ведь ставка обложения не зависит от размера получаемого дохода — она постоянна (1,5 %). Нет и предела для его удержания. Поэтому из «грязной» зарплаты за период до увольнения и за период после увольнения необходимо удержать ВС в размере 1,5 % от начисленного дохода.

Рассчитаем сумму ВС:

— за период до увольнения: 26000 грн. х 1,5 % = 390 грн.;

— за период после повторного принятия на работу: 700 грн. х 1,5 % = 10,50 грн.

Общая сумма удержанного ВС 400,50 грн. (390 + 10,50).

Налоги и взносы удержали, дело за малым — отразить все в отчетности.

Заполняем зарплатную отчетность

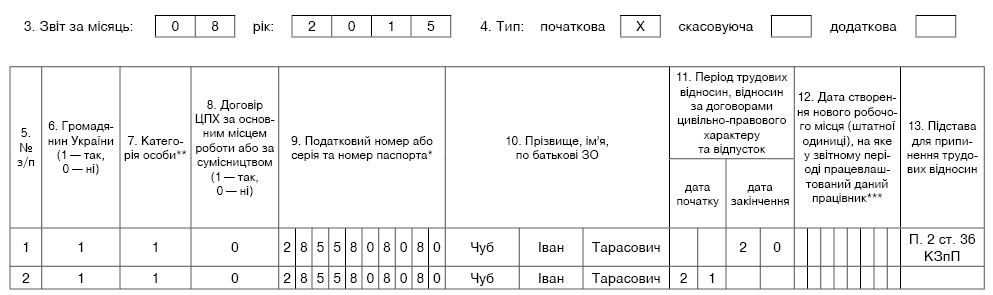

Отчет по форме № Д4. Заполнить таблицу 5 Отчета по форме № Д4 не составит большого труда. Ее заполнение стандартно. А если забыли, то «подсмотреть» правила ее заполнения в случае увольнения и повторного приема на работу можно в «ОТ», 2015, № 8, с. 28. В данном случае заполните две строки, поскольку в отчетном календарном месяце был повторный прием на работу.

Таблица 6 ЕСВ-отчета тоже проблем не вызовет. Единственное «но» — в данном случае на такого работника заполните 2 строки: одну по должности госслужащего, вторую — по должности служащего, ведь к зарплате такого застрахованного лица применяют разные ставки ЕСВ в части удержаний. Это прямо предусмотрено п. 9 разд. IV Порядка № 435*.

Кроме этого, в Отчете по форме № Д4 для графы 9 предусмотрены такие коды категорий застрахованных лиц (далее — КЗО):

— для госслужащих — «25» (ставка удержания ЕСВ — 6,1 %);

— для обычных наемных работников — «1» (ставка ЕСВ «снизу» — 3,6 %).

Обратите внимание: по устным разъяснениям специалистов ПФУ графу 15 «Кількість календарних днів перебування у трудових/ЦП відносинах протягом звітного місяця» заполняют два раза: и по строке с КЗО «25» (госслужащий), и по строке с КЗО «1» (обычный наемный работник). При этом количество дней необходимо распределить по дням до увольнения госслужащего и после приема на работу в качестве обычного наемного работника.

Как заполнить таблицы 5 и 6 Отчета № Д4 по условиям, приведенным в вопросе читателя, покажем на рис. 1 и 2 (см. с. 26).

Уволенный сотрудник был работником со спецстажем, т. е. госслужащим. Тогда заполните на него и таблицу 7 ЕСВ-отчета. В ней, среди прочего, в графе 12 укажите «20» — количество календарных дней спецстажа с начала месяца по день увольнения с должности госслужащего. Признак спецстажа (код «1») также продублируйте в графе 23 таблицы 6 по строке с КЗО «25».

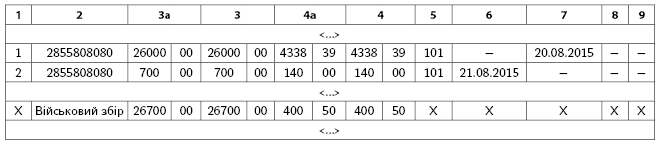

Налоговый расчет по форме № 1ДФ. Юридические и физические лица, использующие труд наемных работников, обязаны отчитываться перед фискальной службой. Для этого они ежеквартально подают Налоговый расчет по форме № 1ДФ**, в котором в разделе 1 по каждому работнику указывают начисленный (выплаченный) доход и сумму удержанного (уплаченного) НДФЛ. В разделе 2 такого Отчета показывают информацию, в частности, об удержанном ВС. Ее указывают неперсонифицированно, т. е. общей суммой начисленного (выплаченного) дохода и удержанного (уплаченного) сбора.

** Форма Налогового расчета по форме № 1ДФ, а также Порядок заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу плательщиков налога, и сумм удержанного с них дохода (далее — Порядок № 4) утверждены приказом Миндоходов от 13.01.2015 г. № 4.

Обратите внимание: в случае неоднократного приема физического лица на работу и его увольнения с работы в отчетном квартале по такому лицу нужно заполнять столько строк, сколько раз информация об изменении места его работы встречается в отчетном квартале*** ( п. 3.7 Порядка № 4).

*** Как отразить в Налоговом расчете по форме № 1ДФ прием/увольнение в различных ситуациях, см. «ОТ», 2015, № 14, с. 27.

В нашем случае информация о смене места работы встречается два раза:

— первый раз — увольнение 20.08.2015 г.;

— второй раз — прием на работу 21.08.2015 г.

Следовательно, по такому работнику в Налоговом расчете по форме № 1ДФ следует заполнить две строки. Причем в каждой будет отображен доход за фактически отработанное время.

Пример заполнения Налогового расчета приведем на рис. 3**** (с. 26).

**** Для наглядности приведем данные только по одному работнику. А именно, сумму начисленного дохода, а также удержанного НДФЛ и ВС за август 2015 года. Информацию за июль и сентябрь не приводим.

Рис. 1. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за август 2015 года

Рис. 2. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за август 2015 года

Рис. 3. Фрагмент заполнения Налогового расчета по форме № 1ДФ

Выводы:

Если работник в течение месяца увольняется и повторно принимается к одному и тому же работодателю, то по итогам отчетного месяца учитываем, что:

— при взимании НДФЛ, ВС, ЕСВ (в части как начисления, так и удержания), а также для определения права на НСЛ заработок до увольнения и после повторного приема на работу суммируют;

— в случае повторного приема на работу в отчетном календарном месяце в таблице 5 ЕСВ-отчета на такого работника заполняют две строки;

— если база начисления была разной, а также применялись разные ставки ЕСВ, то в таблице 6 Отчета по форме № Д4 на такого работника заполняют две строки;

— в Налоговом расчете по форме № 1ДФ на работника заполняют столько строк, сколько раз проходила информация о смене места работы.