Картиною, коли працівник був звільнений і прийнятий до того ж роботодавця в одному місяці, нікого не здивуєш. Таке відбувається часто-густо. Схожу ситуацію ми недавно розглядали (див. «ОП», 2015, № 8, с. 28). Але вона була простіша: у працівника при звільненні/прийнятті статус залишився незмінним. У нашому випадку ситуація з підступом: у працівника змінилася категорія (статус). Він звільнився з держслужби, а потім його прийняли на посаду службовця. Як така зміна вплинула на справляння податків і зборів, а також на заповнення зарплатної звітності? Усі відповіді — далі.

Спочатку запам’ятайте основне правило:

якщо працівник протягом місяця звільняється і повторно влаштовується до одного й того самого роботодавця, то при оподаткуванні зарплати та відображенні в зарплатній звітності дохід працівника визначаємо за календарний місяць (загальний сукупний дохід нараховано одним роботодавцем).Це твердження підходить для справляння за підсумками звітного місяця ЄСВ*, ПДФО**, ВЗ***, а також при застосуванні ПСП****. Актуальне воно і для відображення доходу в Податковому розрахунку за формою № 1ДФ і ЄСВ-звіті. Подробиці зараз розглянемо.

* Єдиний внесок на загальнообов’язкове державне соціальне страхування.

** Податок на доходи фізичних осіб.

*** Військовий збір.

**** Податкова соціальна пільга.

Справляємо податки, внески, збори

ЄСВ. При справлянні ЄСВ зарплату працівника до звільнення і після необхідно скласти. Пам’ятайте: справляння ЄСВ здійснюють у межах максимальної величини бази нарахування ЄСВ, що дорівнює 17 ПМПО. У 2015 році поріг для справляння ЄСВ у січні — листопаді становить 20706 грн., у грудні — 23426 грн.

Загальна сума нарахованої працівнику зарплати в серпні 2015 року склала 26700 грн. (26000 + 700). Тому ЄСВ справляємо тільки із суми, що дорівнює 20706 грн., із суми перевищення (26700 - 20706 = = 5994 грн.) цей внесок не справляємо.

На які моменти ще слід звернути увагу? Звичайно ж, на ставки справляння ЄСВ. У нашому випадку ставка «зверху» залишилася незмінною — 36,3 %. А ось ставка ЄСВ «знизу» змінилася: до звільнення вона становила 6,1 % (для держслужбовців), після звільнення — 3,6 % (для звичайних працівників).

Здійснимо розрахунок суми ЄСВ (див. таблицю на с. 24).

Період | Сума зарплати, грн. | ЄСВ-нарахування (36,3 %), грн. | ЄСВ-утримання, грн. | ||

нарахована | у межах порога справляння ЄСВ | 6,1 % | 3,6 % | ||

До звільнення | 26000 | 20706 | 7516,28* | 1263,07* | х |

Після звільнення | 700 | — | —** | х | —** |

* ЄСВ справляємо із зарплати в розмірі 20706 грн. Із суми перевищення 5294 грн. (26000 - 20706) цей внесок не справляємо. ** Після повторного прийняття на роботу на посаду службовця (зарплата 700 грн.) ЄСВ не нараховуємо і не утримуємо, оскільки нарахована сума за новою посадою перевищила поріг справляння цього внеску. | |||||

Що стосується виконання вимоги про ЄСВ з «мінімалки», то в цьому випадку також необхідно визначити загальний дохід за місяць (див. консультацію фахівця Державної фіскальної служби в «ОП», 2015, № 7, с. 21). Проте виконати її в нашому випадку не доведеться, оскільки загальна сума зарплати за місяць виявилася вищою за «мінімалку» (26000 грн. + 700 грн. = = 26700 грн. > 1218 грн.).

ПДФО. Для застосування ставок ПДФО, а також для визначення права на ПСП усі виплати працівнику, нараховані за календарний місяць (як за період до звільнення, так і за період після звільнення), підсумовують. Адже об’єктом утримання ПДФО є загальний місячний (річний) оподатковуваний дохід, що складається із суми оподатковуваних доходів, виплачених (нарахованих) упродовж такого звітного податкового місяця ( ст. 163 і п.п. 164.1.2 Податкового кодексу України від 02.12.2010 р. № 2755-VI, далі — ПКУ).

Нагадаємо: з 01.01.2015 р. ПДФО утримують за такими ставками:

— до бази оподаткування, що не перевищує 10 мінімальних зарплат (МЗП) (у 2015 році — 12180 грн.), — 15 %;

— до суми, що перевищує базу оподаткування, — 20 %.

У наведеному в листі запитанні працівник звільнився і був прийнятий на роботу в одному місяці. Тому його дохід за період до звільнення і за період після звільнення необхідно скласти. Потім з отриманої суми утримати ПДФО за ставками 15 (20) %.

Здійснимо розрахунок.

За період до звільнення сума ПДФО дорівнює:

12180 х 15 % + (26000 - 1263,07 - 12180) х 20 % = = 1827 + 2511,39 = 4338,39 (грн.),

де 26000 грн. — сума нарахованої зарплати при звільненні;

1263,07 грн. — сума утриманого ЄСВ (приклад розрахунку див. вище).

Після повторного прийняття на роботу розрахунки такі (ПДФО утримуємо за ставкою 20 %, оскільки із суми, що дорівнює 12180 грн., ПДФО за ставкою 15 % уже було сплачено при звільненні):

700 грн. х 20 % = 140 грн.

Загальна сума утриманого ПДФО становить 4478,39 грн. (4438,39 + 140).

ПСП. ПСП застосовують до нарахованого місячного доходу у вигляді заробітної плати тільки за одним місцем його нарахування (виплати)* ( п.п. 169.2.1 ПКУ). У ситуації, що розглядається, зарплата за фактично відпрацьований час у місяці звільнення і прийняття нарахована одним роботодавцем. Отже, із граничним розміром доходу, що дає право на ПСП, необхідно порівняти загальний сукупний дохід, нарахований такому працівнику в одному місяці одним роботодавцем. Тобто дохід працівника до звільнення і після повторного прийняття на роботу підсумовують. При цьому враховують один граничний розмір доходу, що дає право на отримання ПСП (у 2015 році — 1710 грн.). Таке роз’яснення було надано в підкатегорії 103.08.04 «ЗІР» (див. «ОП», 2014, № 7, с. 16).

* З правилами застосування ПСП можна ознайомитися на с. 13 цього номера.

Ураховуючи, що загальний серпневий дохід працівника становить 26700 грн. (26000 + 700), права на ПСП у нього немає ні до звільнення, ні після повторного прийняття на роботу.

ВЗ. Проблем з утриманням ВЗ у наведеній ситуації виникнути не повинно. Адже ставка оподаткування не залежить від розміру отримуваного доходу — вона постійна (1,5 %). Немає й межі для його утримання. Тому з «грязної» зарплати за період до звільнення і за період після звільнення необхідно утримати ВЗ у розмірі 1,5 % від нарахованого доходу.

Розрахуємо суму ВЗ:

— за період до звільнення: 26000 грн. х 1,5 % = = 390 грн.;

— за період після повторного прийняття на роботу: 700 грн. х 1,5 % = 10,50 грн.

Загальна сума утриманого ВЗ становить 400,50 грн. (390 + 10,50).

Податки та внески утримали, залишилася дрібничка — відобразити все у звітності.

Заповнюємо зарплатну звітність

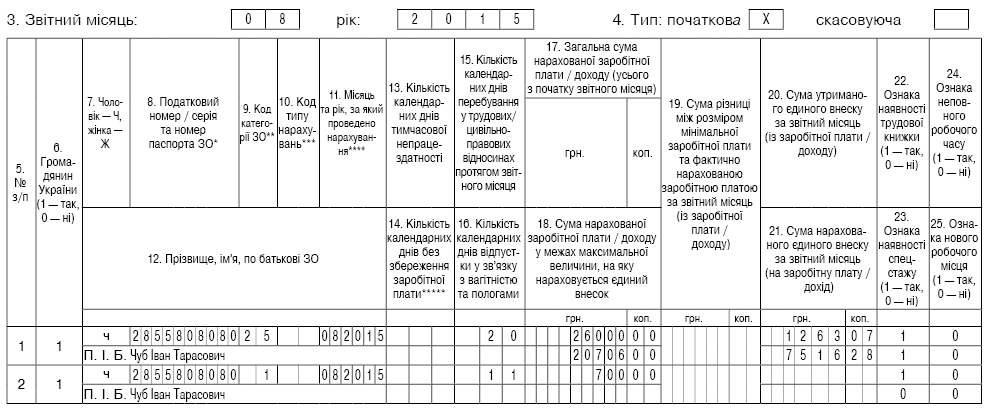

Звіт за формою № Д4. Заповнити таблицю 5 Звіту за формою № Д4 не складе великих труднощів. Її заповнення стандартне. А якщо забули, то «підглянути», як її заповнити в разі звільнення і повторного прийняття на роботу, можна в «ОП», 2015, № 8, с. 28. У цьому випадку заповніть два рядки, оскільки у звітному календарному місяці було повторне прийняття на роботу.

Таблиця 6 ЄСВ-звіту теж проблем не викличе. Єдине «але» — у цьому випадку на такого працівника заповніть 2 рядки: один за посадою держслужбовця, другий — за посадою службовця, адже до зарплати такої застрахованої особи застосовують різні ставки ЄСВ у частині утримань. Це прямо передбачено п. 9 розд. IV Порядку № 435*.

Окрім цього, у Звіті за формою № Д4 для графи 9 передбачено такі коди категорій застрахованих осіб (далі — КЗО):

— для держслужбовців — «25» (ставка утримання ЄСВ — 6,1 %);

— для звичайних найманих працівників — «1» (ставка ЄСВ «знизу» — 3,6 %).

Зверніть увагу: за усними роз’ясненнями фахівців ПФУ, графу 15 «Кількість календарних днів перебування у трудових/ЦП відносинах протягом звітного місяця» заповнюють двічі: і за рядком з КЗО «25» (держслужбовець), і за рядком з КЗО «1» (звичайний найманий працівник). При цьому кількість днів необхідно розподілити по днях до звільнення держслужбовця і після прийняття на роботу звичайним найманим працівником.

Як заповнити таблиці 5 і 6 Звіту № Д4 за умовами, наведеними в запитанні читача, покажемо на рис. 1 і 2 на с. 26.

Звільнений співробітник був працівником зі спецстажем, тобто держслужбовцем. Тоді заповніть на нього і таблицю 7 ЄСВ-звіту. У ній, серед іншого, у графі 12 зазначте «20» — кількість календарних днів спецстажу з початку місяця по день звільнення з посади держслужбовця. Ознаку спецстажу (код «1») також продублюйте у графі 23 таблиці 6 за рядком з КЗО «25».

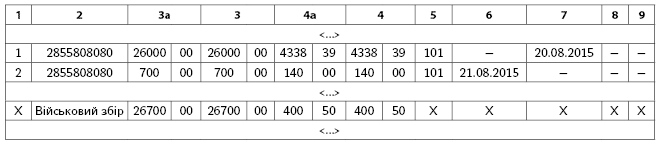

Податковий розрахунок за формою № 1ДФ. Юридичні та фізичні особи, які використовують працю найманих працівників, зобов’язані звітувати перед фіскальною службою. Для цього вони щокварталу подають Податковий розрахунок за формою № 1ДФ**, в якому в розділі 1 щодо кожного працівника зазначають нарахований (виплачений) дохід і суму утриманого (сплаченого) ПДФО. У розділі 2 такого Звіту показують інформацію, зокрема, про утриманий ВЗ. Її зазначають неперсоніфіковано, тобто загальною сумою нарахованого (виплаченого) доходу та утриманого (сплаченого) збору.

Зверніть увагу: у разі неодноразового прийняття фізичної особи на роботу і її звільнення з роботи у звітному кварталі за такою особою потрібно заповнювати стільки рядків, скільки разів інформація про зміну місця її роботи зустрічається у звітному кварталі*** ( п. 3.7 Порядку № 4).

*** Як відобразити в Податковому розрахунку за формою № 1ДФ прийняття/звільнення в різних ситуаціях, див. «ОП», 2015, № 14, с. 27.

У нашому випадку інформація про зміну місця роботи зустрічається двічі:

— уперше — звільнення 20.08.2015 р.;

— удруге — прийняття на роботу 21.08.2015 р.

Отже, щодо такої працівниці в Податковому розрахунку за формою № 1ДФ слід заповнити два рядки. Причому в кожному з них буде відображено дохід за фактично відпрацьований час.

Приклад заповнення Податкового розрахунку наведемо на рис. 3**** на с. 26.

**** Для наочності наведемо дані тільки за одним працівником, а саме, суму нарахованого доходу, а також утриманого ПДФО та ВЗ за серпень 2015 року. Інформацію за липень і вересень не наводимо.

Рис. 1. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за серпень 2015 року

Рис. 2. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за серпень 2015 року

Рис. 3. Фрагмент заповнення Податкового розрахунку за формою № 1ДФ

Висновки:Якщо працівник протягом місяця звільняється і повторно приймається до одного й того самого роботодавця, то за підсумками звітного місяця враховуємо, що:

— при справлянні ПДФО, ВЗ, ЄСВ (як у частині нарахування, так і в частині утримання), а також для визначення права на ПСП заробіток до звільнення і після повторного прийняття на роботу підсумовують;

— у разі повторного прийняття на роботу у звітному календарному місяці в таблиці 5 ЄСВ-звіту на такого працівника заповнюють 2 рядки;

— якщо база нарахування була різною, а також застосовувалися різні ставки ЄСВ, то в таблиці 6 Звіту за формою № Д4 на такого працівника заповнюють два рядки;

— у Податковому розрахунку за формою № 1ДФ на працівника заповнюють стільки рядків, скільки разів проходила інформація про зміну місця роботи.