С 1 января 2016 года поменялись правила налогообложения зарплатных и других выплат. В связи с этим у бухгалтеров-практиков появилось много вопросов по таким широко распространенным переходящим выплатам, как больничные и отпускные:

1) какую ставку НДФЛ применять;

2) как применить новые размеры НСЛ и предельной зарплаты по переходящим выплатам;

3) можно ли учитывать при расчете базы налогообложения за январь 2016 года удержанный ранее из суммы январских отпускных ЕСВ?

Итак, рассмотрим все по-порядку.

Ставка НДФЛ, размер НСЛ и предельной зарплаты

С 1 января 2016 года установлена единая ставка НДФЛ по зарплатным и другим выплатам. Теперь она составляет 18 %.

До этой даты по таким выплатам ставка НДФЛ определялась в зависимости от суммы выплаты и составляла 15 (20) %.

Переходящие больничные начисляются уже в период действия новой ставки НДФЛ и новых размеров НСЛ и предельной зарплаты. Отпускные же начисляются так сказать «наперед». То есть они начислялись и соответственно облагались по ставке, действовавшей до 1 января 2016 года.

Возникает вопрос о том, как же облагать такие переходящие выплаты. В НКУ, в частности в п.п. 169.4.1, определено, что если налогоплательщик получает доходы в виде зарплаты за период ее сохранения согласно законодательству, в том числе за период отпуска или пребывания налогоплательщика на больничном, то с целью определения предельной суммы дохода, дающего право на получение НСЛ, и в других случаях их налогообложения такие доходы (их часть) относятся к соответствующим налоговым периодам их начисления.

Из этого можно сделать вывод:

1. Для определения предельной суммы дохода, дающего права на НСЛ, переходящие выплаты (отпускные и больничные) должны быть отнесены к соответствующим налоговым периодам.

2. Для применения соответствующей ставки НДФЛ переходящие выплаты (отпускные и больничные) должны быть отнесены к соответствующим налоговым периодам.

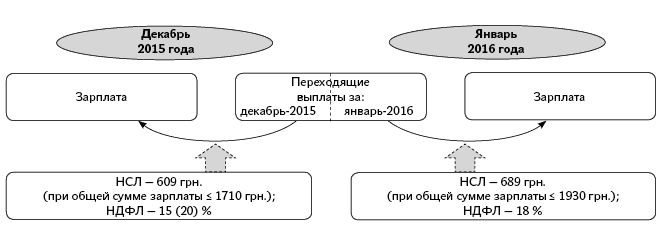

К больничным и отпускным, относящимся к декабрю 2015 года, необходимо применять ставку НДФЛ 15 (20) %, а относящимся к январю 2016 года — ставку 18 %.

С соответствующим разъяснением специалиста фискального органа вы можете ознакомиться в газете «Бюджетная бухгалтерия», 2016, № 3, с. 23. Кроме этого, аналогичное разъяснение содержится и в Общедоступном информационно-справочном ресурсе для переходного периода 2015 — 2016 годов (см. консультацию в подразделе 103.08.04 «ЗІР»).

Обобщим сказанное выше. Для того чтобы правильно применить НСЛ и/или соответствующую ставку НДФЛ к зарплате работника, переходящие выплаты нужно условно отнести к тем месяцам, к которым они относятся: отпускные за январь 2016 года, начисленные в декабре 2015 года, — к сумме месячного налогооблагаемого дохода за январь; больничные за декабрь 2015 года, начисленные в январе 2016 года, — к сумме месячного налогооблагаемого дохода за декабрь. После такого «условного» распределения переходящих выплат по итогам декабря 2015 года — января 2016 года проводим миниперерасчет НДФЛ. В результате такого перерасчета к месячному облагаемого доходу за декабрь 2015 года (зарплата + отпускные декабря; зарплата + больничные декабря) мы применим размер НСЛ, действовавший в 2015 году, и НДФЛ по ставке 15 %. К месячному облагаемому доходу за январь 2016 года (отпускные января + зарплата января; больничные января + зарплата января) применим размер НСЛ, действующий в 2016 году, и НДФЛ по ставке 18 % (см. схему ниже).

Удержанный ЕСВ

По переходящим выплатам при обложении их ЕСВ действует следующее правило:

для переходящих выплат применяют ставки ЕСВ, которые действуют (действовали) на момент начисления.

То есть к переходящим отпускным, начисленным в декабре 2015 года, в том числе приходящимся и на январь 2016 года, применялись ставки, которые действовали на момент начисления — для бюджетников 36,3 % (8,41 % — если работник-инвалид) в части начислений и 3,6 (6,1 %) в части удержаний. При этом в 2016 году никаких перерасчетов сумм начисленного/удержанного ЕСВ производить не нужно.

Но как поступить в 2016 году, когда необходимо правильно применить НСЛ к зарплате работника, определить правильную сумму НДФЛ по переходящим зарплатным выплатам? Можно ли при определении базы обложения за январь 2016 года учитывать удержанный с суммы отпускных за январь ЕСВ?

Да, можно. Это четко следует из действующего сейчас положения п. 164.6 НКУ. Согласно этому пункту база налогообложения определяется как начисленная заработная плата, уменьшенная на сумму удержанного ЕСВ и НСЛ (при ее наличии).

Порядок взимания (в том числе ставка) ВС в 2016 году не изменился.

Применим все вышесказанное на числовых примерах.

Числовые примеры

Пример 1. Работодатель в январе 2016 года начислил работнице пособие по временной нетрудоспособности в связи с болезнью ребенка согласно предоставленному больничному листу за период с 15.12.2015 г. по 05.01.2016 г. Общая сумма больничных составила 1281,06 грн., из них за дни болезни, приходящиеся на декабрь 2015 года, — 989,91 грн., за дни болезни, приходящиеся на январь 2016 года, — 291,15 грн. Сумма заработной платы за фактически отработанное время в декабре 2015 года составила 684,78 грн., в январе 2016 года — 1409,21 грн. Кроме того, из зарплаты за декабрь 2015 года были удержаны: ЕСВ — 24,65 грн., ВС — 10,27 грн., НДФЛ — 7,67 грн.((684,78 грн. - - 24,65 грн. - 609 грн.) х 15 %).

Со всей суммы больничных, начисленных в январе 2016 года (в том числе и с части больничных, приходящихся на декабрь 2015 года), а также с январской зарплаты удерживаем ВС по ставке 1,5 %. Сумма ВС составит 40,35 грн. ((1281,06 грн. + + 1409,21 грн.) х 1,5 %).

На больничные и зарплату, начисленные в январе 2016 года, начисляем ЕСВ по ставке 22 %: (1281,06 грн. + 1409,21 грн.) х 22 % = 591,86 грн. ЕСВ в части удержаний не взимаем.

Перейдем к НДФЛ.

С декабрьских больничных, начисленных в январе 2016 года, удерживаем НДФЛ по ставке 15 %. При этом сумму больничных, приходящихся на дни болезни в декабре 2015 года, надо условно отнести к доходу за декабрь и проверить, правильно ли была применена НСЛ. Общий налогооблагаемый доход декабря 2015 года не превысил 1710 грн. (684,78 грн. + 989,91 грн. = 1674,69 грн. < 1710 грн.), а значит, в декабре НСЛ применили верно.

Сумма НДФЛ с больничных за декабрь 2015 года составит:

989,91 грн. х 15 % = 148,49 грн.

А вот с части больничных, приходящихся на дни болезни января 2016 года, НДФЛ удерживаем по ставке 18 %.

Общий налогооблагаемый доход января 2016 года составляет 1700,36 грн. (1409,21зарплата + + 291,15больничные). Учитывая, что эта сумма не превышает предельный размер дохода, дающего право на НСЛ в 2016 году (1930 грн.), в январе 2016 года применяем обычную льготу. Рассчитаем сумму НДФЛ, которую необходимо удержать с дохода работника за январь (больничные за январь + зарплата за январь):

(1700,36 грн. - 689 грн.) х 18 % = 182,04 грн.

При этом сумма НДФЛ, приходящаяся на больничные, составляет 31,17 грн. (182,04 : 1700,36 х х 291,15), приходящая на зарплату — 150,87 грн. (182,04 : 1700,36 х 1409,21).

Таким образом, в январе необходимо перечислить в доход бюджета НДФЛ в сумме 330,53 грн. (148,49 + 182,04).

Пример 2. Работнику в декабре 2015 года был предоставлен ежегодный отпуск продолжительностью 18 к. дн. (с 21.12.2015 г. по 09.01.2016 г.). Общая сумма отпускных составила 1537,38 грн., из них за дни отпуска, приходящиеся на декабрь 2015 года, — 939,51 грн., за дни отпуска, приходящиеся на январь 2016 года, — 597,87 грн. Сумма начисленной заработной платы за отработанное время в декабре-2015 — 1582,61 грн., в январе-2016 — 2052,63 грн. Кроме того, к доходу за декабрь 2015 года (зарплата за декабрь + отпускные за декабрь) согласно заявлению работника применялась НСЛ на двоих детей (в октябре 2015 года старшему ребенку исполнилось 18 лет). Сумма фактически удержанных налогов и взносов в декабре 2015 года с учетом общей суммы отпускных составила: ЕСВ — 112,32 грн., ВС — 46,80 грн., НДФЛ — 268,45 грн.

В декабре 2015 года с суммы отпускных, приходящихся на январь 2016 года, НДФЛ удержали по ставке 15 %, а надо применить ставку 18 %. Поэтому проведем перерасчет. Отнесем часть отпускных, приходящихся на январь 2016 года, к доходу за январь. Общий налогооблагаемый доход января составит 2650,50 грн. (2052,63 + 597,87).

По условиям примера с 01.01.2016 г. работник теряет право на применение НСЛ на двоих детей в связи с совершеннолетием старшего ребенка. Поэтому предел дохода в январе 2016 года, при котором может применяться обычная НСЛ (при условии, что работник предоставит новое заявление на обычную НСЛ), составляет 1930 грн. Как видим, общая сумма зарплаты за январь 2016 года превышает эту сумму, поэтому НСЛ к зарплате за январь 2016 года не применяем.

Определим сумму НДФЛ, подлежащую удержанию из дохода за январь 2016 года:

(2650,50 грн. - 21,52 грн.) х 18 % = 473,22 грн.,

где 21,52 — сумма ЕСВ, фактически удержанная в декабре 2015 года из отпускных, приходящихся на январь 2016 года (597,87 грн. х 3,6 %).

Поскольку в декабре 2015 года с январских отпускных был удержан НДФЛ в размере 86,45 грн. ((597,87 грн. - 21,52 грн.) х 15 %), то в январе 2016 года в результате перерасчета работодатель должен удержать НДФЛ в сумме:

473,22 - 86,45 = 386,77 (грн.).

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

ВС — военный сбор.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

НДФЛ — налог на доходы физических лиц.

НСЛ — налоговая социальная льгота.