Итак, вы получили решение суда о восстановлении работника на прежнюю должность. Что же делать в этой ситуации работодателю?

Сначала свою работу должен выполнить кадровик.

Что должен сделать кадровик

После получения судебного решения о восстановлении работника на прежнюю должность работодатель обязан немедленно исполнить его, т. е. восстановить незаконно уволенного работника со следующего рабочего дня (п. 1 ст. 367 Гражданского процессуального кодекса Украины от 18.03.2004 г. № 1618-IV, абз. 7 ст. 235 КЗоТ). При этом необходимо придерживаться определенной последовательности в действиях, а именно:

1. Издать приказ

В первую очередь издается приказ о восстановлении сотрудника на работе. В нем также указывается, что прежний приказ об увольнении признается недействительным.

С приказом работника следует ознакомить под подпись.

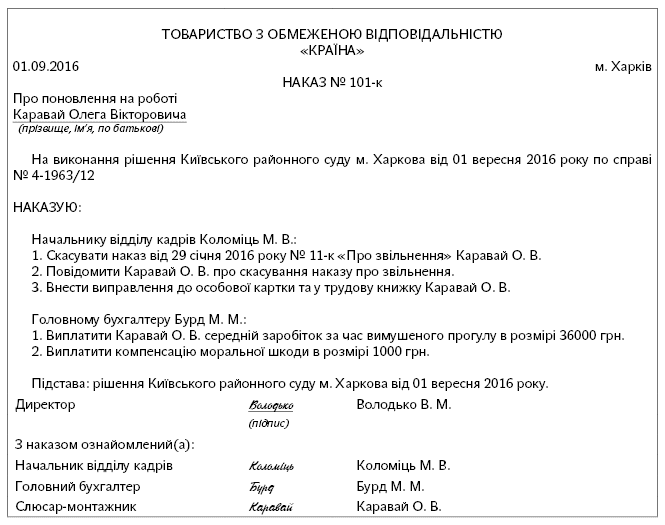

Приведем пример (условный) заполнения приказа о восстановлении работника на прежнюю должность (см. с. 10).

Кроме того, нужно допустить работника к исполнению прежних трудовых обязанностей. Фактически такой допуск означает, что работодатель должен предоставить восстановленному работнику работу, которую тот выполнял до увольнения, необходимую документацию и оборудование, рабочее место и т. п.

Уведомление о приеме на работу, форма которого утверждена постановлением КМУ «О порядке сообщения Государственной фискальной службе и ее территориальным органам о приеме на работу» от 17.06.2015 г. № 413, подавать не нужно.

Именно такой ответ по поводу данного вопроса дали специалисты Минсоцполитики в своем письме от 08.08.2016 г. № 1102/13/84-16.

«… поскольку восстановление на предыдущей работе происходит с даты увольнения работника, которая согласно этому решению признается недействительной, и время вынужденного прогула оплачивается и засчитывается в стаж работы, дающий право на ежегодный основной отпуск, подавать уведомления в территориальные органы Государственной фискальной службы Украины не нужно.»

2. Внести изменения в трудовую книжку сотрудника

В трудовой книжке необходимо сделать запись под следующим порядковым номером: «Запис під № ____ недійсний. Поновлений на попередній роботі». В графе 4 делается ссылка на приказ о восстановлении.

Аналогичные изменения вносятся и в личную карточку сотрудника.

3. Внести изменения в табель

В табеле учета рабочего времени типовой формы № П-5 не предусмотрено вносить поправки или исправления. Поэтому нужно сделать новый табель отдельно на восстановленного сотрудника. Время вынужденного прогула отмечается либо кодом «ІН», либо цифрами «22». Дни проставляются согласно графику работы предприятия, учреждения, организации в этот период.

Что должен сделать бухгалтер

1. Начислить выплаты

Согласно абз. 2 ст. 235 КЗоТ при вынесении решения о восстановлении работника на должности суд одновременно принимает решение о выплате работнику:

— среднего заработка за все время вынужденного прогула;

— компенсации морального ущерба.

По факту начисления данных выплат работодатель также должен подготовить соответствующий приказ. Можно объединить его с приказом о восстановлении сотрудника на работе, как было показано выше.

Итак, начнем разбираться с «присужденными» выплатами, как говорится, во всех подробностях.

Сумма среднего заработка за время вынужденного прогула должна быть указана прямо в решении суда. Предполагается, что суд сам должен ее рассчитать по состоянию на день вынесения решения о восстановлении работника. Однако как вариант, особенно когда в суд не являются представители работодателя и соответственно нет возможности получить от него информацию о средней заработной плате, суд часто обязует работодателя рассчитать данную сумму за весь период вынужденного прогула самостоятельно, о чем указывает в своем решении. Рассмотрим оба варианта.

Если сумму определил суд. Особое внимание нужно обратить на то, что средний заработок в результативной части судебного решения часто указывается одной суммой.

Иногда сумма среднего заработка в результативной части судебного решения указана с разбивкой по месяцам такого вынужденного прогула.

Вместе с тем независимо от того, как указана сумма заработка за вынужденный прогул, она подлежит обложению НДФЛ, ВС и ЕСВ. Каковы правила налогообложения, мы расскажем чуть ниже.

Если сумму определяет предприятие. В этой ситуации сумма среднего заработка за время вынужденного прогула рассчитывается бухгалтером самостоятельно согласно правилам расчета среднего заработка, установленным Порядком № 100.

Напомним, что согласно п. 2 этого Порядка средняя заработная плата за время вынужденного прогула исчисляется исходя из выплат за два последних календарных месяца работы, предшествующих месяцу наступления события — незаконного увольнения. Относительно выплат, которые включают в расчетный период, отметим, что они перечислены в п. 3 Порядка № 100, а те, которые не включают, — в п. 4 данного Порядка.

Дни, подлежащие оплате, за период вынужденного прогула берутся из исправленного табеля.

Со средним заработком разобрались. Идем дальше по выплатам.

Моральный ущерб. Иногда по решению суда приходится удовлетворять требования работника о возмещении ему морального ущерба. Размер компенсации морального ущерба определяется судом в результативной части судебного решения.

В ходе решения вопроса с «присужденными» выплатами попутно возникает еще один: а как быть с выходным пособием и компенсацией за неиспользованный отпуск, которые были выплачены работнику при увольнении? Имеет ли право работодатель при восстановлении уволенного работника взыскать эти выплаты?

Трудовым законодательством на сегодняшний день не предусмотрена возможность удержать сумму компенсации за неиспользованный отпуск, выплаченную при увольнении, из зарплаты восстановленного работника (письмо Минтруда (Минсоцполитики) от 08.01.2009 г. № 1/06/186-09 // «ОТ», 2009, № 4, с. 7). А в отношении выходного пособия Минтруда в этом же письме отмечает, что факт его выплаты должен учитываться судом при вынесении решения о выплате работнику среднего заработка за время вынужденного прогула.

2. Обложить выплаты ЕСВ, НДФЛ, ВС

Итак, работодатель или суд определил средний заработок за пропущенные дни во время вынужденного прогула.

В первую очередь нужно сказать о том, что сумма среднего заработка за время вынужденного прогула подлежит обложению ЕСВ, НДФЛ и ВС. Как именно — рассмотрим подробнее.

ЕСВ. Согласно п.п. 2.2.12 Инструкции № 5 сумма средней заработной платы за время вынужденного прогула входит в фонд дополнительной заработной платы (как оплата за неотработанное время). Следовательно, она является объектом для начисления ЕСВ ( абз. 1 п. 1 ч. 1 ст. 7 Закона о ЕСВ).

Учтите, что ставка ЕСВ применяется та, которая действует на момент начисления средней заработной платы за время вынужденного прогула ( ч. 4 ст. 9 Закона о ЕСВ). В настоящее время она составляет 22 %.

Особенностью начисления ЕСВ на сумму среднего заработка за время вынужденного прогула является необходимость разделения ее общей суммы на количество месяцев, за которые она начислена.

Обращаем ваше внимание, что разбивка общей суммы среднего заработка за время вынужденного прогула на количество месяцев, за которые она начислена, нужна именно тогда, когда в резолютивной части решения суда указана общая сумма среднего заработка.

Если в решении суда общая сумма среднего заработка разбита по месяцам вынужденного прогула, то вам не нужно ее делить на количество месяцев такого прогула. Это связано с тем, что данная сумма уже и так разбита по соответствующим месяцам. То же самое касается и ситуации, когда работодателя обязали самостоятельно начислить сумму среднего заработка за период вынужденного прогула. В этом случае средний заработок также уже разбит на соответствующие месяцы вынужденного прогула.

Вернемся к ситуации, когда в решении суда указана общая сумма среднего заработка за время вынужденного прогула без разбивки по месяцам.

Покажем на условном числовом примере, как нужно провести эту разбивку общей суммы среднего заработка по месяцам вынужденного прогула.

Пример. Сотрудник неправомерно уволен в январе 2016 года, а восстановлен в сентябре 2016 года. Сумма, которую определил суд, — 36000 грн. В сентябре он отработал весь месяц и ему начислена зарплата 5000 грн.

Учитываем в периоде вынужденного прогула каждый месяц, в том числе месяца, в которые работник был уволен и восстановлен. Получается 9 месяцев.

Сумму, которую определил суд, делим на рассчитанное количество месяцев:

36000 грн. : 9 мес. = 4000 грн.

Таким образом, базой для начисления ЕСВ в январе — августе 2016 года будет сумма 4000 грн.

В сентябре 2016 года — месяце, в котором согласно решению суда работника должны были восстановить на работе, базой начисления ЕСВ будет:

4000 + 5000 = 9000 (грн.),

где 5000 — зарплата за сентябрь 2016 года, грн.

Для чего же нужно было всю сумму среднего заработка за время вынужденного прогула делить на количество месяцев такого прогула?

После разделения общей суммы среднего заработка за время вынужденного прогула на количество календарных месяцев такого прогула либо когда работодатель обязан начислить средний заработок самостоятельно и в связи с этим такая сумма уже будет разбита на соответствующие месяцы базу обложения ЕСВ нужно сравнить в каждом месяце:

1) с максимальной величиной базы для взимания ЕСВ — 25 ПМТЛ, действовавших в периоде, за который производится начисление выплат ( п. 4 ч. 1 ст. 1 Закона о ЕСВ) (01.01.2015 г. — 31.08.2015 г. — 20706 грн.; 01.09.2015 г. — 31.12.2015 г. — 23426 грн.; 01.01.2016 г. — 30.04.2016 г. — 34450 грн.; 01.05.2016 г. — 30.11.2016 г. — 36250 грн.);

2) с МЗП с целью необходимости уплаты ЕСВ с суммы, не ниже чем с МЗП (если работник не является совместителем или инвалидом).

Если зарплата за соответствующий месяц получилась меньше МЗП, то нужно доначислить ЕСВ исходя из МЗП, установленной законом на месяц, за который начисляется заработная плата ( ч. 5 ст. 8 Закона о ЕСВ) (01.01.2015 г. — 31.08.2015 г. — 1218 грн.; 01.09.2015 г. — 30.04.2016 г. — 1378 грн.; 01.05.2016 г. — 30.11.2016 г. — 1450 грн.).

Относительно суммы компенсации морального ущерба, которая выплачивается по решению суда работодателем, то она не входит в фонд оплаты труда ( п. 3.13 Инструкции № 5). В связи с этим оснований для начисления ЕСВ на такую выплату нет.

НДФЛ. Для целей обложения выплаты НДФЛ заработной платой считается основная и дополнительная зарплата, прочие поощрительные и компенсационные выплаты, которые выплачиваются (предоставляются) налогоплательщику в связи с отношениями трудового найма согласно закону ( п.п. 14.1.48 НКУ).

Как мы уже указывали, сумма среднего заработка за время вынужденного прогула входит в дополнительный фонд оплаты труда, а значит, она является зарплатой для целей обложения НДФЛ. Соответственно такая сумма подлежит обложению НДФЛ как зарплата.

Эта выплата начисляется, как правило, за длительный период. Поэтому закономерно возникает вопрос: разбивать ли ее общую сумму на те месяца, за которые она начисляется, для целей определения ставки НДФЛ и предельного размера зарплаты, к которой применяется НСЛ (если работник имеет право на такую льготу)?

В случае, когда работодатель обязан самостоятельно начислить средний заработок за время вынужденного прогула либо когда в решении суда указана сумма среднего заработка с разбивкой по месяцам, нужно знать, что ставка НДФЛ и предельный размер зарплаты, к которой применяется НСЛ, будут определяться отдельно по каждому месяцу, в течение которого работник находился в вынужденном прогуле.

Основанием для этого являются положения абз. 3 п.п. 169.4.1 НКУ. Так, согласно этим положения в случае, если налогоплательщик получает доходы в виде заработной платы за период ее сохранения согласно законодательству, в том числе за время отпуска или пребывания налогоплательщика на больничном, с целью определения предельной суммы дохода, дающего право на получение налоговой социальной льготы, и в других случаях их налогообложения такие доходы (их части) относятся к соответствующим налоговым периодам их начисления.

Что касается ситуации, когда в решении суда указана общая сумма средней зарплаты за период вынужденного прогула, без разбивки по месяцам вынужденного прогула, то хотели бы обратить ваше внимание, что фискалы имеют особую точку зрения по этому поводу (см. письмо ГФСУ от 11.02.2016 г. № 2262/5/99-99-17-03-03-16, а также разъяснение в подкатегории 103.08.01 «ЗІР»).

Согласно этим разъяснениям в случае, если по решению суда о восстановлении на работе наемного работника работодателя обязали выплатить такому работнику доход в виде средней зарплаты за время вынужденного прогула с отнесением его к соответствующим налоговым периодам, то при превышении на протяжении налогового месяца предельной суммы дохода, дающего право на получение НСЛ, и с соблюдением всех других условий ст. 169 НКУ к указанному доходу может быть применена НСЛ.

Из этого следует, что если в решении суда указана вся сумма средней зарплаты за вынужденный прогул, то она облагается в составе общей суммы зарплаты месяца, в котором начислена вся сумма такой средней зарплаты.

Мы с таким мнением фискалов не согласны, ибо считаем, что независимо от того, разбита ли общая сумма среднего заработка за период вынужденного прогула в решении суда на месяцы вынужденного прогула или указана общая сумма средней зарплаты, суть выплаты не меняется. Такой средний заработок начислен за период вынужденного прогула и, соответственно, для целей обложения НДФЛ должен быть отнесен к месяцам, за которые был начислен. На наш взгляд, положения абз. 3 п.п. 169.4.1 НКУ касаются всех без исключения случаев начисления средней зарплаты за время вынужденного прогула.

Несколько слов скажем об обложении суммы морального ущерба, если ее выплата предусмотрена решением суда. Эта сумма включается в месячный налогооблагаемый доход работника того месяца, в котором произведено начисление ( п.п. 164.2.14 НКУ), и облагается по ставке, установленной п. 167.1 этого Кодекса (с 01.01.2016 г. — 18 %).

ВС. Объектом обложения ВС являются доходы, определенные ст. 163 НКУ. Согласно п.п. 163.1.1 этой статьи объектом налогообложения является общий месячный налогооблагаемый доход. Что относится к общему месячному налогооблагаемому доходу, определяет п. 164.2 НКУ. Так, согласно п.п. 164.2.1 этого Кодекса к общему месячному налогооблагаемому доходу относится заработная плата. И поскольку сумма среднего заработка за время вынужденного прогула входит в понятие «заработная плата», то является объектом для обложения ВС.

Относительно морального ущерба отметим, что согласно п.п. 164.2.14 НКУ доход в виде неимущественного (морального) вреда относится к общему месячному налогооблагаемому доходу. А значит, является объектом обложения ВС.

3. Отразить в бухучете

Все хозяйственные операции бухгалтеру необходимо отразить на счетах бухгалтерского учета. Покажем ниже, как отразить в бухгалтерском учете хозрасчетных предприятий начисление среднего заработка за вынужденный прогул и компенсацию за моральный ущерб по условиям вышеприведенного примера (см. с. 12). Дополнительные условия: работник правом на НСЛ не пользуется.

| № п/п | Наименование операции | Корреспондирующие счета | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Начислена зарплата за сентябрь 2016 года | 23 | 661 | 5000 |

| 2 | Начислен средний заработок за период вынужденного прогула | 949 | 661 | 36000 |

| 3 | Начислена сумма компенсации морального ущерба | 949 | 663 | 1000 |

| 4 | Начислен ЕСВ: — на зарплату за сентябрь 2016 года (5000 грн. х 22 %); — на сумму среднего заработка за период вынужденного прогула (36000 грн. х 22 %) | 23 949 | 651 651 | 1100 7920 |

| 5 | Удержан НДФЛ: — из зарплаты за сентябрь 2016 года и суммы среднего заработка за период вынужденного прогула ((5000 грн. + 36000 грн.) х 18 %); — из суммы компенсации морального ущерба (1000 грн. х 18 %) | 661 663 | 641 641 | 7380 180 |

| 6 | Удержан ВС: — из зарплаты за сентябрь 2016 года и суммы среднего заработка за период вынужденного прогула ((5000 грн. + 36000 грн.) х 1,5 %); — из суммы компенсации морального ущерба (1000 грн. х 1,5 %) | 661 663 | 642 642 | 615 15 |

4. Отразить в отчетности

Факт восстановления работника на работе, сумму начисленных ему выплат, а также налогов, взносов и сборов, удержанных/начисленных на нее, необходимо отразить в основных зарплатных отчетах — Отчете по форме № Д4 и Налоговом расчете по форме № 1ДФ.

Отчет по форме № Д4. Алгоритм заполнения отчетности по ЕСВ будет следующий:

Таблица 1. Сумма среднего заработка за весь период вынужденного прогула отражается общей суммой с зарплатой текущего месяца (строки 1 и 2). Сумма начисленного и подлежащего уплате ЕСВ отражается в строках 3 и 6.

Таблица 6. Средний заработок за вынужденный прогул отражают в Отчете по ЕСВ за тот отчетный месяц, в котором было произведено его начисление. Причем показывать его нужно несколькими строками в разрезе месяцев, на которые приходится период вынужденного прогула ( п. 9 разд. IV Порядка № 435). Таблицу 6 заполняйте следующим образом:

— в графе 9 укажите код категории застрахованного лица;

— в графе 10 — код типа начислений — «1». Обратите внимание: этот код проставляйте в строках с суммой среднего заработка за вынужденный прогул за предыдущие месяцы;

— в графе 11 — месяц и год, за который начислен средний заработок за период вынужденного прогула;

— в графе 15 — количество календарных дней пребывания в трудовых отношениях с работодателем. Здесь число календарных дней за прошлые отчетные периоды будет соответствовать количеству календарных дней в месяцах по календарю. Обратите внимание: количество календарных дней пребывания в трудовых отношениях в месяце незаконного увольнения будет определяться как разница между числом дней за месяц (31, 30, 29 или 28) и количеством календарных дней, которые были указаны в графе 15 в месяце незаконного увольнения;

— в графе 17 — сумму среднего заработка за период вынужденного прогула. Важно: если работнику за текущий отчетный месяц была начислена зарплата за отработанное время после восстановления и средний заработок за вынужденный прогул, то их в таблице 6 отражают в одной строке общей суммой;

— в графе 18 — сумму среднего заработка в пределах максимальной величины базы начисления ЕСВ, действовавшей в периоде, за который производится начисление выплат. Важно: максимальная база начисления ЕСВ будет применяться к сумме среднего заработка отдельно за каждый месяц;

— в графе 21 — сумму ЕСВ, начисленного на средний заработок. Еще раз обращаем ваше внимание на то, что применяют ту ставку, которая действует на момент начисления среднего заработка. В приведенном примере — 22 %, так как выплата начислена в сентябре 2016 года.

Остальные графы заполняйте в обычном порядке.

Таблица 5. Одновременно с Отчетом по ЕСВ за текущий отчетный период надо подать уточняющий Отчет по ЕСВ за период, в котором работник был уволен. Дело в том, что изначально факт увольнения такого работника был отражен в таблице 5 с указанием даты такого увольнения. А поскольку увольнение и соответственно дата такого увольнения были признаны судом недействительными, то придется отменить ранее поданную об этом информацию.

В таком случае формируют таблицу 5 со статусом «скасовуюча» за тот отчетный месяц, в котором была отражена дата увольнения работника (месяц увольнения). Обратите внимание: в ней необходимо продублировать всю неправильную информацию по восстановленному работнику. К уточненному Отчету приложите титульный лист за этот же отчетный период (месяц незаконного увольнения).

Пример заполнения Отчета по форме № Д4 приведем на условиях примера (см. с. 12) на рис. 1 — 3 (см. с. 15 — 16).

Рис. 1. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за январь 2016 года

Рис. 2. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за сентябрь 2016 года

Рис. 3. Фрагмент заполнения таблицы 1 Отчета по форме № Д4 за сентябрь 2016 года

Рис. 4. Фрагмент заполнения уточняющего Налогового расчета по форме № 1ДФ за 1 квартал 2016 года

Рис. 5. Фрагмент заполнения Налогового расчета по форме № 1ДФ за 3 квартал 2016 года

Форма № 1ДФ. Средний заработок, начисленный по решению суда за период вынужденного прогула, отражают в форме № 1ДФ одной суммой вместе с зарплатой за отработанное время (при наличии) за тот отчетный квартал, в котором он был начислен. Отражают такой доход с признаком «101». А вот компенсацию за моральный ущерб отражают с признаком дохода «120».

Кроме текущей отчетности по форме № 1ДФ, нужно подать уточняющий расчет за тот отчетный квартал, на который приходится месяц незаконного увольнения. В нем продублируйте информацию из ранее сданного расчета, указанную в ячейках «Порція», «Працювало за трудовими договорами (контрактами)» и «Працювало за цивільно-правовими договорами». Далее в разделе I уточняющей формы № 1ДФ на работника формируете две строки:

— одна — на изъятие ранее поданной информации с ошибочной датой увольнения. Сюда переносите данные из всех граф ошибочной строки ранее поданного Налогового расчета, а в графе 9 укажите «1»;

— вторая — на введение строки с верными данными по работнику без даты увольнения. В графе 9 такой строки проставьте «0».

Раздел II уточненки заполнять не нужно.

Образцы заполнения разделов І и II Налогового расчета по форме № 1ДФ по условиям примера (см. с. 12) представим на рис. 4 и 5 (см. с. 16 — 17). Предположим, что сумма зарплаты за январь 2016 года составила 3500 грн., НДФЛ, удержанный с нее, — 630 грн.

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ и сокращения

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон о ЕСВ — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Порядок № 100 — Порядок расчета средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Порядок № 435 — Порядок формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.2015 г. № 435.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

НДФЛ — налог на доходы физических лиц.

ВС — военный сбор

НСЛ — налоговая социальная льгота.

МЗП — минимальная заработная плата.

ПМТЛ — прожиточный минимум для трудоспособных лиц.